我国房地产企业财务分析

2013-08-30孟晓

孟 晓

(新疆财经大学 新疆乌鲁木齐 830012)

一、概述

自1998年下半年取消福利分房至今,中国的房地产业经历了以下几个发展阶段:1999-2003年是房地产业的高速发展时期;2004-2007年是房地产业的调整时期。由于前几年的高速发展暴露出诸多问题,引发各界关注,中央从不同方面入手对房地产业进行宏观调控;2008年较复杂,前半年借奥运的东风台阶式增长,后半年受美国金融危机影响,房地产业受重挫,出现了倒闭潮;2009年随着政府4万亿等救市政策的出台,房地产业经历了跳跃式增长,房价疯涨。2010年至今,政府陆续出台一次比一次严厉的房地产调控政策,疯涨势头逐渐被遏制,甚至在2012年上半年又现房地产企业倒闭潮。房地产业自市场化以来,一直是政府、投资者、银行、购房者等关注的焦点,其对国民经济的影响之大可想而知。本文将关注作为一个整体的房地产业,并对其近12年来的财务报表数据进行分析。在房地产业经历不同发展阶段时,其财务状况是怎样的呢?是否这些不同的发展时期在其财务报表及由此计算的财务比率上也有所体现呢?

二、研究现状

经过搜索阅读,尚未发现与本文研究主题完全相同的文献。关于房地产业的财务分析,朱剑川(2010)对保利地产经历2010年限购政策后的财务状况及其核心指标进行了分析;初毅(2007)对万科集团1999-2005年以来的财务状况进行了分析;郑勇杰(2010)对某房地产公司楼盘项目的经营成果和财务状况进行了分析。这些分析都只是个案分析,未涉及对整个房地产行业的财务分析。

此外,王文平(2010)对房地产业的某些指标和会计核算科目的特殊性进行了研究;唐炜(2005)对房地产上市公司中,ST公司和非ST公司的财务指标进行了比较分析;曾汉文(2009)以规范研究的方式,结合房地产企业的实际,在赢利能力、偿债能力、运营能力以及成长能力四个方面分析了企业的财务状况。

三、样本选择

本文选取1999-2010年各年所有上市房地产开发企业的财务报表(包括资产负债表、利润表和现金流量表)数据作为样本,按年分类,分别计算每年各家公司的核心财务比率,并以所有公司该比率的算术平均值作为行业均值(如:假设1999年各公司的资产负债率分别为 x1,x2,…,xn,则行业均值为x¯,以此作为整个房地产行业的财务比率。在计算的过程中,所有的财务比率的计算均利用了相关数据的期末数,计算均值时,剔除了比率过高或过低的公司的数据,因其不具有代表性。此外,由于每年上市公司的数量有所增减,为免遗漏,本文以每年所有上市房地产开发企业的财务数据为样本,因此,每年样本量可能不同。

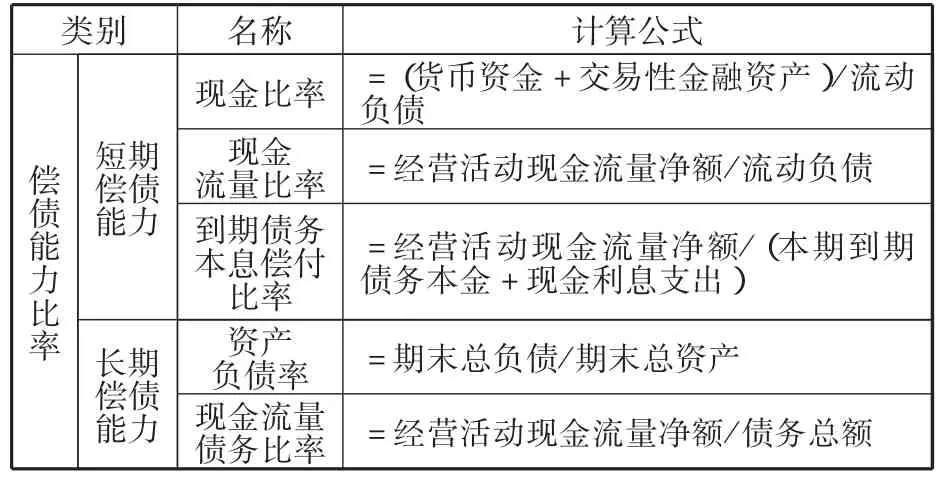

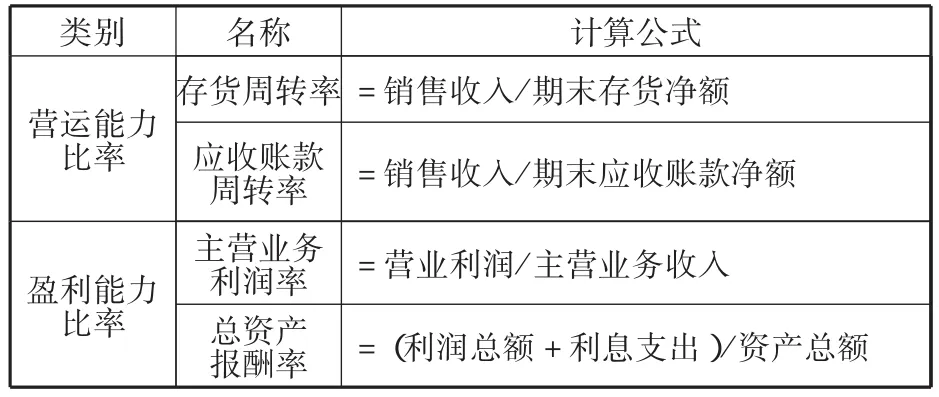

(一)本文选取的核心财务比率

表1

续表1

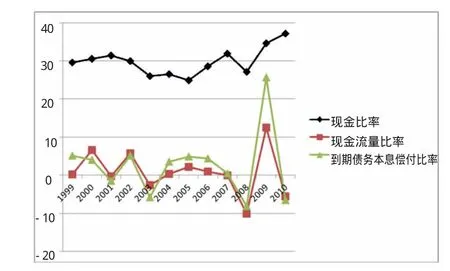

表2 (单位:%)

图1

(二)1999-2010年中国上市房地产开发企业的财务比率及其分析

1.偿债能力比率

(1)短期偿债能力比率

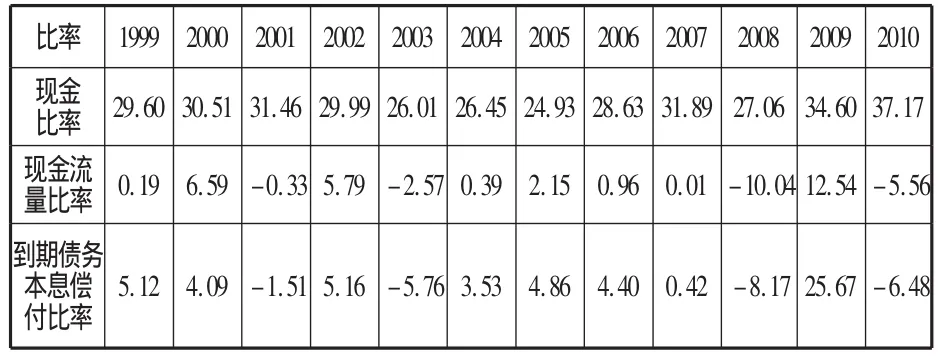

将表2中的数据画成折线图见图1。

从图1中可以清楚地看出,1999-2000年,三个比率同步提高,房地产开发企业的短期偿债能力有所增强;2000-2001年,现金比率继续提高,表明其短期偿债能力继续增强,而现金流量比率和到期债务本息偿付比率均有较大幅度降低,表明其短期偿债能力有较大幅度下降;2001-2003年,现金比率持续降低,表明短期偿债能力不断减弱,而另外两个现金流比率先有较大幅度提高,而后又有较大幅度降低,表明短期偿债能力先增强后减弱;2003-2007年,三个比率都在较低的值徘徊,表明短期偿债能力比较稳定;2007-2008年,三个比率均有大幅下降,该行业短期偿债能力都有大幅下降;2009-2010年,现金比率持续提高,似乎表明行业短期偿债能力不断增强,而另两个比率则在经历了骤然升高后又骤降,短期偿债能力在经历突高后,已降至历史低位。

(2)长期偿债能力比率

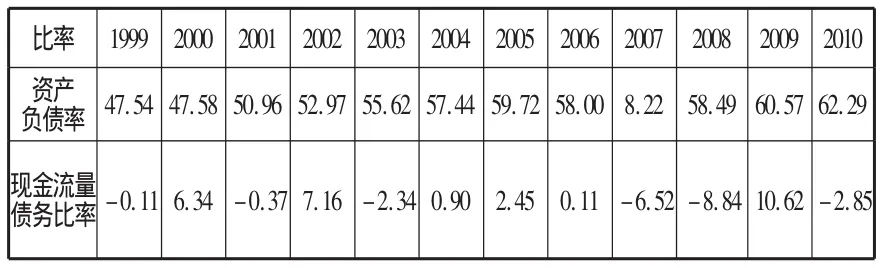

表3 (单位:%)

将表3中的数据画成折线图见图2:

图2

从图2中可以明显看出:总体看来,资产负债率在1999-2005年间不断升高,表明行业的长期偿债能力不断增强,而在2005-2006年该比率现小幅减小,表明行业的长期偿债能力有小幅降低,2006-2007年该比率巨幅减小,表明行业的长期偿债能力巨幅降低,2007-2008年,该比率巨幅上升,表明行业偿债能力巨幅提高,2008-2010年该比率持续提高,表明行业偿债能力持续增强;现金流量比率则表现的更为复杂,波动更加频繁,但大的趋势与资产负债率反映的情况近似。

2.营运能力比率

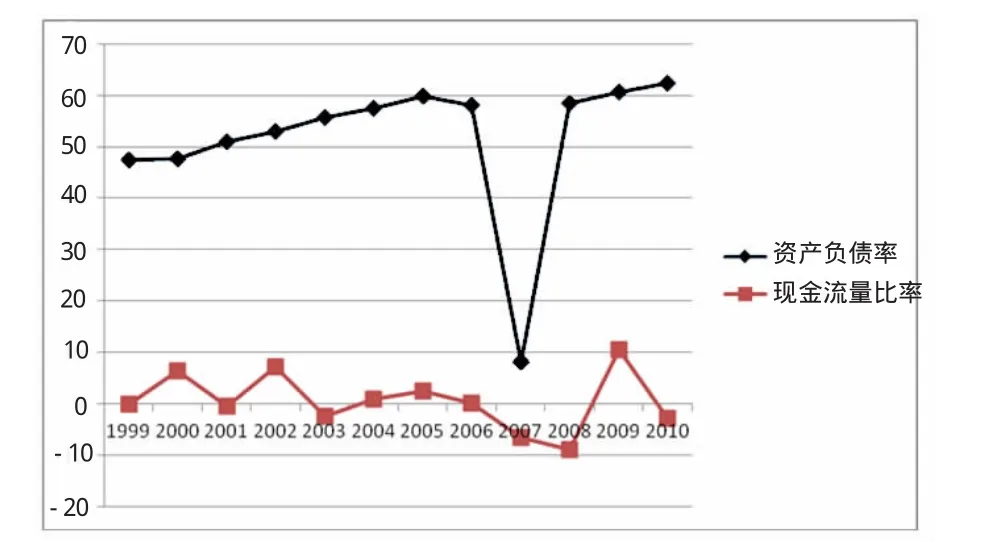

表4 (单位:%)

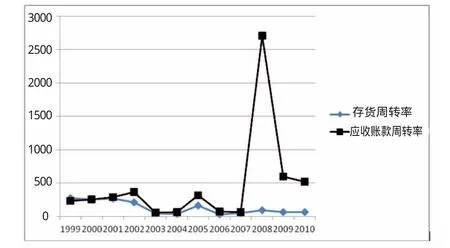

将表4中的数据画成折线图见图3:

图3

从图3中可以看出,存货周转率和应收账款周转率除了2008年前后,其他年份变化非常接近。1999-2002年,两个比率持续同步上升,表明行业营运能力不断增强;2002-2004年,两比率持续同步下降,表明行业营运能力不断减弱;2004-2007年,比率先有较大幅度上升后又回落至2004年水平,表明行业营运能力先较大幅增强又大幅下降;2007-2008年,存货周转率巨幅上升,而2008-2009年有巨幅下降,2010年继续保持下降态势,而在2007-2010年期间,应收账款周转率则一直平稳的在低位徘徊。

3.盈利能力比率

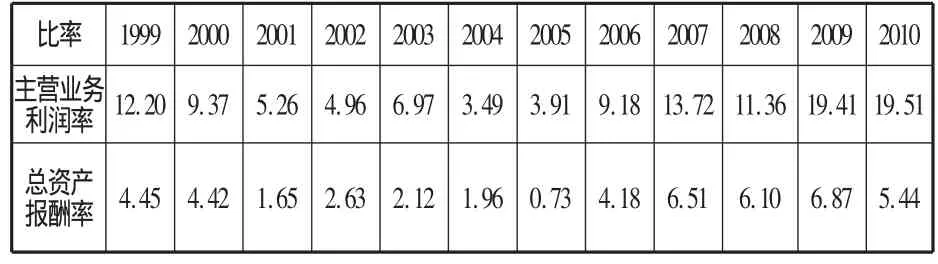

表5 (单位:%)

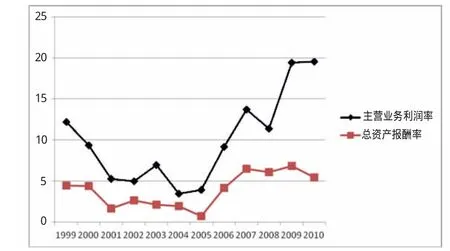

将表5中的数据画成折线图见图4:

图4

从图4中可以看出,主营业务利润率和总资产报酬率几乎同步的反映了样本年间行业的盈利能力变化。1999-2001年,两比率同时持续下降,表明行业的盈利能力在持续下降;2001-2005年,两比率同时低位徘徊,表明行业的盈利能力一直不强;2005-2007年,两比率持续快速升高,表明行业的盈利能力持续增强;2007-2008年,两比率均有所下降,表明行业的盈利能力有所减弱;2008-2009年,两比率均有所上升,主营业务利润率更为明显,表明行业盈利能力增强;2009-2010年,两比率或保持不变或有所下降,表明行业盈利能力下降。

四、小结

通过上述分析可以得出以下结论:

(1)1999-2001年间,房地产开发企业在其短期、长期偿债能力不断增强,营运能力也不断提高的同时,盈利能力却在持续减弱。正是因为其盈利能力和营运能力在接下来的2001-2005年持续不高,导致在此期间行业偿债能力不强。

(2)2008年是个特殊年份,在该年前后,基本上表征行业财务状况的各种财务比率均有大幅变化。究其主要原因是金融危机和之后的宏观调控的影响。这表明房地产开发企业受经济环境和宏观政策的影响非常大。

(3)涉及现金流量的比率似乎比非现金流量比率波动更加频繁,且具有先导性。这似乎表明现金流量指标对经济环境和宏观政策的变化更加敏感,其他指标则有一定程度的滞后性。

五、政策建议

在房地产业高速发展的过程中,房地产开发企业不宜盲目扩张和过度开发、投资,这很可能无益于增强企业的盈利能力,反而可能降低企业的偿债能力,增加财务风险。由于房地产业具有高杠杆效应,房地产既有必需品的特性又有投资功能,该行业的过度增长几乎必然导致宏观调控,而宏观调控又几乎必然影响该行业,若不顾自身能力盲目增长,很有可能导致财务困境。◆

[1]曾汉文.浅论房地产企业的财务分析[J].当代经济,2009;(11).

[2]郑勇杰.某房地产公司楼盘项目财务分析报告[J].中国房地产金融,2010;(03).

[3]朱剑川.保利地产财务分析 [J].技术与市场,2010;(12).

[4]初毅.财务分析案例——万科集团公司财务分析[J].齐鲁珠坛,2007;(02).

[5]王文平.房地产企业财务分析管见 [J].财会月刊,2010;(01).

[6]唐炜.房地产上市公司财务指标比较分析[J].价格月刊,2005;(10).