基于VaR 模型的人民币理财产品收益率波动性研究——以光大银行为例

2013-08-16尹智超

尹智超

(内蒙古大学经济管理学院,内蒙古 呼和浩特 010021)

一、引言

2004 年11 月,光大银行在全国首次推出了名为“阳光理财B 计划”的人民币理财产品,开了我国银行发行理财产品的仙鹤。由于该产品收益率高于同期存款利率而广受好评,引发了业界研发和发行人民币理财产品的热潮。

2012 年以来,受国家宏观调控政策以及国内外经济形势影响,流通领域内货币相对不足使银行面临“钱荒”,余额宝、新浪微银行等互联网金融倒逼银行改革,2013 年自7 月20 日起,中国人民银行全面放开金融机构贷款利率管制,取消金融机构贷款利率0.7 倍的下限,中国利率市场化迈出关键一步。对于银行来说,靠固定利差获取高收益的时代结束,标志着银行自力更生时代的到来。面对内外双重压力,理财产品可能是能在激烈市场环境中生存的一个重要法宝。

本文以光大银行为例,实证分析了人民币理财产品收益率的波动性,并得出了相关结论,阐述了对银行理财产品的见解。

二、方法介绍

(一)单位根检验

如果序列不平稳,那么回归分析中就存在伪回归,用最小二乘法检验无偏性无效。通过单位根检验,如果序列存在单位根,则说明序列是不平稳的,那么我们不能对序列进行回归分析,当一个序列进行d 阶差分后成为平稳序列,那么这个序列为d 阶平稳序列,通常使用ADF 检验法。

(二)偏自相关分析

自相关是指时间序列中相邻变量之间的相关性,对于模型 yt=b0+b1x1t+b2x2t+…+bkxkt+εt, 如 果:Cov(εt,εt-i) =E(εtεt-i)≠0,(i=1,2,…,s)则称模型存在着自相关性。偏相关则忽略其他中间变量影响,真实地反映两边两间的相关性。通过偏自相关分析,得到序列的自回归阶数P,从而为AR(P)模型的简历打下基础。

(三)AR(P)模型

AR(P)模型是一种线性预测模型,它表明yt不仅依赖yt-1,而且还依赖于yt-2等。更一般地,这个过程有以下形式:

其中ut为白噪声,φp为自回归系数。

(四)ARCH 效应检验以及GARCH 模型簇

对自回归模型AR(P)进行ARCH 检验,分析序列随机扰动项是否能用GARCH 模型簇进行建模。如果存在ARCH 效应,则可以使用GARCH 模型簇对AR(P)的随机扰动项建模。

GARCH 模型是分析金融数据重要的回归模型,与普通回归模型相比,GARCH 模型对误差的方差进行了进一步的建模,对波动性的分析和预测非常适用。

(五)VaR 模型

VaR 模型由Ch-restopher! Sims(1980)引入到经济学中,该模型把系统中每一个内生变量作为系统中所有内生变量的滞后值来构造模型,从而将单变量自回归模型推广到多元时间序列变量组成的“向量”自回归模型。滞后P 阶的VaR 模型表达式为:

其中,Yt为k 维内生变量向量,Xt为d 维外生变量向量,μt是k 维误差向量,A1,A2,…,Ap和B 是待估系数矩阵。将GARCH 模型生成的条件方差序列带入VaR 计算公式中即可求得VaR 的值。

三、实证研究

数据选取方面,光大银行2011 年7 月17 日至2013 年1 月20 日某一人民币理财产品收益率序列作为研究对象。

(一)折线图和直方图

图1 收益率折线图

观察收益序列折线图可见,收益率序列呈现无规律波动的特点,同时由直方图可知,该收益率序列不服从正态分布。

图2 收益率直方图

(二)单位根检验

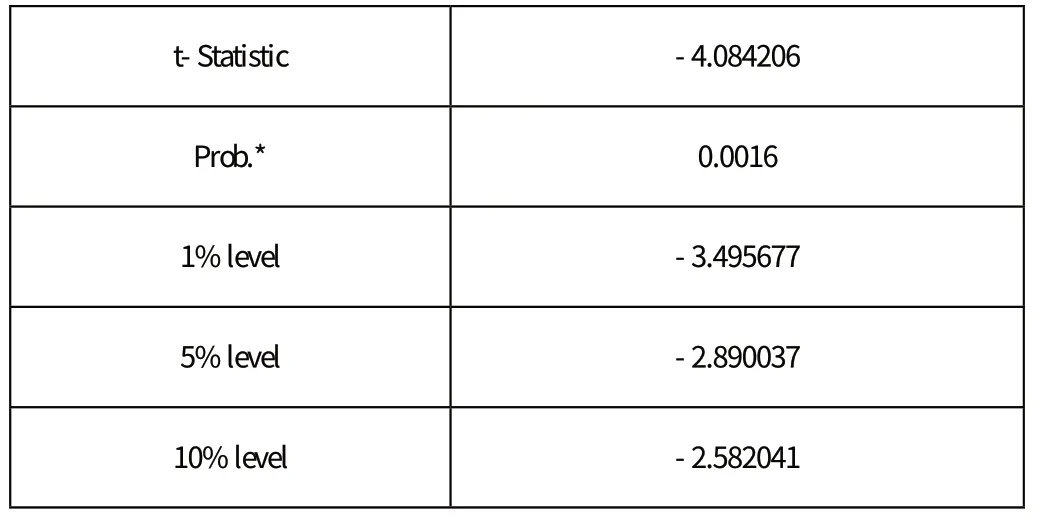

对收益率序列进行单位根检验,检验其是否平稳,结果如表1 所示。

表1 ADF 检验结果

由上表显见,收益率序列在各个显著性水平下均拒绝原假设,说明收益率序列是平稳的。

(三)相关性检验

表2 相关性检验结果

由相关性检验可知,序列存在自相关,且存在一阶截尾,故可使用AR(1)模型对收益率序列进行估计。

(四)AR(1)模型

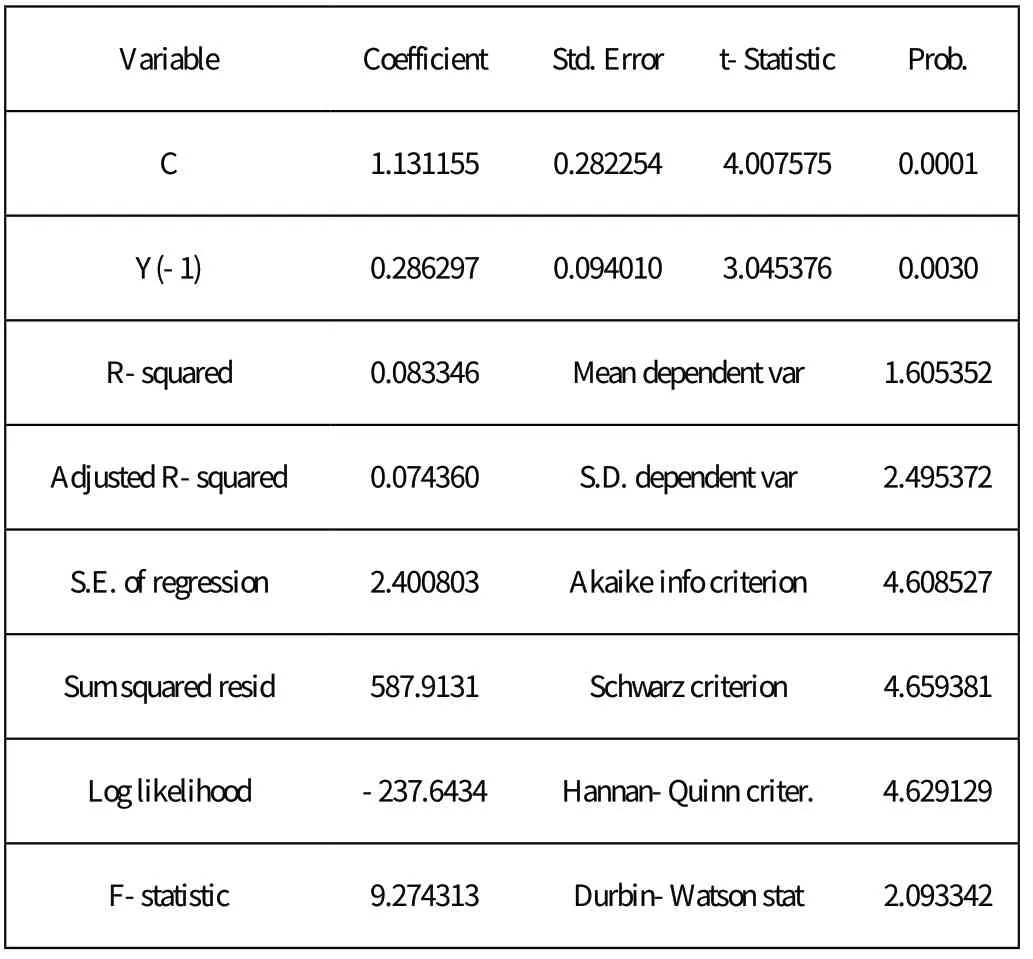

建立AR(1)模型,分析结果如表3 所示。

表3 AR(1)模型分析结果

Prob(F-statistic)0.002957

由上表可知,在99%置信水平下模型已不存在自相关,同时DW 值接近2 也证明了这一点。同时,由于AR(1)残差不服从正态分布,说明模型可能存在自回归条件异方差。

(五)ARCH 效应检验

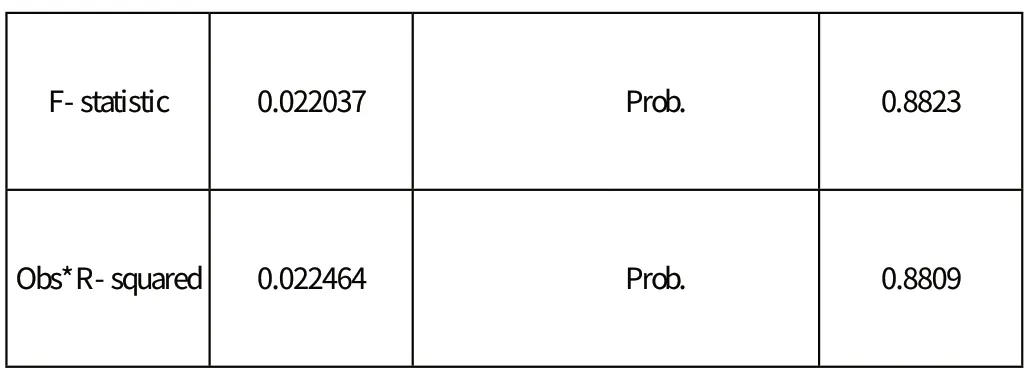

为判断能否利用GARCH 建模,先对序列进行ARCH 效应检验,结果表4 所示。

表4 ARCH 效应检验结果

由上表P统计量值小于1%的显著性水平可知,原假设被拒绝,即序列存在ARCH 效应。

(六)建立GARCH(1,1)模型

由于序列具有ARCH 效应。故可以使用GARCH(1,1)模型对AR(1)的随机扰动项建模,得到GARCH 模型为:zt=-0.012753+0.129945ε2t-1+0.848171zt-1。并对其残差序列进行ARCH 效应检验,结果如表5 所示。

表5 ARCH 效应检验结果

由上表可知,残差序列不存在ARCH 效应。

(七)VaR 的计算

使用Eviews 估计的到99%显著性水平下VaR 最大值为0.05711427,最小值为0.0100000,与实际收益率相比,真实收益率最小值大于VaR 最小值,说明VaR 模型能对收益率序列进行较好地拟合。

四、结论和建议

通过实证分析我们发现,收益率序列是平稳序列,存在自相关性,GARCH(1,1)能较好拟合收益率的波动,并计算出VaR 最大值为0.05711427,最小值为0.0100000。

银行人民币理财产品之间虽然在风险方面有差异,但本质相同,投资者从承担的风险中获得相应收益作为补偿,收益率是风险的反映,收益率越高,风险往往越大;风险越大,收益率也往往越高。

对于投资者而言,理财产品的选择要结合自身实际,要意识到较高的投资收益代表承担较高的风险,对该产品做到认知充分,慎重决策,培养风控意识。

对于商业银行而言,在产品设计中要利用VaR 充分考虑风险因素,进行风险防范,产品投入运行后,要灵活预测和监控风险,加强产品创新。

对于相关政府部门而言,利用VaR 模型可以方便地进行风险测度,更合理科学地对银行等金融机构进行风险管理。

总之,无论是个人投资者,还是银行、政府,都应当认识到金融理财产品的风险,并利用科学的方法检测风险,及时规避风险,才能实现资产的保值升值。

[1]杨轶雯.商业银行理财产品的创新与收益研究[D].上海:上海交通大学,2008.

[2]李卫东.中国商业银行理财业务:发展趋势、风险及对策[J].广西金融研究,2008(07).

[3]李岚.中国个人理财的策略研究分析[D].重庆:重庆大学,2006.

[4]曹凤岐,土海璐.商业银行发展个人金融业务的战略及策略[J].经济界,2004(10).

[5]孙从海.商业银行理财与金融市场效率研究[J].金融理论与实践,2008 (08).

[6]林榕辉,郑泽星.人民币理财业务定价分析与产品创新[J].金融与经济,2007 (03) .

[7]张超尔.个人理财业务发展策略的比较与借鉴[J].杭州金融研修学院学报,2003(05).