基于MVA 的上市公司财务预警实证研究

2013-08-16李念秋

李念秋

(杭州电子科技大学,浙江 杭州 310013)

一、MVA 意义

现代企业把股东财富最大化作为企业的使命与目标,而股东财富的最大化是通过最大化权益市场价值与股东提供给企业的权益资本之间的差额来实现的, 该差额就是MVA,可见MVA 值在企业价值评估中具有重要作用。

二、构建基于 MVA 的财务危机预警模型

1. 研究假设:公司的MVA 值不能提高财务预警模型的有效性。

2. 研究样本的选取。本文所选企业为证券市场上均属制造业的 A 股上市公司。ST 公司33 家,正常公司70 家。

3. 财务指标变量选取标准。

(1) 财务指标的选取。本文选取了表示偿债能力、营运能力、盈利能力、成长能力和现金流量能力的40 个财务指标作为财务危机预警模型的初选变量指标。

(2) 对财务指标进行差异性分析, 目的是选出两类样本公司变量指标中存在显著性差异的变量。此文选择 SPSS 统计软件对样本进行 M- W- W 非参数检验。检验结果显示, 只有34 项财务比率通过显著性检验;未通过检验的予以剔除。通过检验的指标作为备选变量进入相关性分析。

(3)备选变量相关性分析。目的是为了消除变量间的共线性,剔除高度相关的变量。使用 SPSS 软件,剔除掉24 项指标,将最终剩余的10 项指标变量选入 Logistic 回归模型。

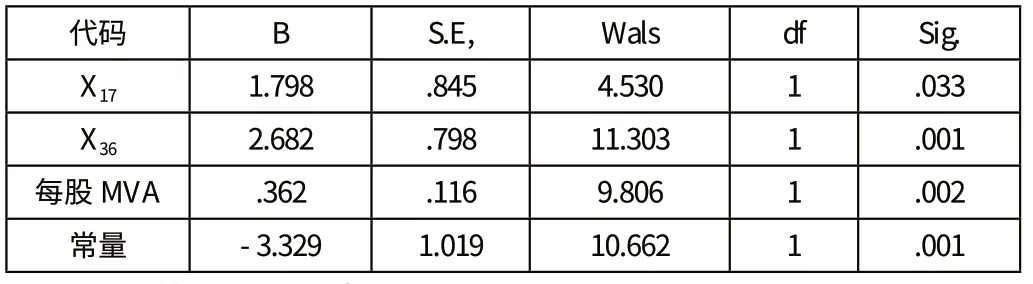

4. Logistic 财务预警模型①的构建。利用 SPSS 软件最终筛选出 X17 总资产周转率、X36 每股经营活动现金净流量、X39 每股现金净流量3 个财务指标构建 Logistic 回归模型, 输出结果见表1。按指标变量的Wald 统计量越大或 sig 值越小, 表明该指标越重要,其变化越能预测事件的发生。

表1 模型①的回归分析

模型①对研究样本的预测结果见表2。

表2

表中显示, 该预警模型判定ST 公司的准确率为48.5%, 判定正常公司的准确率为 87.1%, 总体判别正确率为74.8%。

5. 引入 MVA 指标的 Logistic 财务危机预警模型②的构建。引 入 MVA 再 次 构 建 Logistic 回归模型,为消除企业规模的影响,选择每股MVA(MVA/总股数)带入模型。仍然使用 SPSS 软件,最终数据输出结果见表3。同上述道理,每股MVA 的的Wald 统计量较大,sig 值很小,表明其能很好的预测财务危机的发生。

表3

预测效果图如下表4:

表4 模型②对研究样本的预测结果

上述结果表明, 该预警模型保持了对正常公司的判定准确率,提高了对危机公司的准确率(48.5%提高到60.6%),总体预测准确率也提高到78.6%,说明引入每股MVA 指标后的预警模型比仅仅利用传统财务比率指标构建的模型对企业财务危机的预警效果更好, 这证明 MVA 指标改善了模型对财务危机的预测效果。

三、本文创新点与结论

目前MVA 在财务预警领域的研究一片空白,而本文论证结果显示MVA 值能很好的预测财务危机,体现一定的价值,说明MVA 的理论和实践应用有待各位学者研究与开发。

[1]吴世农,卢贤义.我国上市公司财务困境的预测模型研究[J].经济研究,2001.

[2]张文彤,闰洁.SPSS 统计分析基础教程[M].北京:高等教育出版社,2004:110-246.

[3]张晓东,刘葵阳,马永开.EVA、MVA 和股票收益关系在我国的实证分析[N].重庆工商大学学报(社会科学版),2003(08).