我国经济增长影响因素的协整研究

2013-08-15徐强

徐强

(安徽理工大学 经济与管理学院,安徽 淮南 232001)

党的十八大强调,转变经济发展方式取得重大进展,在发展平衡性、协调性、可持续性明显增强的基础上,实现国内生产总值和城乡居民人均收入比2010年翻一番,确保到2020年实现全面建成小康社会宏伟目标。目前,一方面世界经济复苏趋缓,趋势下行的风险亦不断加大。主要表现为:发达国家失业率居高不下,私人需求疲弱;欧洲主权债务危机持续升级和深化,美国长期主权信用评级被下调,国际金融市场反复大幅波动;新兴市场和发展中国家增速回落,宏观调控面临的局面更加复杂;与此同时,大宗商品价格高位震荡,全球通胀压力依然较大。另一方面中国经济在保持了又好又快发展的同时,人民币升值压力日增,贸易摩擦不断,外汇储备剧增,通胀又有高起势头,在一定程度上经济运行风险加大,经济增长的压力也逐步显现。面对国家经济发展的新要求,在外忧内困的条件下,保持我国经济持续稳定健康增长是一个最紧迫最重要的课题。因此研究我国经济增长影响因素的问题,不仅有深远的理论意义,而且有重要的现实意义。

国内学者近年来分别从不同的视角对此问题做了些研究。王德劲(2007)①王德劲:《经济增长影响因素实证研究》,《数理统计与管理》2007年第1期,第68-73页。发现物质资本存量的增长仍然是经济增长的主要因素,教育对经济增长有显著作用但贡献率不高,劳动对经济增长的作用十分有限;周国富、夏祥谦(2008)②周国富,夏祥谦:《中国地区经济增长的收敛性及其影响因素》,《统计研究》2008年第11期,第3-8页。分析了初始经济发展水平、物质资本、人力资本、劳动、经济市场化程度、基础设施状况对黄河流域各省区经济增长的影响;李姚矿、姚传柱、杨善林(2009)③李姚矿,姚传柱,杨善林:《中国经济增长的影响因素分析》,《统计与决策》2009年第19期,第104-106页。的研究发现对中国经济增长影响较大的关键因素有结构和资本因素,影响较小的因素有研发投入和制度因素;梁赟玲、尚整锋(2010)④梁赟玲,尚整锋:《我国经济周期性波动影响因素的实证分析》,《中央财经大学学报》2010年第7期,第50-55页。认为经济周期不同阶段的更替是由许多因素引起的,而且在不同的情况下各种因素单独作用以及各因素间相互作用的方式和程度是不同的;李发昇、张维(2011)①李发昇,张维:《经济增长决定要素研究》,《天津大学学报》(社会科学版)2011年第5期,第413-417页。认为财富持续增长的根本在于保护和充分利用资源,激励劳动者劳动付出和增加劳动者智慧;顾成军、龚新蜀(2012)②顾成军,龚新蜀:《中国经济增长方式的转变及其影响因素研究》,《中国科技论坛》2012年第3期,第111-117页。的研究表明市场化程度和外贸依存度起着积极的拉动作用、税收水平和行政管理费支出起着消极的抑制作用,等等。所有这些文章鲜有从内部影响与外部影响因素结合的视角来诠释此问题。因此本文最大的创新点是构建了适用开放经济条件下研究经济增长影响因素的分析框架,并从内部与外部因素结合的视角来阐述此问题。

一、研究方案的设计

(一)数据来源与变量选取

由《中国统计年鉴2011》③国家统计局:《中国统计年鉴2011》,北京:中国统计出版社,2011年。上,选择了国内生产总值(亿元)、进口(亿元)、出口(亿元)、资本(亿元)和劳动(万人)等五个变量在1978~2010年间的年度数据。利用GDP折算系数(1978年=100),分别对国内生产总值与资本形成进行了平减处理;又利用消费价格指数(1978年=100)分别对进口贸易和出口贸易的数据进行处理,确保样本数据满足科学性的原则④徐强:《中国城乡居民收入差距来源的统计剖析》,《统计与决策》2011年第21期,第113-116页。,以便剔除价格水平波动影响。并同时对国内生产总值、劳动、资本、出口和进口等取了对数,分别记为 LY、LL、LK、LX 和 LM。

(二)模型的设定

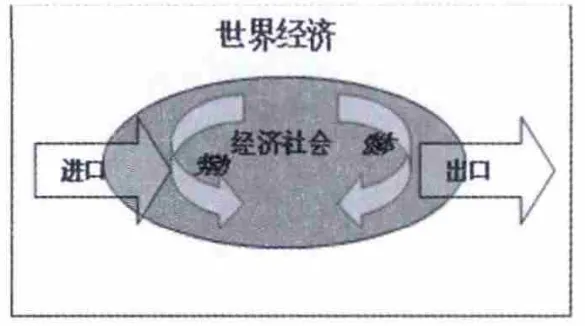

图1 经济增长影响因素的理论说明

所研究的课题主要有三个根据:一是理论的根据;二是事实的根据;三是方法论工具的根据。按照系统论的基本原则,经济就是一个非常复杂的系统,可以利用图1来简单地描述经济与其影响因素之间的理论关系。即在开放的世界经济条件下,经济社会(利用国内生产总值来表示)主要受到劳动流和资本流等内部因素影响,同时又受到出口流和进口流等外部因素的共同影响。在其他条件保持不变的假设条件下,可以构建影响经济增长的对数线性模型,即可有形如(1)式所示的模型:

其中,LY、LL、LK、LX和LM分别表示GDP的对数值、劳动的对数值、资本的对数值、出口的对数值和进口的对数值,t表示考察年份,u表示随机误差项。关于第二点的事实根据是:从1978年至今,我国经济在劳动、资本、进口和出口等四种流的影响下,不断地取得持续稳定的增长。也就是说,劳动、资本、进口和出口事实上对经济增长可能会有影响。第三,一般地说,经济变量的时间序列都是非平稳的,经典的回归理论必须建立在平稳数据的基础上才有效果,否则将会出现“伪回归”等诸多问题,而协整理论恰恰是能解决这个问题的方法论工具。

(三)研究思路与方法

第一是构建国内生产总值、劳动、资本、出口和进口间的对数线性模型。据此,进行统计和回归分析,估算出模型的参数值,并依次对模型的参数进行计量经济学的检验、统计学的检验和经济意义的检验。第二是进行协整研究与格兰杰因果关系检验。格兰杰定理⑤R.F.Engle&C.W.J.Granger,Co-integration and error correction:representation,estimation,and testing.E-conometrics,No.5,1987,pp.251-276.认为如果变量之间具有协整性,则它们之间一定会存在长期的均衡关系,且它们之间的短期非均衡关系总能够由一个误差修正模型来表述。第三是提出本研究的结论和政策的建议。可以说探讨经济增长与其影响因素之间是否存在均衡关系,以及它们间的互相影响程度成了研究的关键问题。

二、实证研究

(一)经济增长等数据的统计描述

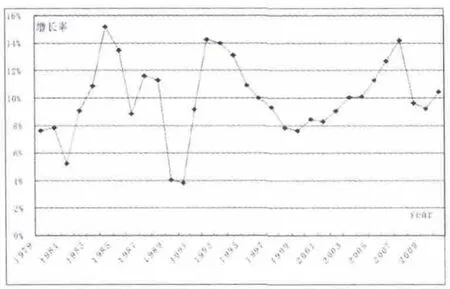

我国经济社会的发展在1978~2010年间取得巨大的成就。一是就GDP来说,名义量从1978年的3645.2亿元逐年递增至2010年的401202亿元,期间增加了397556.8亿元,增涨了109.1倍,年均增长率为15.82%;扣除价格水平上涨后,实际量从1978年的3645.2亿元逐年递增至2010年的75050亿元,增加了71404.8亿元,增涨了19.6倍,年均实际增长率为9.91%。经济增长的波动情况可以由图2可知:1992和2007年是峰谷,2009年是小的谷底,2010年略有回升。二是就劳动力人口来说,同期从40152万人逐年递增至76105万人,期间增加了35953万人,增涨了0.9倍,年均增长率为2.02%。三是就资本形成来说,名义量从1978年的1377.9亿元逐年递增至2010年的191690.8亿元,期间增加了190312.9亿元,增涨了138.1倍,年均增长率为16.68%;扣除价格水平上涨后,同期实际量从1377.9亿元逐年递增至35858.2亿元,增加了34480.3亿元,增涨了25倍,年均实际增长率为10.72%。四是就出口来说,名义量从1978年的167.6亿元逐年递增至2010年的107022.8亿元,期间增加了106855.2亿元,增涨了637.6倍,年均增长率为22.37%;扣除价格水平上涨后,同期实际量从167.6亿元逐年递增至20020亿元,增加了19852.4亿元,增涨了118.5倍,年均实际增长率为16.12%。五是就进口来说,名义量从1978年的187.4亿元逐年递增至2010年的94688.3亿元,期间增加了94511.9亿元,增涨了504.3倍,年均增长率为21.47%;扣除价格水平上涨后,同期实际量从187.4亿元逐年递增至17714.7亿元,增加了17527.3亿元,增涨了93.5倍,年均实际增长率为15.28%。

图2 1978-2010年GDP年增长率

(二)单位根检验

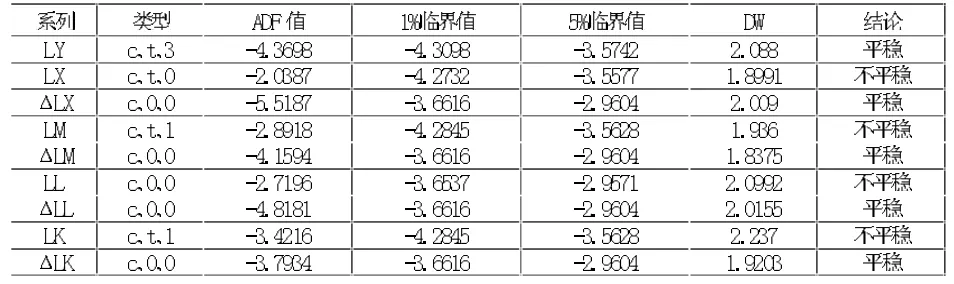

为了解国内生产总值、劳动、资本、出口和进口等五个对数时间序列的平稳性,运用了Eviews6.0软件的ADF①D.A.Dickey and W.A.Fuller,Distribution of Estimators for Autoregressive Time Series with a Unit Root.Journal of the American Statistical Association,No.6,1979,pp.427-431.检验方法,滞后阶数依据SIC准则自动进行确定,结果见表1。

表1 ADF检验值的结果

由表(1)可知,原序列LY的ADF检验值均小于1%和5%显著水平下临界值,而原序列LL、LK、LX和LM的ADF检验结果值均都分别大于1%和5%显著水平下临界值;LL、LK、LX和LM经一阶差分后序列的检验值都小于1%和5%显著水平下临界值。也就是说,GDP对数序列是平稳的时间序列,而进口、出口、劳动和资本等四个变量的对数序列都不是平稳时间序列,分别都是一阶单整时间序列,可分别记为:LYt~I(0)、LMt~I(1)、LXt~I(1)、LLt~I(1)和 LKt~I(1)。

(三)协整研究

1、模型构建

注:***表示通过1%显著性检验:**表示通过5%显著性检验;*表示通过10%显著性检验;下同。

从(2)式可知,模型可决系数达到0.999以上,这说明此模型在总体上拟合实际值的效果很好;各参数统计量的t值的绝对值大部分都分别大于5%显著水平下的临界值,说明模型所确定的因变量的显著性很好;经arch检验与lm检验既不存在异方差性也不存在自相关性,亦不存在多重共线问题;LK、LM和LY等滞后项的存在,恰恰说明了经济本身是一个有机的系统。因此,建立的反映经济增长影响因素的对数线性模型,分别能通过统计学的检验和计量经济学的检验,这样所建立的模型就有了非常好的解释能力。

又由(2)式可知,经济增长与劳动、资本、进口和出口贸易等的增长之间存在密切的关系。即经济的增长不仅分别受到了当期劳动的增长、资本的增长和出口的增长等的影响,而且还分别受到了前一期进口的增长、资本的增长和经济的增长等因素的共同影响,并且当期进口的增长对经济增长的影响不显著。具体情形是:当本期劳动增长1%时,刺激了约0.045%的经济增长;当本期资本增长1%时,也会刺激经济增长约0.3%;当本期出口增长1%时,亦会刺激经济增长约0.058%;当上期经济增长1%时,亦会引起本期经济增长约0.82%,这可能是经济增长惯性的作用,通俗地来说就是“富国会越来越富,穷国会越来越穷”。道理很简单,富国基础较好,发展条件更加优越,一般会越来越富;穷国条件相对较差,发展道路比较艰难,如果发展速度跟不上,可能越来越穷。但当前一期进口和资本分别增长1%时,相应地会造成本期经济增长下降约0.0467%和0.167%。进口对经济增长起制约作用或许是“时滞”的存在,以及进口物品的总体使用效率不高等原因。前一期资本也起消极作用,或许正是中国经济的真实“写照”:2006年的投资率为52%,增量资本产出率为4.9;2008年分别是57%和6.4;2010年,分别为70%和6.8。也就是说,在投资率和增量资本产出率的“双高”的情形下,低效率的投资狂飙将带来资源无效配置、遏制技术进步、恶化产能过剩、造成能源紧张、破坏生态环境等诸多问题,这必会对经济增长与可持续发展产生不良的影响。同时可知,LY关于LL、LK、LX和LM的长期弹性分别为 0.25、0.766、0.3255 和-0.26,都是缺乏弹性的。也就是从长期而言,劳动、资本、出口和进口等分别地增长1%时,对经济的增长拉动作用分别是0.25%、0.766%、0.3255%和-0.26%,亦即在长期对经济增长的作用方向与程度大小来说,劳动、资本和出口对经济增长有积极的作用但程度有差异,进口却是制约的作用。

2、协整检验

运用EG①[美]达莫达尔·N·古亚拉提:《经济计量学精要》(第三版),张涛译,北京:机械工业出版社,2006年,第365-366页。检验法来检验五序列之间的协整性,如表2所示。

表2 残差序列的平稳性检验

从表(2)可知,序列ut的ADF检验值都小于1%和5%显著性水平的临界值,于是可以判定残差序列 ut是平稳序列,即:ut~I(0)。 结合前文得出的结论:LYt~I(0)、LLt~I(1)、LKt~I(1)、LXt~I(1)和LMt~I(1),可以得出五变量之间的确具有协整性,也的的确确存在着长期均衡关系。

3、误差修正模型的建立

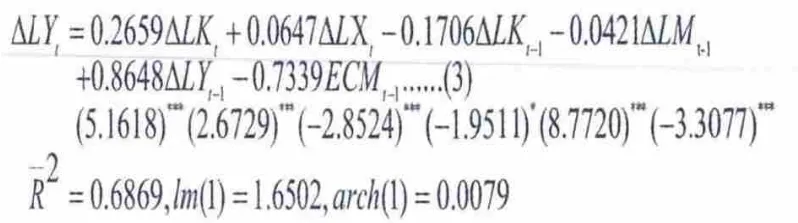

再以ut序列作为误差修正项,可建立如下误差修正模型②李子奈,潘文清:《计量经济学》(第二版),北京:高等教育出版社,2005年,第361-366页。:

在(3)式中,误差修正模型的各项的参数检验均都通过,残差项也非常稳定。在模型中,各个差分项反映了变量对经济增长短期波动的影响。这样经济增长的波动可分为两个部分:一部分是短期均衡,一部分是长期均衡。

由(3)式可知,短期经济增长容易受到资本、对外贸易和经济波动等因素的“冲击”;劳动的影响不显著或许是劳动力素质不高的表现。依据模型的参数估计量,短期当期资本变化1%时,将引起当期GDP的相同方向约0.27%的变化;短期当期出口变化1%时,将引起当期GDP的相同方向约0.06%的变化;短期前一期资本变化1%时,将引起当期GDP的相反方向约0.17%的变化;短期前一期进口变化1%时,将引起当期GDP的相反方向约0.04%的变化;短期前一期GDP变化1%时,将引起当期GDP的相同方向约0.8648%的变化;ECM项系数的大小反映对偏离长期均衡的调整力度,从系数估计值-0.7339看,其调整力度是非常大的:若t-1时刻劳动的增长、资本的增长、出口的增长、进口的增长等的冲击使得经济的增长大于长期均衡值时,ECM项的数值为正,则使得ΔLYt减少;否则,会发生相反方向的调节,这恰恰体现了短期非均衡误差对LYt的调控结果。又由(3)式可知,LY关于LK、LX和LM的短期弹性数值分别为0.7048,0.4785,-0.3528,都是缺乏弹性的。即在短期内,当资本、出口和进口分别增长1%时,经济增长将亦分别地为0.7048%,0.4785%和-0.3528%。

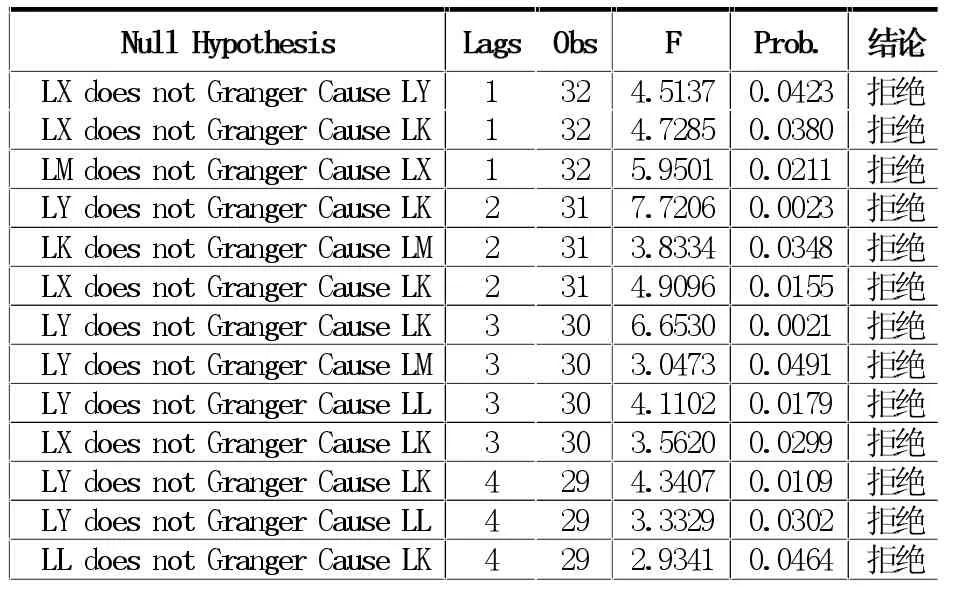

4、格兰杰因果关系检验

利用格兰杰因果关系检验了 LY、LL、LK、LX和LM等五个序列之间在时间上相互的影响关系,限于篇幅所限,省略了接受没有格兰杰因果关系结果的情况,其余如表3所示。

表3 格兰杰因果关系检验结果

由表3可知,在5%的显著性水平下,在1、2、3和4期滞后分别发现:LK不是LL、LX和LY的格兰杰原因;LL不是LX、LM和LY的格兰杰原因;LM不是LL、LK和LY的格兰杰原因;LX不是LL和LM的格兰杰原因;LY不是LX的格兰杰原因。在1、3和4期滞后时LK不是LM的格兰杰原因,但在2期滞后LK却是LM的格兰杰原因;在1、2和3期滞后时LL不是LK的格兰杰原因,但在4期滞后LL却是LK的格兰杰原因;在2、3和4期滞后LM不是LX的格兰杰原因,但在1期滞后时LM是LX的格兰杰原因;在4期滞后LX不是LK的格兰杰原因,但在1、2和3期滞后时LX是LK的格兰杰原因;在2、3和4期滞后LX不是LY的格兰杰原因,但在1滞后时LX是LY的格兰杰原因;在1期滞后时LY不是LK的格兰杰原因,但在2、3和4期滞后LY却是LK的格兰杰原因;在1和2期滞后时LY不是LL的格兰杰原因,但在3和4期滞后LY却是LL的格兰杰原因;在1、2和4期滞后时LY不是LM的格兰杰原因,但在3期滞后LY却是LM的格兰杰原因。

因此,可以说LL、LK和LM都不是LY的格兰杰原因,即理论上就业、投资和进口的增长都没有刺激经济增长;LY也不是LX的格兰杰原因,也就是说经济增长没有拉动出口增长;LX是LK的格兰杰原因,亦即理论上出口增长刺激了投资的增长;在一定程度上LY是LK的格兰杰原因,LY却不是LM的格兰杰原因,即理论上经济的增长拉动了投资的增长,但却没有促进进口的增长;LM是LX的格兰杰原因,即理论上进口促进了出口增长。格兰杰因果检验的启示为在政策上劳动、资本和进口的增长或许都不会刺激经济增长;经济增长或许也不会刺激出口增长;但在一定程度上,经济增长和出口增长都会促进投资增长,进口增长也会刺激出口增长。

三、结论与建议

根据以上的分析,可以得出的结论和有关政策建议是:

第一,经济增长与劳动、资本和对外贸易等因素的增长之间的确存在着长期均衡关系,并且当经济增长与它们的关系偏离长期均衡值时,会自动地向均衡解调整。这说明在长期劳动、资本和对外贸易等的增长是显著影响经济增长的因素,但却不是格兰杰因果原因。因此,若要刺激经济长期的增长,必须从战略上来考虑劳动、资本和出口贸易等政策间的关系,不能仅仅从单一的政策着手,采取“头痛医头脚痛医脚”策略,而是要提高政策之间的协调性和持续性。

第二,经济增长与资本、对外贸易等的增长之间也存在短期均衡的关系。这反映了在短期内经济的增长容易受到资本、出口、进口、政策调整和预期等因素的冲击而发生一定幅度的波动,并且资本和出口政策的调整对经济短期的冲击影响幅度较大。为避免经济在短期内的大起大落,不仅应当保持影响出口、进口和投资等政策的稳定性;而且还要不断地加大教育投入,促进劳动力素质的提升。

第三,劳动、资本和对外贸易对经济增长的影响和作用程度不同。也就是说,劳动、资本、出口和进口在长期内分别增长1%时,对经济增长的拉动作用将分别是0.25%、0.766%、0.3255%和-0.26%;在短期内,资本、出口和进口分别增长1%,对经济增长的拉动作用亦将分别是0.7048%、0.4785%和-0.3528%。也就是说劳动、资本和出口起积极影响,作用程度是资本第一,出口第二,劳动第三;进口却对经济增长起相反的制约影响。

第四,在一定程度上,经济增长和出口增长都会刺激资本增长,进口增长也会促进出口增长;劳动、资本和进口的增长虽然对经济增长有作用但却不是格兰杰因果原因。也就是理论上,一方面我国的经济增长和出口增长不断地刺激资本的增长;另一方面进口增长也在不断地刺激出口增长,这却都是一定程度的单向格兰杰因果关系,统计上也显著。实践上,一方面要注意保持经济增长与出口和资本增长之间,以及进口增长和出口增长之间的协调性;另一方面那种限制进口,鼓励出口的政策的的确确是缺乏科学根据的,政府应花大气力分别维持进口与经济增长和出口间的协调性,这样可能是对经济持续稳定和谐发展的最好选择,而不应施行“偏见”对外贸易的干预政策,特别是采取限制进口贸易的政策。

第五,要切实提高资本的使用效率,增加投资决策的科学性。特别是政府在做投资规划与设计时,要综合考量财务效益、国民经济效益和社会效益等目标的协调性,多一些战略性少一些战术性、多一些基础性少一些浮躁性、多一些全局性少一些局部性、多一些服务性少一些功利性。也就是说要避免低水平建设,特别是要避免富“折腾”的现象,努力实现投资必须是有质量的投资。