对现行个人所得税的思考

2013-08-13邢海燕

□文/邢海燕

(德州学院 山东·德州)

我国个人所得税税收收入随人们收入水平的提高而有较大幅度的增长,从而成为我国税收体系中最具潜力的税种,然而其存在的问题也日益暴露,这就需要我们更加重视其征管制度与税制结构等。

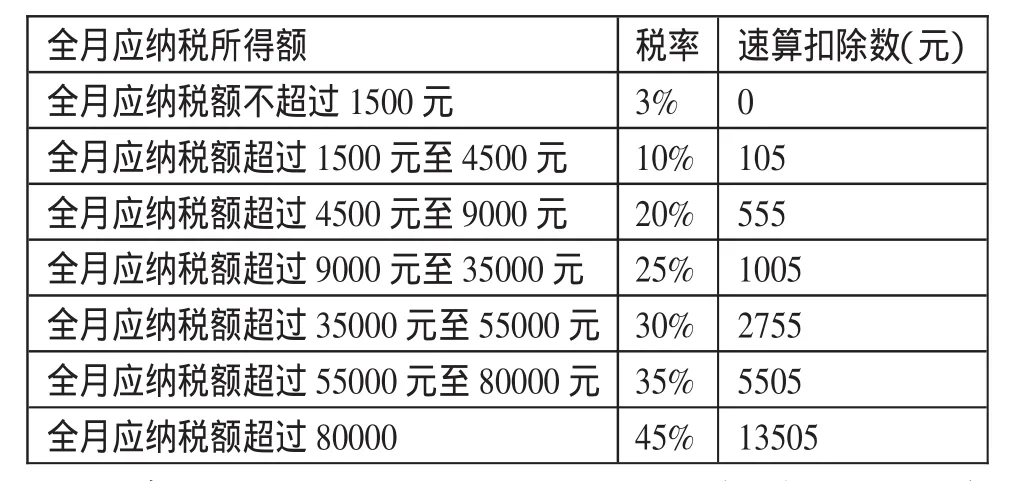

2011年9月1日起,我国个税免征额调至3500元,现行方法:应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数(扣除标准3500/月)。

一、我国个人所得税的特点

(一)实行分类征收。我国的个人所得税采用的是分类所得税制,即将个人取得的各种所得划分为11类,分别适用不同的费用减除标准、不同的税率和不同的计税方法。

(二)累进税率与比例税率并用。其中,工资、薪金所得适用3%~45%的七级超额累进税率;个体工商户的生产经营所得,对企事业单位的承包、承租经营所得,个人独资企业和合伙企业投资者的生产经营所得,适用5%~35%的五级超额累进税率;稿酬所得,劳务报酬,特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得等均适用20%比例税率。

(三)对纳税人的应纳税额分别采取由支付单位和个人源泉扣缴、纳税人自行申报两种方法。

(四)以个人(自然人)取得的所得为征税对象。

二、我国个人所得税存在的问题

我国目前的个人所得税政策存在不少问题。例如,实行分类所得税制、不同的费用扣除标准、实行按月按次征收,等等。

(一)我国现行的个人所得税采用分类所得税制。其所划分的11类不能全面衡量纳税人的真实所得,必然会造成对收入渠道单一的纳税人征税容易,而对收入渠道复杂的纳税人征税困难。如此一来,会造成所得税来源多、综合收入高的人少交税,而所得税来源少、收入相对集中的人却要足额交税的不公平现象,有违税收公平原则,难以达到有效调节收入差距的作用。

(二)我国现行个人所得税按月、按次分项计征。实际情况中,有的人收入具有季节性,如有的人本月收入较多,但下月就可能失业或没有收入;又如,有的人收入集中在下半年,上半年较少甚至没有;再如一本专著出版,可能耗费作者若干年甚至毕生精力,但一旦出版就需在当月纳税。这些情况下,会造成税负不公,有违我国的税收原则。

(三)我国现行个人所得税制实行超额累进税率,对不同的所得项目采取不同的税率和费用扣除办法,容易造成纳税人分解收入、多次扣除费用,存在较多的逃税漏税行为。

例如,甲某每月收入5,500元,全部为工资薪金所得。乙某每月收入5,500元,其中4,800元为工资薪金所得,700元为劳务报酬所得。那么,甲某应纳税额为:(5500-3500)×10%=200(元)。乙某工资薪金应纳税额为:(4800-3500)×3%=39(元),劳务报酬应纳税额:0元。显然甲某应纳税额是200元,而收入与其相同的乙某则只需交纳39元,甲乙两人在税负上的不公平现象是显而易见的。(表1)

(四)我国现行税制费用扣除简单,起征点设置未能充分考虑纳税人的个体差别、纳税能力,以及纳税人的住房、养老、失业、供养人口的多少、婚姻状况、教导子女等因素,对净所得税的特点表现不明显。

(五)我国个人所得税纳税人权利与义务不对等。在市场经济中,纳税与否不仅仅是一个道德问题,更涉及人们的切身利益。你纳税越多,将来你所享用的东西就应该越多。但我国目前现实社会中权利义务不对等,履行纳税义务与否,并不影响对公共产品和公共服务的享有。既然能既享受权利又不履行纳税义务,那么人们必然不愿意履行纳税义务。

表1 个人所得税税率表(工资、薪金所得适用)

另外,对纳税人的应纳税额分别采取由支付单位和个人源泉扣缴、纳税人自行申报两种方法,这也导致税收流失。

三、应对我国个人所得税问题的对策

(一)改分类所得税制为分类、综合的混合税制。在我国目前的情况下,最大的难题便是个人综合所得难以测量和监控的问题,考虑到我国目前纳税人的纳税意识以及税务机关的征管能力和征管手段等,加上个人收入的构成比较复杂,此外,还有相当一部分收入表现为实物形式,目前可以考虑实行分类与综合相结合的混合所得税制。实施这种混合所得税模式,需要对不同所得进行合理分类。从应税所得上看,属于投资性的、没有费用扣除的应税项目,如利息、股息、红利所得、股票等有价证券转让所得、偶然所得等,应实行分类所得征税;属于劳动报酬所得和有费用扣除的应税项目,如工资薪金、劳务报酬、个体工商业户的生产经营所得、对企事业单位的承包承租经营所得、稿酬所得、特许权使用费、财产租赁转让等项目,可以实行综合所得征税,采用统一的费用扣除标准和税率。

(二)我国应顺应世界税制改革“低税率、宽税基”及税制简便的浪潮,在统一各类应税所得适用税率的基础上,减少税率级次,降低边际税率,以减少税制的复杂性和纳税人偷漏税的可能性。为适应个人收入起源的多样化,现行个人所得税的应税所得包含一切可以衡量纳税能力的收入,转变目前的正列举方法规定应纳税所得,取而代之的是反列举规定不纳税的项目。

(三)从根源上堵塞偷逃税漏洞。首先由金融机构进行身份控制,在实名存款的基础上,借鉴国外经验,实行纳税人编码制度,为每个纳税人制定一个终身不变的专用号码。地税部门要和工商、银行、海关、司法、房地产、证券部门以及街道办事处等单位建立经常联系制度,互通信息,以全面掌握个人有关收入、财产的资料信息。加强与社会各部门的配合,充分发挥政府部门和社会各界的协税护税作用。

(四)加强税收征管,建立以源泉扣缴和纳税人自我申报制度相联合的征管方法。在完善征管方法方面,明确代扣代缴的法律规定,代扣代缴义务人不能履行或不能很好地履行代扣代缴义务时,应怎样承担相应的法律责任,制定合理有效的具体措施,以促进这一制度的完善。

在全面落实代扣代缴制度的同时,要突出高收入人群中的个人所得税征管工作,认真抓好这部分人的个人所得税征管工作,求得心理平衡。对高收入者逐步实行自行申报纳税,并对同一纳税人的自行申报情况和扣缴义务人的申报扣缴情况进行交叉稽核。对高收入者实行重点监控,重点税源、重点管理。建立全国统一的数据库系统,全面提高征管质量、效率,最大限度遏制偷逃漏税行为。

个人所得税与人们的日常生活息息相关,而完善个人所得税制牵涉面广、影响面大、意义深远、任务艰巨,必须进行全面、具体而理性的系统考虑,以保持决策的科学性,同时,确定行之有效的方法措施,不断地对个人所得税的征收加以修正完善,使我国的个人所得税制度更加完善,以适应新的时代需求以及新经济形势下的挑战。

[1] 中华人民共和国主席令.中华人民共和国个人所得税法,2011.7.

[2] 上海地方财务局.收税宣传.

[3] 刘建立.新时期我国个人所得税改革[J].现代商业,2009.11.

[4] 石卫祥.实现公平收入分配的个人所得税政策研究[J].税务研究,2008.7.

[5] 王竹.浅谈我国个人所得税.中小企业管理与科技(上月刊),2012.1.