管理者过度自信对企业成本粘性的影响

2013-08-13宋华雨

□文/宋华雨

(山东财经大学会计学院 山东·济南)

一、引言

现代研究发现,企业成本随着业务量的变化而变化时,边际变化率在不同的业务量变化方向上具有不对称性,即业务量增加时的成本增加量大于业务量等额减少时的成本减少量,成本的这种特性被称为成本粘性。本文用我国上市公司的财务数据检验成本粘性的存在性,并以行为财务学的视角来验证管理者过度自信行为对企业在成本粘性是否产生影响,从而拓宽了研究视角。

二、研究现状及假设提出

成本粘性研究开始于成本增减的非对称性研究。Noreen在医院建立作业成本制度时,提出费用与业务量可能不是一种线性和对称变化关系。Anderson等证实了美国上市公司成本粘性行为的存在,企业成本粘性研究由此展开。孙铮等通过对我国上市公司财务数据进行实证检验,发现上市公司存在显著的费用粘性现象。基于上述文献回顾,我们有理由相信在我国上市公司总成本中也存在着粘性现象。

对于成本粘性影响因素的研究,国内外学者对其进行了一些有益的探索,探明了一些影响成本粘性程度的主、客观因素,并通过实证进行检验。影响成本粘性的客观因素包括公司属性、行业因素、外部环境等方面;主观因素主要是管理者,但现有文献对于管理者行为对成本粘性的影响并没有进行实证研究。

成本粘性是管理者进行成本管理的结果,成本管理是公司经营管理的重要组成部分,因此管理者的行为对于公司成本粘性有较大的影响。行为财务学中认为管理者往往比一般人表现出更强的过度自信,过度自信行为偏差会影响企业经营管理等方面的决策,进而会影响成本粘性。过度自信的管理者会高估自己对于未来销售业绩的预期,当销售出现下降时,对于预计销售过于乐观,不及时去调整成本,因此会出现成本粘性;此外,管理者过度自信的公司往往会出现过度投资的现象,这使得在销售下降时,无法及时调整长期投资,因此成本粘性会增大。因此,提出假设:我国上市公司存在成本粘性现象,管理者过度自信的公司成本粘性较大。

三、检验模型

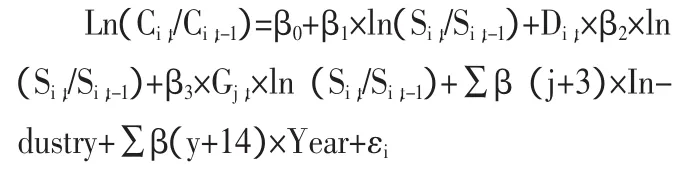

本文借鉴Anderson等提出的对数模型并对其进行修正,以此来检验我国上市公司是否存在成本粘性现象。选择自然对数模型可以在一定程度上消除方差过大对于回归系数所造成的影响,所以对回归系数有较好的解释作用。具体的基本检验模型如下:

其中:Ci,t为第 i家上市公司第 t年财报中的主营业务成本和期间费用之和,即总成本。“Si,t”等于第i家上市公司第t年财务年报中的主营业务收入。“Di,t”为虚拟变量:当第 t年主营业务收入低于第t-1年主营业务收入时取1,否则其值为 0。Gj,t为管理者过度自信虚拟变量,对于管理者过度自信的公司值为1,其他为 0。“Industry”为行业虚拟变量。“Year”为年度虚拟变量。

由于虚拟变量Di,t在营业收入增加时其值为0,这样对数线性模型在营业收入增加时含有虚拟变量的部分为0,从而β1度量了总成本对营业收入增加的变化情况,也即:营业收入增加1%,总成本增加β1%。因为虚拟变量Di,t在营业收入减少时取1,从而(β1+β2)测度了总成本对营业收入减少的变化情况,即:营业收入降低1%,总成本减少(β1+β2)%。如果传统的成本形态模型是有效的,即成本随着业务量的增减同比例增减,则有β2=0,并且β1=1。但如果总成本存在粘性,则应有 β1>β1+β2,可以进一步推断β2<0,且β2在统计上是显著的,并且β2越小,总成本的粘性程度越大。模型在管理者过度自信的公司,含有虚拟变量的部分为1,(β1+β2+β3)衡量了管理者过度自信情况下成本粘性的大小,β3度量了管理者过度自信对于粘性大小的影响程度。

四、样本选取与描述性统计

(一)样本选取。本文数据来源于国泰安数据库。选择2006~2011年内发布盈余预告的上市公司,剔除金融业公司、ST、PT的公司,数据缺失的公司、异常值和极端值的公司,最终得到507家。在研究管理者过度自信与成本粘性相关性时,从中选择管理者过度自信的公司,507家中被划分为过度自信的公司有86家,具体的选取步骤如下:选择定性盈余预告为预增、略增、预盈、续盈和扭亏五种类型的乐观预期样本。将定量盈余预告中预测的利润总额与实际利润总额之间的差值定义为预测偏差,选择预测值大于实际值的公司,然后从中选择预测偏差中位数以上的公司为定量描述过度自信公司。选择二者之间的重复值,最终共得到86家公司管理者过度自信的公司样本,占样本总数507家的16.74%,与其他学者研究的大约有17%左右的管理者会有过度自信的认知偏差情况相一致。

表1 样本描述性统计

表2 管理者过度自信对成本粘性影响的实证检验结果

(二)描述性统计。样本公司的数据描述性统计如表1所示。表1显示主营业务收入增长率和总成本增长率的均值都大于1,总体而言,研究期间内我国上市公司在不断发展壮大,主营业务收入S和总成本C都呈现增长趋势。主营业务收入增长率中位数为31.37%。主营业务收入S的增长速度超过了总成本C的增长速度27.33%。从样本的描述性统计还可以看出,样本公司年度的主营业务收入中位数为15.1亿元,总成本的中位数为14.2亿元,两个极值之间的差距相当大,标准差值也非常大,说明不同企业的总成本和主营业务收入的规模相差甚远;变化率取自然对数后能够减少由于不同公司不同时期带来的差异过大的影响。(表 1)

五、实证检验结果及分析

用模型对成本粘性和管理者过度自信的关系进行实证检验,使用SPSS16.0对数据进行线性回归,检验结果如表2所示。(表2)可以看出,在检验结果中,β1为 0.993,β2为-0.098, 从 而 β1+β2=0.895。从总体上看,我国上市公司的主营业务收入每增长1%,总成本增加0.943%,而当主营业务收入减少1%时,主营业务成本仅降低0.895%,有0.089%的总成本无法得到相应的变动,即总成本有0.089%的粘性程度。这说明我国上市公司存在成本粘性。β3为-0.067,当主营业务收入上升1%时,总成本上升0.993%;当主营业务收入下降1%,总成本下降0.828%(β1+β2+β3)。这说明管理者过度自信对于成本粘性有加强的作用,且检验结果非常显著,从统计学角度可以说明我国上市公司存在成本粘性,过度自信的管理者可以使公司的成本粘性显著增强,检验结果与预期结果一致。

管理者过度自信使企业的成本粘性增大的原因可从以下两个方面来解释:一方面过度自信的管理者一般会高估自己对于未来销售业绩的预期,当销售出现下降时,过度自信管理者会对于未来的销售过于乐观,认为销售下降只是暂时的,为了避免调整成本而造成不必要的损失,不会及时调整成本,因此会导致较大的成本粘性;另一方面管理者过度自信的公司往往会出现过度投资的现象,这使得在销售下降时,管理者并非不愿意而是无法及时地调整长期投资,因此成本粘性会增大。

六、研究结论

本文通过对我国上市公司的财务数据进行实证研究,得出结论如下:我国上市公司存在成本粘性,管理者的过度自信可使企业成本粘性增大。成本的变化是一个极其复杂的过程,成本粘性受多种因素的共同影响,本文从行为财务学的视角揭示了管理者过度自信因素对于成本粘性变化的影响,解释了成本粘性产生的主观因素,至于成本粘性产生的其他因素还有待于进一步的研究和探讨。

[1] 孙铮,刘浩.中国上市公司费用粘性行为研究[J].经济研究,2004.12.

[2] 孔玉生,朱乃平,孔庆根.成本粘性研究:来自中国上市公司的经验证据 [J].会计研究,2007.11.

[3] 韩飞,刘益平,吉朝阳.成本粘性研究综述与展望[J].财会研究,2010.8.

[4] 姜付秀,张敏,陆正飞,陈才东.管理者过度自信、企业扩张与财务困境 [J].经济研究,2009.l.

[5] Anderson.Mark C.Rajiv D.banker and Surya N.Janakira-man.Are selling,general,and administrative coststicky[J].Journalof Accounting Research,2003.