中国金融发展的地区差距问题研究——基于Dagum基尼系数方法的分析

2013-08-07鲍建慧

沈 丽,鲍建慧

(山东财经大学 金融学院,山东 济南250014)

一、引 言

随着全球经济一体化和金融业的进一步迅速发展,金融逐渐成为现代经济运行的核心与枢纽。改革开放以来,金融业发展迅速,但是在地区之间存在较大差异,甚至这种不平衡和差异有不断扩大的趋势,已经越来越引起人们的关注。当前我国正面临金融体制改革的关键时期,对于充分掌握中国金融发展的演变规律,从而采取具有针对性的金融发展战略,协调区域金融发展具有重要的理论价值和现实意义。

张杰[1]最早研究了中国金融发展的地区差距问题,他从理论上描述了金融结构的区域趋同、金融集聚必然呈现出类似经济发展的“威廉姆森倒U型”过程。此后,多位学者利用不同的样本数据、衡量指标等研究了中国金融发展的地区差异,如周立等[2],金雪军等[3]都通过计算中国各省的金融相关比率分析了中国金融发展的地区差距及特征,发现中国31个省的金融发展在全国和地区间的分布是非均衡的,甚至这种不平衡和差异有不断扩大的趋势。赵伟等[4]和郑长德[5]都通过泰尔指数对我国不同时间段的金融发展地区差异进行了测算与分解。刘军[6]综合考虑货币类、证券类以及保障类等三大类金融资产的前提下,使用基尼系数来源结构分解方法,对中国金融资产总量结构及其地区差距进行了重新研究。已有的关于金融发展地区差距的文献已经或多或少地涉及到了金融发展差异的收敛性进行了分析。其中,相当多的学者认为区域金融发展存在收敛性:从国外研究进展看,国外学者对金融收敛性的研究主要集中在不同国家金融体系的收敛性上(Mada Bianco,Victor Murinde,Giuseppe Bruno&Riccardo De Bonis)[7-9]。从国内研究进展看,自2004年开始,大量学者借鉴收敛理论和方法对中国金融发展的收敛性进行了研究:陆文喜等[10]主要采用β收敛法检验了我国各地区金融发展的收敛问题。结果表明,我国各地区金融发展存在着阶段性和区域性的收敛特征,而且这种特征与金融发展政策有关。龙超等[11]基于面板单位根检验及验证分析方法,分析我国区域金融发展的随机收敛性,得出我国区域金融存在全局性的随机发散,不存在俱乐部式随机收敛。这说明我国各省金融发展相对于全国金融发展没有保持同步,这种差距随时间发生变化,并且各省金融发展相对于东、中、西部区域金融发展也没有保持同步发展。

本文借鉴已有相关金融发展文献,利用Dagum基尼系数方法,使用1978-2009年中国31个省(自治区、直辖市)的相关数据,以金融相关比率为指标,对中国金融发展的地区差距进行了实证分析。Dagum基尼系数方法是根据Dagum[12]提出的按子群分解的基尼系数方法来对地区差距进行测算。它不仅从整体上描述了1978-2009年中国金融发展的地区差距及其演变趋势,而且还对金融发展的地区内和地区间差距进行了分解,更为深入地刻画了中国金融发展的地区差异问题①目前,国内采用Dagum的基尼系数分解方法来研究地区差距的文献并不多见,仅有刘夏明、魏英琪、李国平、王云飞、刘志杰、问泽霞、张晓辛、牛利民[13-16]等几篇文献。然而多数文献所采用的方法及指标值得商榷。,这对于制定缩小中国金融发展地区差距的政策,具有现实意义。

二、研究方法、数据来源与指标选取

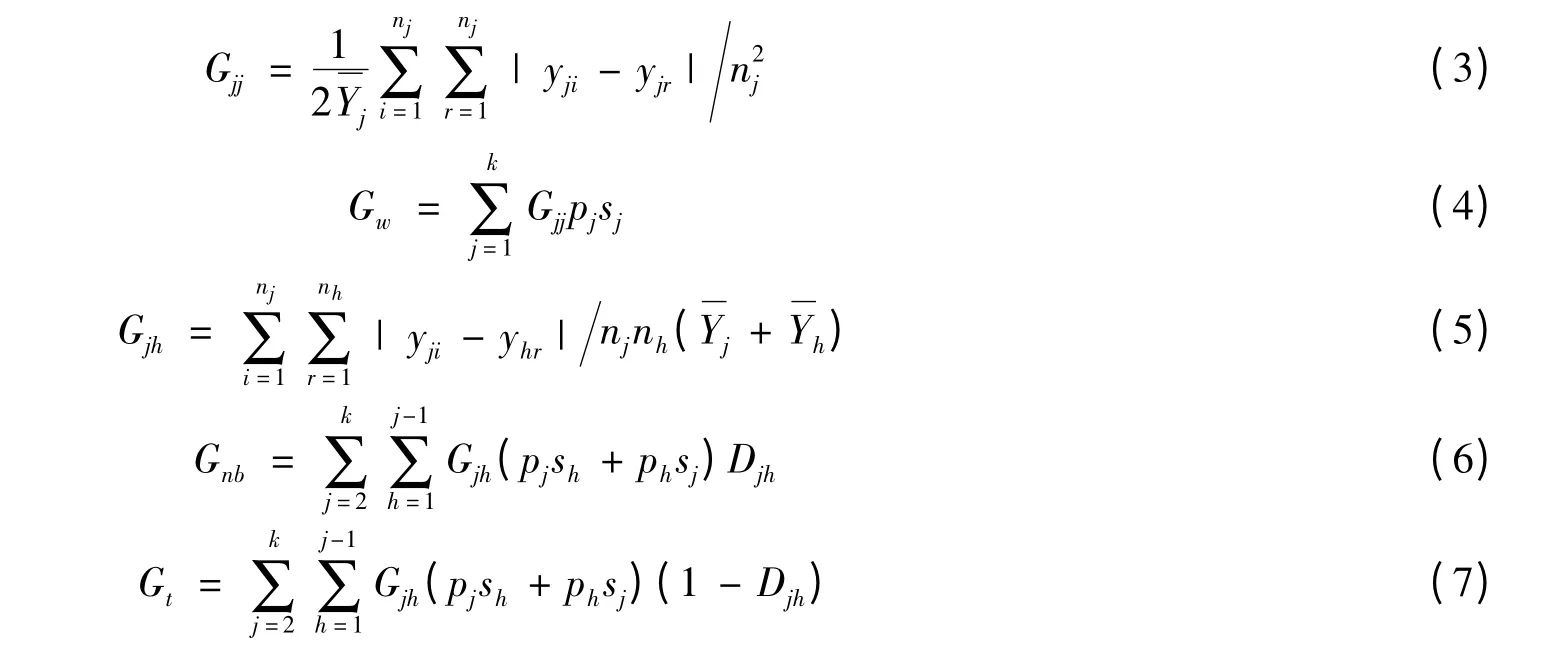

(一)Dagum基尼系数测算方法

根据Dagum提出的基尼系数及其按子群分解的方法,基尼系数的定义如公式(1)所示,其中yji(yhr)是j(h)地区内任意一省份(自治区、直辖市,下同)的单位金融相关比率,y是全国各省市单位金融相关比率的平均值,n是省份的个数,k是地区划分的个数,nj(nh)是j(h)地区内省份个数。

我们在进行基尼系数分解时,先要依据地区内单位金融相关比率的均值对地区进行排序,如公式(2)所示。按照Dagum(1997)的基尼系数分解方法,可以将基尼系数分解为三个部分:地区内差距的贡献Gw,地区间净值差距的贡献Gnb,超变密度(Intensity of Transvariation)的贡献Gt,它们之间的关系满足G=Gw+Gnb+Gt。公式(3)、(4)分别表示j地区的基尼系数Gjj和地区内差距的贡献Gw;公式(5)、(6)分别表示j,h地区的地区间基尼系数Gjh和地区间净值差距的贡献Gnb;而公式(7)则表示超变密度的贡献Gt。

其中Fj(Fh)分别为j(h)地区的累积密度分布函数。我们将djh定义为地区间单位金融相关比率差值,可以理解为j,h地区中所有yji-yhr>0的样本值加总的数学期望;pjh定义为超变一阶矩,可以理解为j,h地区中所有yhr-yji>0的样本值加总的数学期望。我们根据以上方法测算和分解了中国31个省(自治区、直辖市)1978-2009年金融发展空间分布的基尼系数并进行了地区分解。

(二)数据来源

所用数据均来自《中国金融年鉴》和《新中国六十年统计资料》,考察期为1978-2009年。由于中间有些年份有些数据的统计口径发生了一些变化,但变化微乎其微,所以对实际结论影响可以忽略不计。

(三)指标选取

本文采用Goldsmith[17]提出的金融相关比率(Financial Interrelations Ratio,FIR)作为衡量金融发展水平的指标①如周立和胡鞍钢、金雪军和田霖、赵伟和马瑞永、陈恩和黄桂良等均采用了金融相关比率这一指标。,其定义是全部金融资产价值与全部实物资产价值(即国民财富)之比。在实际计算中将其简化为金融资产总量与GDP之比,用以衡量经济金融化程度。一般而言,在一定国民财富的基础上,金融体系越发达,金融相关比率必然会逐步提高。由于中国缺乏各地区金融资产以及M2的统计数据,所以在实际操作中,较为普遍的做法是用金融机构的存贷款余额来代替其全部资产价值。本文中金融相关比率的计算公式为:FIR=(S+L)/GDP(S代表各省(自治区、直辖市)全部金融机构的存款余额,L代表相应的贷款余额)。

三、中国金融发展的地区差距及其分解

(一)事实描述

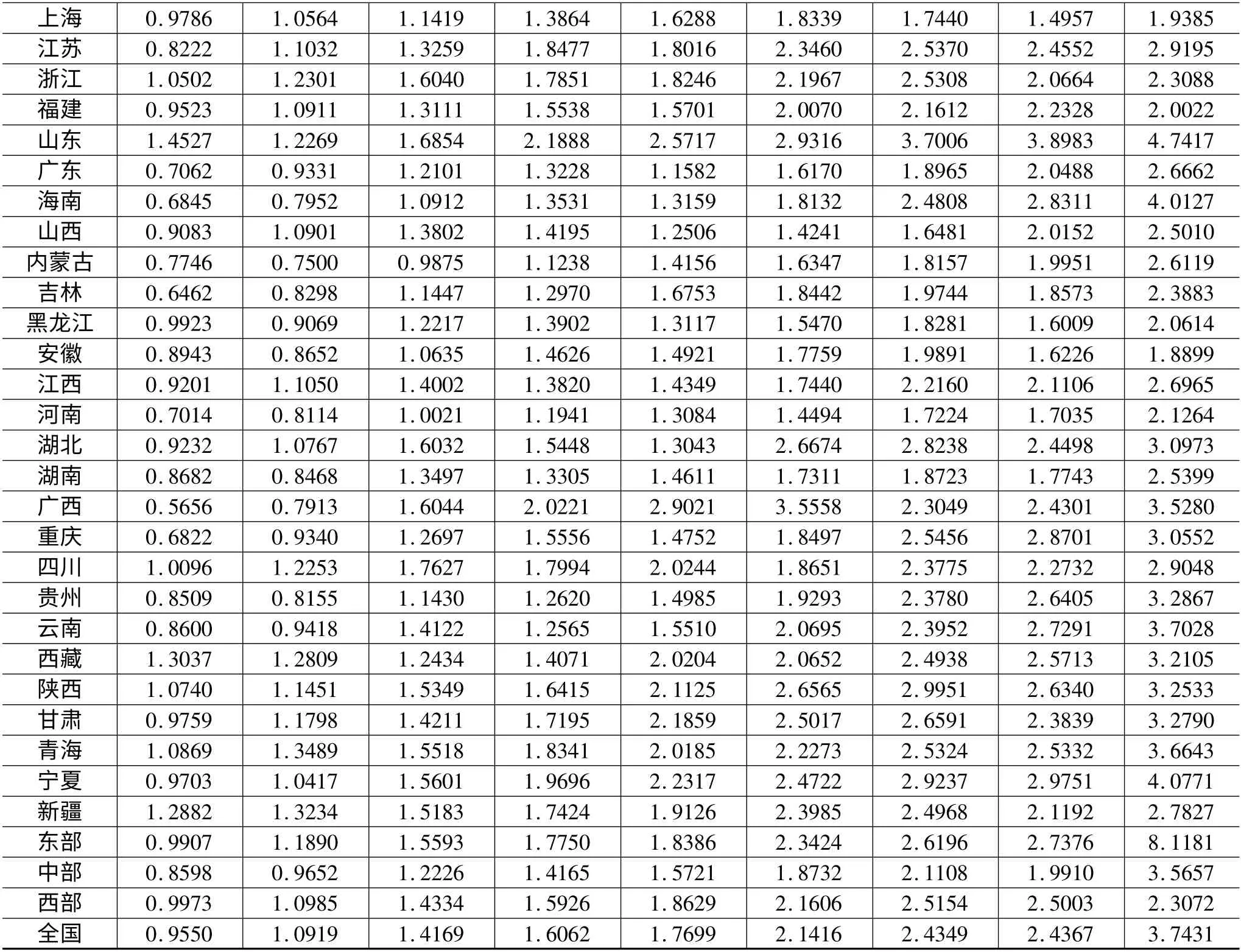

首先以金融相关比率作为衡量指标对中国金融发展水平进行初步考察。表1描述了样本考察期内中国区域金融的发展,可以看出,不论是东中西还是从全国范围来看,中国各省市及各区域的金融发展水平总体上呈上升趋势。图1则描述了中国31个省(自治区、直辖市)的金融发展水平的演变,从中可以容易地发现,31个省(自治区、直辖市)的金融发展水平的差距呈现出扩大趋势。为了进一步更为精确地考察中国31个省(自治区、直辖市)的金融发展水平的差距问题,我们利用Dagum基尼系数方法对其做进一步的分析。

表1 中国的各省(自治区、直辖市)的金融相关比率(1978-2009)

续表1

图1 中国31个省(自治区、直辖市)的金融发展水平的演进:1978-2009年

(二)中国金融发展的地区差距的测度及其分解

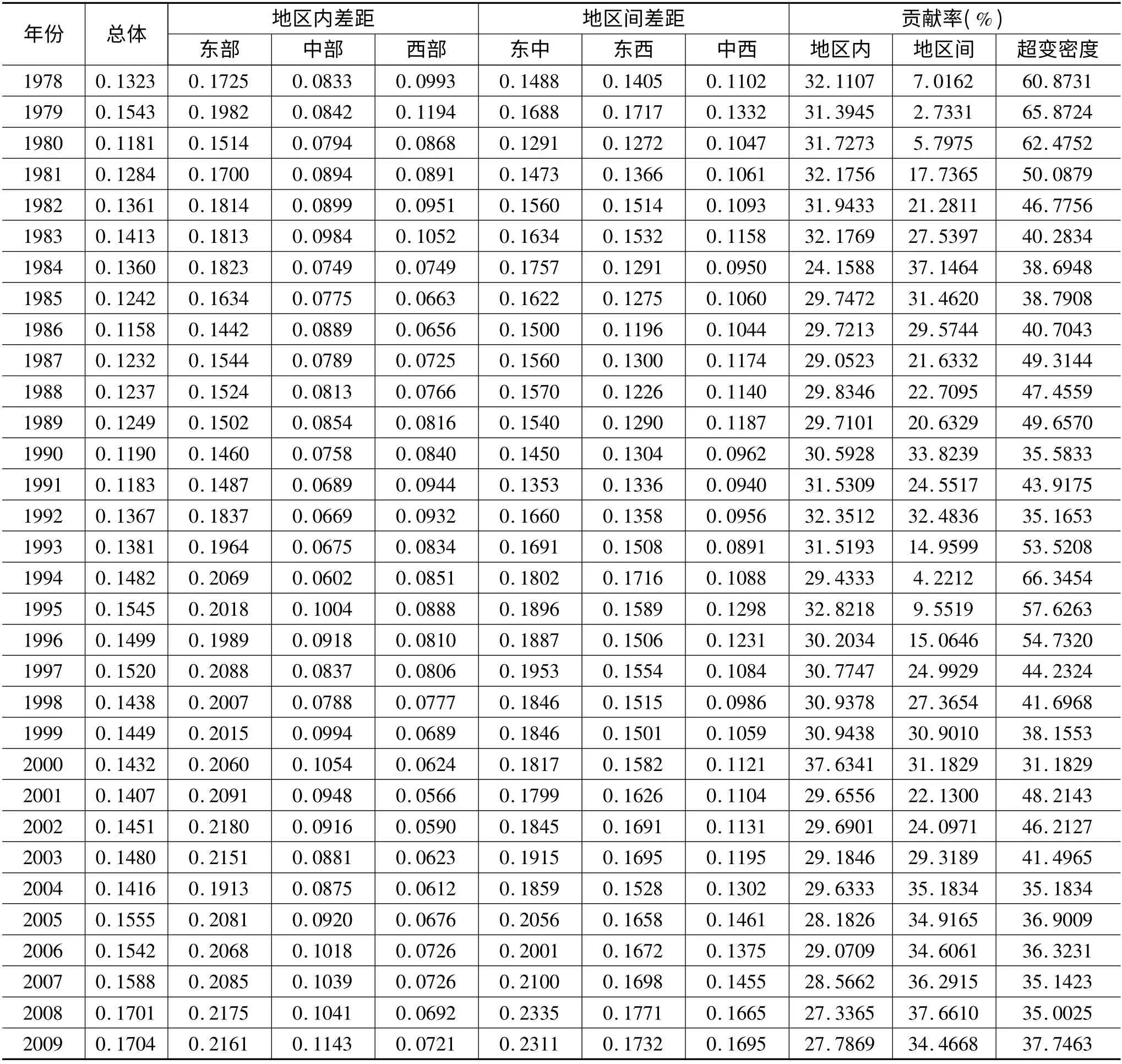

根据Dagum的基尼系数及其按子群分解的方法,我们按照东、中、西三大地区对中国金融发展的地区差距进行了分解,测算结果见表2。

表2 基尼系数及其分解结果

1.金融发展的总体地区差距及其演变趋势

图2进一步描述了中国金融发展的总体地区差距及其演变趋势。由图2可以看出,中国金融发展的总体地区差距在样本考察期内总体上呈现上升趋势。同时,在整个样本考察期内金融发展地区差距的变化趋势并不稳定,呈现出反复上升下降的态势,比如从1978年的0.1323增长到1979年的0.1543,再下降到1980年的0.1181后又总体上呈现反复上升的态势,在2009年达到最大值0.1704,这说明从1980年开始我国金融发展的地区差距总体上有逐渐扩大的趋势。

2.金融发展的地区差距的分解

(1)金融发展的地区内差距。图3进一步描述了中国金融发展在三大地区内部分布的地区差距及其演变趋势。总体来看,东部地区金融发展的地区差距最大,在1981年前西部地区金融发展的地区差距大于中部,接着中西部的差距反复交替在一起,没有出现很大的变化,而1998年后中部地区大于西部地区。其中,东部地区的金融发展的地区差距自1978至1990年整体上呈现出下降的态势,而1991年后整体上呈现上升的态势,因此东部地区差距总体上是扩大的,以1978年为基期,东部地区金融发展的地区差距年均上升0.7287%。中部地区金融发展的地区差距在样本考察期内总体上也呈现上升趋势,以1978年为基期,中部地区金融发展的地区差距年均上升1.0250%。从其演变过程看,虽然期间有反复的下降上升过程,但是最后出现明显的上升趋势并在2009年达到最大值0.1143。与东中部地区不同,在样本考察期内,西部地区金融发展的地区差距呈现出缩小趋势,以1978年为基期,西部地区金融发展的地区差距年均下降1.0263%。从其演变态势看,西部地区金融发展的地区差距的变化在1995年以前,和中部地区的变化趋势比较相近,但1995年以后,基本呈现出连续下降的趋势。

(2)金融发展的地区间差距。图4进一步描述了金融发展的地区间差距及其演变趋势。从图4可以看出,金融发展的地区间差距整体上在样本考察期内呈现波动态势,均呈现上升态势。以1978年为基期,东部和中部、东部和西部以及中部和西部金融发展的地区间差距分别年均上升了1.4315%、0.6778%、1.3969%。从金融发展地区间差距的演变过程看,东部和中部、东部和西部以及中部和西部在1990年以前,整体上既没有出现上升,也没有出现下降,但是从1991年开始,东部和中部、东部和西部以及中部和西部开始呈现明显的上升。其中,东部和中部、东部和西部在2008年达到样本考察期内最大值,分别为0.2335、0.1771,中部和西部在2009年达到样本考察期内最大值0.1695。

(3)金融发展的地区差距及其贡献率。图5描述了中国金融发展地区差距的来源及其贡献率的演变趋势。从图5可以看出,金融发展的地区间差距在样本考察期内整体上除地区间差距的贡献率略有上升外,地区内差距和超变密度差距贡献率均呈现下降趋势。以1978年为基期,地区间差距的贡献率年均上升5.2688%,而地区内差距和超变密度差距贡献率分别下降0.4654 %、1.5298%。从金融发展地区间差距的演变过程看,在样本考察期内,尽管地区内、地区间和超变密度差距的贡献率波动交织在一起,但我们可以得出,在2004年以前,超变密度的贡献率始终高于地区内差距和地区间差距的贡献率,而在2004年以后,地区内、地区间和超变密度差距的贡献率差别不大。此外,地区间差距的贡献率和超变密度的贡献率呈现出负相关关系,例如地区间差距的贡献率在1979年、1994年和2001年出现了极小值2.7331、4.2212和22.1300,而超变密度差距的贡献率在1979年、1994年和2001年出现了极大值65.8724、66.3454和48.2143。

四、结论与政策建议

本文使用1978-2009年中国31个省(自治区、直辖市)的相关数据,以金融相关比率为指标,利用Dagum基尼系数方法测算了中国金融发展水平的地区差距及其演变态势。研究结论:样本考察期内,中国金融发展的总体差距呈现扩大趋势,地区间差距是总体差距的主要来源,而且对总体差距的贡献率也呈上升趋势,而地区内差距对总体差距的贡献率不明显,超变密度对总体差距的贡献率下降,但下降的幅度远小于地区间差距对总体差距贡献率上升的幅度。

区域金融差距长期存在且持续扩大,必然会影响金融和经济发展的整体效率,不利于区域经济协调发展。基于这种事实,在我国金融整体发展的同时,应逐步改善和缩小东中西地区间及区域内的差距。因此,本文提出以下政策建议:

第一,发挥我国政府在金融战略布局中的主导作用。首先,实施区域差别的宏观调控政策,培养国家金融中心的聚合能力,充分发挥金融中心(如北京、上海、天津、重庆等)对邻近省区的辐射带动功能,构建区域金融发展的协调机制,实现各区域金融发展的良性互动。其次,建立金融专业高端人才顺畅流动的有效机制,解决东部与中西部地区之间的人才落差问题。最后,政府调整国家金融经济发展战略,在着力推进发达区域金融经济发展的同时,必须兼顾落后区域的金融经济的发展,促使金融资源发达的东部地区向中西部地区集聚。

第二,加强对中西部地区的金融支持。首先,对中西部地区实施金融发展倾斜政策,给予中西部地区更多的政策支持,缩小东部与中西部金融发展的差距,实现金融落后地区向金融发达地区的追赶。其次,中西部地区可以积极借鉴国外金融创新的经验,发展新金融和特色金融,以金融创新来推动中西部地区的金融发展,深化金融体制改革,形成新的金融资源聚合能力,建立与东部互补的金融组织体系,以此来带动整个中西部地区的金融发展。最后,中西部还应重视地区内部金融的协调发展。

第三,促进金融创新在区域内扩散,发挥邻近省区的协同效应。首先,加强东、中、西之间的金融往来与合作,推动金融创新在东、中、西之间的扩散。其次,相邻省区之间要构建金融信息共享机制,实现优势互补,确立区域金融协调发展战略,达到共赢状态。最后,积极实现金融联合与金融合作,建立有序协调互补的金融资源配置体系,优化金融资源配置,实现互惠共赢和金融资源的高效运作。

[1]张杰.经济的区域差异与金融成长[J].金融与经济,1994(6):16-19.

[2]周立,胡鞍钢.中国金融发展的地区差距状况分析(1978-1999)[J].清华大学学报(哲学社会科学版),2002(2):60-73.

[3]金雪军,田霖.我国区域金融成长差异的态势[J].经济理论与经济管理,2004(8):24-30.

[4]赵伟,马瑞永.中国区域金融增长的差异——基于泰尔指数的测度[J].经济地理,2006(1):11-15.

[5]郑长德.中国金融发展地区差异的泰尔指数分解及其形成因素分析[J].财经理论与实践,2008(4):7-13.

[6]刘军.中国金融发展的总量结构与地区差异[J].中南财经政法大学学报,2010(6):56-61.

[7]MAGADA B,AANDREA G,RICCARDO M.Financial Systen’s Across Developed Economic:Convergence or Path Dependence?[J].Research in Economics,1997(1):223-228.

[8]VICTOR M,JUDA A,ANDY M.Patterns of Corporate Financing and Financial Systemconvergence in Europe[J].Eeview of International Economics,2004(12):693-705.

[9]GIUSEPPE B,RICCARDO D B.Do Financial Systems Converge?New Evidence from Household Financial Assets in Selected OECD Countries[R].IFC,2008.

[10]陆文喜,李国平.中国金融发展的收敛性分析[J].数量经济技术经济研究,2004(2):125-128.

[11]龙超,张金昌.我国区域金融发展的收敛性差异分析[J].统计与决策,2010(22):115-117.

[12]DAGUM C.A New Approach to the Decomposition of the Gini Income Inequality Ratio[J].Empirical Economics,1997(22):515-531.

[13]刘夏明,魏英琪,李国平.收敛还是发散?中国区域经济发展争论的文献综述[J].经济研究,2004(7):70-81.

[14]王云飞.我国地区收入差距变化趋势—基于基尼系数分解的分析[J].山西财经大学学报,2007(8):28-32.

[15]刘志杰.中国地区经济差距时空演变:基于Dagum基尼系数分解[J].统计与决策,2011(2):103-105.

[16]问泽霞,张晓辛,牛利民.我国省际农村家庭收入不平等:基于基尼系数的地区分解[J].经济问题探索,2011(4):17-21.

[17]GOLDSMITH R W.Financial Structure and Development[M].Yale University Press,1969.