小议长期股权投资财税处理差异及纳税申报调整

2013-08-05周肖肖

周肖肖

随着社会经济的发展,长期股权投资的核算与申报日益重要。会计上长期股权投资有成本法与权益法两种核算方法,而税务上只有一种处理方法,财税处理差异较大,尤其是采用权益法核算的长期股权投资。企业对长期股权投资进行正确的核算与纳税申报是一项具有挑战性的工作,因而,对此进行研究对会计实务工作的开展和运用具有积极的现实意义。

一、长期股权投资财税差异情况分析

(一)长期股权投资初始取得环节财税差异

会计上,成本法核算长期股权投资以实际支付的价款为初始投资成本。权益法核算长期股权投资实际支付价款若低于应享有被投资单位可辨认净资产公允价值份额,差额部分确认营业外收入,反之,则以实际支付的价款为初始投资成本。税法上,企业外购取得的资产以实际支付的价款为计税基础。由此我们可以发现,采用成本法核算的长期股权投资在初始取得环节不存在差异,而采用权益法核算的长期股权投资,在支付成本低于相应公允价值时,会计以公允价值为账面价值,税法以支付成本为计税基础,两者存在差异。

(二)长期股权投资持有环节财税差异

会计上,采用成本法核算的长期股权投资在被投资方作出利润分配时确认投资收益。采用权益法核算的长期股权投资在被投资单位实现损益时,按持股比例调整长期股权投资账面价值,并确认投资收益。在被投资单位宣告利润分配时,不确认收益,调减长期股权投资账面价值。税法上,企业按照被投资方作出利润分配时确认收入的实现,并且该部分股息所得享受免税优惠政策。由此,采用成本法核算的长期股权投资在持有期间不存在差异,而采用权益法核算的长期股权投资,持有期间,在被投资单位实现损益和作出利润分配决定时两个时间点上存在财税差异。

(三)长期股权投资处置环节财税差异

会计上,长期股权投资在处置时,以出售价款与账面价值的差额为投资收益。税法上,以卖价与计税基础之差为投资收益。所以,资产处置时,若长期股权投资账面价值与计税基础存在差异,则需要进行纳税调整。

二、长期股权投资会计处理与纳税调整实例分析

案例:20×3年2月1日,甲公司以1500万元购入乙公司30%的股份,能够对乙公司施以重大影响。当日,乙公司可辨认净资产公允价值为5500万元,乙公司资产、负债的公允价值与账面价值相等。同日,甲公司以1000万元购入丙公司10%的股份,不能够对乙公司施以重大影响。

20×3年度,乙公司因持有可供出售金融资产公允价值的变动计入资本公积的金额为500万元,除此事项外,乙公司当期实现的净利润为1000万元。丙公司当期实现净利润为800万元。

20×4年度,乙、丙公司宣告分配现金股利分别为500万元和400万元。年底,甲公司以2000万元和1100万元的价格处置乙公司和丙公司全部股份。

该经济业务会计及纳税申报处理如下:

(1)20×3年度

①初始取得

甲公司取得乙公司30%的股份,能够对乙公司施以重大影响,采用权益法核算。

借:长期股权投资——成本16500000

贷:银行存款 15000000

营业外收入 1500000

取得丙公司10%的股份,不能够对乙公司施以重大影响,采用成本法核算。

借:长期股权投资 10000000

贷:银行存款 10000000

权益法核算确认营业外收入150万元,税法中不确认收入,应进行纳税调整。

②持有期间,被投资企业实现净利润,发生所有者权益变动时

对乙公司投资

借:长期股权投资——损益调整3000000

贷:投资收益 3000000

借:长期股权投资——其他权益变动1500000

贷:资本公积——其他资本公积1500000

对丙公司投资,不做会计处理。

会计上,权益法核算确认投资收益300万元,税法上不确认持有期间投资收益,应进行纳税调整。确认所有者权益变动150万元,长期股权投资账面价值增加150万元,而税法上长期股权投资计税基础不变,产生暂时性差异,计提递延所得税负债,但由于该业务不涉及损益,不进行纳税调整。

20×3年度,甲公司企业所得税汇算清缴,长期股权投资相关经济事项具体企业所得税纳税申报调整如下:

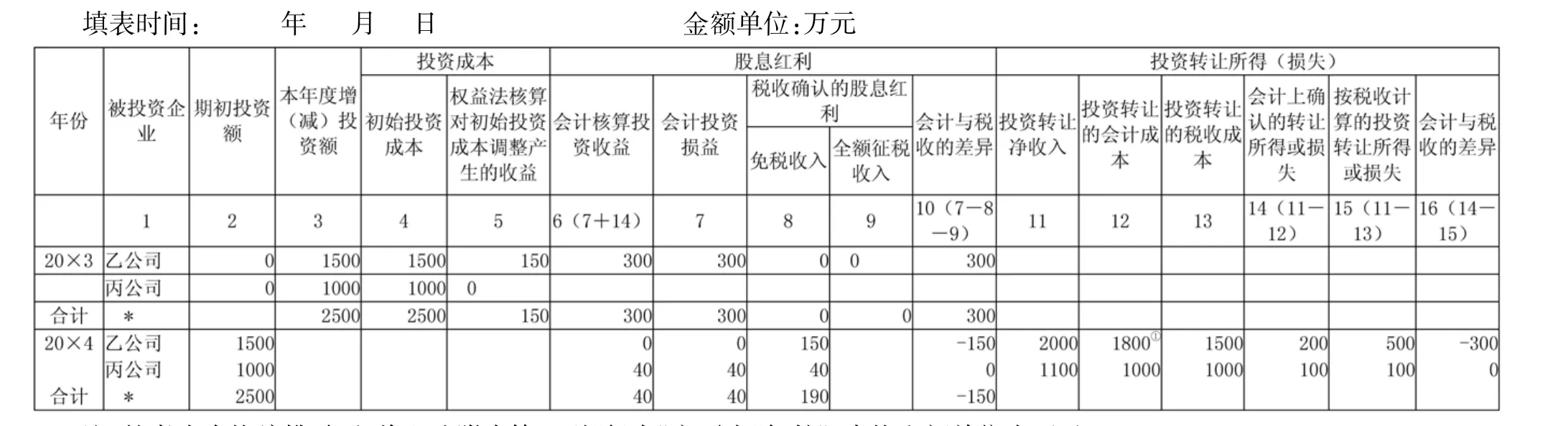

填制下附表十一长期股权投资所得(损失)明细表20×3年度数据。

附表三第6行“按权益法核算长期股权投资对初始投资成本调整确认收益”第4列150万元。

附表三第7行“按权益法核算的长期股权投资持有期间的投资收益”第4列300万元。

主表第15行“减:纳税调整减少额”根据附表三为450万元。

(2)20×4年度

①分配现金股利

对乙公司投资

借:应收股利 1500000

贷:长期股权投资——损益调整1500000

对丙公司投资

借:应收股利 400000

贷:投资收益 400000

税收上确认投资收益190万元,但该投资收益为免税收入。

②资产处置

对乙公司投资

借:银行存款 20000000

贷:长期股权投资——成本16500000

——损益调整1500000

——其他权益变动1500000投资收益 500000

借:资本公积——其他资本公积1500000

贷:投资收益 1500000

对丙公司投资

借:银行存款 11000000

贷:长期股权投资 10000000

投资收益 1000000

会计上确认投资收益300万元,税法上确认投资收益为乙公司2000-1500=500万元,丙公司1100-1000=100万元,两者存在差异需要调整。

20×4年度,甲公司企业所得税汇算清缴,长期股权投资相关经济事项具体企业所得税纳税申报调整如下:

填制下附表十一长期股权投资所得(损失)明细表20×4年度数据。

附表三第7行“按权益法核算的长期股权投资持有期间的投资收益”第3列150万元。

附表五第3行“符合条件的居民企业之间的股息、红利等权益性投资收益”为190万元。

附表三第15行“免税收入”根据附表五为190万元。附表三第19行“其他”第3列为300万元。

主表第14行“加:纳税调整增加额”和15行“减:纳税调整减少额”根据附表三分别为450万元和190万元。

企业所得税年度纳税申报表附表十一 长期股权投资所得(损失)明细表

[1]中国注册会计师协会编.会计[M].北京:中国财政经济出版社,2013.

[2]全国注册税务师执业资格考试教材编写组.税法I、II[M].北京:中国税务出版社,2013.

[3]范义敏,魏俭,崔宏光.权益法下长期股权投资会计核算及纳税调整[J].财会通讯,2012(09).