对长期股权投资权益法核算变化的思考

2012-07-17袁霞

袁 霞

长期股权投资准则规定长期股权投资后续计量依然分为成本法和权益法,但成本法与权益法核算范围发生了较大变化,我们这里主要讨论权益法。权益法是指投资以初始投资成本计量后,在投资持有期间根据投资企业享有被投资单位所有者权益份额的变动对投资的账面价值进行调整的方法。长期股权投资权益法核算适用于投资企业对被投资单位具有共同控制或重大影响的长期股权投资。但在具体核算时可分为三种情况考虑:简单权益法、购买法权益法、完全权益法,下面我们将这三种情况的会计处理作一探讨,目的是更好地理解长期股权投资权益法的核算实质。

一、简单权益法

简单权益法按被投资单位账面净利润乘以投资方投资持股比例确定长期股权投资和投资收益。

简单权益法下,权益法使用于投资企业对被投资单位具有控制、共同控制或重大影响时,长期股权投资应采用权益法核算。

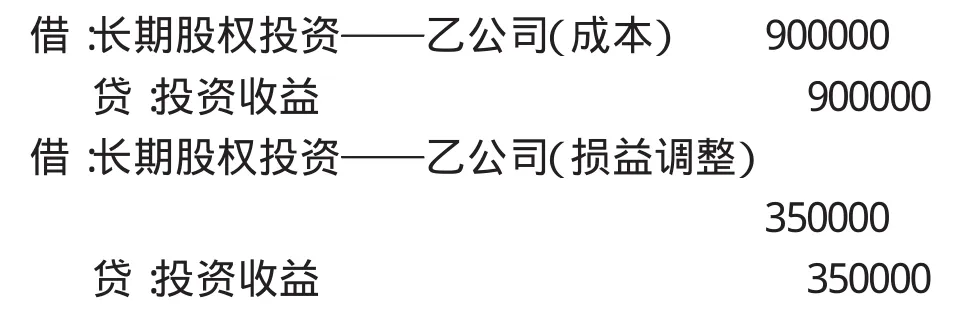

例1:甲公司2002年1月2日,以银行存款900000元向M公司进行长期投资。甲公司的投资占M公司有表决权资本的70%,其投资成本与应享有M公司所有者权益账面价值份额相等。2002年M公司全年实现净利润500000元。假定不考虑相关税费。甲公司的账务处理如下:

按简单权益法应确定的投资收益为500000×70%=350000(元)

在简单权益法下直接按净利润500000元确认投资收益350000元。投资成本调不调,比较在投资时点投资成本与被投资单位所有者权益账面价值份额,比较结果不相等调整投资成本,而没有和被投资单位可辨认净资产公允价值份额进行比较,所以实现的净利润不需要调。也就是没有考虑投资时被投资单位可辨认资产公允价值和账面价值的差额对当期损益的影响。如果考虑其影响我们将用购买法权益法处理。

二、购买法权益法

购买法权益法在被投资单位账面净利润的基础上,调整投资时被投资单位可辨认资产公允价值和账面价值的差额对当期损益的影响,计算被投资单位调整后净利润,在此基础上乘以投资持股比例确定长期股权投资和投资收益。

购买法权益法下,权益法使用于投资企业对被投资单位具有共同控制或重大影响的长期股权投资,应当采用权益法核算。

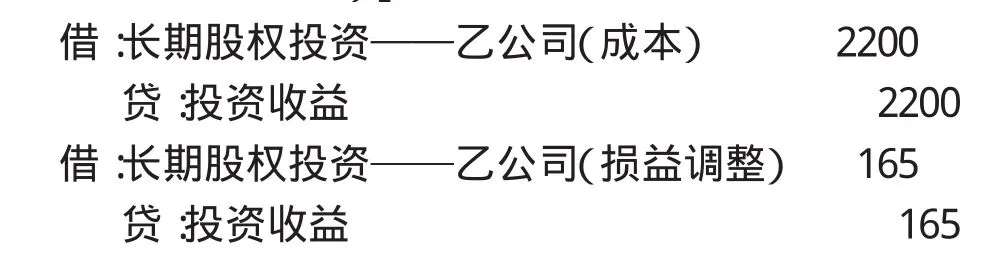

例2:甲公司于2004年12月1日购入乙公司30%的股份,初始投资成本为2200万元,并自取得股份之日起派人参与乙公司的生产经营决策。取得投资日,乙公司净资产公允价值为6300万元(除固定资产外,其他资产、负债的公允价值与账面价值相等)。固定资产公允价值1800万元,账面价值为1200万元,固定资产的预计使用年限为10年,净残值为零,按照直线法计提折旧。2005年乙公司实现净利润为610万元。假定不考虑相关税费因素。甲公司的账务处理如下:

按购买法权益法应确定的投资收益为[610-(1800/10-1200/10)]×30%=165万元

在购买法权益法下调整后的净利润为550万,确认的投资收益165万元。考虑了投资时被投资单位可辨认资产公允价值和账面价值的差额对当期损益的影响,这种考虑更符合现实情况。如果考虑投资方与被投资方之间产生的内部交易,又将采用什么方法?如何处理呢?

三、完全权益法

如果考虑投资方与被投资方之间产生的内部交易,应采用完全权益法。完全权益法在购买法的基础上,消除投资方和被投资方的内部交易。

完全权益法下,权益法使用于投资企业对被投资单位具有共同控制或重大影响的长期股权投资,应当采用权益法核算。

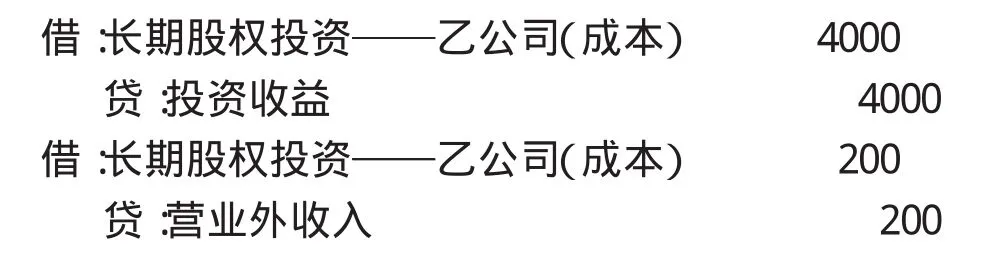

例3:2012年1月1日,甲公司以银行存款取得乙公司30%的股权,初始投资成本为4000万元,当日,乙公司可辨认净资产公允价值为14000万元(除固定资产外,其他资产、负债的公允价值与账面价值相等)。固定资产公允价值180万元,账面价值为120万元,固定资产的预计使用年限为10年,净残值为零,按照直线法计提折旧。2012年8月,乙公司将其成本为90万元的商品以150万元的价格出售给甲公司,甲公司将其取得的商品作为存货。至2012年12月31日,甲公司仍未对外出售该存货。乙公司2012年实现净利润为1000万元。假定不考虑所得税因素。甲公司的账务处理如下:

按完全权益法将净利润中多记的固定资产折旧费、内部交易未实现的利润调整出去,然后再按持股比例计算应确认的投资收益 [1000-(180/10-120/10)-(150-90)]×30%=280.2万元。这样做可以按实际情况反映单位的投资收益和实现的净利润。

总之,以前用的简单权益法、购买法权益法符合当时的历史条件,而后随着经济的不断发展及全球经济一体化进程的加快,长期股权投资权益法的核算方法也在发生变化,要理解其核算实质,就必须了解它的演变过程。我们从以上三种处理情况看,一方面,完全权益法将内部投资时点上被投资单位可辨认资产公允价值和账面价值的差额对当期利润的影响进行了调整,将投资单位与被投资单位的内部交易收益对当期利润的影响也进行调整,这样确认的投资收益比较客观、真实,同时也能正确反映单位的损益。另一方面,让信息使用者更好地理解现在长期股权投资权益法的核算实质。

[1]中华人民共和国财政部制定.企业会计准则[M].北京:经济科学出版社,2006.

[2]财政部会计司编写组.企业会计准则讲解[M].北京:人民出版社,2008.

[3]财政部会计资格评价中心编.中级会计实务[M].北京:经济科学出版社,2011.