国有商业银行信贷资产质量探析

2013-08-05罗丽萍

罗丽萍 劳 颖

引言

信贷资产,是银行发行的各种贷款所形成的资产。贷款业务是银行传统的核心业务,它不仅是商业银行的主要盈利性资产,还是一种风险性很大的业务,所以对信贷资产的管理是商业银行经营管理中的重中之重。信贷资产质量主要体现在三个方面:效益性、安全性和流动性。

本文选取我国五家国有控股大型商业银行(工行、中行、建行、农行和交行)2008~2012年财务报告进行分析,以评估其信贷资产质量。

一、五大国有商业银行信贷资产规模概况

(一)贷款规模

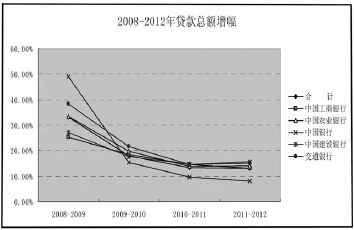

如图1所示,五家银行在2008~2012年间的贷款总额持续增加,且2008~2009年间增幅最大,普遍超过20%;随后几年增幅逐步降低,维持在10%到20%的水平。2008年-2012年,国内贷款需求相对旺盛,银行贷款增加。特别是在经过2008年的金融风暴之后,政府为了抵御经济下滑,从而提高信贷规模,所以各个银行2008年-2009年的贷款增幅较大。由于前期扩张加速,所以随后几年中行的贷款增幅明显下降。总体来说,各家银行贷款规模比例相对持平,银行的资产结构相对比较稳定。

图1 2008-2012年贷款总额增幅

(二)贷款行业分布

银行的信贷资产分布在不同的行业,并且针对不同的经济形势、国家政策、行业的盈利、发展前景等因素,银行对不同行业的贷款发放程度也存在差异。从五家银行年报分析得出,2012年五家银行对贷款的投放主要集中在制造业,交通运输、仓储和邮政业,批发和零售业,电力、热力、燃气及水生产和供应业,商业和服务业及房地产业。同时,不良贷款分布较多的行业依次为:制造业,交通运输、仓储和邮政业,批发和零售业,房地产业,电力、热力、燃气及水生产和供应业。原因是这些行业比较容易受政府宏观政策的影响,而政策变化则会导致行业利润出现波动,从而引发银行的信贷风险。制造业作为一个很典型的投资拉动行业,发展到现在,困难重重,一是金融危机使制造业受到重创,二是由于国内经济结构调整、产业升级也给制造业带来了从来没有过的挑战。在如此形势下,导致制造业的增长速度放慢,供过于求,库存压力加大,只能通过大量贷款来缓解压力,贷款余额增加,制造业的信贷不良率也随之上升,风险性较高。

二、五大国有商业银行信贷资产质量分析

(一)效益性分析

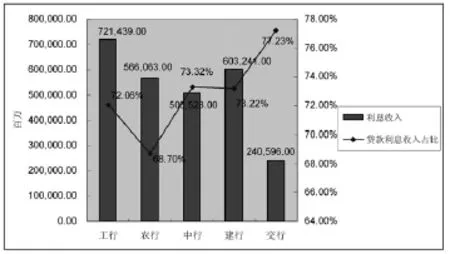

图2 2012年五家银行利息收入和贷款利息收入占比

如图2所示,2012年五家银行的利息总收入为2.64万亿元,同比增长22.71%,贷款利息收入为1.91万亿元,同比增长24.59%,占利息收入比例为72.32%。五家银行贷款利息收入占利息收入的比例同去年比皆有所上升,其中最大的是交行为77.23%,其他四家银行的比例除了农行是68.70%之外,其余皆超过70%,这说明贷款利息收益在利息收益中一直占有很大比重,盈利模式过分依赖利差收入的特点还很明显。

(二)安全性分析

信贷资产的安全性主要体现在不良贷款的情况和贷款客户集中度。

1.不良贷款余额和不良贷款率变化

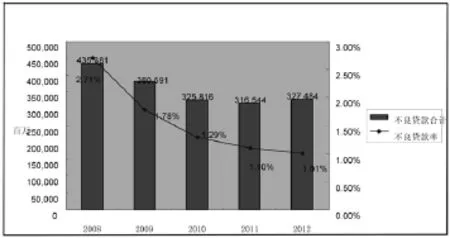

由图3可知,在政府宏观调控和商业银行内部的强化管理下,不良贷款余额和不良贷款率总体降低,不良贷款余额由2008年的4.35千亿元降到2012年的3.27千亿元,截至2012年底,国有五大商业银行的不良贷款率为1.01%,这证明我国国有商业银行的信贷资产质量有所改善,信贷管理明显加强。

对比2008年五家银行的不良贷款率,农行的不良贷款率最高,为4.32%。原因是农行在股份制改革之前,截至2007年底,其贷款中不良贷款余额高达8179.73亿元,不良贷款率为23.50%。在对8000多亿的不良资产进行剥离之后,截至2008年底,农行的不良贷款率降至4.32%。往后2009年-2012年,农行信贷业务稳健发展,连续4年不良贷款余额和不良贷款率实现“双降”。中行、建行和工行在之前也进行过资产剥离,在不良贷款余额大幅下降之后,每年都有一定程度的降低。而交行是五大行中唯一一家出现不良贷款余额和不良贷款率出现“双升”的,交行2012年的不良贷款率为0.92%,同比上涨0.06个百分点,不良贷款余额为269.95亿元,同比增长22.78%。

截止2012年底,除了农行的不良贷款率为1.33%超过1%之外,其他四大行的不良贷款率都在1%以下。数据表明,我国五大国有商业银行的贷款质量比以往有了明显的改善。

图3 五家银行不良贷款余额和不良贷款率

2.不良贷款拨备覆盖率变化

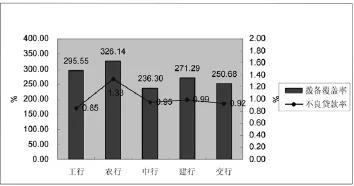

如图4所示,农行的拨备覆盖率和不良贷款率是五大行中最高的,为326.14%和1.33%,拨备覆盖率较上年末提高了63.04个百分点。截至2012年12月31日,农行贷款减值准备余额较上年末增加了501.46亿元,贷款总额准备金率为4.35%。拨备覆盖率的提高表示银行的风险抵补能力进一步增强。交行拨备覆盖率为250.68%,较上一年下降了569个基点。同时,交行也是五家银行中唯一下调拨备覆盖率的银行,交行这一数据仅高于中行的236.30%。

图4 2012年五家银行不良贷款拨备覆盖率和不良贷款率

3.贷款客户集中度分析

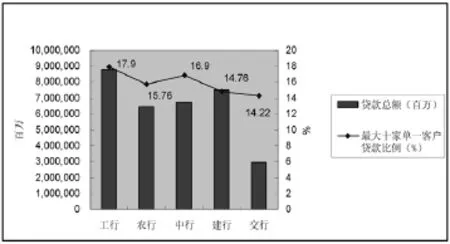

为分散贷款风险,防止贷款投放的过分集中,银行法规定了同一借款人发放的贷款余额与商业银行资本余额的比例不得超过百分之十。在我国五大国有商业银行中,最大单一客户的贷款比例一直维持在较低水平,截至2012年底,各行最大单一客户的贷款比例为:工行4.0%、农行3.59%、中行2.6%、建行3.86%、交行1.71%,皆均符合监管要求。

同时,人民银行规定的《监控指标》中指出,对最大十家客户发放的贷款余额与商业银行资本余额比例不得超过百分之五十。贷款客户集中度和贷款的规模有一定的关联性。如图5所示,五大国有商业银行的贷款客户集中度均较小,最高的是工行,为17.9%,且都在规定的范围之内。

图5 2012年五家银行贷款总额与最大十家单一客户贷款比例情况

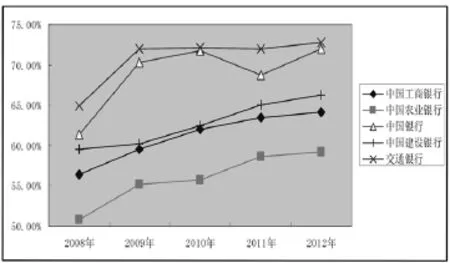

(三)流动性分析

根据银监会和中国人民银行的监管指标要求,商业银行的存贷款比率一般不得超过75%,存贷款比例越高,则说明商业银行的流动性越低,其风险程度越大。如图6所示,五家银行的存贷款比率呈现出逐年上升的趋势,特别是2008年~2009年,五大银行的存贷款比率上升趋势明显,这是因为2009年实行宽松的货币政策,导致银行信贷实现了史无前列的高速增长。在五家银行中,交行和中行的存贷比最高,分别为71.97%和70.30%,这与它们信贷规模增长迅速直接相关;农行的存贷款比率相对较低,为55.19%。到了2011年,中行的存贷款比率较2010年下降了2.95%,截至2012年底,五家银行的存贷款比率最高是交行72.71%,最低是农行59.22%,但整体皆控制在75%的指标之下。

图6 五家银行存贷款比率变化

(四)综合分析

通过上述比较分析,得出以下结论:

第一,我国五家国有商业银行的贷款增幅明显降低,贷款总量在平稳中上升。贷款总量占银行总资产的比例总体变动不大,信贷资产业务是依然是我国国有商业银行主要的资产业务。从行业分布看,制造业,交通运输、仓储和邮政业,批发和零售业等行业依然是商业银行贷款比例较高的行业,对房地产业的贷款投放虽然因为近几年的国家政策和经济环境有所减少,但是依然排在前列。

第二,利息收入仍然在商业银行盈利来源中占据重要地位,而利息收入中占比最多的依然是贷款利息收入。利息收入比例过高一方面说明银行盈利性较强,另一方面说明银行的盈利依然过分依赖利差收入,尽管商业银行努力开发多元化经营模式,但以得利差为主的营利模式在短期内无法改变。

第三,我国五大国有商业银行的不良贷款余额逐年降低,不良贷款率逐年降低,信贷资产安全性有所改善,水平整体提高,逐渐接近国际先进资产管理水平。另外,五家银行的最大单一客户贷款比例和最大十家单一客户贷款比例皆维持在较小的水平,显示其贷款客户集中度较小,风险没有过度集中。

第四,我国五大国有银行的流动性现状总体良好,2009-2012年存贷款比率呈现逐年上升的趋势,而且控制在指标要求之内。但是,从该比率的变化也可以明显看出银行流动性受到市场变化和国家政策变化的影响,因为2008-2009年流动比率的下降主要与金融危机有关,而2009年以后的比率上升主要是受到国家经济性刺激政策的影响。

三、结论

通过上述分析得知,我国国有商业银行信贷资产的效益性、安全性和流动性都比较稳定,信贷资产的质量较好。但是,随着国内经济下行、外部需求不足、国家刺激经济的政策逐步退出等综合性因素的影响,商业银行应该调整自身的管理政策,以应对日益复杂的经济形势,降低自身的风险。

(一)适当控制贷款的比例,加强对贷款的回收

商业银行应该在优化资产内部结构的基础上,控制信贷规模的增长,拓展多元化的收入来源,提高非息收入(特别是中间业务收入)占比,提高盈利性水平。同时,加强对贷款的监控,包括贷前的审核与分析,贷后的监督等,明确企业对资金的实际用途,分析贷款的风险情况,加强贷款的回收力度,从根本上保证贷款的安全性,以增强对银行风险的控制。

(二)对不同的贷款行业做好分析

商业银行应对不同行业进行分析,针对不同行业的实际情况,结合当前经济形式和国家的宏观调控,仔细分析,谨慎选择。对于电力、交通、建筑、石化等传统重点行业、重大基础设施建设项目,应保持动态跟踪;对房地产业等受到国家重点调控的产业,要严格执行国家相关政策,控制总量增速,做好抵押担保管理。从而优化信贷行业结构,同时增强信贷投向政策和行业限定约束性,提升风险考核和预警能力。

(三)加大对流动性风险的管理

商业银行应主动建立对流动性风险进行有效性管理的机制;建立流动性风险处置预案,提高避险能力,一旦出现风险,银行应在限定时间内采取有效地措施进行补救,尽量把风险控制在最小范围内。同时,银行在经营过程中要力求稳健,正确处理好盈利性、安全性和流动性之间的关系,在确保资金安全和正常流动的前提下,实现银行的盈利。

[1]娄飞鹏.我国商业银行贷款行业分布不均及效应[J].北京:金融教学与研究,2013.

[2]竺暐.从行业视角看商业银行不良贷款分布[J].北京:银行家,2012.

[3]中国人民银行.中国金融稳定报告[R].北京:中国人民银行,2012.