行业差异与大股东减持行为

2013-07-31曹国华,林川

曹 国 华,林 川

(重庆大学经济与工商管理学院,重庆市 400044)

一、引言

股权分置问题是长期制约中国资本市场发展的关键因素,尤其是非流通股与流通股之间的矛盾,严重制约了资本市场的进一步发展。中国证券监督管理委员会(以下简称中国证监会)于2005年开始的股权分置改革,利用支付对价的方式使非流通股获得流通权,从而使得中国资本市场进入全流通时代,也改变了“同股不同权”及“一股独大”等资本市场中的不良现象。但是,随着非流通股的解禁以及解禁股的被减持,股票市场面临巨大的扩容性压力。一方面,非流通股的解禁导致了市场中流通股的供给增加,使市场价格压力增大;另一方面,减持行为向市场传递出内部人的信息优势,从而导致其他流通股股东为避免个人损失而进一步减持。[1]所以,在从二元股权结构向全流通市场转型的过程中,大股东减持行为是影响资本市场稳定发展的核心因素,也与资本市场的平稳发展绑定在一起。[2]

由于股权分置改革是史无前例的,没有现成经验借鉴,随后出现的大股东减持问题的普遍性和影响深度也是世界上仅有的,因此前期相关文献较少。[3]而已有的前期文献主要关注点集中在大股东减持的市场冲击、减持动因及减持过程中的股东行为等,而且这些文献的焦点在于公司微观层面,却对不同行业上市公司大股东减持行为的特质及差异缺乏系统性研究。从已有文献来看,一方面,包括资产结构、大股东侵占水平、公司业绩及股价收益等影响大股东减持行为的公司特征都具有相应的行业特征,[4]、[5]、[6]那么大股东减持行为受到行业差异的影响就成为一个自然结论;另一方面,已有的大股东减持文献已在研究时加入了行业因素变量,[7]、[8]但这些文献均仅以控制变量的形式来控制行业的影响,并未报告行业因素的具体影响,也未深入探讨行业因素导致大股东减持存在差异的原因。与其他文献不同的是,本文基于行业差异的视角,利用非参数检验和回归检验的方法,研究上市公司大股东减持行为的行业差异程度,并进一步探讨是行业的哪些具体因素造成了大股东减持存在差异。

二、研究设计

1.行业分类标准与数据说明

科学地选择行业分类标准是检验行业差异的前提。克拉克等(Clarke et al)[9]及卡尔和沃克玲(Kahle&Walkling)[10]均认为,行业分类方法的科学性会对实证结果的正确性及显著度产生影响。国际上通用的行业分类标准包括联合国国际标准行业分类(ISIC)、北美行业分类标准(NAICS)及摩根—斯坦利的全球行业分类标准(GICS)等,而国内则是以2001年4月中国证监会发布的《上市公司行业分类指引》为行业分类的官方标准,也是国内文献普遍使用的。[11]根据该“指引”,上市公司依据某类业务营业收入占总收入的比值,被分为13个门类、91个大类及288个中类。所以,根据《上市公司行业分类指引》并参考已有文献,本文将样本进行行业门类分类。

股权分置改革于2006年底基本完成,因而在2007年后才出现较大范围的大股东减持行为,而且根据相关规定,大股东在减持达到一定比例时要进行信息披露,所以深圳证券交易所与上海证券交易所分别对上市公司中出现的大股东减持行为进行了披露与统计。因此,本文选择2007~2010年间沪深上市公司中出现的大股东减持事件为原始样本,并按照以下原则进行删选:剔除金融行业上市公司的减持样本;剔除特殊处理上市公司的减持样本;剔除含有B股或H股上市公司的减持样本;剔除样本期间缺失数据较多且无法补充的上市公司的减持样本。最终得到568家上市公司的2246个大股东减持样本,其中2007年682个样本,2008年388个样本,2009年748个样本,2010年428个样本。

本文大股东减持数据来源分别为深圳证券交易所(www.szse.cn)及上海证券交易所(www.sse.com.cn),公司财务数据及相关数据来源为锐思金融数据库(www.resset.cn)。

2.研究方法

首先,本文选择克瑞斯卡尔(Kruskal-Wallis H)非参数方法检验不同行业上市公司的大股东减持行为是否具有显著差异。该方法并不要求样本满足正态分布和方差相等的前提条件,所以使用范围比较广泛。[12]同时,为了检验大股东减持行业差异的显著性是否源于个别行业异常值,本文利用LSD方法对两两行业间的大股东减持差异情况进行检验。该方法对两两差异的存在较为敏感,比此前进行的所有行业间的比较结果更为一致。

其次,本文以上市公司的行业门类变量为虚拟变量,利用多元线性回归检验行业差异对大股东减持行为的解释力度,从而判断行业差异的解释力度。

再者,本文希望探究造成大股东减持行为具有行业差异的原因,即是行业的哪些具体因素对大股东减持行为产生了影响。权小锋等[13]结合了“经济因素”和“行为因素”,对行业因素进行了具体分类,因此本文参考其分类,分别从行业前期的减持水平、竞争程度、生命周期、自信水平、现金股利发放水平以及市场收益水平等六个维度,寻找是行业哪些因素影响了大股东减持行为。

3.指标体系建立及检验模型

(1)大股东减持变量(RE)。本文以大股东减持事件样本中的实际减持股份数量衡量,并对其取自然对数(ln(RE))。

(2)行业虚拟变量(I)。本文构建行业虚拟变量,根据构建虚拟变量的原则,若有m种互斥的属性类型,将构建(m-1)个虚拟变量,由于本文样本中将金融行业上市公司剔除,因此构建11个行业虚拟变量。根据郭鹏飞和孙培源[14]及林朝南等人[15]的方法,本文选择对除制造业之外的其他行业进行虚拟变量定义,即当发生减持行为的大股东所在上市公司属于某个行业时,则I=1,否则I=0。

(3)行业因素变量。行业前期减持水平(indERE):以上年度行业内发生大股东减持的上市公司数量占该行业上市公司总数的比例衡量。

行业前期竞争程度(indEMC):目前学术界尚无一致的完美指标衡量行业竞争程度,本文参考权小锋等[16]的方法,选择各行业上年度的赫芬达尔赫希曼指数(HHI)及行业平均营业利润率,在计算每个行业各年度百分位等级分数的基础上,加总得到各行业前期竞争程度的综合指数,该指标在[0,2]之间。

行业前期生命周期(indEGI):借鉴产业组织理论,本文利用增长率产业分类法对公司所处行业的生命周期阶段进行判断。由于行业生命周期具有延续性,本文借鉴于铁铭等[17]的研究结论,将行业分为衰退性行业、成长性行业及成熟性行业,若公司前一年度所处行业为成长性行业,则indEGI=1,若处于成熟性行业或衰退性行业,则indEGI=0。

行业前期自信水平(indECI):国家统计局披露了各季度各行业的企业家信心指数,所以本文选择大股东减持前一季度的信心指数衡量。由于该指数范围在0~200间,本文对该指数除以100后衡量,所以该变量在[0,2]间。而对于未披露的行业,则以整体信心指数衡量。

行业前期现金股利发放水平(indEDS):以上年度行业内发放现金股利的上市公司数量占该行业上市公司总数的比例衡量。

行业前期市场收益水平(indESY):以上年度行业内公司的二级市场收益均值衡量。

(4)控制变量。本文参考赫尔维奇等(Helwege et al)[18]的研究,加入控制变量。股权制衡(Balance):以第一大股东持股比例平方与第二至第五大股东持股比例总和平方的差值衡量;公司规模(Size):以公司资产总额衡量,并对其取自然对数(ln(Size));每股净资产(Naps):以净资产与期末普通股股数比值衡量;资产负债率(Debt):以公司负债总额与资产总额比值衡量;地区市场化进程(MI):以樊纲等[19]发布的《中国市场化指数——各省区市场化相对进程报告》中提供的市场化指数总得分衡量。

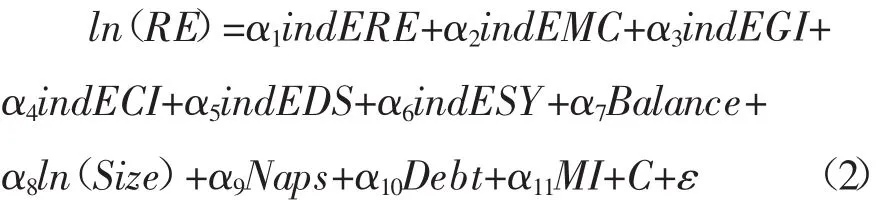

(5)检验模型。根据所选变量,构建回归模型检验行业因素对大股东减持解释力度,如式(1):

进一步,构建回归模型检验是行业的什么因素对大股东减持行为产生了影响,如式(2):

由于在(2)式中利用行业因素变量控制了行业差异的影响,所以(2)式中并未加入行业控制变量,而且本文会根据研究内容对(2)式分开检验。在(1)式与(2)式中,C为常数项,ε为残差项,采用的计量分析软件为SPSS19.0及EViews7.0。

三、行业差异与大股东减持:非参数检验与回归检验

1.Kruskal-Wallis H检验与LSD检验

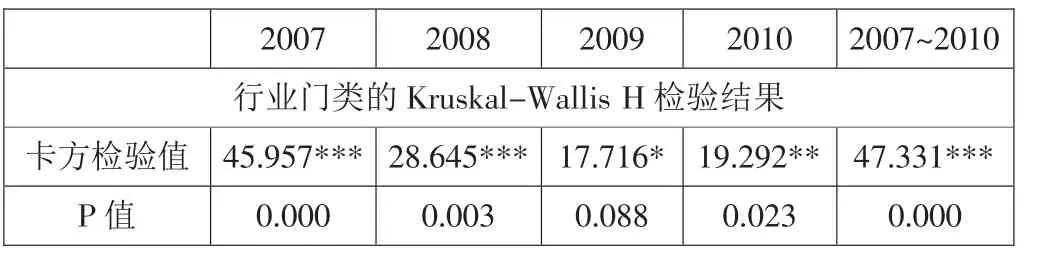

表1列出不同行业门类上市公司中大股东减持差异的Kruskal-Wallis H检验结果。从行业门类的检验结果来看,利用各年度样本及总体样本的检验结果均可以通过常规置信水平上的显著性检验,均可以拒绝原假设,所以可以认为各行业门类上市公司的大股东减持行为存在显著差异,可见大股东减持存在显著的行业差异。

表1 Kruskal-Wallis H检验结果

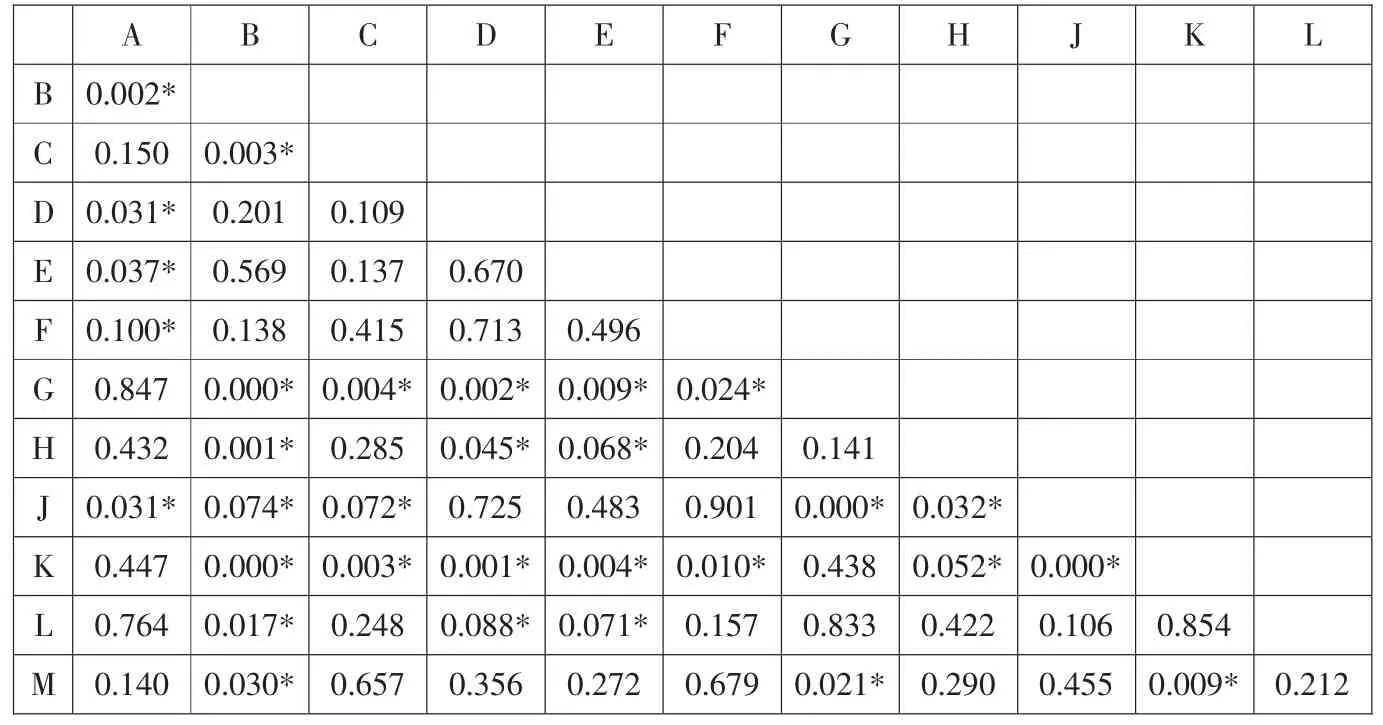

进一步,为详细考察行业间大股东减持差异的具体情况,本文利用2007~2010年间总体样本对各行业进行两两比较,表2列出行业门类间两两比较LSD检验的P值。可以看出,在66个检验结果中有31个可以在10%置信水平下通过显著性检验,而且显著的结果较为均匀地分布在各行业间,并没有某个行业存在异常的差异显著,也并不存在某个行业与其他行业完全不具备显著差异,说明行业门类间大股东减持的差异显著并不是由于个别行业的异常值引起的,而是在行业门类间普遍存在的。

2.回归检验

通过Kruskal-Wallis H及LSD检验可以看出,不同行业门类上市公司中的大股东减持事件均有显著的行业差异,说明行业差异对大股东减持行为产生了影响,为了进一步考察行业差异的解释力度,本文对(1)式进行回归检验。

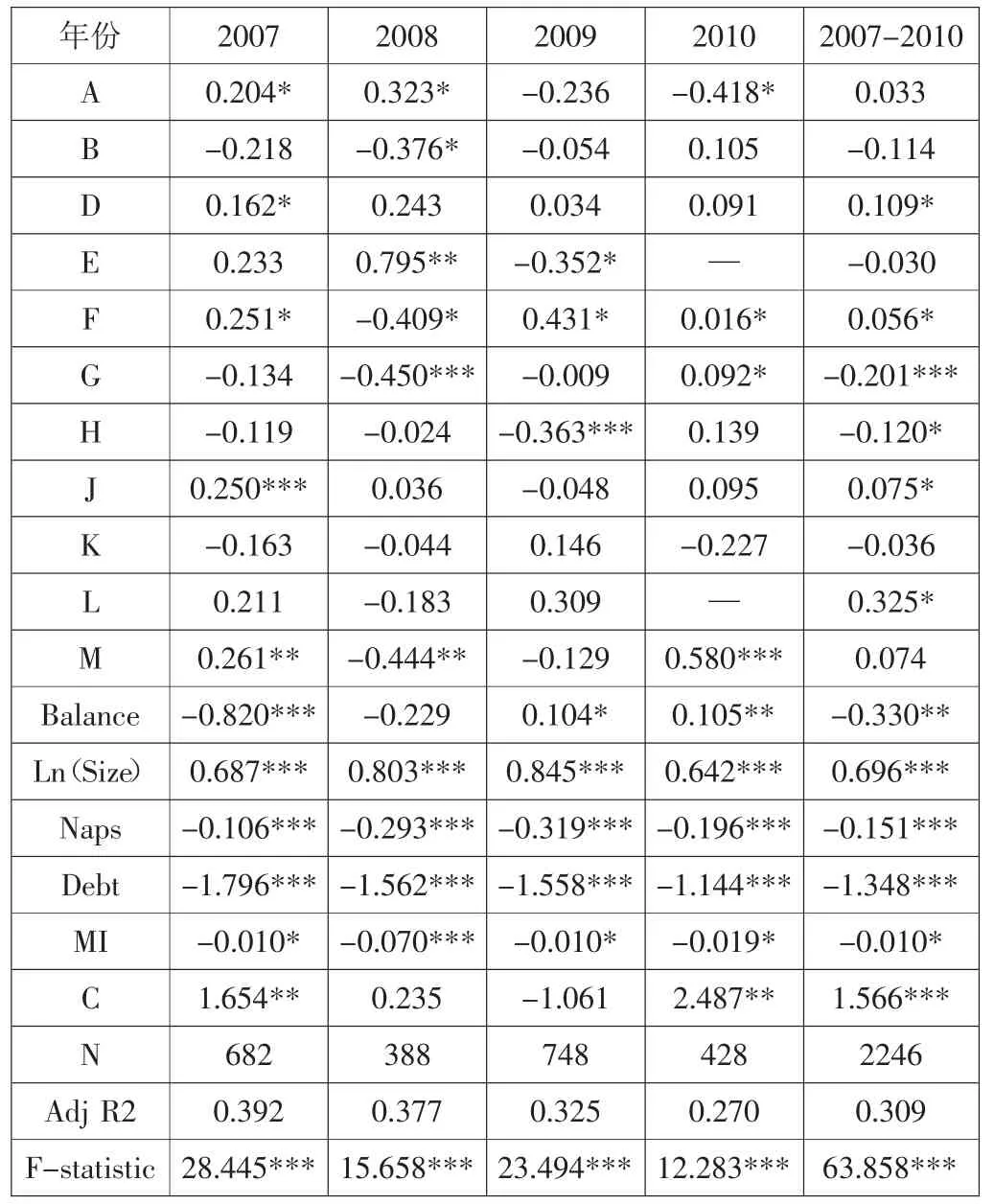

表3是以行业虚拟变量为解释变量的回归结果。可以看出,无论是利用各年度样本以及总体样本,回归结果的F检验值均可以通过1%置信水平下的显著性检验,表明被解释变量实际值与预测值的分布并不存在显著差异,各回归模型的结果具有较强解释能力,回归结果可信。而各回归结果的调整R2值稳定地处于0.270~0.392之间,均值为0.335,这说明行业差异可以在30%以上的程度上解释大股东减持行为的差异。而与公司资本结构(0.095)、现金股利(0.110)及控制权私利(0.172)的行业解释度相比,[20]、[21]、[22]行业差异对大股东减持行为的影响力度最大,可见同一行业内公司的大股东减持行为具有趋同性,不同行业公司的大股东减持行为具有明显差异。而从具体的行业虚拟变量检验结果来看,每个回归结果中均有1/3以上的行业变量可以通过常规置信水平上的显著性检验,而在总体样本的检验结果中,电力煤气及水生产和供应业(D)、交通运输仓储业(F)、信息技术业(G)、批发和零售贸易业(H)、房地产业(J)及传播与文化业(L)这6个行业的大股东减持行为均可以通过常规置信水平上的显著性检验,可见大股东减持行为的行业差异不仅存在而且稳定。而在控制变量的检验结果中,各变量与大股东减持间均有较强的相关性,这也与已有文献的结论较为相似。

表2 LSD检验结果

四、行业差异与大股东减持:原因分析

从前文检验可以发现,不同行业公司的大股东减持行为存在差异,这种差异平均分布在各行业门类之间,而且行业差异对于大股东减持行为具有一定解释力度,因此本文将进一步探究是哪些行业因素造成了大股东减持存在行业差异。所以,本文参考权小锋等[23]的思路,分别从行业前期的减持水平、竞争程度、生命周期、自信水平、现金股利发放水平以及市场收益水平等6个维度分析。

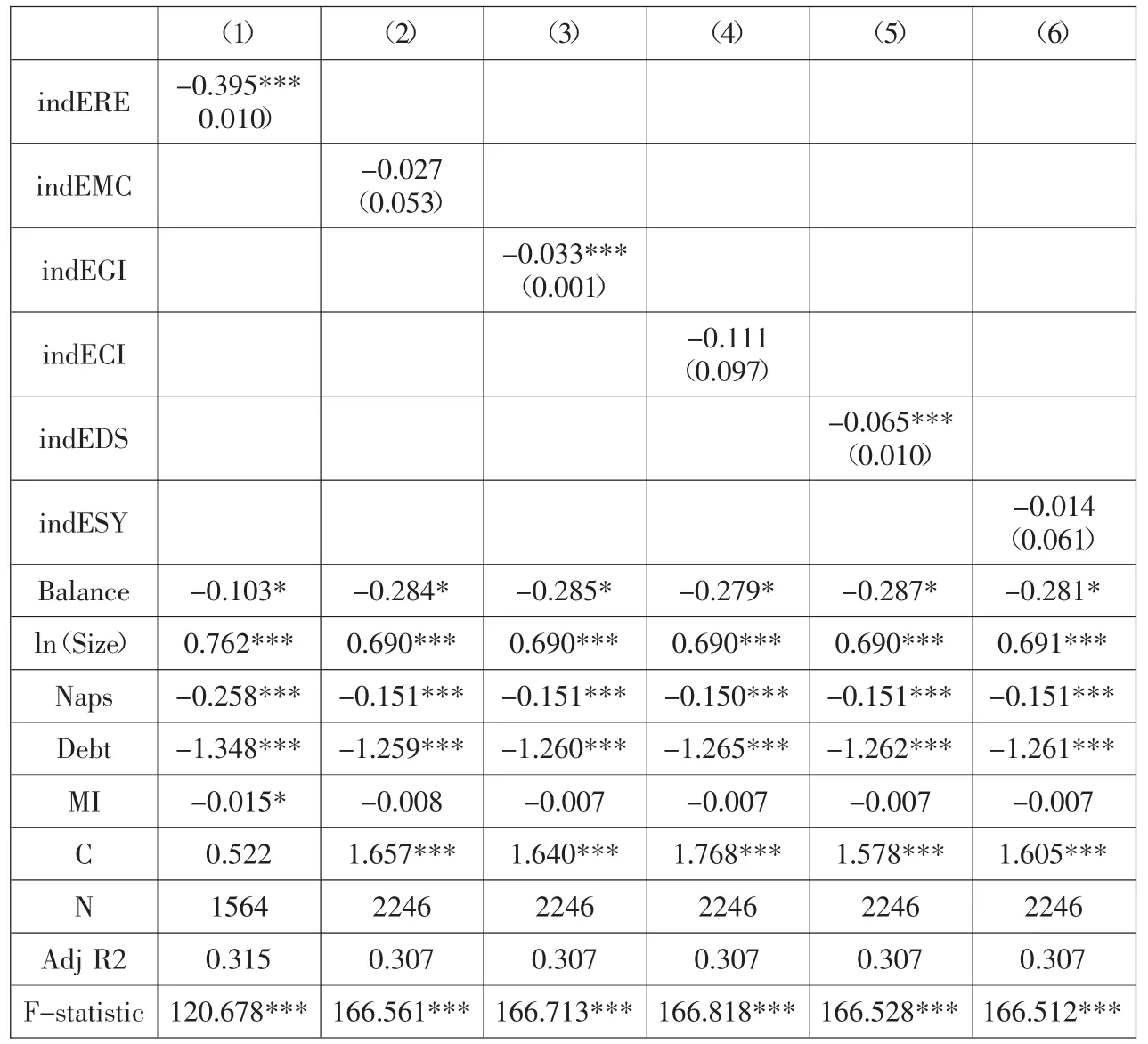

表4列出了从行业因素出发的检验结果。从检验结果来看,各回归结果同样均可以通过1%显著水平下的F检验,而各回归结果的调整R2值在0.307~0.315之间,与表3结果一致,行业差异可以在30%以上的程度上对大股东减持行为差异进行解释。

表3 回归检验

表4 行业差异对大股东减持影响的原因分析

具体到各变量,仅变量indERE、indEGI及indEDS可以通过常规置信水平上的显著性检验,说明行业前期减持水平与行业前期生命周期对大股东减持行为产生了显著影响。具体而言,行业前期减持水平与大股东减持行为间存在负相关关系,即前期减持力度越大的行业,公司大股东当期的减持力度就越小,在前期减持后,大股东持股变少,为保持持股地位,大股东在后期不会轻易减持;行业前期生命周期与大股东减持行为间同样存在负相关关系,即成长性行业公司中的大股东并不倾向减持股份,而成熟性行业和衰退性行业公司中的大股东倾向减持更多股份;行业前期现金股利发放水平与大股东减持行为间也呈负相关,这说明若大股东所在公司在前期发放了现金股利,那么大股东获得稳定收益的几率变大,大股东便不会轻易减持,而且行业前期现金股利发放水平对于大股东减持行为具有显著影响,也印证了本文利用权小锋等[24]对行业分类方法的正确性。而其他行业因素,如行业前期的竞争程度、自信水平及市场收益水平则并非是导致大股东出现行业差异的原因。

五、研究结论

本文利用2007~2010年间来自12个行业门类568家上市公司的2246个大股东减持事件样本,对大股东减持行为的行业差异进行了实证分析。研究发现,大股东减持行为具有明显的行业差异,具体而言:不同行业门类上市公司的大股东减持行为存在显著差异;大股东减持的行业差异并非由个别行业的异常值引起,而是在行业间普遍存在;行业差异对于大股东减持行为具有稳定的解释力度,能够在30%以上的程度解释;导致大股东减持行为出现行业差异的原因包括行业前期的减持水平、生命周期及现金股利水平,若上市公司所在行业前期减持力度越大,若上市公司所处行业属于成熟性行业或衰退性行业,若上市公司前期发放现金股利水平越高,那么当前大股东减持的力度越小。

对于大股东减持行业差异的研究属于经验研究的范畴,会随着我国证券市场的完善、行业发展阶段的不同以及大股东减持行为的变化出现差异。本文检验结果表明,在当前大股东减持比较密集的时刻,大股东减持的行业差异的成因与理论上的形成机制相符,自身的行业发展阶段决定了相应时期大股东减持的行业分布规律,而且这种行业差异会在大股东减持前显示出征兆。所以在目前上市公司内部治理机制并不十分健全、投资者保护有待进一步完善的情形下,监管部门在确定重点监管行业时,只有根据各行业的具体情况实施有差别的监管措施,才能取得更好的效果。

[1]沈红波,郦金梁,屠奕婷.上市公司大小非减持影响因素的实证分析[J].中国工业经济,2011(1):109-119.

[2]、[7]贾明,张喆,万迪昉.股改方案、代理成本与大股东解禁股出售[J].管理世界,2009(9):148-165.

[3]黄志忠,周炜,谢文丽.大股东减持股份的动因:理论和证据[J].经济评论,2009(6):67-83.

[4]、[14]、[20]郭鹏飞,孙培源.资本结构的行业特征:基于中国上市公司的实证研究[J].经济研究,2003(5):66-73.

[5]郭鹏飞,杨朝军.公司业绩与股价收益:基于行业特征的实证分析[J].证券市场导报,2003(7):74-76.

[6]、[15]、[21]林朝南,刘星,郝颖.行业特征与控制权私利:来自中国上市公司的经验证据[J].经济科学,2006(3):61-72.

[8]俞红海,徐龙炳.终极控股股东控制权与全流通背景下的大股东减持[J].财经研究,2010(1):123-133.

[9]Clarke R N.SICs as Delineators of Economic Markets[J].Journal of Business,1989,62(1):17-31.

[10]Kahle K M,Walkling R A.The Impact of Industry Classifications on Financial Research[J].Journal of Financial and Quantitative Analysis,1996,31(3):309-335.

[11]杨朝军,郭鹏飞,焦涛.中国上市公司行业分类标准的理论与实证研究 [J].科学学与科学技术管理,2004(1):124-127.

[12]Scott D F,Martin JD.Industry Influence on Financial Structure[J].Financial Management,1975,4(1):67-73.

[13]、[16]、[23]、[24]权小锋,滕明慧,吴世农.行业特征与现金股利政策——基于2004~2008年中国上市公司的实证研究[J].财经研究,2010(8):122-132.

[17]于铁铭,高愈湘,张金鑫.行业生命周期与并购类型——中国公司控制权市场效率的检验[J].北京交通大学学报(社会科学版),2004(12):28-33.

[18]Helwege J,Pirinsky C,Stulz R M.Why Do Firms Become Widely Held?An Analysis of the Dynamics of Corporate Ownership[J].Journal of Finance,2007,62(3):995-1028.

[19]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2009年报告[M].北京:经济科学出版社,2010:55.

[22]李增福,唐春阳.中国上市公司股利分配行业差异的实证研究[J].当代经济科学,2004(9):71-75.