农村信用社支农效率组合评价研究

2013-07-27师荣蓉徐璋勇

师荣蓉 ,徐璋勇

(西北大学a.中国西部经济发展研究中心;b.经济管理学院,西安 710127)

0 引言

本文引入基于数据包络分析(DEA)与随机边界分析(SFA)的“纵横向”拉开档次组合评价法,利用陕西省33个区县农村信用社的调研数据,综合考虑财务指标与非财务指标对农村信用社支农效率做出客观全面地评价,为完善农村金融改革的相关政策提供参考依据。

1 研究方法

关于金融机构效率评价方法主要分为传统分析方法和前沿分析方法。传统分析方法包括比较分析法、财务指标法和生产函数法。伴随着现代效率理论的发展和计量工具的不断完善,前沿分析法占据了主导地位。前沿分析法使用最优生产关系的外包络曲线确定效率,根据是否需要估计参数分为非参数方法和参数方法两大类,非参数方法中的数据包络分析(DEA)和参数方法中的随机边界分析(SFA)分别是两种最具有代表性的效率评价方法。数据包络分析方法的优势是采用最优化方法内定权重,不必确定输入输出关系的显性表达式,给出非有效决策单元的改进方向;劣势是没有区分随机误差项和非效率项,不能检验模型测度结果的显著性,对数据误差与缺失十分敏感。随机边界分析方法的优势是可以对模型和参数进行检验,估计的前沿面是随机的,估计结果可以进行纵横向比较;劣势是必须已知生产函数形式,处理多输出生产过程困难,需要大规模样本。

鉴于DEA和SFA各有优劣,本文引入“纵横向”拉开档次组合评价法,将两种方法评价结果优化组合,充分挖掘信息,达到取长补短的评价效果。“纵横向”拉开挡次组合评价法是一种基于“差异驱动”原理的客观赋权方法,可以避免在确定权数时受到人为干扰。基本思想是:赋权的原始信息直接来源于客观环境,根据各指标所提供的信息量大小决定权重系数,权重系数是各个指标在指标总体中的变异程度和对其他指标影响程度的度量。首先对不同方法的评价结果进行一致化和无量纲化处理,得到使用m种方法对s个时期n个评价对象的评价结果组成的面板数据如表1所示。

表1 不同方法评价结果组成的面板数据表

对于时刻tk,综合评价函数为:

其中,tk表示时刻,wj表示权重系数,该权重的确定原则要求充分体现出各评价对象之间的差异表示tk时刻的第i个评价对象使用第j种方法的评价结果,不同方法评价结果在面板数据中的整体差异用的总离差平方和表示:

经证明可得,若限定WTW=1,矩阵H的最大特征值对应的经归一化处理后的特征向量就是权重系数,此时总离差平方和取最大值,这意味着根据面板数据所确定的权重向量在最大程度上体现了各个评价对象的动态差异。

2 实证分析

2.1 评价指标体系构建

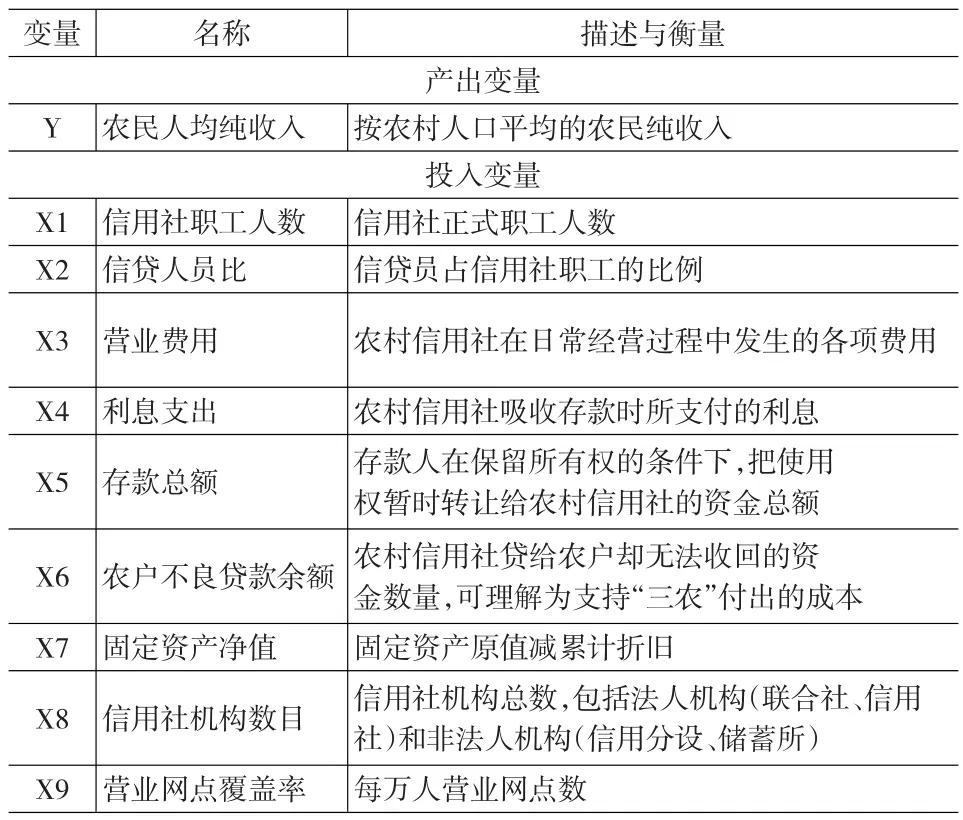

根据农村信用社“服务三农”的职能定位,选取投入产出指标构建农村信用社支农效率评价指标体系,投入指标考虑农村信用社在人力、资金和资产方面用于服务“三农”的投入水平,产出指标为农民人均纯收入,反映农民的实际收入水平和改善生活条件的能力,是农村经济发展的综合体现和最终结果,如表2所示。研究样本来自对陕西省33个区县农村信用社2000~2008年的调研数据,共取得297个有效样本。

动态心电图不仅具有无创的优点,还能对ST波段的变化情况进行长时间、动态记录,能够实时反映出患者的ST波段异常[3],对无症状性心肌缺血的发作情况、缺血程度可予以有效的显示,从而降低漏诊率。

表2 农村信用社支农效率评价指标体系

DEA与SFA评价结果比较与检验

(1)描述性统计比较。分别采用DEA的BCC模型和SFA的Battese and Coelli(1992)模型得到支农效率的评价结果,对评价结果进行描述性统计如表3所示。

表3 DEA和SFA评价结果的描述性统计

SFA评价结果均值明显低于DEA评价结果均值,这种差异不仅来源于参数方法与非参数方法在生产前沿面构建、距离函数模型和运用统计方法的不同,更重要的原因是SFA考虑了影响支农效率的随机因素,避免不可控因素的影响。DEA评价结果的标准差大于SFA评价结果的标准差,表明DEA评价结果分布的离散程度更高。

利用SFA专用程序Frontier4.1得到随机边界分析模型的系数估计结果,如表4所示。

表4 随机边界分析模型的系数估计结果

LR统计检验在1%的水平下显著,且γ=0.799,误差主要来源于非效率因素(占79.99%),而不是统计性误差等因素(占20.01%),表明随机边界模型设定的正确性。由模型估计结果看出,信用社职工人数增加1%,农民人均纯收入增加0.236%;营业费用增加1%,农民人均纯收入上升0.312%;存款总额提高1%,农民人均纯收入上升0.034%;农户不良贷款余额提高1%,农民人均纯收入上升0.213%,这是一个警示,说明农村信用社在中央银行长期持续的资金注入救助下维持低水平经营;营业网点覆盖率增加1%,农民人均纯收入下降0.138%。信贷人员比、利息支出、固定资产净值、信用社机构数与农民人均纯收入关系不显著。

(2)相关性检验。对DEA和SFA的评价结果进行配对样本相关性检验,如表5所示。

表5 DEA和SFA评价结果的相关性检验

DEA和SFA的支农效率评价结果相关系数为0.457,两种方法测算的支农效率有显著的低度相关性。

(3)差异性检验。对DEA和SFA的评价结果进行配对样本差异性检验,如表6所示。

表6 DEA和SFA评价结果的差异性检验

DEA与SFA支农效率评价结果存在显著差异性,DEA测算的支农效率显著大于SFA测算的支农效率,DEA测算的是相对支农效率,SFA测算的是绝对支农效率。

2.3 基于DEA和SFA的“纵横向”拉开档次组合评价结果分析

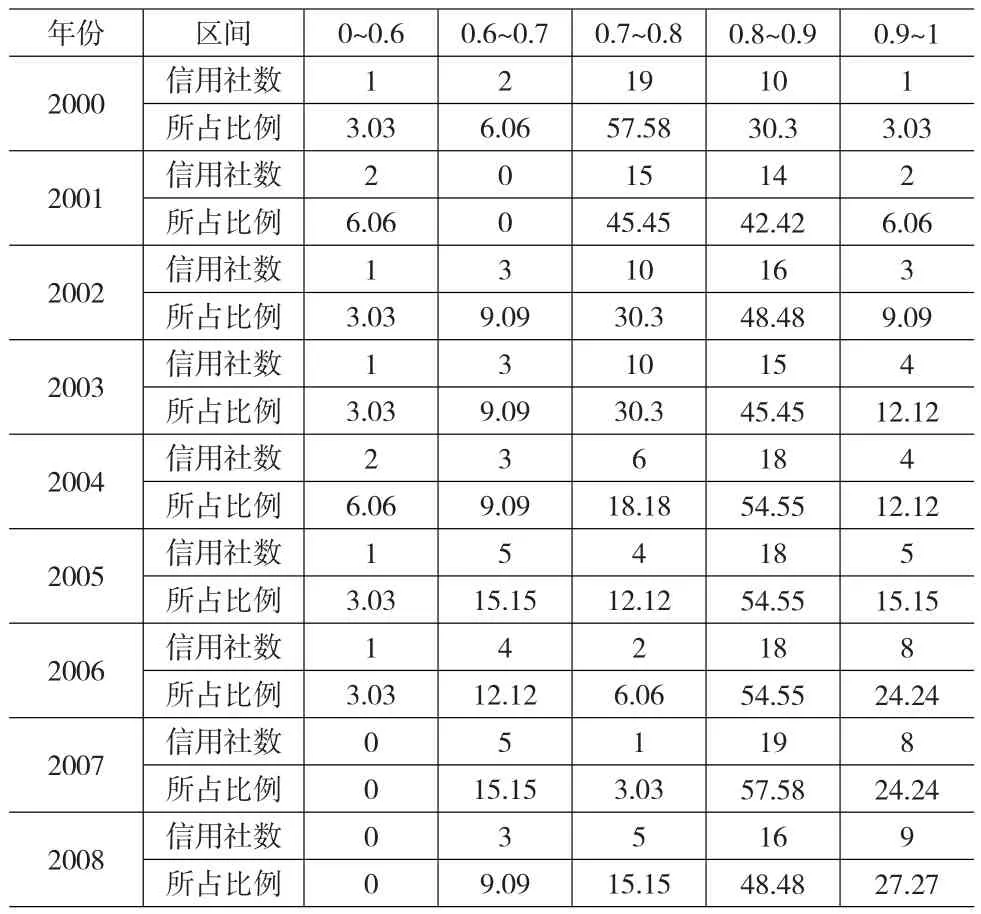

DEA和SFA两种方法分别从不同侧面反映农村信用社的支农效率,两者的评价结果存在低度相关性和显著差异性。为了客观全面地反映农村信用社的支农效率,提高评价结果的可信度,本文采用基于DEA和SFA的“纵横向”拉开档次组合评价法,利用MATLAB软件编程测算得到陕西省各区县农村信用社支农效率的组合评价结果,考察其分布,如表7所示。

表7 基于“纵横向”拉开档次组合评价法的支农效率分布(单位:个,%)

可以看出,支农效率分布在0~0.6区间的农信社所占比例波动下降,2007年和2008年所有样本农信社的支农效率均高于0.6;支农效率分布在0.6~0.7区间的农信社所占比例先上升后下降,反映了支农效率不断提高并逐步跨越这一区间的过程;支农效率分布在0.7~0.8区间的农信社所占比例持续下降,2008年有小幅回升;支农效率分布在0.8~0.9区间的农信社所占比例逐年波动;支农效率分布在0.9~1区间的农信社所占比例稳步上升,反映了农信社支农效率的不断提升。

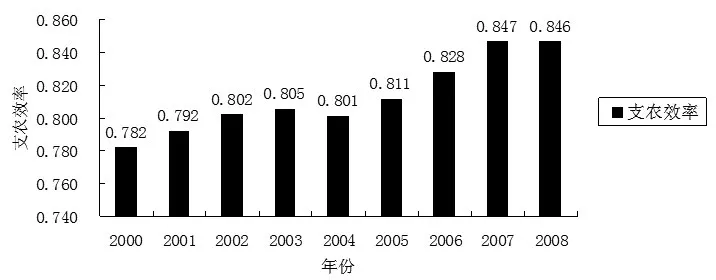

考察陕西省各区县农村信用社支农效率均值的变化趋势,如图1所示。

图1 基于“纵横向”拉开档次组合评价法的支农效率均值变化趋势

2000~2002年农村信用社平均支农效率缓慢上升;2003年实施以“明确产权关系、强化约束机制”为要求的新一轮农村信用社改革后,2004~2007年支农效率大幅跃升,表明农村信用社改革成果显著;2008年由于金融危机和经济周期的影响,农村信用社支农效率稍有回落。总体看来,新一轮农村信用社改革打破了传统的单一股权结构,确定了责权对等和投资收益原则,农村信用社支农效率得到明显改善。

3 结论与建议

本文采用基于DEA和SFA的“纵横向”拉开档次组合评价法对农村信用社支农效率进行组合评价研究,得出以下结论。

第一,基于DEA和SFA的“纵横向”拉开档次组合评价法测算的农村信用社支农效率逐年稳步上升,尤其是在新一轮农村信用社改革后支农效率大幅提高。由SFA的系数估计结果发现,营业费用、信用社职工人数、农户不良贷款余额和存款总额按照影响程度从大到小对农民人均纯收入有显著正向影响,营业网点覆盖率的增加对农民人均纯收入的提高有显著负向影响,信贷人员比、利息支出、固定资产净值、信用社机构数目与农民人均纯收入关系不显著。

第二,基于DEA和SFA的“纵横向”拉开档次组合评价法为运用不同方法测度效率并对效率评价结果进行优化组合提供了参考。DEA方法侧重于分析不同农村信用社之间的相对支农效率,但难以区分大量支农效率为1的农信社孰优孰劣;SFA方法考虑了影响支农效率的随机因素,但所设定的函数形式带有一定的主观性。通过将DEA和SFA的优化组合,一方面减弱了模型设定的主观性影响,客观反映了受政策环境等不确定因素影响较大的农村信用社的支农效率,降低了评价过程中的误差和偏差;另一方面实现了前沿分析法中非参数方法DEA和参数方法SFA的优势互补,最大限度地利用不同方法评价结果的信息,增强了评价结论的可信度和准确性。

为了有效促进农村信用社支农效率的提高,本文提出如下政策建议:①提高营业费用,引进现代化设备,为顾客提供舒适的环境和便利的条件;②健全信用社职工人员编制,完善法人治理结构,发挥资源配置优势;③加强信贷管理,推行农户贷款公开制度,从贷款的审批、使用、偿还各个环节上降低不良贷款比率;④调动农民资金投入的积极性,活化农村信用社信贷资产,提高支农资金受益面;⑤精简冗余营业网点,建立及时有效的市场退出机制,对长期扭亏无望或低效的网点予以撤消或整合,促使农村信用社逐步走向自主经营、自负盈亏、自我约束和自担风险的良性循环的发展道路。

[1]王家传,刘廷伟.农村信用社改革与发展问题研究——山东省农村信用社问卷调查综合分析报告[J].金融研究,2001,(8).

[2]Deepak Shah.Banking Sector Reforms and Cooperative Credit Institu⁃tions in India[C].MPRA Paper,2008.

[3]易传和,沈靓.农村信用社产权制度改革内在效率的实证分析[J].系统工程,2008,(5).

[4]冯素萍.农村信用社改革绩效的实证研究——以雅安市为例[D].雅安:四川农业大学,2009.

[5]师荣蓉,徐璋勇.基于随机边界分析的农村信用社利润效率及其影响因素研究[J].中国软科学,2011,(9).

[6]郭亚军.综合评价理论、方法及应用[M].北京:科学出版社,2007.