新创型公司治理、外部环境与高管变更的实证研究

2013-07-27刘阳

刘 阳

(河南财经政法大学会计学院,郑州 450002)

0 引言

随着全球经济一体化进程的加剧,给我国带来了巨大的商机同时也促使市场竞争日趋激烈,每年都有几万家新创型企业成立,又有大批企业倒闭,生存成了新创型企业关注的永恒焦点。根据统计显示,我国大约68%的中小企业会在第一个5年倒闭,8年怪圈的理论一直困扰着中小企业,而新创型企业的平均寿命仅有2.5年。近年来,新创型企业在面对外部环境发生变迁的情况下如何在激烈竞争的环境中生存下来,引起国内外学者的关注,新创型企业与社会网络的有效融合是通过构建合理的高管约束激励与信息传递机制,在此当中企业高管起着举足轻重的作用,高管更换会极大地影响到新创型企业的公司治理效率,特别是在外部环境发生变化时对于新创型企业高管更换的研究更具有现实指导意义。

1 研究假设

1.1 市场竞争度

市场作为信息汇集之所,为信息交流与沟通提供了最为便捷的途径。在成熟的市场体系中,产品市场是最基本的市场。透过产品市场,投资者至少可以获取以下两个方面的信息:一是通过市场的同类产品的价格信号,推断所投资企业的生产成本;二是以竞争对手的盈利信息为依据,评价所投资企业高管的经营能力。从理论上,产品市场通过价格与竞争机制有效降低了投资者与经营者之间的信息不对称,提供了一个客观评价高管的有效途径,从而有助于董事会或股东快速识别出不称职高管,并对其进行更换。因此,提出:

假设1:市场竞争度越强的企业,高管更换的可能性就越低,即市场竞争度与高管更换负相关。

1.2 政府干预程度

在我国证券市场上,公司财务信息舞弊、大股东侵占小股东的事件频繁发生。其中一个原因就是对于投资者得到实质性的法律保护力度不足。究其原因,上市公司大部分是由各级政府所控制,法律约束难以限制政府权利。同时,股票市场设立的初衷本就是为国企改革和解困服务的,而对投资者有效的进行法律保护可能被忽略掉。因此,政府和法律的因素相互交织在一起构成了公司的治理环境现状。然而,不同地区的外部环境不同,公司受到所处地区政府干预的程度也相差甚大,但是政府对于公司的经营决策制定与实施的干预影响力非常大,进而对于公司的高管的人事变动也具有任免权或极大的影响力。因此,提出:

假设2:政府对于企业的干预力度越大,高管更换的可能性加大,即政府干预度与高管更换正相关。

1.3 商品市场地方保护程度

根据我国制度背景的演变,推行由集权到分权的改革,提高了地方政府发展经济的积极性。当地政府被赋予一定经济调控权,肩负着发展当地经济、增加居民就业、财政收入等责任,地区利益被极大的关注。这种权责利为各地区自主发展提供了动力和条件,而地区自主发展必然带来区域之间直接和间接的竞争。为了维持地区竞争优势,地方政府对于当地商品市场进行保护,这在一定程度上促进了当地企业的发展,但也极大地限制了资金、人力资源的流动和有效配置,企业的高管对于企业未来的发展规划要符合当地政府的经济规划,否则高管极有可能被其更换。因此,提出:

假设3:当地政府对于商品市场的保护力度越大,高管更换的可能性就越大,即商品市场地方保护程度与高管更换正相关。

1.4 资产负债率

我国资本市场发展的不够成熟,金融产品和衍生品的种类还无法有效地满足公司融通资金的需求,所以我国大部分公司还是通过向银行进行借贷来开展生产经营活动。我国仍旧是四大商业银行占据金融市场的主导地位,所以作为公司最大的债权人即四大商业银行具有举足轻重的作用。但是随着经济的发展我国商业银行逐步商业化与市场化,银行的独立产权地位逐步确立。作为债权人的银行并没有有效的监督与参与公司的治理活动,从根本上保护自身的利益。这就更别说其他债权人,他们如果要监督或者参与公司治理活动就需要花费大量的成本,所以债权人的主观能动性地位缺失,只有在公司债台高筑且明显无法偿还到期债务时才会发挥其作用来更换其公司高管,以此来改善公司治理结构,保证自己的利益不会受到损失。因此,提出:

假设4:资产负债率与高管更换正相关。

1.5 公司业绩

公司的所有权和控制权的分离导致委托代理问题的产生,公司股东聘请高管来管理经营公司,其衡量公司高管能力的一个最常用重要指标是公司业绩。公司业绩指标分为市场业绩指标和会计业绩指标两大类,但是由于我国证券市场处于半强势有效市场,仍旧有暗箱操作的事件发生。所以,市场业绩指标不能反映企业的经营绩效或价值,而且计量也比较困难,所以股东通常采用会计指标来衡量企业的经营绩效或价值。这样衡量高管管理能力做出判断较为容易。如果高管经营不善公司业绩差就可能会导致公司亏损,股东在公司的价值也会受到很大的影响。所以为了保值增值股东通常会在公司业绩差的时候更换高管。因此,提出:

假设5:公司业绩与高管更换负相关。

1.6 股权制衡度

在现实中经常会出现大股东侵占中小股东的利益,或者公司高管侵吞公司资产的事情出现。大股东和高管人员的行为没有得到一个有效的制约或监督,呈现出一个权力失衡的局面。实际上,公司中除了第一大股东以外第二大股东到第五大股东在公司的持股比例也相对较高,对于公司的经营控制权也较强,也越有动力和权力监控和制约上市公司大股东和高管的行为。但是在我国证券市场条件下,上市公司的股权高度集中较高,特别是大股东比例较大。在召开股东大会时除了第一大股东以外的大股东会有动力和能力来监督约束高管的日常管理行为,在企业业绩表现不佳时能够将高管更换以有效维护自身股东的利益。因此,提出:

假设6:股权制衡度与高管更换负相关。

1.7 第一大股东持股比例

根据公司法律规章制度,通常公司的董事长是由第一大股东提名或任命的,董事长成为第一大股东在公司中代表,代理其在公司行使其权力。所以第一大股东持股比例越大,其在公司出资的份额就会越大,对于高管经营管理的能力的要求更加严格,要求对其在公司出资的资产保值增值。而董事长转而会更加严格要求总经理完成既定的目标,如果不能完成,总经被更换的可能性就会越大。但是如果一直没有能力强的总经理来完成既定的目标,董事长和总经理同时被更换的可能性也会大大增加。因此,提出:

假设7:第一大股东持股比例与高管更换正相关。

2 变量选取与研究模型

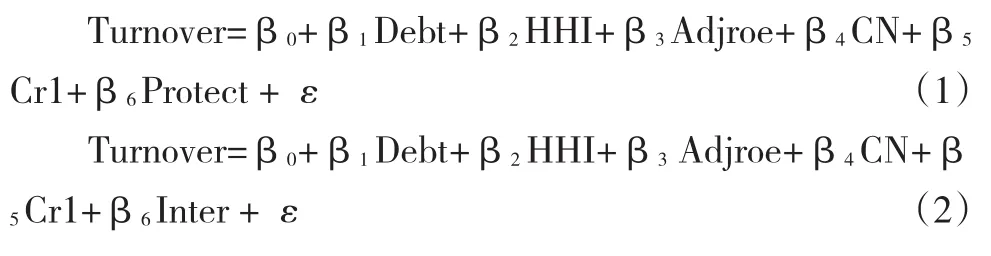

本文以高管(董事长或总经理)更换的哑变量作为被解释变量,用其Turnover表示,当高管(董事长或总经理任一职位)发生更换时取值为1,否则没有发生更换取值为0。主要解释变量:行业调整的公司业绩(Adjroe),用公司当年的净资产收益率减去当年该行业的净资产收益率的均值表示;外部环境变迁第一个指标即政府对企业干预指数(Protect)为虚拟变量,当政府对企业的干预指数哑变量,当指数大于中位数时取1,否则为零;外部环境变迁第二个指标即商品市场保护指数(Inter)为虚拟变量,当商品市场的地方保护指数哑变量,当指数大于中位数时取1,否则为零;市场竞争度(HII),用公式表,其中Xi为企业i的主营业务收入;X为该行业内主营业务收入的总和;n为该行业内企业的数量;但影响新创型企业高管更换的因素较多,为了提高结论的可信性,本文引进如下控制变量。根据己往的文献,我们考虑以下影响高管更换的因素:股权制衡度(CN),定义为第一股东持股比例除以第二大股东到第五大股东持股比例之和;资产负债率(Debt),定义为总负债除以总资产;第一大股东持股比例(Cr1)。为验证假设,本文设定了两个模型:

3 样本筛选与数据统计描述分析

3.1 样本的筛选

本文以1999年1月1日前在沪深两市上市的835家A股公司为最初的研究样本库。对于此样本库的具体筛选采取以下原则:①按照国际惯例剔除金融类上市公司,这是因为金融类上市公司的会计信息核算和财务特征与一般上市公司存在很大差异;②本文对于同一年发生多次高管更换的样本公司,以第一次高管更换作为研究样本;③剔除1999~2007年间上市公司由于种种原因退市的上市。经过以上筛选,本文选取的样本区间是2007~2011年,最后得到样本公司为778家。本文以上述778家上市公司为研究样本,收集这些样本公司在2007~2011年区间的数据,总共得到3890个观察样本。

3.2 数据的描述性统计分析

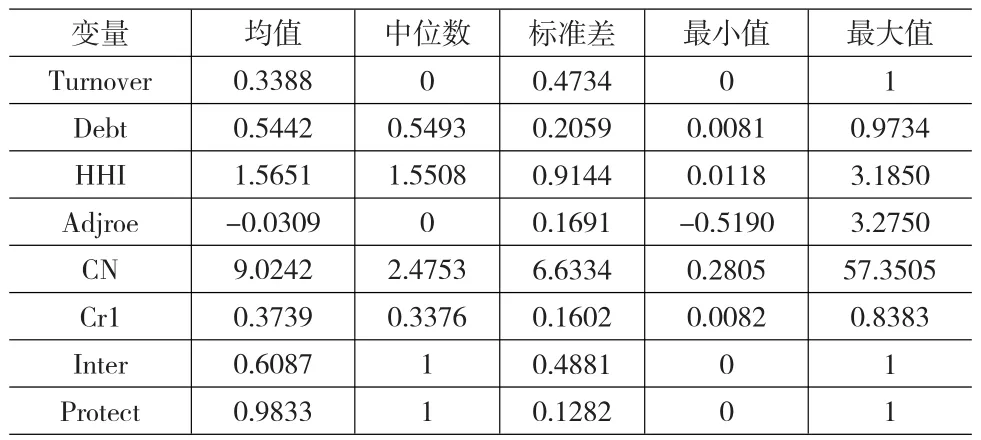

本文在进行logit回归分析之前,先对样本各变量进行描述性统计分析,结果见表1。

表1 样本各主要变量描述性统计量

从表1的描述性统计分析的结果可以看出上市公司的股权制衡度CN的均值与中位数相差太大,存在向左的偏态。为了消除异常值的影响,对于股权制衡度CN这个变量进行winsorize处理,即对于分布在5%分位数以下或者95%分位数以上的观测值以5%分位数或者95%分位数替代,在保持样本容量的基础上消除极端值的影响。

4 模型回归结果分析

4.1 模型(1)回归结果分析

本文此处研究的是政府对企业的干预指数与高管更换的关系,但为了防止研究出现偏差,所以本文对于董事长、总经理、董事长和总经理同时更换这三种分类情况分别对比分析高管更换的问题,运用stata软件对于面板数据进行logit回归,其回归结果如表2所示。

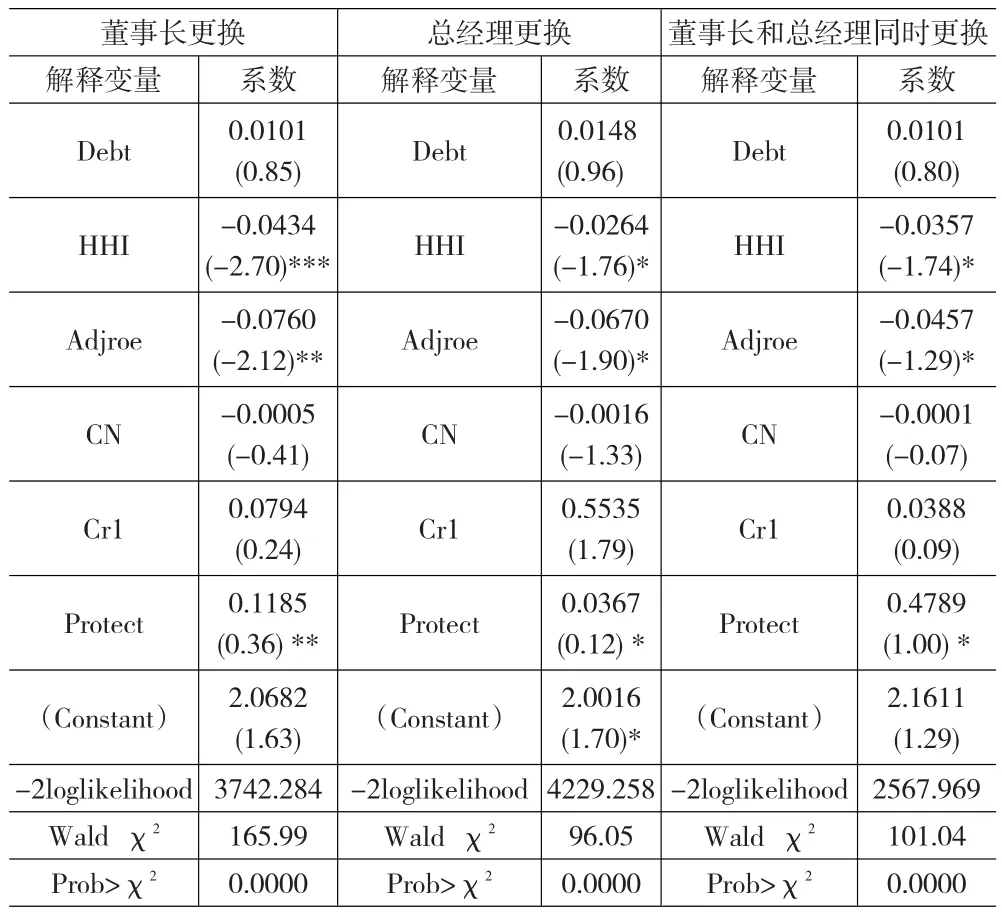

表2 模型1的回归分析表

从表2的回归结果我们可以看到在董事长更换、总经理更换或者两者同时更换的三种情况下,政府对企业的干预指数和高管更换正相关,在0.05或0.1的显著水平下显著,这支持了假设2。同时从市场化指标HHI来看,市场化指标HHI仍与高管更换负相关,且在0.01或0.1显著水平显著,这支持了假设1。我们从表2中还可以看到:公司业绩与高管更换分别在0.05、0.1的显著水平下负相关,其他变量虽未通过显著性检验,但股权制衡度与高管更换负相关,资产负债率、第一大股东持股比例与高管更换正相关,这些都与预期符号相一致。

4.2 模型(2)回归结果分析

本文此处研究的是商品市场上的地方保护指数与高管更换的关系,但为了防止研究出现偏差,所以本文对于董事长、总经理、董事长和总经理同时更换这三种分类情况分别对比分析高管更换的问题,运用stata软件对于面板数据进行logit回归,其回归结果如表3所示。

表3 模型2的回归分析表

从表3的回归结果我们可以看到在董事长更换、总经理更换或者两者同时更换的三种情况下,当地政府对于商品市场保护指数与高管更换正相关,在0.05或0.1的显著水平下显著,这支持了假设3。同时从市场化指标HHI来看,市场化指标HHI仍与高管更换负相关,且在0.01或0.1显著水平显著,这支持了假设1。我们从表3中还可以看到:公司业绩、股权制衡度与高管更换负相关,资产负债率、第一大股东持股比例与高管更换正相关,这些都与预期符号相一致。

4.3 稳健性检验

本文为了保证研究结果的稳健性,用净资产收益率Roe指标来分别代替前边研究样本中的公司业绩指标Adjroe,分别对于所要研究的样本重新进行logit回归分析(分析表略)。经过分析发现,外部环境变迁的两个因素政府干预程度和商品市场地方保护程度均与高管更换是显著的正相关,其他大部分变量与高管更换的关系均与前面研究的结果一致。但是对于公司规模、第一股东持股比例与高管更换的关系出现了偏差。这主要是因为公司的第一大股东的属性即是国有股还是非国有股会极大的影响到公司规模与高管更换的关系。总体来说,高管更换的研究结果具有较强的稳健性。

5 研究结论

随着经济的发展,公司外部的环境变化特别是不同地区的环境存在差异,为了繁荣当地经济发展政府对于公司的干预程度不同,干预力度越大促使公司的绩效与高管更换的负相关的关系越明显。在区域经济中市场竞争程度越强的公司面临高管更换的可能性就越大,完全符合市场这只无形的手调节经济的一种体现。但是公司的任何经营活动都会或多或少的受到大股东的干预,公司高管的任免相对于受到其他因素的影响就相对弱化许多。在高管更换的研究中发现对于高管界定为董事长或者总经理,但是实际上能够影响公司治理的高管还有副董事长、副总经理、财务总监等人,这些人的更换虽然和董事长或者总经理有千丝万缕的关系,但也可能有其它深层次的原因。对于这些高管的更换能否适用于本文的方法就值得商榷,值得我们未来进一步研究。

[1]Cannella,B.,Hambrick,D.Succession as a Sociopolitical Process:In⁃ternal Impediments to Outsider Selection[J].Academy of Management,1993,36(4).

[2]Engel,Ellen,Hayes,Rachel,M.,Wang,Xue.CEO Turnover and Prop⁃erties of Accounting Information[J].Journal of Accounting& Econom⁃ics2003,36(1~3).

[3]Jensen,M.,M.Meckling,Theory of Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4).

[4]白重恩,刘俏,陆洲.中国上市公司治理结构的实证研究[J].经济研究,2005,(2).

[5]杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007,(1).

[6]肖作平.公司治理结构对资本结构类型的影响—一个Logit模型[J].管理世界,2005,(9).