管理控制系统与传统民营中小企业战略执行绩效研究

2013-07-27李亚龙

李亚龙

(四川大学工商管理学院,成都 610064)

0 引言

中国企业战略成熟度主要是猴型,呈“高洞察力、低执行力”状态(王玉、张化东,2006)。时至今日,人们对如何有效执行和控制战略仍然知之甚少,就传统民营中小企业战略执行的研究则更为鲜见。管理控制系统(Management Control System,以下简称MCS)是战略执行工具,研究其与传统民营中小企业战略执行绩效的关系以期提升战略执行力,促进战略管理水平的提高。

MCS的二元模型认为在快速变化、激烈竞争的环境中,有效的MCS必须保持可靠性并提高学习能力,必须同时具备控制功能和探索功能,两者可并行不悖,且当企业处于复杂多变的环境中时还可相互加强,共同促进组织目标的实现(Sutcliffe et al.,1999)。本研究发现传统民营中小企业管理控制系统的“控制”和“探索”功能各自对相应战略执行绩效起作用,但二者并未相互加强共同促进组织目标的实现,而是相互进行负面影响。这为我国传统民营中小企业构建MCS提供了一定的依据和方向。

1 假设提出

本文把MCS分为控制和探索两部分;把战略执行绩效分为内部流程绩效、客户与市场绩效、学习与成长绩效和财务绩效。在考虑MCS两大功能适配性和战略执行绩效间关系基础上,探讨传统民营中小企业MCS和战略执行绩效间关系。图1所示的理论模型中每条路径代表一个假设,分别阐释如下:

H1:传统民营中小企业MCS的控制和探索功能相互负向影响

控制功能追求效率和可靠性,于是本文认为传统民营中小企业的控制功能虽不够完善,但在企业规模不大、企业家和高管个人能力等因素的综合作用下,控制功能对内部流程绩效还是有一定的正向影响。探索功能追求创新和灵活性,中小民营企业反应较为灵敏,所谓船小好掉头,因此在客户和市场绩效方面其创新和灵活性会得到体现,但尚不具备分权基础,对员工学习与成长绩效的影响应该微乎其微。根据以上分析,提出假设:

H2a:MCS的控制功能对传统民营中小企业内部流程绩效有一定正面影响

H2b:MCS的探索功能对传统民营中小企业客户与市场绩效有一定正面影响

H2c:MCS的探索功能对传统民营中小企业学习与成长绩效有微弱正面影响

传统民营中小企业人力资源政策倾向于节约劳动力成本,对员工的培训主要采用干中学,换句话说就是员工的学习渠道主要通过对内部流程的了解和掌握,就业压力以及在中小企业就业的不安全感逼迫员工加强业务技能学习,这些决定了内部流程绩效将会较大的影响员工学习与成长绩效。流程绩效的增强肯定会提高顾客满意度,进而增强市场占有率。学习与成长绩效的提高会对客户与市场绩效有一定正面影响。基于上述分析,假设如下:

H3a:传统民营中小企业内部流程绩效对客户与市场绩效有一定正面影响

H3b:传统民营中小企业内部流程绩效对学习与成长绩效有正面影响

H3c:传统民营中小企业学习与成长绩效对客户与市场绩效有一定正面影响

显而易见,客户与成长绩效对财务绩效会有较大的正面影响。假设如下:

H4:传统民营中小企业客户与市场绩效对财务绩效有显著正面影响

图1 MCS与传统民营中小企业战略执行绩效理论模型

2 样本和研究方法

2.1 问卷设计与收发

本文所用数据皆来自对传统民营中小企业的问卷调查。回顾战略执行和管理控制系统相关文献后,按照上述理论分析和研究假设设计最初的问卷。接着,在修改调查问卷的过程中,采取了专家评审、试填、面访、初步测试等必要步骤保证调查问卷的质量。为提高问卷的应答率,借助了四川大学工商管理学院的教学资源,向MBA、EMBA和总裁班学员进行问卷调查。在参与导师课题及笔者给企业做管理咨询,深入企业现场调研过程中也进行了问卷调查。

整个问卷调查自2011年11月起至2012年1月结束,共发出450份问卷,收回243份,其中有效问卷204份,问卷实际回收率为41.16%。从所处行业看,被调查的公司覆盖大多数传统行业,这确保了研究结论有一定的推广价值。问卷填写人中多数为中高层管理者,其所占比例为83.2%,有78.9%的被调查者在公司服务3年以上,这表明被调查者拥有较丰富的工作经验,对问卷的基本内容比较熟悉,其应答准确性应较高。

2.2 变量计量

2.2.1 管理控制系统

本文针对传统民营中小企业MCS特征,采用7级Likert分类法,从完全不同意到完全同意对应分值为1~7分,拟定了弹性程序、程序非文件化、管理人员个人控制能力、向中层分权程度、向基层分权程度等10道题目。

2.2.2 战略执行绩效

借鉴平衡积分卡思想,本文将战略执行绩效分为四类:内部流程绩效、客户与市场绩效、学习与成长绩效和财务绩效。内部流程绩效包括:确认市场的能力、开发产品和服务的能力、生产产品和服务的周期、售后服务反应时间;客户与市场绩效包括:客户满意度、客户保持率、市场占有率、市场占有率增长幅度;学习与成长业绩包括:员工培训效果、员工满意度、员工保持率、员工生产率;财务绩效包括:投资报酬率、营业利润增长率、主营业务收入增长率、成本降低率。采用7级Likert分类法,从完全不同意到完全同意对应分值为1~7分。

2.2.3 控制变量

本研究模型中的控制变量包括:(1)已经营年限,指企业实际已经营的年限。(2)是否制造企业。是其值为1,否则为0。

2.3 结构方程模型

结构方程模型由6个潜变量组成:控制功能、探索功能、内部流程绩效、学习与成长绩效、客户与市场绩效和财务绩效。每个潜变量由问卷中多道题目测量,分两个阶段进行分析:先对测量模型进行检验,估计潜变量与指标变量之间的路径参数,然后保持测量模型不变对结构方程中的各条路径进行假设检验。基于本文8条假设,给出结构方程组如下:

其中,Ctrl指控制功能,Eplr指探索功能,Itnl指内部流程绩效,Lrn指学习与成长绩效,Ctmr指客户与市场绩效,Fncl指财务绩效,Age指已经营年限,Mnft指是否制造业。该方程组完整表达了图一所示理论模型全部内容,对结构方程模型的估计都通过AMOS17.0完成。

3 实证结果

3.1 测量模型适配度分析

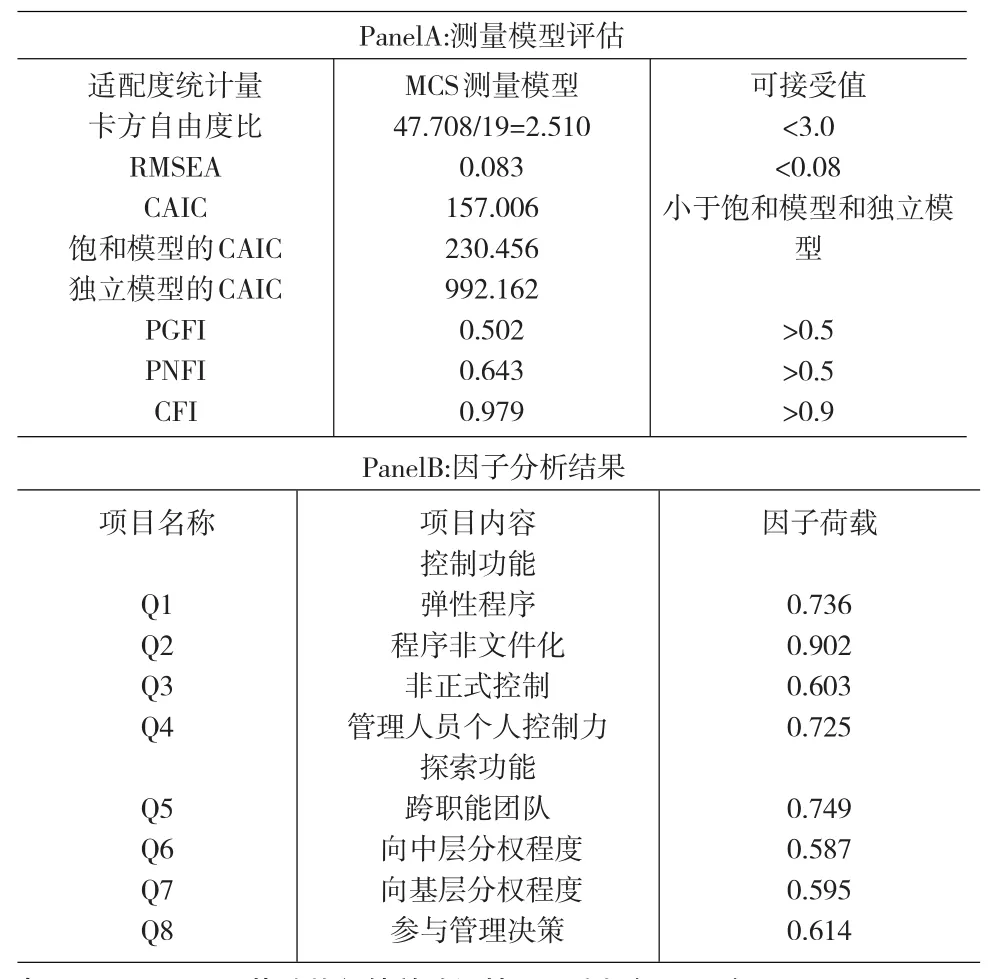

在评价测量模型与数据是否拟合时,本研究主要观察参数的标准回归系数、T值、标准化残差、修正指数,选用了卡方自由度比(x2/df),渐进残差均方和平方根(RMSEA)、Akaike一致性信息指数(CAIC)、简约调整后规准适配指数(PNFI)和比较适配指数(CFI)。以上是评价模型拟合优度时常用的指数,涵盖了绝对适配度指数、增值适配度指数和简约适配度指数三大类指数。

在对测量模型进行评估的过程中依据修正指数和标准化残差发现了量表中一些冗余题目,本研究删除了这些题目以使得模型与数据拟合得更好。从表1Panel A可看出,MCS测量模型中除了RMSEA值(0.083)略微超过可接受程度(0.08)外,各项拟合指数值均在可接受范围内,说明MCS测量模型与数据的拟合程度基本令人满意。表1中的Panel B列示了对MCS作验证性因子分析后保留下来的题目及其在相应因子上的荷载。MCS验证性因子分析的结果与探索性因子分析比较一致。

从表2中的Panel A可以看出,企业战略执行绩效测量模型中各项适配指数值均在可接受范围内,说明企业战略执行绩效测量模型与数据的拟合程度令人满意。表2中的Panel B列示了对战略执行绩效验证性因子分析后保留下来的题目及其在相应因子上的负载。

表3列示了各个潜变量的描述性统计值、简单相关系数和Cronbach α值。从表中可以看出,除假设H3a外,其余假设均得到数据的初步支持。为获得结论性的证据,还需要将全部变量放置于同一个结构方程模型中以便对各项假设进行综合评价。

3.2 信度与效度检验

从表4可看出,控制功能、探索功能两个因子的Cronbach α值分别为0.726、0.779,内部流程绩效、客户与市场绩效和财务绩效的Cronbachα值分别为0.903、0.817、0.879,所有因子的Cronbach α值均超过了0.7,表明各因子的信度较高。

问卷效度主要从单一构面性、聚合效度和区别效度3个方面进行考察。单一构面性指任何一个指标变量只由某一个潜变量表示,而与其他潜变量无关。验证性因子分析比探索性因子分析能更好地评价单一构面性(Anderson,Gerbing,1988)。在评价测量模型适配度时已隐含验证了单一构面性,故只分析聚合效度和区别效度。聚合效度指某量表所测结果与对同一特征的其他测量之间相互关联的程度。可用每个项目与相关因子的回归系数的T检验来评估聚合效度。Krause(1999)认为如每个项目的系数估计值与其标准误差之比(T值)大于2,则表明有较高的聚合效度。本研究最终保留项目与对应潜变量路径系数的T值均大于2,聚合效度较为满意。区别效度指量表所测结果与对其他不同特征的测量不相关联的程度。Crocker and Algina(1986)指出如果每个因子与其他因子的相关系数均低于其Cronbach α值,则认为有较好的区别效度。从表4可以看出,尽管各因子间的相关系数较高,但都小于相应的Cronbach α值,量表间有较满意的区别效度。

表1 MCS验证性因子分析(N=204)

表2 战略执行绩效验证性因子分析(N=204)

表3 变量描述性统计、相关系数及Cronbach α(N=204)

表4 结构方程模型结果(N=204)

图2 结构模型结果

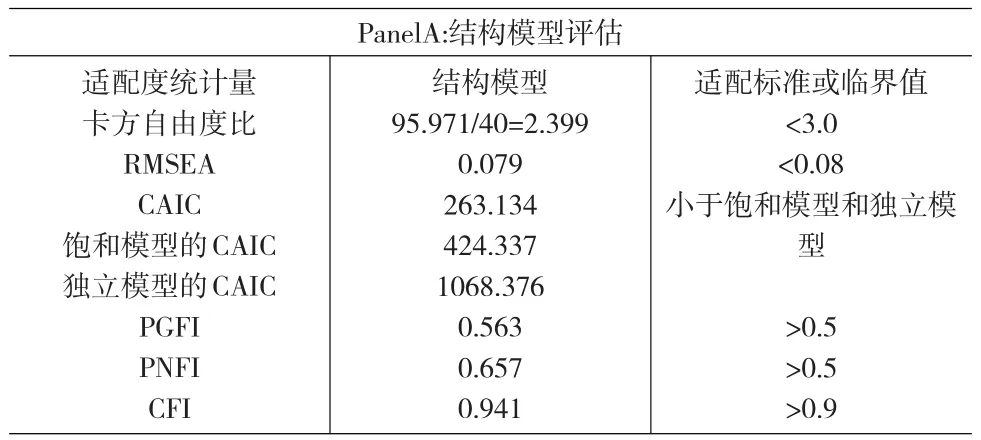

3.3 结构方程模型结果

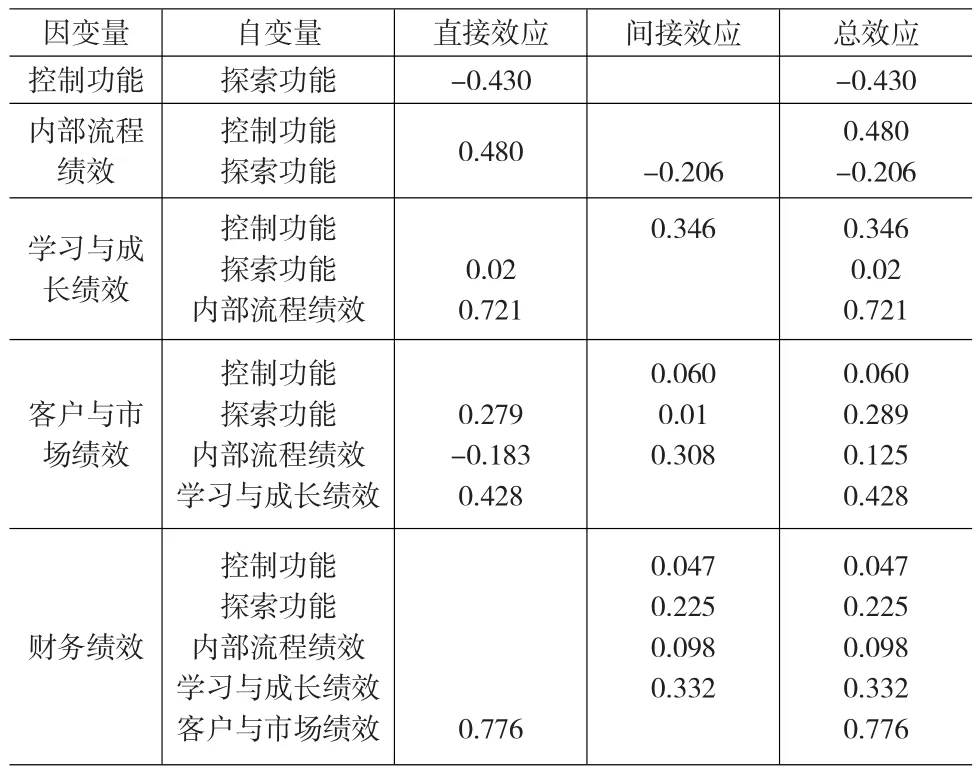

从表4Panel A可知结构方程模型中适配指数值均在可接受的范围内,表明结构方程模型与数据有很好的拟合。图2是控制和探索功能与各战略执行绩效间关系的最终模型结果。为求简洁,本文未列示与控制变量有关的路径。表5列示了MCS和战略执行绩效变量间的直接效应、间接效应和总效应。结合表4和表5发现:

(1)控制和探索功能相互负向影响(-0.430)。这表明传统民营中小企业管理控制系统的设计和建设水平还很低,未能平衡稳定性、效率和创新、灵活性间的关系。

(2)控制功能对内部流程绩效的直接效应显著为正(0.480),证实了加强控制的主要目标是提高内部流程的效率和可靠性;探索功能对学习与成长绩效的效应几乎为零,对客户与市场绩效有一定正面影响(0.289)。证实了传统民营中小企业尚未具备大幅度分权的基础条件,追求创新和灵活性未对员工的成长和学习带来帮助,但对提高客户和市场绩效有微弱的正面影响。

(3)战略执行绩效间有正向影响。首先,内部流程绩效显著影响学习与成长绩效。其次,学习与成长绩效对客户与市场绩效有一定的正面影响。虽然内部流程绩效对客户与市场绩效有些许负面影响(-0.183),但其通过学习与成长绩效来间接提升客户与市场绩效(0.308),因此内部流程绩效的改善能提高顾客与市场绩效(总效应为0.125)。最后,客户与市场绩效对财务绩效有显著正向影响(0.776),学习与成长绩效对财务绩效的间接效应为0.332。

表5 MCS与战略执行绩效的直接效应和间接效应(N=204)

3.4 敏感性测试

本文首先采用备选法进行模式选取。陈顺宇(2007)认为常见两种选取模式方法,一是依据理论或经验提出的初始模式为出发点选取模式,二是以结构间两两都有单向连线的模式为出发点选取模式,从而对那些虽无很强的理论基础、但在实践中却可能存在的各种关系进行全面检验。比如,从理论上说,探索功能的发挥使得分权力度加大,给员工创造了空间和动力对内部流程提出改进建议并实施,能提高客户满意度从而提高市场占有率。但这应建立在控制功能完善和强大、适应企业环境的基础上;应建立在员工进取心和自控能力较强、成功欲望较浓烈、需求层次较高等基础上。传统民营中小企业大多不具备这样的基础,也就是说,探索功能并不能对流程和客户绩效具有明显影响,也不能对学习与成长绩效有显著影响。本文前面的实证部分是采用第一种方法得到的结果,为检验结果的稳键性,采用第二种方法重新进行模式选取,所得到的结果与第一种方法完全一样。第二,测试了内部流程绩效和和客户与市场绩效之间的内生性问题。在理论模型的基础上本文增加了一条客户与市场绩效影响内部流程绩效的路径,使两者之间成为双向影响的关系。重新适配的结果显示,该路径估计系数不显著且对模型内其他路径的系数估计影响很小,表明内部流程绩效和客户与市场绩效之间无明显内生性问题。第三,测试了战略执行绩效与MCS之间的内生性问题。在理论模型的基础上本文增加了财务绩效至控制功能、财务业绩至探索功能两条路径,实证结果显示,这两条路径的估计系数不显著且对其他路径的系数影响很小,表明企业业绩与MCS之间无明显内生性问题。

4 结论与启示

本文首次运用结构方程模型对传统民营中小企业MCS和战略执行绩效之间的关系进行了较为全面的检验,发现其MCS中控制功能和探索功能分别与特定的绩效相联系,控制功能的作用比探索功能要大,控制功能和探索功能之间相互进行负面影响。

本文对我国传统民营中小企业MCS的建设及战略执行绩效的实现具有以下启示。

(1)本研究表明,现阶段大多数传统民营中小企业内部管理水平较低,不能很好的解决MCS控制功能和探索功能的平衡发展问题;控制功能和探索功能间没有出现协同关系,而是相互施加负面影响。这提醒管理者应加强对二者协同的建设投资,在构建MCS时应充分考虑传统民营中小企业特点及其所处环境的特殊性,增强MCS的适应性和针对性,从而提高战略执行绩效。

(2)应重视员工的学习与成长,加大人力资源投资力度。目前,无论是控制功能还是探索功能均未对员工的学习与成长有正面显著影响,这表明传统民营中小企业依然沿袭过去的人力资源政策,在劳动力供应和成本已经发生较大变化的情况下并未加大人力资本投资,还在一味追求低劳动力成本,进行简单粗放的管理模式,忽视员工的学习与成长。

(3)本研究证实了平衡积分卡思想的正确性。内部流程绩效、客户与市场绩效、学习和成长绩效与财务绩效之间密切联系并有严格的逻辑顺序。企业应综合平衡考评各项绩效,否则会犯错误,给企业带来损失。比如,内部流程的建设需耗费成本,对财务绩效有负面影响,但其能通过学习与成长绩效对财务绩效产生更大的正面影响。

(4)本研究表明,现阶段绝大多数传统民营中小企业既未做到“控制”,更未做到“探索”。在经济结构转型、劳动力供需状况发生一定变化的大背景下,企业要想健康、可持续发展,应加大MCS的投资力度,在做到“控制”的基础上尽快实现“控制”和“探索”的协同发展。

[1]侯杰泰.结构方程模型及其应用[M].北京:教育科学出版社,2004.

[2]吴明隆.结构方程模型—AMOS的操作与应用[M].重庆:重庆大学出版社,2009.

[3]杜胜利.没有控制统就没有执行能力——构建基于执行力的管理控制系统[J].管理世界,2004,(10).

[4]文东华,潘飞,陈世敏.环境不确定性、二元管理控制系统与企业业绩实证研究——基于权变理论的视角[J].管理世界,2009,(10).

[5]Crocker,L.,J.Algina.Introduction to Classical and Modern Test Theory,Harcourt,Brace and Jovanovich,Forth Worth,TX[Z].1986.

[6]Douglas,T.J.,Jr.W.Q.Judge.Quality Management Implementation and Competitive Advantage:the Role of Structural Control and Explo⁃ration[J].Academy of Management Journal,2001,(44).

[7]Eisenhardt,K.,B.Tabrizi.Accelerating Adaptive Processes:Product Innovation in the Global Computer Industry[J].Administrative Science Quarterly,1995,(40).

[8]Fisher,J.,V.Govindarajan.Profit Center Manager Compensation:An Examination of Market,Political and Human Capital Factors[J].Strate⁃gic Management Journal,1992,(13).

[9]Stacey,R.Managing the Unknowable:Strategic Boundaries between Order and Chaos in Organizations[M].San Francisco:Jossey-Bass,1992.

[10]Wruck,K.,M.Jensen.Science,Specific Knowledge and Total Quality Management[J].Journal of Accounting and Economics,1994,(18).