高技术制造业金融支持效应研究

2013-07-27宋智文凌江怀

宋智文,凌江怀 ,王 健

(1.华南师范大学 经济与管理学院,广州 510631;2.佛山科学技术学院 经济管理学院,广东 佛山 528000)

0 引言

大量的理论和实证研究表明,金融发展与经济增长之间存在正相关关系,包括Schumpeter(1912)、Hicks(1969)、Mckinnon(1973)以及 Greenwood&Jovanovic(1990)等在内的诸多学者都讨论过金融发展是决定经济增长的一个很重要的因素[1-4]。但Robinson(1952)和Locas(1988)等学者则认为金融发展对经济增长的作用被过分跨大,金融发展是经济增长的结果[5,6]。在一份发展经济学的综述文献中,Stern(1989)甚至没有提到金融的作用,在关于被忽略的论题部分也没提及[7]。在著名的经济学家之间存在这样两种截然不同的观点,原因之一可能是金融发展对经济增长的微观作用机制尚未厘清。以致于Levine(1997)在其出色的综述中得出了一个比较宽泛的结论,即在金融发展与经济增长之间存在一定的联系,一个比较成熟的金融体系促进了较高的增长率[8]。

近年来基于产业层面的研究试图从微观视角揭示金融发展影响经济增长的作用渠道和机制。Rajan和Zingales(1998)通过分析金融发展对企业外部融资成本的影响,研究了金融发展对产业发展的促进作用,认为产业在成长过程中对外部融资的依赖程度越大,金融发展对其促进作用越大,主要依赖外部融资的产业在金融系统发达的国家和地区中增长更快[9]。Rajan和Zingales的研究方法成为研究金融发展与产业增长关系的基本方法,并为许多学者所借鉴。Beck和Levine(2002)基于34个国家和地区和36种产业的一组横截面数据,检验了金融发展对产业成长的影响,发现金融发展水平越高,法律系统对外部投资者的保护越有利,相对更依赖于外部融资的产业增长越快[10]。Nicola Cetorelli和Michele Gambera(2001)考察了银行市场结构与产业增长的经验相关性,认为银行集中通过使新建立的企业更容易获得信贷资金,促进那些更需要外部融资的产业部门增长[11]。Carlin and Mayer(2002)将产业分为依赖权益融资的产业和依赖银行融资的产业,并采用20个OECD国家27个产业的数据,检验了产业活动与国家结构和产业特征之间是否存在联系,发现以市场为导向的金融体系和对投资者的法律保护与依赖权益融资和技术密集的产业的增长之间存在强正相关,而在人均GDP较低的国家,银行体系在促进依赖银行融资的产业中发挥重要作用[12]。Fisman和Love(2004)区分了金融发展对产业成长的短期和长期影响,认为在短期内,金融发展将促进有更好成长机会的产业成长,但长期而言,拥有发达金融水平的经济体将会把更多资源配置给依赖外部融资的产业[13]。Wurgler(2000)则另辟蹊径,使用产业层次数据从投资变动率的角度研究金融发展与经济增长的关系,其研究表明,在金融发展与投资弹性之间有着正的相关性,那些金融市场发达的国家将资本更多地投向成长的产业,而减少对衰退产业的投资[14]。

不同于国外主要是基于多国多产业截面数据的实证研究,国内相关文献则多为单一国家面板数据或时间序列的实证分析,因而得出的结论有所不同。林毅夫等(2003)以我国制造业为例进行实证研究,认为只有当金融结构和制造业的规模结构相匹配时才能有效满足企业的融资需求,从而促进制造业的增长[15]。银国宏(2005)对我国资本市场对产业绩效的影响进行了实证分析,发现资本市场对产业绩效改善作用没有提高,甚至出现明显下降[16]。段一群等(2009)利用我国装备制造产业的面板数据,分析了银行贷款和资本市场的股权融资对各个装备制造行业增长的影响,结果表明国内金融体系对装备制造业发展的金融支持效应欠佳[17]。宋智文等(2011)以广东省的时间序列数据为依据,实证检验金融中介发展对高科技产业发展的影响,认为金融中介的发展并未对高科技产业的发展起到有效促进作用[18]。

总体来说,与大量宏观层面的理论和实证研究相比,国内外基于金融发展的产业层面影响的实证研究都并不太多。高技术制造业显然属于依赖外部融资的产业。根据国外学者对相关国家的经验研究,金融发展与高技术制造业的增长应存在正相关关系。那么在我国,金融发展与高技术制造业的成长之间是否也存在正相关性呢?目前国内对这个问题的研究多停留在定性层面,缺少定量的实证研究。本文利用广东省高技术制造业2005~2010年的相关数据,采用面板数据模型方法,实证检验金融发展水平对高技术制造业发展的影响。

1 计量模型的设定和检验方法

根据Rajan和Zingales的研究,金融发展影响经济增长的微观作用机制为,金融发展往往导致更健全的会计信息披露制度和更好的公司治理,有助于企业克服道德风险和逆向选择问题,从而使企业的外部融资成本下降。因而合乎逻辑的推论就是,产业发展对外部融资的依赖程度越大,金融发展对其促进作用越大。高技术制造业应属于依赖外部融资的产业,故我们借鉴Rajan和Zingales的研究方法构建金融发展水平影响高技术制造业发展的计量模型。由于Rajan和Zingales的研究对象是针对多国多产业,研究方法是截面数据的回归分析,而我们要分析的是广东省高技术制造业的面板数据,因此需要在Rajan和Zingales模型的基础上做若干替换和改变:第一,剔除有关国家的因素;第二,以研发支出反映高技术制造业产业特征对产业增长的影响;第三,将模型中关于金融发展的指标替换为资本市场发展、银行发展两项指标;第四,假定高技术制造业各子行业外部融资依赖程度差异不大,取消金融发展水平前的外部融资依赖度的交互作用项。据此,要估计的计量模型如下:

其中Growth为高技术制造业工业增加值的增长率,表示高技术制造业成长的速度;RRD(-1)为前一期的研究与开发费用占GDP的比率,表示研发投入的强度,高技术制造业的主要特征是技术水平高,研发投入的强度显然是影响高技术制造业发展速度的主要因素之一,同时考虑到研发投入产生影响的滞后效应,我们使用了滞后一期的数据作为解释变量;RB为银行贷款余额占GDP的比率,表示银行中介发展水平;RMC为股票市值占GDP的比率,表示股票市场的发展程度;α0、u分别表示截距项和随机误差项。

由于面板数据包含了个体、指标、时间三个方向上的信息,如果模型设定不正确,将会影响参数估计的有效性。因此,首先要对模型的设定形式进行检验,即检验被解释变量的参数是否对所有个体截面都是一样的,从而避免模型设定的偏差,改进参数估计的有效性。根据截距项向量和系数向量中各分量的不同限制要求,可以将面板数据模型划分为无个体影响的混和模型、含个体影响的变系数模型和变截距模型。我们采用广泛使用的协方差分析检验来检验如下两个假设,以设定要估计的具体模型:

H1:截距(α0)和斜率(β1,β2,β3)在不同的横截面样本点和时间上都相同。模型为混和模型:

H2:斜率(β1,β2,β3)在不同的横截面样本点和时间上都相同,但截距(α0)不同。模型为变截距模型:

显然,如果接受了假设H1,则不需要进行进一步的检验,即应采用混和模型(2)。但如果拒绝了假设H1,则应再对假设H2进行检验。如果接受假设H2,则模型应设定为变截距模型(3)。如果假设2也被拒绝,则应采用下面的变系数模型:

检验通过两个F检验进行,检验H1的F统计量为:

检验H2的F统计量为:

(5)、(6)式中,S3、S2、S1是分别采用模型(2)、(3)与(4)式进行估计时所得残差平方和;n为截面样本点个数,T为时序期数,K为除截距项外的待估计参数(斜率)个数。

当经过F检验确定需要采用变截距模型形式进行建模时,一般还需要再进一步确定截距的变化是属于固定影响还是随机影响。当截面单位包含了总体所有单位时,固定影响模型是一个合理的模型;但如果截面单位随机抽自一个大的总体,则需要进行Hausman检验,以判断这种影响是属于固定影响还是随机影响。由于本文要分析的高技术制造业截面单位包含了总体所有单位,如果经检验为变截距模型后只需设定为固定影响。

2 实证分析过程

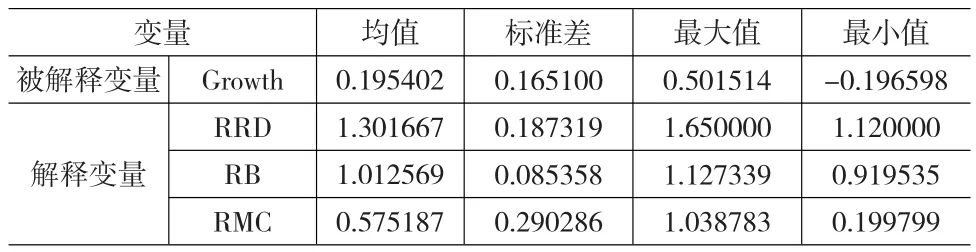

在数据选取上,一般来说,时间序列越长,回归估计效果更好。但由于广东省相关统计年鉴没有2004年以前高技术制造业工业增加值的数据,所以我们选择2005~2010年的数据进行分析,截面个体则为信息化学品制造业、医药制造业、航空航天器制造业、电子及通信设备制造业、电子计算机及办公设备制造业、医疗设备及仪器仪表制造业等六个高技术制造业的子行业。高技术制造业工业增加值、银行贷款余额和国内生产总值的数据来自历年《广东统计年鉴》,研究与开发费用的数据来自广东省科技厅网站科技统计数据,上市公司股票市值数据来自历年《中国金融年鉴》。高技术制造业工业增加值的数据经工业品出厂价格指数进行调整,以便各年份数据的可比,其他变量为占比数据,不需要作调整。有关各变量的描述性统计见表1。

表1 各变量的描述性统计

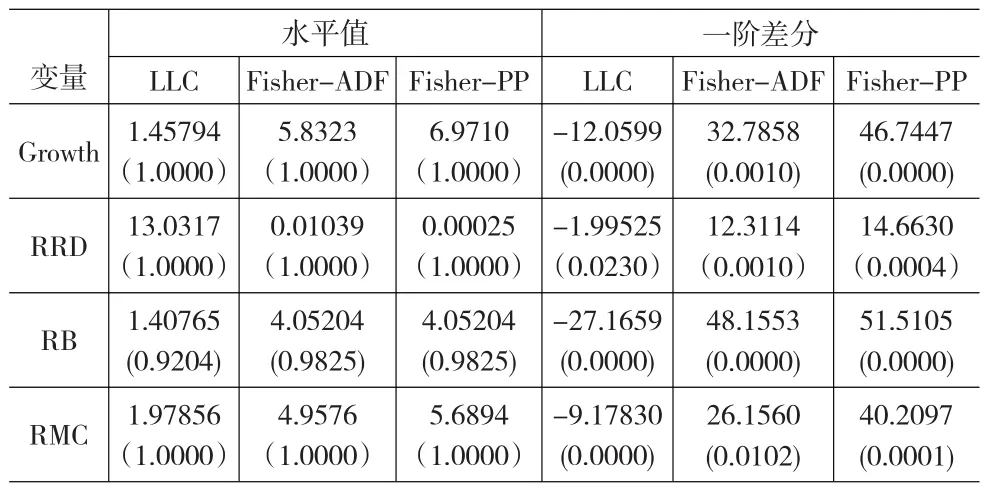

为了避免出现伪回归问题,我们在面板模型进行回归分析之前对各变量序列进行单位根检验。近年来对面板单位根的检验方法较为成熟的有LLC检验、Breitung检验、Hadri检验、IPS检验、Fisher-ADF检验和Fisher-pp检验等。为了避免单一方法可能存在的缺陷,本文选择LLC检验、Fisher-ADF检验和Fisher-pp检验等三种方法来进行面板数据的单位根检验,检验结果见表2。

表2 各变量序列的面板单位根检验结果

由以上面板单位根的检验结果可知,在给定5%的显著水平下,各变量的面板数据水平值都是不平稳的,而一阶差分都是平稳的,表现为同阶单整,可以建立面板数据回归模型。

在进行面板回归前,需要确定模型的具体形式。为了选择有效的面板数据模型,我们采用EViews6.0软件对广东省高技术制造业2005~2010年的相关回归方程进行F检验。对模型(2)~(4)式进行选择而做出的F检验值如表3所示。

表3 模型选取((2)~(4))的F值检验

从表3的F值检验结果来看,应该选取模型(3),即变截距固定效应模型来估计金融发展水平对高技术制造业发展的影响。

为消除截面个体间数据的异方差性,我们使用GLS法(cross-section weights)对模型(3)进行估计。回归估计结果如下:

0.979309RBit-0.264609RMCit

(-3.017818***)(-4.205130***)①注:括号内是T值统计量,***代表通过了置信度为1%的显著性检验

R2=0.919193,调整后R2=0.835991,D.W.=2.203476,F=8.643922,P值=0.000009

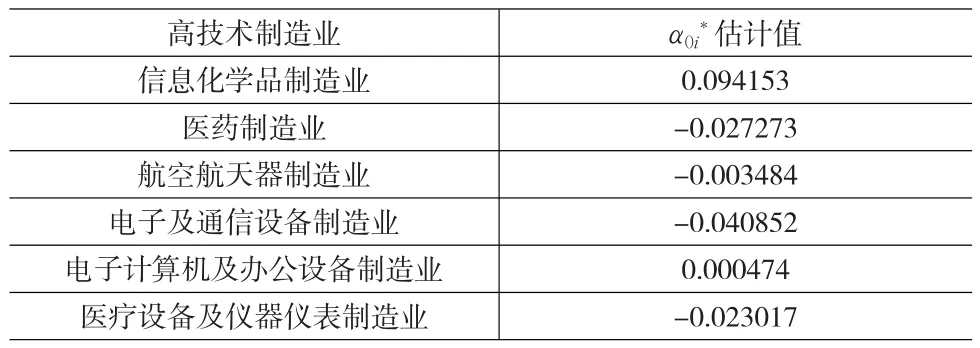

其中α0i*的值由表4给出。

表4 各高技术制造业截距项差异(α0i*)的估计结果

从上述估计的回归结果看,模型的可决系数为0.919193,F检验通过了置信度为1%的显著性检验,说明模型的拟合优度较高,从整体上讲,该模型估计效果不错。从估计的回归结果中,可以总结出以下两点结论:

(1)研究与开发费用水平与高技术制造业的增长之间存在强的正相关关系,滞后一期的研发支出占GDP的比值每提高0.518787,高技术制造业的增长率将提高100%,即增加研发投入将显著促进高技术制造业的发展。这一结论是显而易见的。因为高技术制造业是技术密集型产业,需要大量的研发投入,才能形成核心竞争力,增加研发投入将能有效促进高技术制造业的发展。

(2)银行信贷水平和资本市场发展规模与高技术制造业的增长之间存在负相关关系,金融体系的发展并未有效支持高技术制造业的成长,反而具有反向影响效应。高技术制造业应属于依赖外部融资的产业,根据Rajan和Zingales的研究,金融发展水平与高技术制造业的成长应存在正相关关系,我们估计的模型得出的实证结论似乎与Rajan和Zingales的观点不一致。但如果考虑金融发展的效率因素,我们的实证结论与西方相关学者的研究结论并不矛盾。金融发展并非只有金融规模扩张的一面,更重要的是金融体系效率的提高及其功能的发挥。发达的金融体系,能降低企业的外部融资成本,实现资本的有效配置和优化配置,能够对高成长的产业对资金的需求做出迅速反映,增加对高成长产业的投资,并减少对低成长产业的投资,从而能促进依赖外部融资的高成长性产业的发展。因此,主要依赖外部融资的产业在金融系统发达的国家和地区中增长更快,而金融体系欠发达的发展中国家由于资本配置效率不高,依赖外部融资的产业可能相对增长较慢。广东省金融体系的发展与全国相似,主要表现为银行信贷总量规模和股票市场总量的扩张,金融体系的效率和对资源有效配置的功能并未得到相应提升。首先,由于金融制度和高技术制造业特征方面的原因,银行体系对高技术制造业的金融支持欠佳。我国金融制度安排的功能特征长期主要表现为聚集和控制金融资源,以便服务于国有经济。近年来,在刺激内需政策背景下,银行增量资金大部分流向了与基础设施相关的具有国企背景的传统产业部门,造成传统产业与高技术制造业获得金融资源比例的失衡。再者,高技术制造业具有高投入、高风险和高收益的特征,这些特征与金融机构经营的审慎性和安全性发生严重的冲突,金融机构向高技术制造业企业提供贷款的积极性并不高。因此,尽管广东省银行信贷总量规模不断扩张,但并没有有效支持高技术制造业的发展,反而统计上呈负相关关系。其次,股票市场的发展也主要表现为总量规模方面的扩张,发达国家成熟证券市场所具有的信息揭示功能、价值发现功能和资源配置功能的效率并不高。我国股票市场的功能主要是为上市公司提供融资,公司上市制度事实上很大程度还是行政审批制,上市资源主要分配给国有体制背景的传统制造业的企业,以民营企业为代表的高技术公司要获得上市融资资格的可能性较低。近年来随着创业板的推出,这种状况有所改变,但上市融资资源主要配置给国企背景的传统制造业的根本格局并未改变。因此,尽管随着我国股票市场的市值规模和融资规模的不断扩大,广东省股票市场的规模也得到很大程度的扩张,但由于股票市场资本配置的总体效率并不高,股票市场对高技术制造业的金融支持力度欠佳,从而导致资本市场发展规模与高技术制造业的增长之间呈负相关关系。

3 结论和政策启示

我们通过构建面板数据模型实证检验了广东省金融发展水平对高技术制造业发展的影响。实证结果显示,研究与开发费用投入水平与高技术制造业的增长之间存在强的正相关关系,银行信贷水平和资本市场发展规模与高技术制造业的增长之间存在负相关关系。这意谓着研发费用的投入是促进广东省高技术制造业发展的主要影响因素,而金融体系的发展并未有效促进高技术制造业的成长,反而具有反向影响效应。但这并不表明我们得出的实证研究结论与Rajan和Zingales等西方学者基于跨国数据的实证结论相矛盾。广东省金融体系的发展主要表现为银行信贷总量规模和股票市场总量的扩张,金融体系的功能和效率并未同步提升,金融体系的资源配置机制将金融资源相对较少地配置给高技术制造业部门,这可能是导致广东金融发展水平与高技术制造业的增长之间存在负相关关系的主要原因。

经验分析所蕴涵的政策含义有两点:第一,金融体系的发展不能仅仅提高金融发展的规模水平,更重要的是提高金融发展的效率,形成将资本配置于高成长性产业的机制和功能;第二,鉴于高技术制造业对经济长期发展的重要性,应通过政策性金融的引导机制,大力发展中小板和创业板市场,形成将金融资源向高技术制造业适当倾斜的配置机制,促进高技术制造业的发展。

[1]Schumpeter.J.A.A Theory of Economic Development[M].Cambridge,MA:Harvard University Press,1912.

[2]Hicks,J.A Theory of Economic History[M].Oxford:Clarendon Press,1969.

[3]Mckinnon,R.Money and Capital in Economic Development[M].Washington,D.C.:Brookings Institution,1973.

[4]Greenwood,J.,B.Jovanovic.Financial Development,Growth,and the Distribution of Income[J].Journal of Political Economy,1990,(98).

[5]Robinson,J.The Generalization of the General Theory.In The Rate of Interest,and Other Essays[C].London:Macmillan,1952.

[6]Lucas,R.,Jr.On the Mechanics of Economic Development[J].Journal of Monetary Economics,1988,(22).

[7]Stern,N.The Economics of Development:a Survey[J].Econ.J.,Sept.,1989,99(397).

[8]Levine,R.Financial Development and Economic Growth:Views and Agenda[J].Journal of Economic Literature,1997,(35).

[9]Rajan,R.,Zingales,L.Financial Dependence and Growth[J].Ameri⁃can Economic Review,1998,(88).

[10]Beck,T.,R.Levine.Industry Growth and Capital Allocation:does having a Market-or Bank-Based System Matter?[J].Journal of Fi⁃nancial Economics,2002,(64).

[11]Cetorelli,N.,M.Gambera.Banking Structure,Financial Dependence and Growth:International Evidence from Industry Data[J].Journal of Finance,2001,(56).

[12]Wendy Carlin,Colin Mayer.Finance,Investment and Growth[J].Journal of Financial Economics,2003,(7).

[13]Raymond Fisman,Inessa Love.Financial Development and Growth in the Short and Long Run[C].World Bank Policy Research Working Paper 3319,2004.

[14]Wurgler,J.Financial Markets and the Allocation of Capital[J].Jour⁃nal of Financial Economics,2000,(58).

[15]林毅夫,章奇,刘明兴.金融结构与经济增长:以制造业为例[J].世界经济,2003,(1).

[16]银国宏.中国资本市场与产业绩效关系研究[M].北京:经济管理出版社,2005.

[17]段一群,李东,李廉水.中国装备制造业的金融支持效应分析[J].科学学研究,2009,(3).

[18]宋智文,凌江怀.金融中介对高科技产业发展的影响实证研究——基于广东省时间序列数据的协整分析[J].科技进步与对策,2011,(9).