我国新设寿险公司经营情况探析——基于2010年与2011年寿险公司信息披露报告

2013-07-13方国斌赵春红

方国斌 赵春红

伴随着经济的发展、金融体系的健全,我国保险业也取得了长足进步,而作为服务民生、改善民生、保障民生的寿险业的发展更是与人们的生活休戚相关。截止到2011 年12 月31 日,我国共有寿险公司62 家,全年实现保费收入9560 亿元,其中中资寿险公司保费收入9174 亿元,外资386 亿元。从总体上看,我国寿险业发展态势良好,尤其是2004年以来,新设寿险公司35 家,其中中资新设寿险公司24 家,外资新设寿险公司11 家,合计投入资本金515.6 亿元(以注册资本为准)。本文主要就这些新设寿险公司的经营情况进行专题研究。

一、新设寿险公司总体经营情况

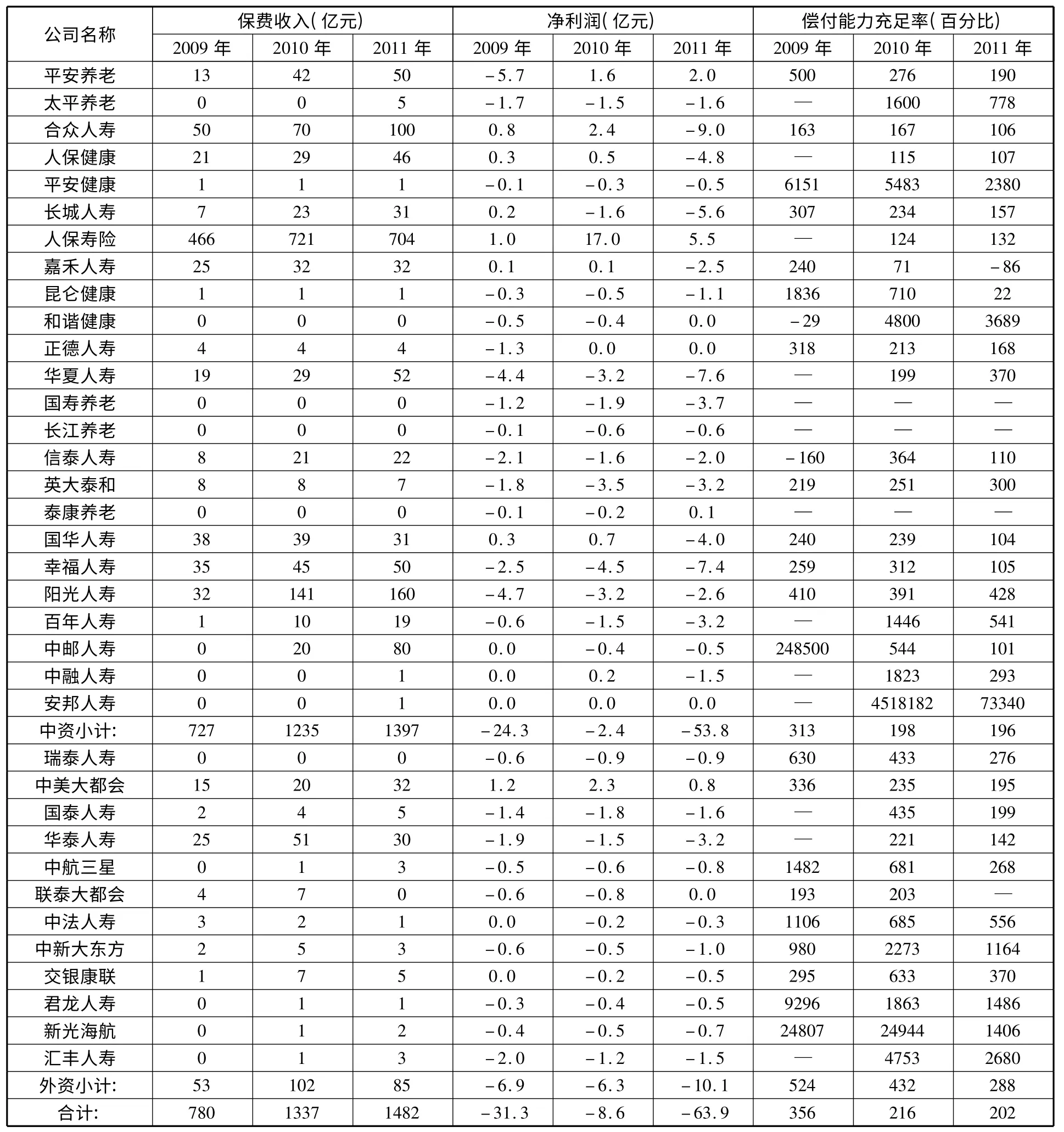

根据2010 年6 月12 日颁布的《保险公司信息披露管理办法》第三章第十九条规定,保险公司应当在每年4 月30 日前在公司网站和中国保监会指定的报纸上发布年度信息披露报告。而在这之前,除了4 家上市的保险公司以外,研究者很难从公开的渠道获取寿险公司的经营数据。本文以中国保监会统计数据以及各新设寿险公司年报数据为基础,选取保费收入、净利润和偿付能力这几个关键指标,对我国新设寿险公司经营情况进行探讨。2009 年至2011 年间,新设寿险公司总体经营情况如表1 所示。

需要说明的是,在偿付能力一栏,长江养老、国寿养老、泰康养老由于尚未开展需要纳入偿付能力额度监管范围内的契约型商业保险业务,故不涉及偿付能力充足率情况。还有部分寿险公司2010 年年报中没有披露2009 年数据,导致2009 年有13 家公司偿付能力充足率数据缺失。

二、新设寿险公司保费收入情况分析

(一)新设寿险公司保费增长情况

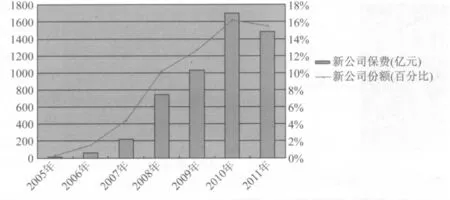

随着分支机构的设立,营业网点的增加,经营规模的扩大,新设寿险公司的保费收入也逐年增加。图1 为新设寿险公司2005年至2011 年保费收入及市场份额图。

图1 显示,2005 年到2011年,新设寿险公司保费收入从11亿元增长到1482 亿元,新设的公司数量从17 家激增到36 家,寿险市场份额从0.31% 提高到15.50%,发展迅速。截至2010年,新设寿险公司保费规模呈现指数式增长,市场份额也直线上升。

表1 2009 年~2011 年全国新设寿险公司经营情况表

根据保监会网站公布的人身险统计数据,2009 年到2011 年,我国寿险行业总保费分别是8144 亿元、10500 亿元、9560 亿元。表1 显示,近三年新设寿险公司总保费分别是780 亿元、1337亿元、1482 亿元。就保费增长率而言,全国寿险保费增长率2010年是29%,2011 年是-9%;新设寿险公司的保费增长率2010 年是71%,2011 年是11%。2010年新设寿险公司保费增长率是整个寿险行业的两倍多。2011 年,在全国寿险保费收入下降的情况下,数据表明新设公司依旧有11%的增长率,新设寿险公司确实有着强劲的发展势头。值得一提的是,外资新设寿险公司2010年保费收入增长率高达92%,2011 年却是-17%。新设寿险公司近两年的保费收入为何会有如此大的差异,笔者通过下面的分析找出一些原因。

图1 2005 年~2011 年全国新设寿险公司保费收入及市场份额图

(二)新设寿险公司保费收入渠道

寿险公司的业务总体上可以分为个人保险和团体保险。近年来,随着各种新型销售渠道的出现,各寿险公司年报在保费收入渠道划分口径上也各不相同。有的公司将其具体划分为个人代理、银邮代理、保险经纪、兼业代理、专业代理、电话销售,有的划分为个险、银邮、团险,有的则简单分为个险、团险。综合各公司数据分析的需要,本文将保费收入分为个险、银邮、团险、电销四个渠道,新设寿险公司2009 年到2011 年保费收入渠道如表2 所示。

总体上看,银邮渠道保费收入有着绝对的领先地位,近三年来一直占总保费收入的80%左右,个险和团险保费收入相当。但仔细对比数据会发现,个险占比一直在增加,团险基本不变,维持在7% 左右,银邮有所下降。个险保费收入增长率2010 年达125%,2011 年达37%;而银邮保费收入增长率2010 年为69%,2011 年只有6%。在保费收入占比方面,个险从2009 年的8%、2010 年的10%,一直上升到2011 年的13%;银邮渠道却是连连下降,从2009 年的82%、2010年的80%,下降到2011 年的77%。以长城人寿为例,2009 年到2011 年,银邮渠道保费收入分别是3 亿元、18 亿元、24 亿元,2010 年同比增长了6 倍,2011 年仅增长了33%。更有甚者,人保寿险2010 年银邮渠道保费收入增长率为45%,2011 年却是-6%。

相较于中资公司,外资新设寿险公司银邮渠道没有如此之大的比重,2009 年占比57%,2010年上升到64%,2011 年又下降到48%;团险渠道也仅有3%左右;个险和电话销售占比相当,均在17%左右,且保费收入逐年上升。

必须指出,最近出台的两项政策在一定程度上抑制了银行保险的发展,导致了银邮渠道保费增长率的下降。2010 年11 月,银监会发布《关于进一步加强商业银行代理保险业务合规销售与风险管理的通知》,确立了两个原则:一是商业银行不得允许保险公司派驻人员到银行网点。二是商业银行每个网点原则上只能与不超过三家的保险公司开展合作、销售合作公司的保险产品。如超过三家,应坚持审慎经营原则,并向当地银监会派出机构报告。2011 年3 月,保监会与银监会联合发布了《商业银行代理保险业务监管指引》,要求银保佣金“阳光化”,规范银保业务,禁止商业贿赂。

综上所述,新设寿险公司保费收入迅速增长,尤其是2008年,保费收入增长率高达48%,这部分源于新设公司成立之后分支机构增加、营业网点增多以及经营覆盖范围扩大;部分源于新设公司在产品、渠道、服务等具体业务方面的创新和竞争力的增强。新设寿险公司保费收入的增加,市场占有率的扩大,有助于打破寿险市场垄断竞争的格局,在一定程度上促进寿险了市场长期稳健地发展。

表2 2009 年~2011 年全国新设寿险公司保费收入渠道表

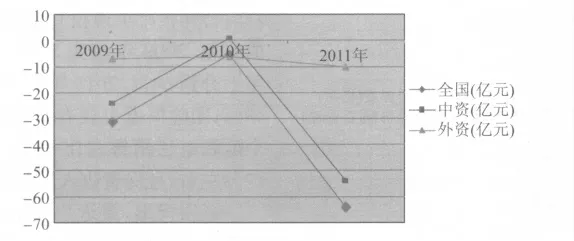

图2 2009 年~2011 年新设寿险公司净利润图

三、新设寿险公司净利润

(一)新设寿险公司净利润情况

保险公司,尤其是寿险公司,最大的特点是过高的首期展业费用以及产品的长期性。一张长期保单的收益结果要看以后数年甚至数十年的情况,包括投资收益、费用支出、死亡率等。这就使寿险公司在成立之后较长一段时间都处于亏损状态,具体盈利时间部分取决于承保收益情况,更大一部分取决于投资收益情况。一般而言,寿险公司确定的盈利周期目标为7 到8 年,这被视为寿险经营的“铁律”。图2 是2009年到2011 年新设寿险公司的盈利情况。

从图2 可以看出,总体上新设寿险公司从2009 年到2011年这三年的总体净利润分别为-31.3亿元、-5.5亿元、-63.9亿元,其中,中资新设寿险公司分别为-24.3 亿元、0.7 亿元、-53.8亿元,外资新设寿险公司分别为-6.9 亿元、-6.3 亿元、-10 亿元。从数据上看,外资新设寿险公司比中资新设寿险公司经营稳定,亏损较少。但是考虑到外资平均5% 的市场份额,亏损明显比中资严重。从新设寿险公司与2004 年以前成立的寿险公司的对比来看,2011年整个寿险行业实现净利润310 亿元,比2010 年下降213亿元,其中老公司净利润下降154 亿元,新公司下降59 亿元。相较于新公司16%的市场份额而言,新公司净利润减少额占整个市场利润减少额的28%,超出市场份额12 个百分点。这从侧面表明,相较于已成立多年、有着成熟的经营经验的老公司,新设寿险公司在经营方面确实存在着不足。

(二)新设寿险公司净利润分析

自2004 年初至2011 年底,共有24 家中资新设寿险公司成立。在这24 家新设寿险公司中,只有2005 年11 月成立的人保寿险在2009 年到2011 年三年全部实现盈利。在这三年中,有12 家公司三年全部亏损。其中,2004年12 月成立的太平养老保险股份有限公司,到2011 年底已经经营了7 年,依旧是亏损经营。2004 年12 月成立的平安养老在2010 年和2011 年分别实现了1.6亿元和2 亿元的净利润,但这两年平安养老的投资收益分别是3.7 亿元、3.3 亿元,远超出净利润,这表明,投资收益不仅使平安养老实现了利润,还在一定程度上弥补了其他方面的亏损。此外,其余11 家公司经营尚不稳定。分别于2005 年1 月、4 月、12 月成立的合众人寿、人保健康、嘉禾人寿在2009 年与2010年都实现了盈利,但是在2011 年却是亏损。2005 年之后成立的寿险公司截止到2011 年基本都是亏损状态。如果只是考察2011 年全年,24 家新设中资寿险公司也只有人保寿险、平安养老和泰康养老3 家公司实现盈利。

截止到2010 年12 月31 日,我国共有12 家外资新设寿险公司。这12 家公司除中美大都会在2009 到2011 年三年间全部盈利之外,其余11 家公司三年全部处于亏损状态。往前追溯一年,2003 年成立的4 家外资寿险公司也只有招商信诺实现盈利,另外三家一直亏损经营。

到2011 年,最早成立的新设寿险公司经营期已达8 年。按照寿险公司盈利周期目标为7 到8 年的经营“铁律”来看,应该开始实现盈利。但不论是中资还是外资公司,并未表现出稳定盈利的态势,因而寿险公司这一经营“铁律”需要进一步验证。寿险公司的盈利性不仅仅关系到股东的利益、企业的成长,也是企业履行社会责任的基础。一个盈利的企业不仅能保证在保险事故发生时履行赔偿或者给付责任,更能给客户安全感,赢得公众的信赖。

图3 2009 年~2011 年新设寿险公司偿付能力充足率图

四、新设寿险公司偿付能力

不论是2011 年的《欧洲偿付能力监管标准II》(以下简称欧II)还是2012 年保监会提出的《中国第二代偿付能力监管制度体系建设规划》(以下简称规划),都对保险公司的偿付能力提出一定要求。在欧II 框架下,监管机构通过对保险公司内部控制、准备金计提、资本金要求以及内部模型等因素的审查,判断内部模型是否有足够的能力预测和防范不利情形可能对保险公司财务状况造成的影响。若监管过程中发现保险公司无法达到所要求的风险控制水平,则监管部门会要求保险公司追加资本金。《规划》提出了三个支柱的偿付能力监管体系的整体框架,引入了过程管理,把市场行为是否规范也纳入到了统一考虑的范围,且通过信息披露增加了保险机构经营的透明度,使得偿付能力监管更加科学。偿付能力是保险机构履行赔偿或给付责任的能力。从监管部门对偿付能力的监管要求可以看出,偿付能力在保险公司经营过程中具有举足轻重的地位,而寿险公司尤其如此。图3 是新设寿险公司近三年偿付能力充足情况。

寿险公司偿付能力充足率情况与自身的资本情况和经营情况直接挂钩。一般来说,新设寿险公司成立初期,经营的风险业务相对较少,资本相对充足;随着经营规模的扩大,业务范围的增广,所需要的最低经营资本增加,资本充足性相对会降低。

从图3 来看,中外资新设寿险公司的偿付能力充足率从2009 年到2011 年逐年降低。但是中资新设寿险公司最低也有195%,表明偿付能力充足;外资新设寿险公司2011 年偿付能力充足率为287%,高于中资公司。目前来看,新设寿险公司的偿付能力情况总体充足,但不能忽视个别寿险公司偿付能力并不乐观。如嘉禾人寿2010 年的偿付能力充足率只有71%,2011 年则为-86% 远低于《保险公司偿付能力管理规定》要求的100%;昆仑健康2011 年偿付能力也仅有22%,同样不满足监管要求。

五、本文研究的局限性

首先,数据披露方面的局限。2010 年各寿险公司才开始披露年报,且个别公司年报数据不完整,数据口径也存在差异。比如,有些公司个人业务是指个人营销业务,而有些公司还包含了银行代理业务(由于银行代理业务的客户一般为个人客户),这就造成了数据的缺失,横向分析失去了可比性。

其次,《企业会计准则解释第2 号》(下文简称“2 号解释”)带来的问题。本文第二部分涉及到新设寿险公司保费收入,在新设寿险公司实施了“2号解释”后,保户投资款不再确认为保费收入。这就使得2009年之后的保费收入与之前的保费收入口径不一致。为了保证数据前后的一致性,本文图1 中2009 年及2010 年所用数据依然为2 号解释之前的数据,但在下文具体分析时,为了和各公司披露的信息保持一致,所用数据凡涉及到保费收入,均为2 号解释之后的。这也就是为什么图1 中2011 年保费收入下降,表1及表2 中2011 年保费收入却是上升的。这种差异给定性分析带来较大的困惑。

六、研究小结

从2004 年到2011 年,新设寿险公司保费收入迅速增长,市场份额上升较快,偿付能力相对充足,但在盈利方面却是不容乐观。经营已有七八年之久的寿险公司依旧没有盈利,盈利的公司经营情况尚不稳定,且利润很大一部分源于投资收益。这就使我们不得不考虑这样的问题:先前业内普遍预期新设寿险公司7 到8 年的盈利周期是否可靠?如果不是,那么国内投资寿险公司的盈利周期情况又如何?这一点值得思考。