市场错误定价理论的再研究——基于英国并购市场的实证分析

2013-06-21符蕾

符 蕾

(海南大学 经济与管理学院,海南 海口570228)

一、引 言

市场错误定价,即并购前公司的股票价格不能正确反映它的真实价值,被众多的专家学者认为是并购市场的重要驱动因素(Shleifer&Vishny,2003,以 下 简 称 SV[1];Rhodes- Kropf&Viswanathan,2004,以下简称RKV[2])。以SV和RKV理论为代表的股票市场驱动并购模型(简称SMDA模型)重在研究股票价格与其真实价值的偏离对并购市场的影响。笔者曾以《并购前的市场错误定价理论研究》(2012)为题对股票市场驱动并购模型存在的利与弊进行了研究,并修正完善了该理论模型。[3]本文在此基础上,运用修正了的理论模式对英国并购市场进行实证分析,以拓展和深化市场错误定价理论的研究。

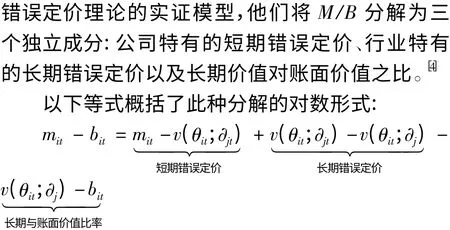

其中,v(θit;∂)是真实价值关于以下参数的函数:(1)i公司在时点t的财务信息θit,即v(θit;∂jt)表示短期的真实价值;(2)该公司所在行业j在时点t的价格回归系数∂jt,以及该公司所在行业j长期的价格回归系数∂j,即v(θit;∂j)表示为长期的真实价值。为了表达的简便,文中将分别用(M/VSR)、(VSR/VLR)和(VLR/B)来描述M/B的这三大分解部分,即短期错误定价、长期错误定价以及长期与账面价值比率。

错误定价的检验关键在于上述三大分解部分中短期、长期真实价值的估计。符蕾(2012)对估计真实价值的模型进行了细致的描述,并指出长期真实价值v(θit;∂j)和短期真实价值v(θit;∂jt)的联系与区别主要体现在回归参数∂上,即长期的¯∂j是短期∂j在一段期间内的均值,因而如何界定所谓的“一段期间”对于估计¯∂j非常重要。RKRV模型获取¯∂j依赖于总样本的跨度期间的方法是不妥的,RKRV法存在诸如赋予样本并购公司不对称的公开信息、参数¯∂j的随意性及不可信性等缺陷,究其根本原因在于忽视经济发展的周期性,据此引入了经济周期的理念与方法对¯∂j进行了修正。[3]宏观经济和各行业都存在周期现象,是影响并购公司长期真实价值的重要因素,这些经济周期影响因素应当在价值参数¯∂j中得到体现。

本文运用基于经济周期的理念与方法修正了RKRV模型,对英国并购市场进行实证研究,检验股票市场驱动并购理论是否适用于该国市场。

二、假设检验的提出

(一)市场错误定价第一检验:并购公司VS非并购公司

假设1A:并购公司(不论是主并公司还是目标公司)的市场定价,通常都会高于非并购公司

假设1B:并购浪潮往往出现在整个市场都被高估的时期。

这两项假设都紧扣SV和RKV的核心问题,即两者都强调市场定价过高会引发兼并浪潮。假设1A针对个体公司这一层面的错误定价指出,并购公司的市场定价要高于非并购公司。因此其相反的虚无假设是,将错误定价被高估定义为市场价格超过其真实价值的那部分价值,它应该为零。假设1B涉及的是行业层面上的错误定价,它认为并购行为往往发生在自身价格被高估的行业中。当整个行业都被高估时,该行业的公司会倍加推崇并购行为,其并购的欲望更加强劲。

(二)市场错误定价第二检验:主并公司VS目标公司

假设2A:被高估的公司(主并公司)收购相对被低估的公司(目标公司)。

假设2B:来自被高估行业的公司收购来自相对被低估行业的公司。

假设2A言外之意是主并公司的错误定价异于目标公司的定价,主并公司相对较高。它的虚无假设是将双方公司的错误定价视为相等。假设2B的理论依据是RKV模型,即主并公司来自于价格相对被高估的行业,其并购案往往容易成功。这是因为在该情形下,目标公司会倾向于高估双方并购后的协同作用,更愿意接受来自于主并公司的提议并促成并购。

(三)长期成长前景检验:并购公司VS非并购公司,主并公司VS目标公司

前两组假设检验都是关于RKRV模型中对M/B的前两个分解部分即M/VSR和VSR/VLR,它们用以衡量市场错误定价。而M/B的第三分解部分(VLR/B),是长期真实价值与账面价值的偏差,值差越大,说明它的未来成长前景越广阔。RKRV将长期价值VLR看做是关于公司并购前的会计变量与其所属行业的特性作为倍数的方程,这意味着公司的长期价值取决于其所在行业的长期价值,后者高则前者高,反之亦然。RKRV的实证研究发现,在美国,并购最有可能发生在具有较低长期真实价值的行业里。这是因为那些长期成长前景不太明确的公司有着较大的动力去尽可能捕捉难得的短期被高估价值的机会,以缓冲未来长期低价值的冲击。本文同样也用该假设对英国并购市场进行检验。

假设3A:并购公司的长期成长空间比非并购公司小。

假设3B:主并公司的长期成长空间比目标公司小。

这组假设背后的依据是,公司经理预见长期下滑的趋势,为了克服内部治理的局限性,不得不通过兼并这种外部治理的方式来抑制下滑的趋势。

(四)并购趋势检验:并购公司VS非并购公司,主并公司VS目标公司

假设4A:随着错误价值被高估的不断增大,公司参与到并购活动的可能性也在加大(无论是作为主并公司还是目标公司)。

假设4B:随着错误价值被高估的不断增大,公司成为主并公司的可能性也在加大。

该组假设是得到SV和RKV的理论支持的:错误定价会引发并购浪潮。其背后暗含了错误定价趋势的增强不但使得并购行为愈加频繁,而且还能据此辨别谁是主并公司、谁是目标公司。

三、样本数据

(一)样本选取标准

首先,并购样本取自Thomson Financial SDCM&A数据库。其筛选标准如下:

(1)并购必须最终得以实现完成,并且主并公司与目标公司必须来自英国;

(2)目标公司在宣布收购前4周的市场价值至少在1百万英镑以上;

(3)兼并提案公告介于1985年1月1日至2005年12月31日;

(4)如果并购方为取得同一目标进行了多次收购尝试,只有第一次并购公告包含在样本中。

按照这些标准筛选出1 668项收购案。笔者发现,公司并购大多发生在1985年之后,并在90年代晚期达到高潮。这一时期公司并购数量多、频率高、所涉及的资金量大。

然后,笔者从DataStream数据库获取涉及这1 668并购案的企业的市场价值和会计数据。为确保公司市值不受到宣布并购消息的影响,严格选择并购公示前一个月的并购公司的市场价值与相应的会计数据。

接下来,采用三大步骤筛选会计数据。第一步,计算市净率M/B当中的账面价值B,需要从会计年终数据中获得。且会计年终数据必须比其相对应的市场价值的时间至少早三个月以上,这是为了保证市场(主要指股东或股民)能有一段相对充裕的时间来获取和吸收最近发布的财务信息。第二步,将第一步中的标准与关于获取市值时间的要求联系起来,这样做的意义在于既要保证市场价值的时间为并购宣布的前一个月,同时又要使得最近一期年度会计报表时期比市值时间至少早三个月;两项要求结合起来就是年终结算日期要比并购宣告日至少早四个月。第三步,如果不能满足第二步,即如果该期的年终结算日与并购宣告日间隔不到四个月的话,则退而求其次,选取更早一年的年度财务数据。

经过几轮筛选,最终样本数确定为374例成功的收购案。

(二)并购公司与非并购公司的特点比较

市场价值、账面价值、运营能力和净收入等会计信息都来源于datastream数据库。其中,市净率M/B是最重要的,它是一个公司的价值膨胀与否的指示器。在我们的整个样本数据中,主并公司的M/B平均值是4.83,整个并购公司群体是3.69,而非并购公司群体是3.59,目标公司仅为2.55。有趣的是,整个并购群体,特别是主并公司的市净率M/B远远高于非并购公司群体,目标公司的市净率M/B明显低于非并购公司群体。

英国市场的这一结果与RKRV和SV对美国并购市场的研究结果并不一致。美国的研究结果表明主并公司和目标公司的M/B都远高于非并购公司群体,显示了并购事件中的双方都被严重高估的事实。英国并购市场的市净率的结果初步表明,英国和美国的目标公司可能存在着很大的不同,英国的目标公司被低估的程度远高于美国被低估的程度。

(三)行业分类

新古典经济理论,比如Andrade et al.(2001)提出,并购事件总是发生在特定的领域和行业。[5]因此,对样本公司进行行业分类,是英国并购市场错误定价实证研究的重要前提。本文采用由Fama和French提供的分类方案,按照SIC编码将总样本中的公司(无论是非并购公司还是并购公司)划分为12大行业。

本研究借助横截面回归方法对样本进行了处理,结果显示,跨行业的并购行为比率显著高于行业内部的并购行为比率(F值为77.89)。另外,本研究还对关于主并公司(或者目标公司)均匀分布于12行业的原假设进行了χ2检验,其结果是χ2=255.7(216.1),即拒绝原假设。这些检验结果都说明该研究样本呈现出并购行为汇聚于某些特定行业的特点,证实了行业冲击是市场错误定价的重要驱动因素,从而支持了Shleifer和Vishny(2003)的观点。

四、实证研究的结果

(一)并购公司VS非并购公司的错误定价

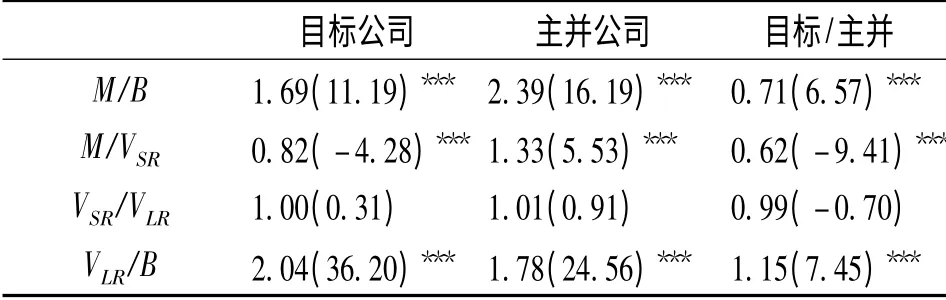

表1展示了并购公司和非并购公司分别相对于自身的真实价值的绝对错误定价以及非并购公司和并购公司之间进行比较时的相对错误定价。

表1 并购公司与非并购公司错误定价的结果

前面模型的讨论分析中,对M/B的三大组成部分的计算采用的是对数形式,然而表1中采取的是倍数的形式来表达M/B及其组成部分M/VSR,VSR/VLR,VLR/B,这是为了方便读者能够对结果有更直观的理解。其中,表中的第二、三列分别呈现并购与非并购公司股票价格的绝对错误定价;第四列展示的是相对于并购公司,非并购公司错误定价的程度,即该列反映了相对错误定价。M/B及其分解部分都对应错误定价的结果,括号内则报告其结果所对应的t统计量,并且*代表1%的显著性水平,**代表5%的显著性水平,***代表10%的显著性水平。

首先,并购和非并购公司的M/B比率并无显著差异。有趣的是,M/B的第一分解部分M/VSR即短期的错误定价,在并购和非并购公司之间并没有呈现出太多差异。同时,在检验并购和非并购公司各自的M/VSR值时,发现双方自身也没有呈现出显著的短期错误定价。因此拒绝假设1A。

其次,假设1B检验的是第二分解部分即长期错误定价VSR/VLR。从表1可看到,在同一行业中,并购公司在并购前一年被高估价格约2%(t=2.46),而非并购公司则被低估了2%;再将并购与非并购的VSR/VLR进行比较,非并购公司比并购公司显著低估了4%(t=2.01)。这些数据表明假设1B成立。

由此可以看出,并购与非并购公司的市场价格偏差关键在于行业长期错误定价(VSR/VLR),而不在于公司特有的短期错误定价M/VSR。换言之,造成市场错误定价的根源是市场系统本身,而不是某个个案(或者说不是源自于非系统性的风险)。因而,行业层面上的长期错误定价引发的将是一波并购浪潮。或者反过来说,并购浪潮的出现传递出非理性的市场讯号,当前的股票价格或被严重高估或被严重低估,存在很大的套利空间。虽然并购公司(主并公司与目标公司)的高管们都感知到了错误定价的存在,但由于并购双方的高管们的立场各异,促成了并购的完成。具体而言,一方面,目光长远的主并公司高管感知到自家公司的股价已被严重高估,为给股东提供更多硬资产,确保其长期利益的最大化,就得收购被严重低估的目标公司;而从长期来看,市场会逐渐修正其错误的定价,被高估的收购方股价最终会回落至正常值,所收购的目标公司的股价也会上升至它原本应有的价格水平,这样一来就大大减小了主并公司股东的损失。另一方面,目标公司的高管们自私自利的本性会促使他们愿意接受定价并不合理的收购要约,因为股票期权、金降落伞等激励机制使得他们可以将被高估的股票兑换成现金,实现自身利益的最大化。这就是Shleifer和Vishny(2003)所提出的市场择时理论。

(二)主并公司VS目标公司的错误定价

表2和表1相似,不同的是表2提供了并购公司集合中的主并公司与目标公司错误定价的结果。

表2 主并公司与目标公司错误定价的结果

表2采取倍数的形式报告了主并公司和目标公司股票价格的错误定价情况。其中第二、三列分别呈现目标公司与主并公司股票价格的绝对错误定价;第四列展示的是相对于主并公司,目标公司错误定价的程度,即该列反映了相对错误定价。M/B及其分解部分都对应着错误定价的结果,括号内则报告其结果所对应的t统计量,并且*代表1%的显著性水平,**代表5%的显著性水平,***代表10%的显著性水平。

该表中,目标公司的平均M/B比率要比主并公司明显小29%(t=6.57),其中第一分解部分M/VSR在二者之间呈现出更大的差距,偏离了38%(t=-9.41)。说明目标公司和主并公司的差异基础在于短期错误定价,这和并购与非并购的错误定价结果正好相反。主并公司在短期是绝对地被高估了33%(t=5.53),而目标公司却绝对地被低估了18%(t=4.28)。该结果完全符合错误定价理论的预期,支持了假设2A。这与RKRV所研究的美国情形基本相同。

此外,虽然由于篇幅限制,表1和表2没有提供非并购公司VS主并公司以及非并购公司VS目标公司错误定价的比较结果。但是本研究事实上对此作了比较分析。其结果表明,非并购公司的短期价值比主并公司低估了24%(t=5.33),但比目标公司高估了23%(t=4.36)。这与前面所分析的并购与非并购公司的错误定价没有太大区别的情形形成了鲜明的对比。这一关于短期错误定价的结果强有力支持了SV和RKV理论对主并公司价格往往被高估的预测,但却推翻了目标公司被高估的假设。英国的目标公司被绝对低估的情况与美国不相一致。

假设2B是对主并公司和目标公司长期错误定价的检验。从表2可以看到,无论主并公司的VSR/VLR(1)还是目标公司的VSR/VLR(1.01)都未被高估;并且并购双方之间的VSR/VLR差别(0.99)也不显著(t=-0.7)。这表明主并公司在行业层面上的错误定价并无显著区别于目标公司,从而批驳了RKRV所预测的主并公司和目标公司长期价值被高估且两者差别显著的结论,证实假设2B不成立。

(三)长期真实价值与账面价值之比

假设3A和3B是关于M/B的第三分解部分VLR/B的预测。事实上,VLR/B反映的是某企业未来的成长前景,是从M/B比率中剥离掉错误定价后剩余的那部分,与错误定价无关。

由表1可以看出,并购公司的长期真实价值VLR比账面价值高出88%(t=40.81)。非并购公司的该比值甚至更高,达2.03倍(t=110.46)。因此与非并购公司相比,并购公司的长期增长前景并不被十分看好(t=4.65),假设3A成立。

再看看并购公司内部,主并公司与目标公司之间关于VLR/B的比较。表2的结果表明,目标公司的增长前景超出主并公司15个百分点(t=7.45),假设3B在英国成立。这与RKRV研究美国的结果相一致。

(四)并购强度的趋势

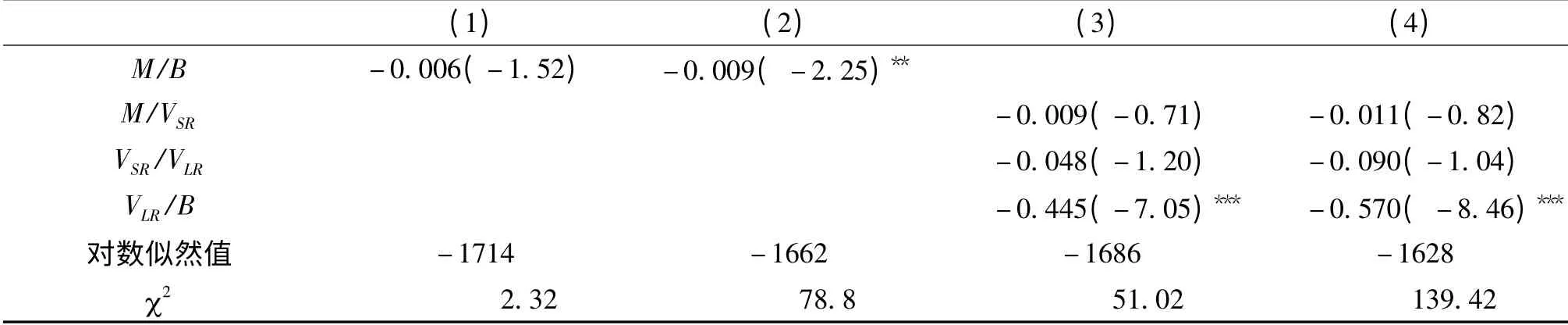

假设4旨在检验高的M/B比率和显著的错误定价是否与并购活动的强度有关系,通过表3和表4所报告的概率回归结果来验证。

表3 概率回归结果(并购公司VS非并购公司)

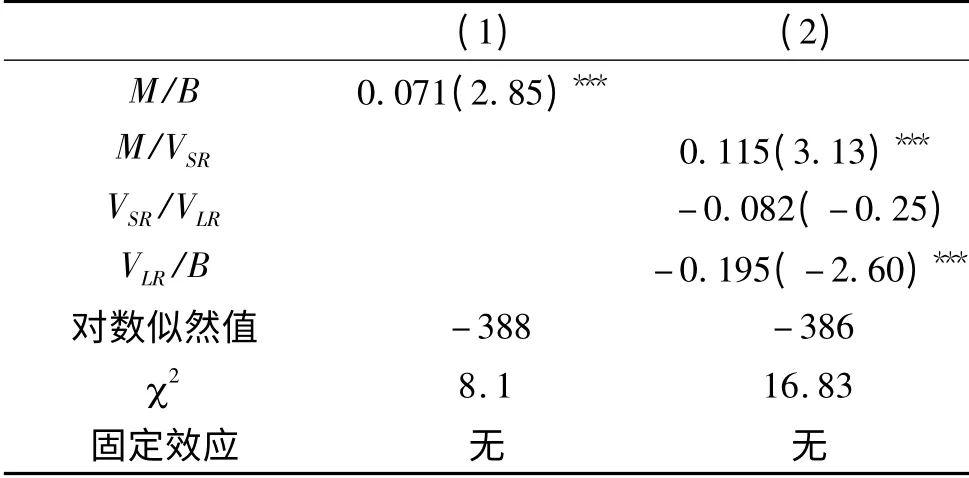

表4 概率回归结果(主并公司VS目标公司)

表3检验的是并购与非并购的概率回归,视并购公司(包含主并公司和目标公司)为价值1,非并购公司为价值0。第(1)列表明,并购与否的可能性并没有受到M/B水平高低的影响。第(2)列则说明,引入年份固定效应后,反而使得M/B比率与并购的可能性呈显著负相关(t=-2.25),即M/B比值越高,并购发生的可能性(强度)越小。这一结果与假说相悖,也与RKRV关于美国的结果相反。

第(3)列将M/B替换成其三大分解成分,检测他们与并购强度之间的关系。短期与长期错误定价(即M/VSR和VSR/VLR)对并购强度的影响都不显著,而长期账面价值比(VLR/B)却对之有着非常显著的负相关影响。第(4)列进一步显示,当加入年份固定效应时,以上结果变得愈加显著。这表明英国的并购的状况和强度年份之间差别较大,并购浪潮集中在某些特定年份,企业的成长机会与并购的浪潮息息相关。这些结果都与美国实证分析出来的结果刚好完全相反,推翻了假说4A。本研究认为错误定价对并购强度的影响不显著主要在于主并公司与目标公司错误定价的方向相反,即主并公司价格被显著地高估,目标公司价格被显著地低估,二者相反错误定价很大程度上被相互抵消了,因而这里的并购强度检验不是很成功;更合理的做法应该是分别对主并公司(令其值为1)与非并购公司(令其值为0)、目标公司(令其值为1)与非并购公司(令其值为0)进行概率回归分析。由于篇幅限制,这里并未提供该检验的具体数据。但其总体结果仍表明,越是处于价格被高估的行业的主并公司越有可能发动并购;越是价格被低估的公司越有可能成为收购的主要目标。这支持了假设4的说法。

表4则将表3的虚拟变量替换为主并公司(令其值为1)与目标公司(令其值为0),用以检验高M/B比率和价格被高估(或低估)的公司成为主并公司(或是目标公司)的概率有多大。由于该子样本较少,主并公司的数目按照年份顺序来看没有发生太大变化,因而省略掉年份固定效应。结果表明:M/B比值越高,成为主并公司的可能性就越大(z=2.85);短期的价格越被高估,成为主并公司的可能性就越大(z=3.13);长期真实价值与账面价值比越低,这意味着未来发展空间越小,其收购其他公司的需求与愿望就越强烈(z=-2.60)。这些结论都支持假设4B。

五、结 论

本文在修正完善RKRV模型的基础上,运用经济周期的思想方法以及横截面回归和概率回归方法,以1985-2005年英国374个并购案为样本,对错误定价与企业并购的关系进行了实证研究。结果表明,错误定价是英国并购市场重要的驱动因素。这与SV和RKV的理论假说是一致的。而错误定价在并购公司与非并购公司、主并公司与目标公司之间表现为完全不同的形式:并购公司与非并购公司无呈现出明显的短期错误定价的差别,反而是长期错误定价的结果显著,并购公司自身是绝对地被高估,非并购公司自身绝对地被低估,并购公司的错误定价理所当然地高于非并购公司;而主并公司与目标公司的错误定价则主要体现在短期而非长期上,主并公司自身在短期是绝对地被高估,目标公司是绝对地低估。

研究还表明,用经济周期法分析问题更符合实际。文中揭示了由长期行业特性造成的错误定价决定的是并购的是与否,而公司自身引起的短期错误定价决定的是谁收购谁。

此外,本文不但检验了错误定价的并购驱动理论,还附带揭示了公司的未来成长前景也是影响并购的另一要素。主并公司看中的是目标公司较好的未来成长机会,目标公司看中的是主并公司当前的高市值。双方各取所需,相得益彰,促成并购。

[1]A.Shleifer,R.Vishny.Stock Market Driven Acquisitions.Journal of Financial Economics,2003,70(3):295-311.

[2]M.Rhodes-Kropf,S.Viswanathan.Market Valuation and Merger Waves.Journal of Finance,2004,59(6):2685-2718.

[3]符蕾.并购前的市场错误定价理论研究——对现有模型的探讨与修正.求索,2012(10).

[4]M.Rhodes-Kropf,D.T.Robinson,S.Viswanathan.Valuation Waves and Merger Activity:The Empirical Evidence.Journal of Financial Economics,2005,77(3):561-603.

[5]G.Andrade,M.L.Mitchell,E.Stafford.New Evidence and Perspectives on Mergers.Journal of Economic Perspectives,2001,15(2):103-120.