中小投资者保护与上市公司控制权私利:基于法执行的视角

2013-06-13丁建臣

□汪 慧 丁建臣

我国证券市场设立以来,有关投资者保护的法律法规不断出台,但市场上内部人侵害中小投资者利益的行为屡屡发生,原因何在?本文拟从制度执行的角度对问题作出回答。以2003-2011年上市公司发生的控制权转让事件为研究对象,从制度执行视角度量了我国投资者保护的实际执行情况,实证分析了中小投资者保护对控制权私利的影响效果,探寻了投资者权益受保护程度与法规完备程度出现部分背离的原因,为今后投资者保护制度的改进提供了理论支持。

一、投资者保护的法执行指标与国际比较

法律执行指标可以度量投资者保护的真实状况,因而近年来为研究者所青睐。La Porta et al.(1997)采用司法体系效率、实质法治、腐败程度、政府剥夺风险和毁约可能性四类指标来度量。La Porta et al.(2006)向49个国家的律师发放了问卷,调查各国在强制披露、责任规范和公共执行等方面情况作为法律施行指标。Djankov et al.(2008)也通过律师问卷调查方式,考察了72个国家对控股股东关联交易的规范程度,最后采用抗自我交易指数衡量少数股东抵制控股股东自利性关联交易的法律保障程度。

我国学者姜付秀等(2008)依据“德尔斐法”的原理,请理论界和实务界专业人士独立打分,得出投资者保护指数的内容和权重,并据此计算每家公司投资者保护指数。该指数包括知情权、股东对公司利益的平等享有权等五个方面,涉及公司财务报告质量、关联交易、大股东占款等十一项子指标。该指数内容较为宽泛,主要是针对全体投资者而不仅仅中小股东的保护。候宁等(2010)从樊纲、王小鲁(2001、2004、2007)的报告中选取了与投资者保护程度相关中的相关的五个指标构建了投资保护执行指标。指标包括市场中介组织的发育、对生产者合法权益的保护、市场分配经济资源的比重、非国有经济的发展、减少政府对企业的干预五个方面。这些指标是替代指标,隐含的前提是市场化程度越深的地区,投资者保护程度越高。2007年证监会开展了“上市公司治理结构专项自查”的调查。该调查主要从抗董事权、信息披露和投资者保护实施三个方面设定与投资者保护执行情况的相关答卷问题,合计共有22个与投资者保护相关的答卷问题。沈艺峰等(2009)根据我国上市公司对这些问题的答复,整理出我国投资者保护微观层面的数据。该指标的调查问卷是由证监会下发到上市公司的自查问卷,上市公司在回答时可能会具有一定的自我保护的倾向性,不够客观。此外,问卷主要由上市公司对照公司的内部规章制度来回答,有可能存在规章制度与实际遵守不同的问题。总体来看,由研究者自发调查整理的指标有可能会遭遇权威性与客观性的质疑,因而文章更倾向于借鉴La Porta et al.(1997)年的做法,用国际权威机构发布的指标来度量我国投资者保护的法执行状况。

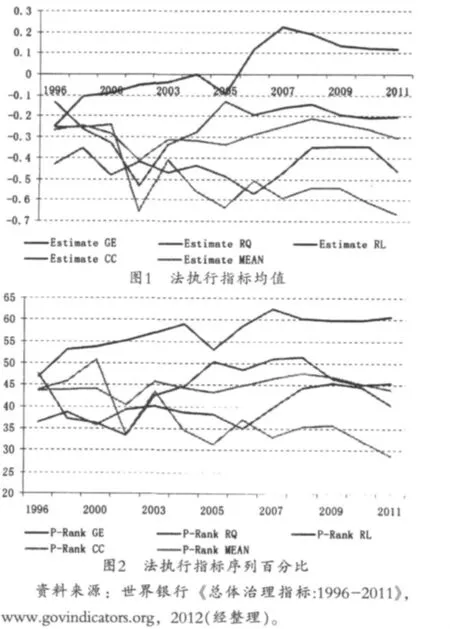

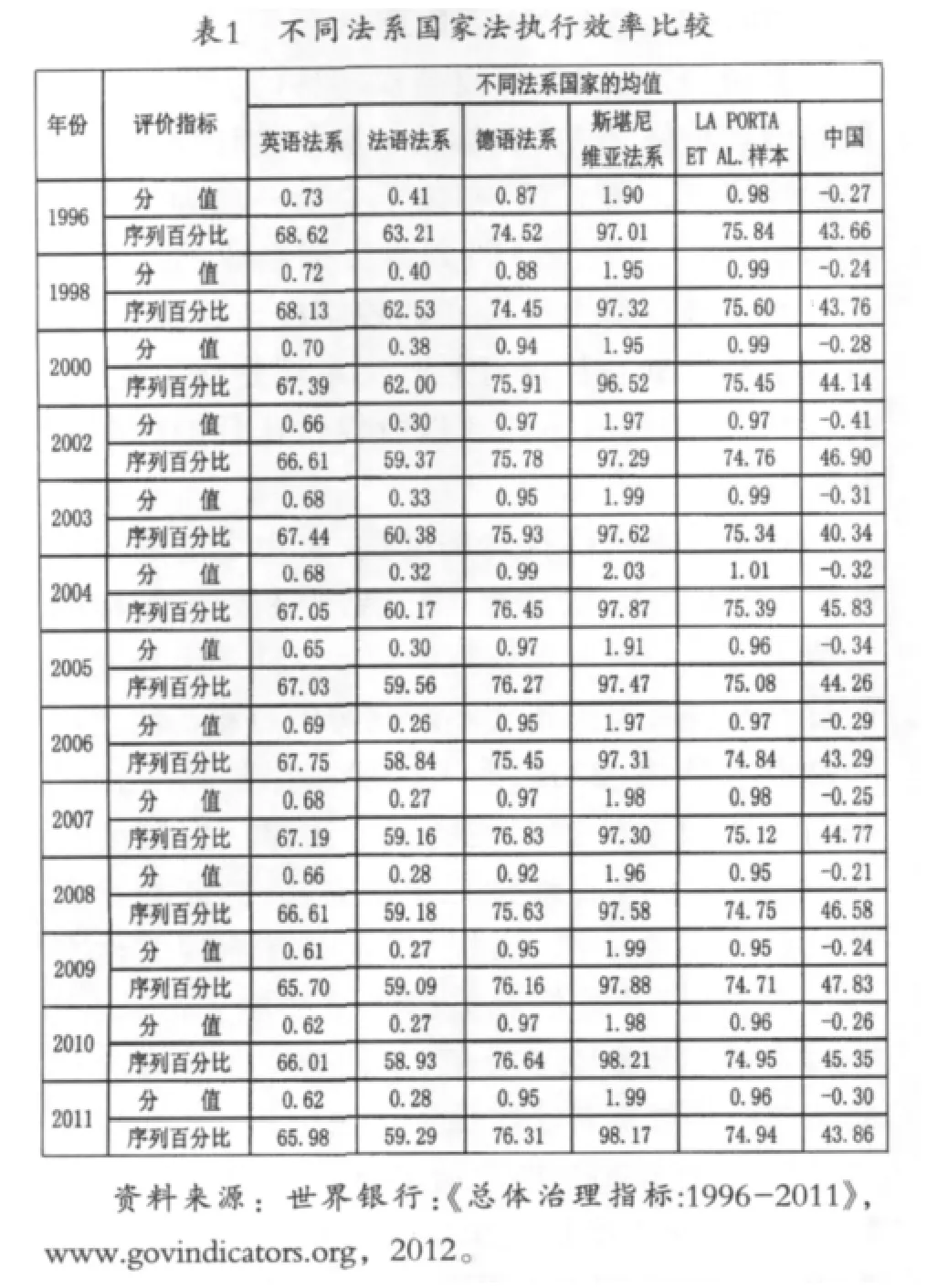

Pistor(2001)在法律的不完备理论中分析了金融市场的特点,认为行政机关在金融监管中应当主动监管。在度量一国投资保护执行能力时不仅要包括法律方面的指标,也要考虑政府行政监管指标。本文选用世界银行的国家治理数据库中关于法律与政府行政监管的指标来度量一国的投资者保护法执行效率。第一,法律规则指标(RL),主要描述一国法律法规的应用程度、公众对其的信任度以及一国暴力机关的运行质量。该指标与法律执行直接相关,反映了一国的立法现状。第二,治理有效性指标(GE),主要描述一国设计、执行和评估公共政策的能力与独立性。在世界各国直接影响证券市场的规范性文件先由金融监管机构制定,之后再上升为法律条文。这样,在评价一国投资者保护的执行时,应当关注该指标。第三,规制质量指标(RQ),主要衡量政府为推动非公共部门发展,所制定的各种监管制度的有效性。该指标可以反映一国金融监管效率的状况。第四,腐败控制(CC),主要衡量一国政府部门滥用公共权力牟取私利的可能性。腐败控制反映执法主体反寻租的能力。无论是司法执行还是行政执行都要考虑到执法主体的监管问题,执行中的权力寻租势必导致执法有效性的下降,应用该指标可以度量投资者保护中监管腐败处理现状。四大指标各有侧重,在下文中笔者将用这四项指标的均值作为投资者保护法执行的指标。

世界银行分别从分值与序列百分比二个维度衡量了一国的法执行情况。文章将用这两类数据分析我国投资者法执行效率的绝对与相对状况。分值取值区间位于-2.5至2.5间,分值越高说明该国投资者保护效率越高;序列百分比分值直观反映出一国投资者实际保护在国际中的位次,百分比分值越高,该国投资者保护的位次越高。

分项来看,如图1和图2显示,在测度区间,我国治理能力、规制效力与法律约束指标的分值与序列百分比值均处于中等偏下水平,并呈上行再回落的态势;反腐败指标的两值基本下降趋势明显,并于近年落入了下游区间,直接拉低了我国投资者保护法执行的总体效率。指标均值平滑了分项指标的变化幅度,更均衡反映了我国投资者保护的现状。就投资者保护执法的分值均值而言,如图1所示,从1996年至2011年该值都低于中值0,在-0.42至-0.1之间波动,这意味着我国投资者保护水平在全球中处于中下游。该值在2008年达到了顶峰,之后出现了回落,2011年分值甚至低于1996年。就序列百分比均值而言,如图2所示,从1996年至2011,指标序列百分比值都低于中值50%,都在40%至47%之间波动,这意味着在全球215个国家中,不足50%的国家位次低于我国。与分值相同的是,我国序列百分比指标出现了反复,在2008年达到了顶峰,2011年回落至43.9%,几乎与1996年持平。总体来看,我国的投资者保护的法执行效力处于中下游水平,并且在测度期间,法执行效率受制于诸多的因素,不仅未提高,甚至还出现倒退。

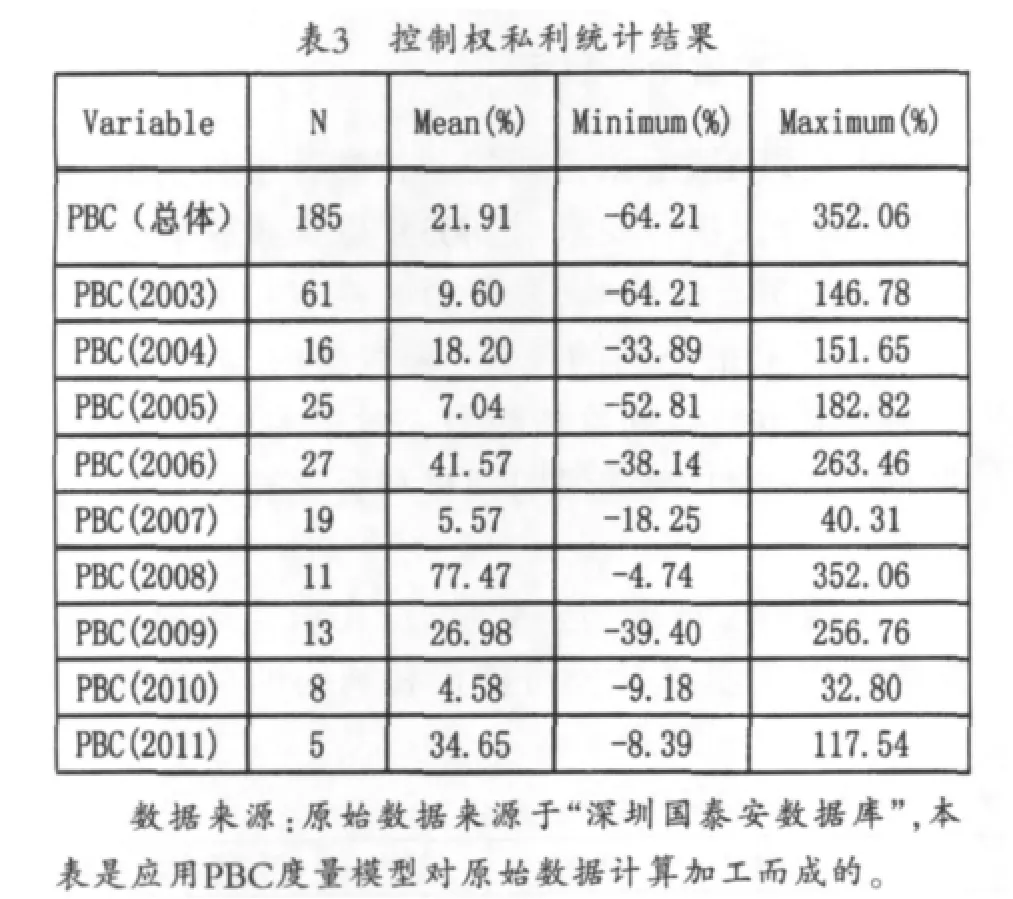

La Porta et al.(1997)的文章选择了其关注的49个国家,并按英语法系、法语法系、德语法系与斯堪尼维亚法系进行归类比较。其中英语法系包含了18个国家,法语法系包括21个国家,德语法系包括6个国家,斯堪尼维亚法系包括4个国家。本文借鉴该做法从世界银行评价的215个国家间选择了这四大法系的国家与中国进行了比较。

?

如表1所示,四大法系中斯堪尼维亚法系国家总体分值与序列百分比值要高于其他法系,德语法系次之,英美法系再次之,法语法系国家列最后。这个结果与La Porta et al.(1997)应用ICRG的司法效率、法律规则、反腐败、没收风险与会计等级这五类指标所得出的结果相符。总体趋势上,在十六年间,斯堪尼维亚法系国家法执行力较为平稳,分值保持在1.9至2.1区间,序列百分比保持在97%以上;德语法系国家法执行力稳步上行,分值从0.87稳升至0.95,序列百分比从74.52%渐升至76.31%;英美法系的法执行力呈下行超势,分值从0.73降至0.62,序列百分比也从68.62%降至65.98%;法语法系国家的法执行力也呈下降态势,分值从0.41快速降至0.28,序列百分比从63.21%降至59.29%。四类法系国家中“一平、一升、两降”使得La Porta et al.中49个国家的样本均值在16年间变化较小处于0.96至1.01区间,序列百分比在74%至75%区间。尽管四大法系国家的法执行力各有差异,但与这四大法系国家相比,无论是绝对分值还是相对序列百分比,我国执法指标的历年值均低于各大法系与其总体均值,并且我国与各法系国家的均值及总体均值的差异值变化的趋势基本一致,经历了差值扩大再缩小,到2010年起复又扩大的过程。

综合来看,在我国证券市场的投资者保护的条文不断改善时,投资者保护的法执行力并无太大的改观,始终处于四大法系国家的平均水平之下,位于较低水平。

二、投资者保护与控制权私利的研究设计

(一)基本模型与样本确定

1、样本确定

本文通过国泰安数据库收集了2003-2011年沪深A股发生的408宗上市公司股权转让事件作为观察的初始样本。按照以下标准处理了数据:1、控制权必须转让。2、非金融上市公司。3、交易价格完备。4、转让方式系协议转让。5、有明确的交易日期。6、是正常运营上市公司而非ST公司。7、财务数据和公司治理结构数据完整。经过筛除与归并,最终获得185个有效样本。

2、模型的设置与假设

影响上市公司控制权私利的因素很多,本文借鉴陈炜等(2008)与许文彬(2009)研究,构建以下基本模型并提出假设:

其中PBC表示控制权私利,LAW表示法律执行力,Xi表示各个控制变量。控制变量中包括公司的规模Asset、资本结构CS、股权转让比例ω、净资产收益率ROE、控股股东的控制力Control、管理费用率MFR、流通股的规模RL、股权分置改革RNS、行业控制变量Industry。

控制权私利的大小对证券市场至关重要,外在的法律制度的约束无疑是至关重要的,根据国内外的研究成果,在此作出假设:法律的执行与控制权私利呈负相关。在合理的制度设计下,随着法律执行力度的增加,控股股东对中小股东侵害的实际成本将上升,因而侵占动机将变弱,控制权私利水平也下降。结合La Porta et al.(1997)、Nenova(2001,2003)、Dyck等(2004)、陈炜(2008)、许文彬(2009)等人的相关研究作出表2假设:

?

(二)主要变量的度量

目前国外度量控制权私利的方法主要有两种。第一,Barclay和Holderness(1989)提出的大宗股权交易法。他们认为控制权私利可以通过控股股东大笔交易的股票单价与市场股票单价的差额来度量。第二,Zingales(1994,1995a)采用的表决权溢价法。由于我国不存在二元种类股票,并且股市结构也较为独特,因而目前国内主流的度量方法更多是对大宗股权交易法的变通。国内学者唐宗明、蒋位(2002)将控制权私利通过每股转让价格和公司净资产价值之差来测算。叶康涛(2003)、陈炜等(2005)通过分析我国上市公司非流通股转让交易中控股股份与非控股股份在转让价格上的价差,对我国上市公司控制权的隐性收益水平进行直接测算。姚先国等(2003)、许文彬(2009)以过去三年的平均净资产收益率来反映公司未来增长的预期,并将其作为控制权公共收益的近似估计,从控制权溢价中扣除,较其他几种方法更为合理。本文借鉴姚先国与许文彬的做法来度量发生在股权分置改革前上市的公司的控制权私利,具体公式为

其中,TP为发生了控制权转移的大宗股权每股的转让价格,NA为目标公司股份转让前一年的每股净资产。等式(2)右边子中第一项为大宗股权溢价,第二项是并购方对目标企业的合理预期。对于股改后上市公司的控制权转让事件,尽管合乎标准的转让仅有5例,文章还是作了变通,将(2)式中的每股净资产以股权转让日的股票收盘价替代。

对于制度实际执行的度量,应用之前的治理能力、规制效力、法律规则、腐败控制四类指标的均值来度量一国制度施行的效率。证券市场发展的过程是投资保护条文不断完善的过程。沈艺峰等(2004)、陈炜(2008)等围绕股东保护立法指标和与中小股东保护有关的其他法律法规制度与政策,根据中国证监会所发布的“维护证券投资者权益的主要法律、法规、规章和其他规范性文件目录索引”及其他有关的法律法规文本,设立十六项指标分别赋予分值,从而建立了一套比较完整的中小投资者法律保护立法指标。本文以此为基础增加了2005年之后的保护条款并进行了赋值,作为16年度量我国中小投资者法律保护程度的立法指标(篇幅所限文中略去该项分值的详细说明)。最后借鉴La Porta等(1997)做法将法律立法指标与之前法执行指标相乘,作为度量我国投资者保护的综合指标。

三、实证检验结果分析

(一)主要变量的基本统计描述

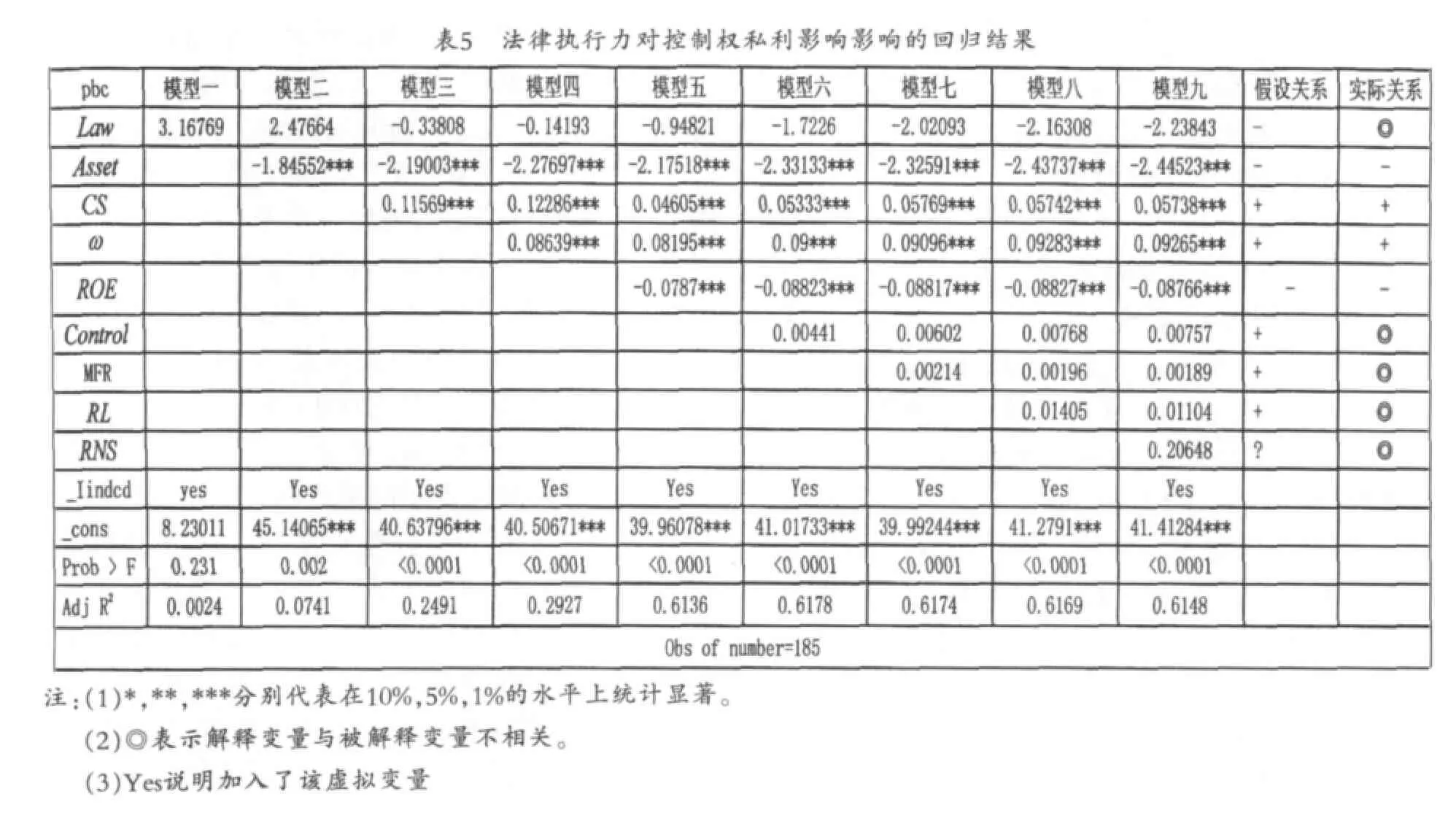

1、控制权私利的统计结果

从表3中,我们看出我国上市公司在国有股转让过程中存在控制权私利,总体上其平均水平达到了21.91%,最高值达到352.06 %,最低值为-64.21%,两者间差异甚大。在各年的控制权私利比较上,2003、2005、2007与2010年控制权私利水平处于较低的状态,其余5年控制权私利均处于较高水平,尤其是2008年达到了顶峰,但从各年数据分析看不出控制权私利水平变化的一般规律。

?

(二)控制变量的基本统计结果

从表4中已测算的数据中可以看出(1)公司总体的资产取对数后均值为20.62,通过检验,呈正态分布。(2)资本负债率的均值与中值均超过50%,如果债权人能联合起来,可以对大股东形成有效约束。(3)股权转让比例的最低值为0.24%,最高值达70%,上市公司涉及控制权转移时的股权比例差异巨大。(4)净资产收益率均值为正,在股权转让当年,总体上企业还是获得了正的收益,但显然低于通过控制权获得的收益。(5)第一大股东所持股份比例扣除第二大股东至第五大股东股份比例之和的值最低为-33.86%,最高达74.19%,差异较大。但该指标的均值与中值均为正,反映了大部分的样本企业在控制权转让时具有绝对的控制优势。(6)管理费用率的均值达32.15%,表明这些上市公司交易前一年总的管理成本处于较高的水平。(7)流通股比例的均值与中值均低于50%,这样的比例结构反映了大宗股权交易时,在一股一票的基本投票原则上,非流通股股东在进行转让决策上具有较大影响力,足以左右交易的行为。流通股股东股权分散,很难对这种交易进行有效的监督。(8)观察样本中有76%的上市公司在大宗交易转让之前完成股权交易,剩下的24%的企业中绝大部分交易在股权分置改革完成后不久,仅有5家不涉及股权分置改革问题。

?

(三)两者关系的经验分析

在数据处理时,文章对所有的变量数据进行了规划,弱化了由于不同变量间数据分布不均衡的特征。规划后变量数据趋于均衡,数据的相关系数有了量的意义,可以据此对各个因素影响大小做出较为合理的判断。在回归时由变量众多,采用了逐步回归法,筛选最有影响力的自变量。

表5列示了模型的实证详细结果。如表5中的模型五所示,目前影响我国上市公司控制权变量的影响因素,主要来源于四个关键的控制变量:企业的规模、资本负债率、流通股比例与企业的赢利能力。(1)企业的规模越大,上市公司控制权私利越低。这与叶康涛(2003)、陈炜等(2008)的研究结果一致,合乎基本假设。企业规模与上市公司控制权私利两者间的关联系数为-2.18,通过1%的显著性检验。并且在所有指标中,该指标对控制权私利的影响最大。(2)上市公司的资产负债率与控制权私利正相关,验证了Jensen(1986)、叶康涛2003)、陈炜等(2008)的研究结论,合乎假设。(3)流通股比例与控制私利正相关,合乎基本假设。(4)企业盈利能力与控制权私利负相关,与叶康涛(2003)、Dyck和Zingale(2004)、陈炜等(2008)研究结论一致,合乎假设。

如表5中模型六至八所示,与之前的假设不同的是股东的控制权、企业的代理成本、流通股的规模与控制权私利不相关。这意味着无论股权集中与否,企业代理成本高低、受限流通股份比例的大小均不对企业的控制权私利产生太大的影响。可能的解释在于证券市场结构二元化之时,上市公司的这些特征难以反映控制权私利水平。值得关注的是模型九引入了股权分置改革的变量,检验结果发现股权分置改革对控制权私利的影响不显著,可能的解释在于大部分数据均在股权分置改革之前,且股权分置改革完成的时间较短,其对市场的影响效应还不及显现。

如模型一至九所示,投资者保护制度与控制权私利之间的关系并不显著,逐步加入控制变量后F值变大,模型变得更有解释力,但投资者保护在各模型中并未因控制变量的增减而发生根本变化。这意味着现行的投资者保护制度并未对控制权私利起到遏制作用。可能的解释在于投资者保护的法条不断完备之际,如果法执行并未同步跟进,那么投资者实际保护效应难以显现。正如La Portal等人(1998)认为,一个强有力的法律执行制度可以替代不完善的法律制度,而弱化的法律执行将对市场造成极其不良的影响。对于监管层而言,在股权分置改革完成,A股进入全流通时期,如何加强法执行力度将是其未来工作的重点。

为了保证结果的稳健性,笔者分别用法执行的百分序列比代替分值指标,上市公司的总市值代替上市公司总资产,用上市公司的每股赢利代替核心资产收益率对模型进行了回归,并且改变逐步回归的方法,用最优子集回归优选出主要影响控制权私利的变量,最终回归的结果基本与前文一致。这表明现行投资者保护制度作用有限,受制于执行力,该制度难以有效遏制上市公司的控制权私利,保护中小投资者利益。

?

四、基本结论与启示

本文以A股上市公司控制权转让事件为研究对象,结合法执行要素对2003年以来投资者实际保护效应进行了检验,发现影响控制权私利的因素主要有上市公司的规模、资本结构、股权转让比例与上市公司的盈利能力,股东的控制权、企业的代理成本、流通股的规模与公司控制权私利无关。

在控制了以上诸多变量后,文章发现现行的投资者保护制度与公司控权私利间的关系并不显著。我们认为投资者保护制度未起作用的主因在于法执行率过低。为此监管层应当反思当前法执行与法条文背离的现状,了解成因,明确未来的监管方向。笔者认为,造成法执行背离法条文的原因有二。

其一,从立法到执法存在的时滞。新的保护条文要起作用需要经过两大主体市场执法者与被监管者的认同。对于新条文执法者要经历学习、适应与反馈调整的过程,需要花费一定时间,因而在新的监管条文出台存在一定执法者时滞。市场的被监管主体同样存在适应的过程。除了要经历与执法者相似的认识期,市场的被监管者还存在反应期。通常在监管博弈中,被监管者会通过监管者对违规行为的处罚来作出判断,决定下一步的反应策略。市场两类主体的适应过程使得短期内的执行效果并不十分明显。

其二,监管者的职能定位不明。美国的证券监管委员会的立身之本在于保护投资者的利益,因而在监管时不会受到经济周期的影响在经济低谷期,上市公司暴露出更多违法违规情节时,美国SEC严惩违犯的上市公司,表明立场挽回市场的信心。中国的上市公司监管有明显的周期性,在经济过热时监管层会加大对违法违规行为的处置,在经济过冷时减少对该类行为的处理。形成这种情势的根源在于监管者在承担监管职能的同时,还要承担证券市场宏观调控的职能。并且履行这项职能的手段之一就是通过违法违规的惩戒力度控制来实现的。经济调控职能与市场监管职能的冲突使得监管层陷入两难境地,降低了保护效率。有鉴于此,监管层应当改变周期监管的思路,结合我国的证券市场的实际情况,以保护中小投资者为主要目标进行监管再定位。同时,监管机构应当提高执法能力,加大侵害中小股东的实际违法成本,威慑潜在违法主体,加强对侵害中小股东行为的有效监管。只有在监管思路转换与监管执行效率提高的前提下,投资者才有可能增强对资本市场的信心,整个证券市场的运行效率和监管效力才能提高,资本市场才有可能长久、持续、健康、稳定地发展。

[1]A.S.a.R.W.VISHNY.A Survey of Corporate Governance.the journal of finance,52(1997):737- 783.

[2]W.M.MC Jensen,S Field,TC Park.Theory of the firm:Managerial behavior ,agency costs and ownership structure.Journal of Financial Economics,3(1976):305- 360.

[3]J.John C.Coffee,Do Norms Matter? A Cross-conuntry Evaluation.University of Pennsylvania Law Review 149(2001)2151-2177

[4]L.Z.Alexander Dyck Private Benefits of Control:An International Comparison.The Journal of Finance LIX(2004)537-600.

[5]R.La Porta,Lopez-de-Silanes,F.,Shleifer,A.,Vishny,R.,,Investor protection and corporate governance.Journal of Financial Economics 58(2000a)141-186.

[6]F.L.-d.-S.Rafael La Porta,Andrei Shleifer,Robert W.Vishny,Agency Problems and Dividend Policies around the World.THE JOURNAL OF FINANCE LV(2000)1-33.

[7]T.Nenova,The value of corporate voting rights and control:A cross-country analysis.Journal of Financial Economics 68(2003)325-351.

[8]Barclay,M.,and C.Holderness.Private Benefits of Control of Public CorpoRLns.Journal of Financial Economics,1989,(25).

[9]Holderness,C.G.,and D.P.Sheehan.The Role of Majority Shareholders in Publicly Hold CorpoRLns.Journal of Financial Economics,1988,(20).

[10]叶康涛:《公司控制权的隐性收益——来自中国非流通股转让市场的研究》,《经济科学》2003年第5期,第61-69页。

[11]唐宗明,蒋位:《中国上市公司大股东侵害度实证分析》,《经济研究》2002年第4期,第44-50页。

[12]陈炜,孔翔,许年行:《我国中小投资者法律保护与控制权私利关系实证检验》,《中国工业经济》2008年第1期,第24-31页。

[13]许文彬:《我国上市公司控制权私利的实证研究》,《中国工业经济》2009年,第120-130页。

[14]沈艺峰,许年行,杨熠:《我国中小投资者法律保护历史实践的实证检验》,《经济研究》2004年第9期,第90-100页。

[15]沈艺峰,肖珉,林涛:《投资者保护与上市公司资本结构》,《经济研究》2009年第7期,第131-141页。

[16]夏立军,方秩强:《政府控制、治理环境与公司价值——来自中国证券市场的经验证据》,《经济研究》2005年第5期,第40-51页。