文化认同驱动因素实证研究:企业利益相关者视角

2013-06-13陈列强朱巧玲

□陈列强 朱巧玲

一、引言

文化作为民族的血脉、记忆和灵魂,折射反映出一个国家物质和精神力量,已成为当前国家核心竞争力的重要内容。党的十七届六中全会决定进行深化文化体制改革,把增强国家文化软实力和影响力提高到了建设文化强国的国家战略层面,这一科学发展的重大举措标志着中国国家战略上升到了新的境界。国家崛起背后必然伴随着文化崛起,而文化崛起首先离不开文化认同(Cultrual Identity),萨缪尔·亨廷顿(Samuel Huntington,1996)就强调后冷战时代形成国家内外政治经济格局结合、分裂和冲突的关键因素就是文化认同①。党的十八大指出提高国家文化软实力和影响力,应该树立高度的文化自觉和文化自信,构建和发展现代文化传播体系,提高传播能力,使中华文化国际影响力不断增强。纵观当今世界发达国家,推动文化认同的传播主体主要有社会团体、政府组织和企业单位三类:由非政府组织主导的社会团体文化传播较为普遍,如各类教会、福特基金会、布鲁金斯学会等等,但当前我国社团生存空间和自身力量都非常小,发展还处于很低的水平,进行大规模国内外文化传播还尚待时日;由政府主导的传播主体在国外有歌德学院、法语联盟等,中国的孔子学院既属此类,但它们有地点领域限制,且仅限于习俗和语言知识的学习,否则会被看作文化入侵从而有意识地被抵触排斥②;在国内政府兴办各类图书馆、学校等,又偏重官方文化意识的表达,对民族传统文化传播欠缺;由企业单位主导的传播由于无特殊限制加上自身利益促使焕发出勃勃生机,如好莱坞、可口可乐、Facebook等席卷全球,潜移默化地增进了各国人民的文化认同。所以当文化成为经济的文化时,文化就赋予了企业传播的使命,企业应当成为传播主力,这是过去我们有所忽视的。而对于中国企业自身来说,文化认同也是其长远发展的内在需求,以中医药企业为例,中医药充满了东方文化神秘主义色彩,以阴阳五行相生相克的中国传统文化为理论基础,在世界医药学领域独树一帜,但由于缺乏数量指标验证而无法像西医那样进行现代科学评价,国际化之路异常艰难,在国内“伪中医”、“反中医”浪潮又不断挑起国人质疑的神经而被日趋边缘化,遭遇文化认同危机。如今国家新医改、“十二五”规划都对中医药的发展寄予厚望,文化认同成为了以中医药企业为典型代表的涉文化类企业发展的必然诉求。当经济成为文化的经济时,经济就被赋予了社会价值的属性,承接利益相关者责任,本文就从利益相关者视角以中医药企业为例寻找驱动文化认同的答案。

利益相关者理论由哈佛大学莫里克·多德(Mernick Dodd,1932)提出,他认为企业的发展要依靠各利益相关者的参与,企业不仅应追求股东利益还要考虑到利益相关者的整体利益③,随后伊迪丝· 彭罗斯(Edith Penrose,1959)提出企业是人力资产集合的观点为该理论奠定了基础,她认为所有利益相关者的利益最大化应是企业经营的目标④。随着现代企业理论研究的深入,恩里克·瑞安曼(Eric Rhenman,1963)等把利益相关者定义为自身谋利并按契约投入专用性资源以实现企业目标的个人或组织⑤,这得到了爱德华·弗里曼(Edward Freeman,1984)的完善形成了完整的理论框架⑥。国内学者杨瑞龙(2000)认为不同利益相关者因为契约的参与有权获得剩余,但对于企业目标实现和管理决策影响程度有所不同⑦,陈宏辉(2003)在此基础上按重要性、紧急性和主动性维度,将利益相关者分为核心(管理者、员工、股东)、蛰伏(供应商、经销商、债权人、政府、客户、媒体)和边缘⑧(特殊利益团体、社区、后代等)三种类型⑨,李维安(2004)也实证分析了企业的不同利益相关者与信用治理的关系⑩,纪建悦(2010)的结论表明利益相关者的满足度越高则会投入越优质的专用性资源,对企业的贡献也就越大最终形成良性双向互动⑪。

二、理论分析与假说提出

现代企业契约理论中迈克尔·詹森(Michael Jensen,1976)等认为企业是不同群体和个人间一组复杂的隐性或显性契约交汇所构成的法律实体,利益相关者通过缔结与履行契约来达到为自身牟利的目的⑫。由维克托·弗鲁姆(Victor Vroom,1964)的期望理论可知人对实现某目标的满足度较高时,他的动力才能越大⑬。那么根据本文研究目的,我们可以推之如果将企业对于各利益相关者的经济激励作为对他们的满足,则这种满足越大越能激发他们质量越高、数量越多的专用性资源投入,这些投入能让企业更好的实现经营目标和实施文化传播行为,从而对企业获得文化认同产生积极影响,当然各利益相关者投入的专用性资源作用效果不同,各自的边际贡献也有所不同。由此我们提出假说1:企业对各利益相关者的满足与企业文化认同度正相关,且各自边际贡献不同。

但是这种满足是通过企业对利益相关者的分配来实现的,需要其花费相应的资源为代价,因此企业对利益相关者满足同时有收益和成本两方面的效应。参照杰弗瑞·哈里森(Jeffrey Harrison,2010)等的论述,我们认为利益相关者对文化认同的要求是基于自身利益满足而形成,且各自带有的期望⑭。具体而言,如管理层、员工和股东三类人员作为企业的核心利益相关者,直接参与企业实际生产劳动与经营运作,其利害关系与企业的长远发展最为紧密,按照亚伯拉罕·马斯洛(Abraham Maslow,1943)需求层次理论⑮可知他们会对企业参与如文化传播等长期获利、更高层次的社会性活动持支持态度和给予积极评价,发挥的作用也应比较显著,加之文化传播收益,最终使企业获得更多的文化认同。而如经销商、债权人、政府⑯等蛰伏利益相关者不直接参与企业经营,所提供的专用性资源也只承担着企业部分经营风险,所以只要其当前的利益得到满足和不受损害,较核心利益相关者而言不太会关心如企业文化传播这样长远发展事项,甚至还可能认为这种行为是企业贻误盈利时机和浪费宝贵资源的不负责任的表现,加之传播行为本身的成本可能使企业雪上加霜,就会对其持反对态度,这样他们发挥的作用就并不明显。由此提出如下假说2:蛰伏利益相关者对企业的文化认同度作用不显著,而核心利益相关者对企业的文化认同度作用显著。

三、研究设计

(一)模型设定及估计方法

基于前面的分析,企业各利益相关者的满足程度是驱动文化认同度CIit的重要因素,即可以表示为如下面板数据模型:

其中,i=1,…,n;t=1,…,T,β为系数项,CIit为第i个企业第t年的文化认同度;Xit为各利益相关者满足程度的待检验解释变量;Zit为控制变量;εit为随个体与时间而改变的扰动项,μit为代表个体异质性的截距项。

对此模型的估计有以下三个注意事项:首先,在模型形式选择上面板数据模型分为随机效应或固定效应的混合估计、变系数和变截距三种模型类型。为避免模型形式设立错误造成估计结果偏离,需要构建协方差检验及豪斯曼检验就具体设立形式进行分别验证。结果表明在应用本文样本进行参数估计时,固定效应变截距模型为最佳选择。其次,因为企业间存在差异,因而模型可能存在异方差问题,我们采用面板修正标准误差法对其进行修正,它不仅能消除了存在的异方差而且也减弱了时序相关性⑰。最后,由于面板数据综合了来自横截面及时间序列的信息,它同样存非平稳时间序列中的伪回归问题,但由于本文选取的样本是跨度为六年的数据,时间序列较短可不必考虑对面板数据进行单位根检验⑱。

(二)研究变量选取

1、文化认同度。文化认同是一种主观的文化价值判断,要测量这个理论上的概念考虑到数据可得性和参考谢小芳(2009)的研究,我们选择企业的“销售毛利率”作为间接替代指标⑲。由于现阶段中医药在西医药较为强势的大环境下更多是扮演补充替代的角色,如果消费者坚持购买毛利率较高的中医药产品不仅能反映企业可获得更多利润,同时也反映出消费者更倾向选择有中医药文化溢价的产品,这种产品认同背后所隐含的是对文化的认同。这也从后文样本企业的销售毛利率起伏时序和近年来中医药文化冷热趋同性上得到反证。

?

2、管理层满足程度。进行了高度专用性人力资本投资的管理层其主要的利益是源于对企业运行的控制力的需求而不仅仅是获得薪酬,我们用“留存收益资产比”从资金管理上作为衡量指标来反映管理层的满足。

3、员工满足程度。企业提供的服务和产品是员工劳动的结果,其主要目标是获得较多薪酬,所以选取“支付给员工的现金比率”作为衡量指标。

4、股东满足程度。股东特别是大股东是企业的重要投资者承担着企业不可转移的经营风险,非常关注企业的长久发展,“资本保值增值率”反映了资本的保全和增长,代表了企业对股东的满足。

5、供销商满足程度。与供应商良好合作是企业正常运营的重要条件,“应付账款周转率”比率越高表明企业占用供应商货款时间越短,越利于供应商资金的运营和周转。与之相对,“应收账款周转率”越低说明企业给予经销商的返款条件越宽松,越利于经销商的经营,但用其负数作为满足指标。

6、债权人满足程度。企业占用债权人的资金对其承担借贷安全和到期还本付息的责任,较高的负债率意味着较高的企业债务风险,是对债权人利益的损害,参考纪建悦(2009)的研究,我们采用“资产负债率”的负数作为衡量债权人利益满足的指标⑳。

7、政府满足程度。政府需要企业通过纳税的方式对其满足进而提供公共服务,为企业发展创造良好的外部环境,可以“资产纳税率”来衡量。

8、媒体满足程度。通常企业的营销投入如广告对文化认同度有很大的影响,但考虑营销支出数据的不可得性,我们用“销售费用率”来表示媒体满足程度。

9、控制变量。由于不同规模的企业通常对利益相关者的满足程度不同进而影响到企业文化传播行为,因此以“总资产”对数值代表企业规模作为控制变量,以便更准确进行分析。各指标㉑汇总见表1。

(三)样本选择及数据处理

我们选取样本区间为2006-2011年㉒沪深两市A股中医药概念类公司为研究对象,为保证数据的完整性和消除非持续经营对企业的影响,考虑到产品文化认同的滞后以及克服内生性问题,本文选择2005年以前上市的公司从中剔除异常企业如(600671)ST天目的数据,并对被解释变量文化认同滞后一期,故最终得到34家公司,6年共计204组数据作为研究样本,如表2所示。相关数据均来源于巨灵(GENIUS)金融平台及国泰安(CSMAR)金融数据库,由于会计报表数据只是账面价值,因此本文在数据处理中以2005年为基期的通货膨胀指数(CPI)对总资产数据进行平减,指数数据来源于中经网㉓,并使用STATA 12版本软件进行分析。

?

四、实证结果

(一)描述性统计

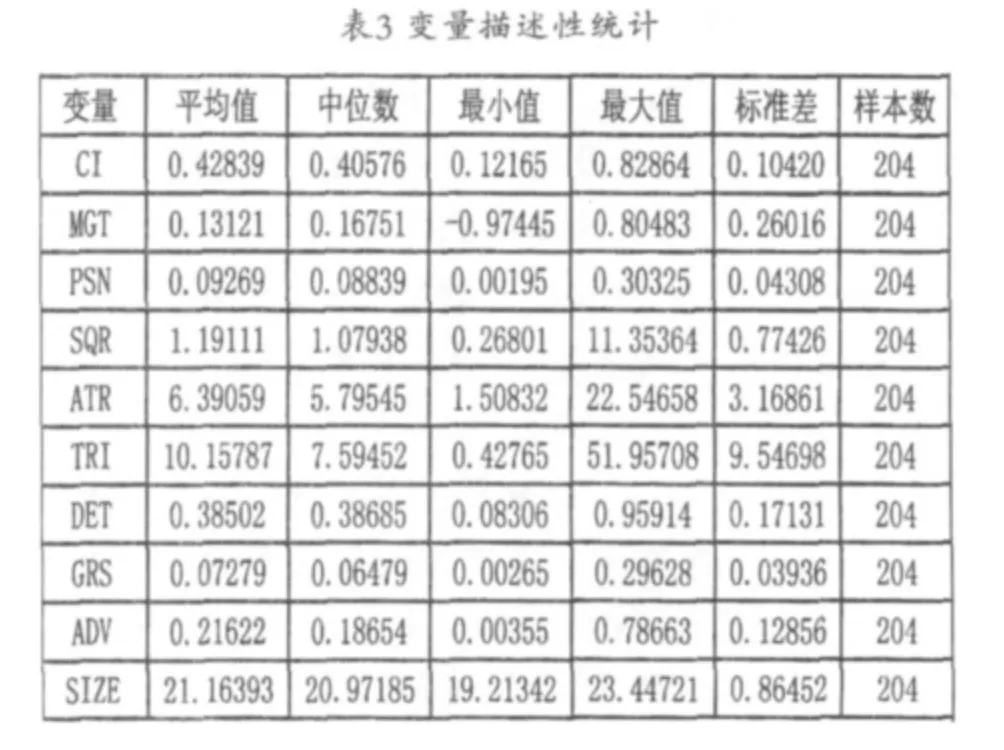

图1反映了从2005年到2011年样本企业产品总体的文化认同度是呈上升趋势由0.40上升到0.46,但走势有起有伏,其中2006年降幅较大约为两个百分点,2007年、2009年升幅较大都约为三个百分点,这可能与当年中医药界发生的一系列大事有关㉔,形成了文化认同度的变化。表3反映了主要变量的描述性统计,其中文化认同度的均值约为0.43,标准差约为0.10,说明不同样本企业的文化认同度差异较小,具有一致趋势;管理层、股东、供应商、经销商各自的满意度标准差相对较大,而其它利益相关者满意度的标准差相对较小,说明随着近来新医改政策效应逐步突显和社会对中医药文化的重新关注,中医药企业在外部供销和内部经营上差异较大,企业纵向整合水平和经营绩效显现出两极分化趋势,行业内出现了优胜劣汰状况。

?

(二)实证结果

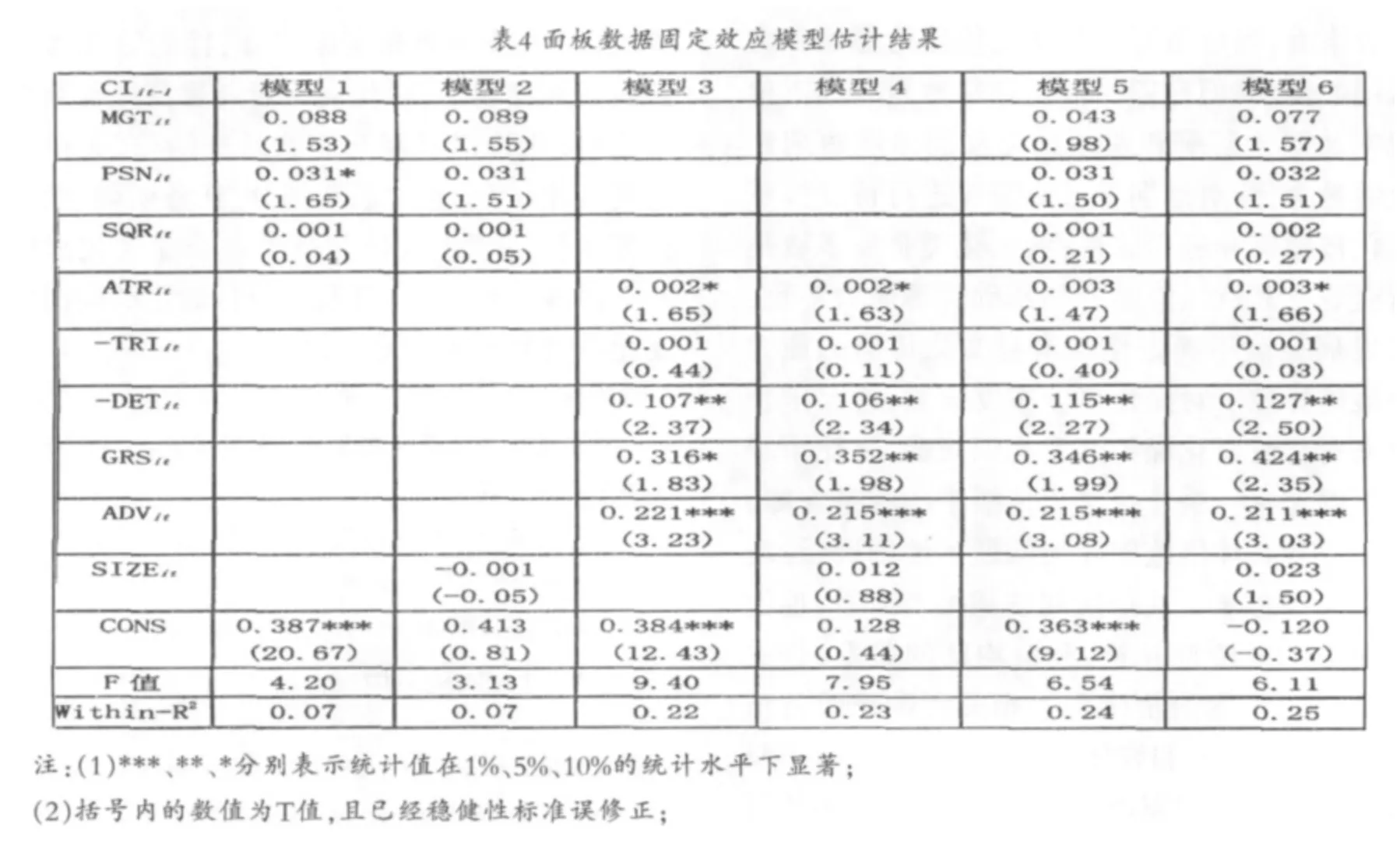

考虑到核心和蛰伏两类利益相关者对企业经营影响存在较大差异,模型对这两类利益相关者分别作出估计。同时为了查验估计结果的稳定性,实证过程中还分辩了有无控制变量的状况。所有结果如表4所示,可得出以下结论:

第一,利益相关者满足与文化认同度之间存在正向相关,但边际贡献相差较大。估计结果表明所有利益相关者的系数都为正,说明利益相关者满足程度的提高对文化认同起着积极作用,对各利益相关者满足程度的提高可带动其对专用性资源投入㉕,各正向力量的汇聚最终会获得较高的文化认同程度。但模型1至6中各利益相关者边际贡献差异较大,其中多数利益相关者系数值都偏小,意味着提高对其的满足程度对提升文化认同度作用不大,而政府和媒体的系数值较大分别约为0.42和0.21,意味着提高这两者满足程度能够较大幅度提高企业的文化认同度,所以各利益相关者的边际贡献是有所不同的,假说1得到了验证。

第二,利益相关者作用的显著性各有不同,出现喧宾夺主的现象。从利益相关者的总体模型6估计结果来看多数利益相关者的作用较显著,能够有效地解释文化认同度的变化,说明利益相关者满足是研究模型的关键变量。但从每一利益相关者来看其显著性却互有不同,否定了假说2,具体表现为管理层、员工、股东这三个核心利益相关者在模型2和6中均不显著,反而除开供应商的四个蛰伏利益相关者如经销商、债权人、政府、媒体却均显著,加上前文所述的客户,模型就出现了边缘核心化和核心边缘化同时存在的喧宾夺主现象,这与学术界对利益相关者的判别理解大为不同。

(三)稳健性检验

为了检验实证结果的一致性和有效性,本文执行了三种稳健性检验:首先企业文化认同度在时序上可能存在本期的程度影响到下一期的实现即动态影响状况,在考虑了动态因素后,检验结果与前文较为吻合;其次针对文化认同度(CI)取值范围在0到1之间的束缚,构造CI的对数形式LCI来进一步测度文化认同度,即LCI=ln [CI/(1-CI)]。从检验的回归结果中来看,分别以CI和LCI为被解释变量的模型估计结果在方向上一致,显著性不变;最后我国文化发展水平并不均衡,面对相同的市场环境和企业属性,不同地域企业文化认同表现可能不同,为此以中西部及东部为划分标准分别进行检验,发现与前文并无实质差异。三种检验表明了本文估计结果具有稳健性㉖。

?

五、研究启示

本文以中医药上市企业为例基于现代企业理论利益相关者视角构建了一个文化认同分析框架,据此提出检验假说并用面板数据固定效应模型进行实证分析。与已有同类研究不同之处主要有以下三点:第一、已有研究多数只关注到社会团体和政府组织,少有涉及企业的考察文献,本文分析认为企业应是促进文化认同的主要力量,指出了未来文化事业发展新思路。第二、基于利益相关者理论实证分析驱动文化认同的因素时发现喧宾夺主的现象,这在已有文献中鲜有提及是对现有文献的有益补充,为涉文化类企业公司治理提供了新认识。第三、在技术细节上已有研究少有考虑变量内生性所引发的结果有较大偏差的问题,本文运用被解释变量滞后项对此能够有效解决,符合人们文化认知的规律,提高了结论的可信度。经过研究我们可得到以下启示:

喧宾夺主现象看似意料之外实则情理之中,既是企业自身文化传播主体缺位的表现,也反映了社会普遍对企业获得文化认同的期许,背后交织着复杂的心理、经济和社会动机㉗。从核心利益相关者来看,当前虽有进行文化传播的愿景和文化认同的需求,但在商品市场竞争激烈条件下他们无奈屈服于薪酬和业绩压力反而追逐短期经济效益最大化,对远期见效和需要进行持续投资的文化传播事业进而忽视;涉文化类企业多数是民营企业,其抗风险能力和基础管理能力不足,未来发展充满不确定性与本身文化传播的能力欠缺最终导致了对文化事业态度默然;再由于长期以来对传统文化保护开发意识淡薄,文化市场机制不够完善,企业在文化传播中的利益保障、角色定位和具体措施等相关问题不够明确,纷纷持暂时观望态度。从蛰伏利益相关者来看,他们与企业之间是资源互补、利益均沾的关系,企业获得文化认同能给蛰伏利益相关者带来效益倍增的效果。如政府和媒体不仅能在这类企业中履行自身文化传播的职能,同时也能得到更多的税收和收益;而分销商和客户在获得了企业的利益让渡的同时也得到更好销量与健康认知;最为特殊是供应商,由于中医药产业纵向整合度提高,供应商已从传统的中草药原料供应逐渐转变为仪器耗材的供应,对企业获得文化认同当然不太敏感,这些原因最终造成了企业对文化事业内冷外热的局面。

为解决这个问题要从公司内外部管理入手,形成具体行动措施实现策略的系统化和组织化。在公司外部,政府媒体应注重对企业的宣传支持和规制引导。政府建立普遍接受、操作性强的涉文化企业的文化认同衡量指标体系㉘,积极创造良好环境,规范和引导企业文化事业的发展,并通过政策指导和行政规划的形式,促使企业文化传播行为的开展;媒体有义务在资源优化整合基础上加强对企业的辅导并对传统文化进行大力宣传,培育客户文化认同和协助企业文化传播方案的制定,实现对企业的支持;在公司内部,所有者和经营者应注重制度完善与理念转变。随着国家文化战略的实施,涉文化类企业未来所扮演的角色将更加复合化,代表着股东利益的董事会需要进行由利润最大化向价值最大化、单纯经济组织向经济文化组织的理念转变,董事会下应适时设立文化专业委员会㉙,负责文化传播战略的总体设计、内外沟通和实施监督;代表管理者和员工利益的经理层、职代会等需要规范完善组织制度,将文化传播机制与职权薪酬结构、企业的运营制度相结合,通过职责划分、任务明确、流程重设等手段将管理人员和员工在企业文化战略决策下协调一致,在自身利益得到满足的同时实现文化传播的可持续发展。

注释:

①亨廷顿:《文明冲突与世界秩序重建》,新华出版社2002年版第72页。

②郑晓云:《文化认同论》,中国社会科学出版社1992年版第12-13页。

③Mernick Dodd.(1932),“For Whom Are Corporate Managers Trustees?”,Harvard Law Review,45,1145 -1163.

④Edith Penrose.(1959),“Theory of the Growth of the Firm.”,OxfordUniversity Press,162-165.

⑤Eric Rhenman.(1970),“Conflict and co-operation in businessorganizations.”,Tavistock Publications,116.

⑥Edward Freeman.(1994),“Ethical theory and Business.”,Prentice HallInc.,133-135.

⑦杨瑞龙、周业安:《企业的利益相关者理论及其应用》,经济科学出版社2000年版第74-79页。

⑧核心利益相关者是与企业具有紧密的利害联系而不可或缺的群体。蛰伏利益相关者是与企业有较密切的联系,在企业正常经营状态时只表现蛰伏状态,如一旦其利益没有得到满足或受到损害时反应非常强烈,立即跃升为活跃状态,从而直接影响企业的生存发展。边缘利益相关者与企业关系较不密切利益要求也不强。其中媒体作为文化传播的载体和平台,与陈宏辉的分类不同,我们把它的利益相关者类型由边缘转为蛰伏。

⑨陈宏辉、贾生华:《企业利益相关者三维分类的实证分析》,《经济研究》2004年第4期,第81-85页。

⑩李维安、李建标:《利益相关者治理与中国上市公司的企业信用》,《经济学(季刊)》2004年第2期,第416-420页。

⑪⑳纪建悦、吕帅:《利益相关者满足与企业价值的相关性研究—基于我国酒店餐饮上市公司面板数据的实证分析》,《中国工业经济》2009年第2期第151-153页。

⑫Michael Jensen、William Meckling.(1976),“Theory of the firm:managerial behavior,agency costs,and ownership structure.”,Journal of Financial Economics,3,305-309.

⑬Victor Vroom.(1995),“Work and Motivation.”,Jossey-Bass Classics,211-213.

⑭Jeffrey Harrison.(2010),“Stakeholder Theory:The State of the Art.”,Cambridge University Press,133.

⑮Maslow Maslow.(1943),“Theory of human motivation.”,Psychological Review,5,370-376.

⑯与政府、媒体自身发挥文化传播职能不同,本文是考证企业对其经济上的满足与企业获得文化认同的关系。

⑰Colin Cameron.(2005),“Microeconometrics:Methods And Applications.”,Cambridge University Press,647-650.

⑱Jeffrey Wooldridge在Econometric Analysis of Cross Section and Panel Data,2nd书中认为如果时序较短,面板数据单位根检验的功效很弱,如接受原假设则犯第二类错误的概率很大。

⑲谢小芳、李懿东、唐清泉:《市场认同企业的研发投入价值吗-来自沪深A股市场的经验证据》,《中国会计评论》2009年第3期,第305页。

㉑这里缺少客户满足指标。追求客户满意是企业的重要目标,但药品与普通商品不同无法简单用医药企业让渡给客户(患者)经济上的利益衡量对其的满足,朱恒鹏在《医疗体制弊端与药品定价扭曲》一文中认为过去药价形成机制存在扭曲,消费者不具有较强药价敏感性,所以对此项定量分析失去意义。但我们可以通过常识定性判断认为中医药客户作为中医药文化认同的主体对其的影响具有正向显著性。

㉒选取该时段的依据是新中国直到“非典”后,以2006年国家非遗名录收录同仁堂等九个中医药项目为标志中医药文化才重新受到关注,再到后来“杏林论坛”、“中医中药中国行”和“新医改”体现了社会对中医药文化关注的持续。

㉓详见www.gtadata.cn、terminal.chinaef.com和 www.cei.gov.cn。

㉔2006年中南大学张功耀教授发表 《告别中医中药》的文章掀起了中医药存废大争论,中医药文化遭受到严重质疑;2007年国务院有关部门发起、各中医药企业参与的“中医中药中国行”大型科普宣传活动在全国各地掀起了了解中医药文化的热潮;2009年中共中央、国务院出台新医改政策,提出坚持中西医并重方针,充分发挥中医药作用,并努力营造浓郁的中医药文化氛围。

㉕杨瑞龙、杨其静:《企业理论:现代观点》,中国人民大学出版社2005年版,第102-103页。

㉖限于篇幅,稳健性检验结果此处省略,有兴趣的读者请与作者联系。

㉗何杰、曾朝夕:《企业利益相关者理论与传统企业理论的冲突与整合—企业社会责任基本分析框架的建立》,《管理世界》2010年第12期,第176-177页。

㉘顾江、高莉莉:《我国省际文化产业竞争力评价与提升》,《福建论坛(人文社会科学版)》2012年第8期,第9-11页。

㉙张维迎:《市场的逻辑》,上海人民出版社2010年版,第33-39页。