基于BP 神经网络的税务稽查研究

2013-06-07杨叶坤刘东华陈仕鸿

杨叶坤,刘东华,陈仕鸿

(1.广东金融学院,广东 广州 510521;2.广东外语外贸大学,广东 广州 510006)

税务稽查是税务机关对纳税人进行检查监督的合法行为,是打击偷税漏税行为、保障国家税收秩序的根本[1]。但是,当前稽查案件的确定主要通过人工筛选、群众举报或上级交办,稽查对象的选择一直依靠稽查人员的主观经验来判断,缺乏科学有效的方法来替代人工选案,明显暴露了选案职能的不规范性,根本无法有效应对层出不穷的偷逃税手法,较高的稽查成本往往换来较低的稽查效果。随着信息科学的快速发展,税务稽查数据被不断挖掘、整理和完善,机器学习和算法应用在税务稽查领域不断推广,使基于机器学习的税务稽查选案系统在稽查工作中发挥着越来越明显的作用。为了不断提高税务稽查工作的效率,众多学者纷纷对稽查选案的模型方法进行了很多有益的研究:文献[2]采用二分类Logistic 回归分析方法;文献[3]采用决策树的方法进行分类;文献[4]采用自组织特征映射(SOM)神经网络的方法,进行无指导分类;文献[5]认为采用基于支持向量机(SVM)与自组织特征映射(SOM)神经网络相结合的方法可以优化稽查选案环节;文献[6]主张通过改进型K-均值聚类算法对稽查选案进行科学的分类。

本研究基于BP 神经网络的基本原理,将BP神经网络算法用于稽查选案环节,并与二分类Logistic 回归分析方法的结果进行了策略的比较,以期提高选案工作的准确度,为税务稽查工作的科学选案提供些许参考。

一 BP 神经网络概述

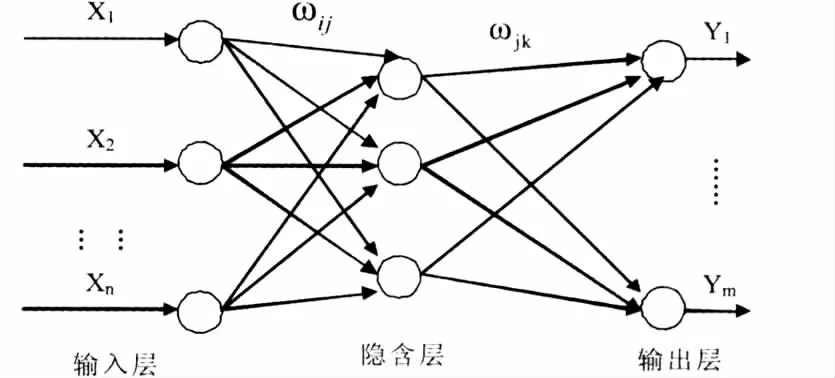

从很多研究成果得知,人工神经网络(ANN)是研究人员模拟人类神经突触联接的结构所提出的信息处理模型。它是一种具有自适应、自组织、非线性和具有学习能力等特点的研究模型[7]。BP(Back Propagation)神经网络则是一种按误差逆传播算法训练的多层前馈网络[8],是目前应用较为广泛的神经网络之一,通过简单的“输入/输出”模型来反映其间的函数关系,而并不需要掌握实际情况中复杂的函数映射关系。如图1 所示,BP 神经网络的拓扑结构包括了输入层、输出层、隐含层。

图1 BP 神经网络拓扑结构图

在图1 中,设定X1,X2,…,Xn 分别是BP 神经网络的输入值,Y1,Y2,…,Ym 分别是BP 神经网络的预测值,ωij和ωjk为BP 神经网络的权值。由此可见,BP 神经网络实际上可以看成是一个非线性函数。

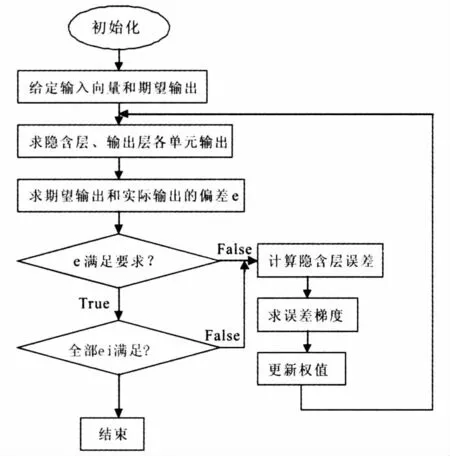

图2 BP 算法的基本流程

BP 基本算法的一个主要特点是有向后传播的步骤,简单的理解就是为了使网络误差的降低符合条件,其会通过反向传播来不断调整网络中的权值和阈值(见图2)。

二 税务稽查选案的实例分析

(一)选案指标与样本数据

本研究根据相关成果,以我国税收体系中主体税种之一——增值税,作为稽查选案模型研究对象。如参考文献[4,6]的降维计算结果不仅用了税收负担率、销售财务费用率、速动比率等3 个指标,而且把实际税率、存货率、资产净利率、销售成本率也作为主要指标来对选案模型进行分析,对本方向的研究有积极的借鉴和参考作用。因为,基于BP 神经网络的税务稽查研究需要采用来源于税务系统的真实数据。所以,研究结果中某地市税务局共有80 个企业中的31 个企业被划归到有不诚实纳税行为的纳税人行列,其余的49 个企业属于正常纳税的纳税人。案例中随机选择的50条记录是训练样本,30 条记录为检验样本。

(二)建立BP 神经网络模型

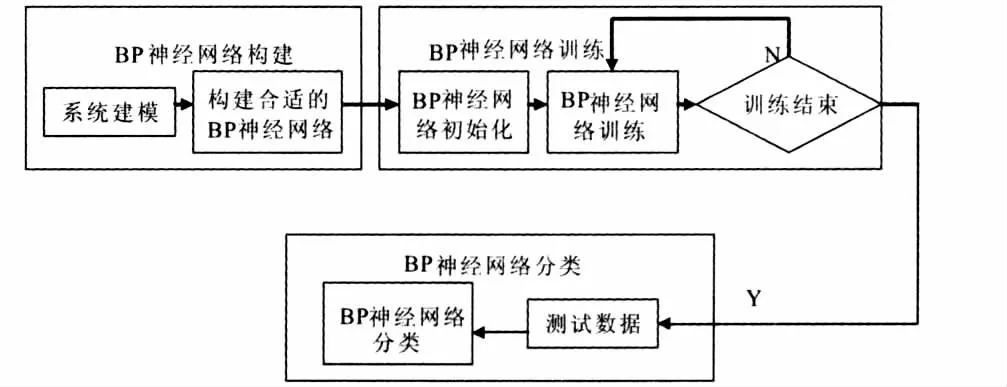

从图3 可以认识BP 神经网络的整个构建过程。在本案例研究中,所涉BP 神经网络模型以上述的7 个选案指标作为输入层的7 个节点。一般来说,在BP 神经网络中,隐含层通常可以是一层,也可以是多层。本案例的BP 神经网络模型包含一层隐含层。隐含层包含3 个节点,输入层为1个节点。研究中,隐含层的传递函数设为tansig,而输出层的传递函数设为purelin 函数。由此一来,其学习速率为0.05,最大训练迭代次数为100,误差指标显示为0.0001。

图3 BP 神经网络构建流程

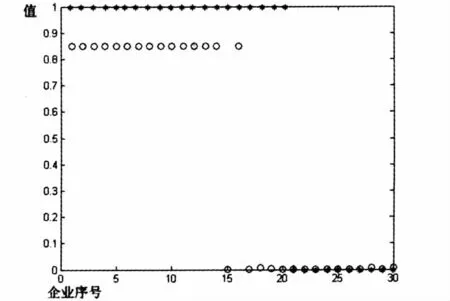

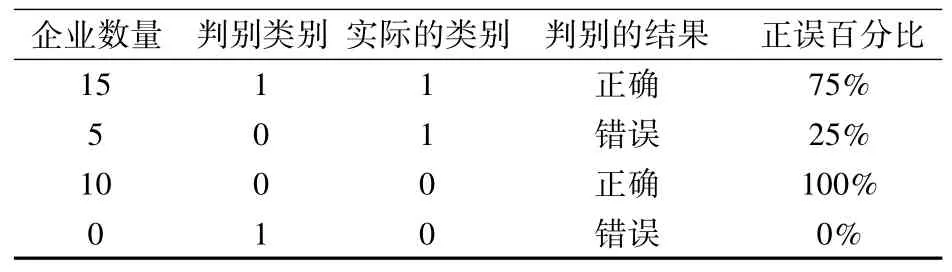

在本案例方向的研究中,BP 神经网络模型设定在matlab 中实现,其最终的运算结果可以根据下图得知。如图4 所示,排在前面的20 个企业是诚实纳税类,期望值为1。判别值大于0.8 的,很明显,我们视为类别1。从而得知,只有企业序号为15、17、18、19 和20 的5 家企业判别错误,其分析结果与实际情况差距不大(见表1)。

图4 BP 神经网络运算结果图(* 为期望值,o 为BP 判别值)

表1 BP 神经网络分析表

三 比较分析

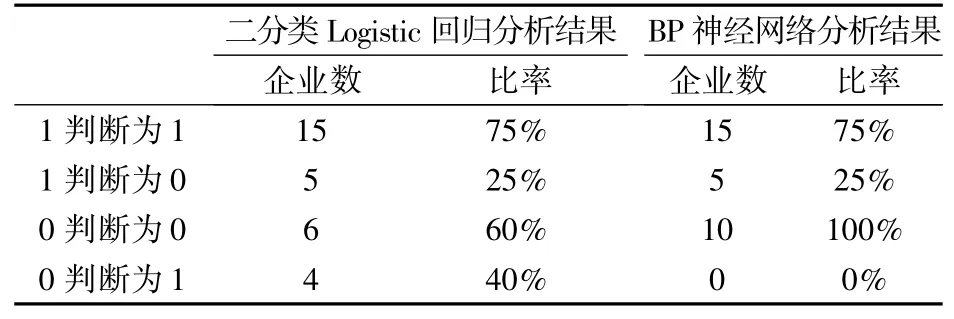

基于BP 神经网络模型的判别结果比二分类Logistic 回归分析法的结果[2]在一定程度上更具优势,如表2 所示。其中,BP 神经网络模型将诚实纳税的企业判定为非诚实纳税的企业这种误判数仅有25%。而且,更值得关注的是,非诚实纳税企业可以通过BP 神经网络模型全部识别,即查全率为100%。而二分类Logistic 回归分析法中非诚实纳税企业的查全率仅为60%。显而易见,对于税务稽查选案而言,采用BP 神经网络判别,结果更优。

表2 两种方法结果分析比较

BP 神经网络分析结果比二分类Logistic 回归分析法结果要精确很多,其原因主要是二分类Logistic 回归分析法无法克服其线性结构判别函数的缺点,而BP 神经网络是一种非线性的模型,可以适应财务数据与逃税行为之间很强的非线性函数关系,因而,在分类的效果方面具有明显优势。

四 总结与展望

根据税务稽查部门的统计,传统的税务稽查选案(人工筛选)的准确率不高于40%。对于人工选案的种种弊端,税务稽查人员深有体会。很多人认为,要做好税务稽查工作,光靠提高稽查人员的素质是不够的,还需要开发有效的稽查系统,强化科学稽查。缺乏科学有效的稽查系统,不能促进稽查工作的规范化,更谈不上提高稽查力度。毋庸置疑,在税务稽查选案环节中,采用科学的统计方法或者数据挖掘算法以后,选案的准确性得到了明显的提高,大大提高了稽查选案的效率。在本研究中,基于BP 神经网络模型的税务稽查选案模型,验证结果查准率为75%,查全率为100%,验证取得满意的效果,表明该方法能够在稽查选案中发挥显著的辅助作用,促进稽查工作的效率和效果提高。由于条件所限,本研究的数据样本比较少,对于稽查选案的分析只涉及增殖税,其它未作涉及。随着偷税漏税的手段层出不穷,在增加税种的研究及其模型算法的改进方面应当不断改进,可以扩大研究范围,今后的研究或将面临更多的挑战。

[1]吕建锁,姚晓民.论目前我国税务稽查的现状及完善建议[J].财金贸易,1996(8):43-44.

[2]陈仕鸿,张英明.二分类Logistic 回归分析在税务稽查中的应用[J].华南金融电脑,2009(6):48-49.

[3]陈仕鸿,刘晓庆.基于C5.0 决策树的税务稽查研究[J].连云港职业技术学院学报,2011(3):21-23.

[4]陈颖.税务稽查选案技术方法研究[D].天津:天津大学,2004.

[5]夏辉,李仁发.基于SVM 与SOM 的税务稽查选案模型研究[J].科学技术与工程,2009(14):4027-4031.

[6]关心,李义杰.面向税务系统的数据挖掘[J].辽宁工程技术大学学报,2005(2):169-170.

[7]百度百科.人工神经网络[EB/OL].http://baike.bai du.com/view/19743.htm.

[8]朱凯,王正林.精通MATLAB 神经网络[M].北京:电子工业出版社,2010:100-123.