政企关系对企业现金持有决策的作用

2013-05-24王成亮陈金龙

王成亮,陈金龙

(华侨大学工商管理学院,福建泉州362021)

政企关系对企业现金持有决策的作用

王成亮,陈金龙

(华侨大学工商管理学院,福建泉州362021)

目前研究政企关系对企业现金持有量的作用机理的文章较少。以2007年—2010年沪深两市A股上市公司为研究对象,用政府补贴衡量政企关系,研究了政企关系对企业现金持有量的影响及其影响路径。研究发现:政企关系越好的企业,其现金持有量也越多,投资支出是二者之间作用的部分中介变量;其作用路径为政企关系越好的企业,出于多种原因,其投资支出也越多,进而为实现这些增加的投资支出,企业的现金持有量也随之增加。

政企关系;现金持有量;作用机理

现金及现金等价物是企业资产中的重要组成部分,有人将现金比喻为企业的“血液”,可见现金在企业实际运营中的重要性。同时在理论界,学者们很早就开始了对企业现金持有的研究,尤其是近年来,对现金持有决策的研究一直是一个热点。国外学者如Bates et al.深入研究了美国公司现金持有量在1980年到2006年之间呈现增长趋势的现象。[1](P1985-2021)中国公司的现金持有决策也得到了学者们的广泛关注与研究,但从社会资本或社会关系网络的角度,探讨其对企业现金持有决策的影响,相关的学术文献尚不多见,而这其中绝大部分的研究着眼于银企关系对企业现金持有决策的影响。如国外的Berlin和Loeys[2](P397-412)认为银行在与企业的业务联系过程中,可以掌握更多的企业信息,密切的银企关系可以降低银行与企业之间的信息不对称,这将增强企业获取银行资金的能力。从这个角度来讲,由于拥有密切金融关联的企业具备更强的外部融资能力,其现金持有量会更低。国内的杨兴全和孙杰[3](P47-54)以短期借款与长期借款之和占总负债的比例来衡量企业的银行性债务,研究结果显示其与企业现金持有量之间存在显著负相关关系。

至于政企关系对企业现金持有决策的影响研究,相关文献非常少,尤其是中文文献。Yuanto Kusnadi和Zhifeng Yang以高管是否在政府单位(包括人大、政协)任职或曾经在政府单位任职来衡量企业的政治关联,发现在中国的上市公司中,有政治关联的公司有更强的能力来抵抗政府的侵占,因此他们更倾向于积累更多的现金持有量,而且比没有政治关联的公司在投资上花费更少。[4]Xunan Feng和Anders C.Johansson对中国上市公司的研究也认为企业现金持有量与企业政治关联正相关。[5]这两篇文献虽然用实证的方法证明了政企关系与企业现金持有量正相关,但对于其具体作用机理的实证研究,却没有完成。这是本文将要解决的问题之一。本文的创新及贡献主要包括以下两点:

一是用政府补贴来衡量政企关系。以往的研究,如以上两篇文献,以企业高管是否在政府单位或曾在政府单位任职来设置虚拟变量,衡量政企关系;或者对高管政府背景级别进行主观赋值,以此衡量政企关系。[6](P99-113)前一种衡量方法只能确定企业有或没有政企关系,不能衡量这种政企关系的强度;后一种方法虽然可以衡量政企关系的强度,但赋值的主观性却是其最大的缺点。而用政府补贴来作为政企关系的代理变量,则可以在较大程度上解决以上问题。

二是首次实证研究了政企关系对企业现金持有决策的作用机理。已有文献虽然用实证的方法验证了政企关系与企业现金持有量正相关,但并没有验证其作用机理,本文从实证的角度,提出企业与政府的关系越密切,其投资量也越大,进而为支撑这一投资量,需要持有更多的现金。另外,本文的探索丰富了这一领域的中文学术文献。

一、理论分析与研究假设

在渐进式改革过程中,政府尚没有完全退出市场,其在配置资源的过程中仍然扮演着重要的角色。在这种制度环境下,企业为了获得更多的资源,求得更好的发展,与政府建立良好的关系对于企业来说是很重要的。

在改革的过程中,中央政府与地方政府在“财政分权,政治集权”的体制下形成委托代理关系。中央政府在赋予地方政府自主财政收支权力的同时,采用政治集权来进行监督约束。在委托代理关系中,中央政府对地方政府的政绩考核需要综合考虑经济发展、社会稳定、充分就业、环境保护等多方面因素。[7](P43-52)为了降低考核成本,提高考核的可操作性、客观性,中央政府需要设置如GDP、财政收入等可量化的指标进行评估。在目标函数确定的情况下,地方政府就会采取各种方法来实现既定目标,对相关企业的投资进行干预或影响就是其中一种。

当前,拉动我国经济增长的“三驾马车”是投资、出口和消费。其中,出口受国外因素的影响较大,很多因素不在地方政府,甚至中央政府控制或影响的范围内;消费在中国当前的社会经济体制下一时也难以得到迅速提升。相比而言,投资是拉动经济增长的最直接、也是最容易的手段。因此,不管是中央政府为了实现经济增长、社会稳定,还是地方政府或官员为了满足考核的需要,促进企业增加投资支出都是当前条件下很好的选择。

当前的财政税收体制,也激发了地方政府促进企业加大投资支出的冲动。对于大多数地方政府而言,税收收入无疑是其财政收入的主要来源。尤其是在流转税占税收总收入较大比例的情况下,投资支出的增加可以直接带来税收收入的增加。同时,投资支出的增加,还会繁荣一方经济,为地方政府数目众多的非税收入提供充足的来源,尤其是对当地房地产市场的拉动,可以较大程度上缓解当前地方政府的财政赤字。

投资支出的增加,还会产生更多的就业机会。充分就业是宏观经济调控的目标之一,也是政府的目标。尤其是当前我国经济转轨时期,政府高度重视维护社会稳定。投资能够提供充足的就业机会,对于这一目标的实现具有重要的意义。

因此,从必要性的角度看,为了构建和维护良好的政企关系,企业需要加大投资支出。从充分性的角度看,良好的政企关系,使企业有能力加大投资支出。具体原因有以下几点。首先,良好的政企关系可以为企业提供更多的投资机会(如税收优惠、市场准入),拓展其投资空间。[8](P574-595)如罗党论、唐清泉的研究指出,有政治关系的民营企业更容易进入政府管制行业,更多进入房地产行业,其投资空间比没有政治关系的民营企业更大。[9](P84-96)其次,良好的政企关系可以给企业的投资提供融资便利。Claessens、Feijen和Laeven的研究表明拥有良好的政企关系的企业比没有政企关系的企业更容易获得银行贷款,或者获得的银行贷款成本更低、政策更优惠。[10](P554-580)余明桂、潘红波的研究也证实有政治关系的企业比没有政治关系的企业容易获得更多的贷款和更长的贷款期限。[11](P9-21)因此,拥有更好政企关系的企业,其增加投资支出的能力也更强。

综上所述,提出本文的第一个研究假设。

假设1:相对于政企关系较弱的企业,拥有更强政企关系的企业投资支出更多。

政企关系越好的企业,其投资支出也越多。一个随之而来的问题是如何为这些增加的投资支出筹集资金。在企业的投资支出实现之前,有一个筹集资金的过程。投资活动是企业的一项长期活动,一般情况下企业都会提前制定各种计划,包括筹资计划,以使投资得以顺利实现。因此,本文认为企业预期范围内的投资支出越大,其现金持有量也越大。Riddick和Whited的研究也认为资本支出越多的公司,其持有的现金也会越多。[12](P1729-1766)如此,政企关系越紧密,企业现金持有量越多。故提出本文的第二个研究假设。

假设2:政企关系越紧密,企业现金持有量越多。

通过上文的分析,本文已经厘清了政企关系影响企业现金持有量的作用路径。其作用机理可以用图1表示。即政企关系通过企业预期投资支出这一因素,对企业现金持有量产生作用,企业预期投资支出是二者之间的一个中介变量。

二、研究设计

图1 政企关系对企业现金持有量的作用机理图

(一)数据来源与处理

本文选取2007年—2010年沪深两市A股上市公司为研究样本。之所以没有选取2007年之前的数据,是因为2007年之前财务报告中明细公布政府补贴的上市公司只有数十家,样本量不足。样本剔除了金融业上市公司、ST公司、缺失值和异常值,最终得到3 817个观测值,其中2007年1 009个,2008年1 325个,2009年1 483个。本文使用的投资支出是下一年的非流动资产增长率,2009年的投资支出是2010年的非流动资产增长率,故实际只有三组样本,其中2007年和2008年的数据用于稳健性检验。本文数据来源于锐思(RESSET)金融研究数据库,用国泰安(CSMAR)数据库进行校验。

(二)模型设计与变量定义

借鉴Harford et al.[13](P535-555)所使用的模型,考虑上文的理论分析,构建了模型1,以探索政企关系与现金持有量之间的关系。

本文借鉴蔡卫星等所使用的模型[14](P100-112),结合前文的理论分析,构建了模型2,探索政企关系与企业投资支出之间的关系。

需要对该模型加以说明的是,本文认为投资支出是企业非常重要的活动,具有投资额大、期限长的特点,政企关系对其的影响不是“立竿见影”的,其投资实现有一个筹划期。因此,本文认为政企关系影响的是企业可预期范围内的投资支出,故用下一年的非流动资产增长率作为其代理变量更妥。模型中下标t表示第t年。

为进一步探索预期投资支出的中介作用,本文控制了预期投资支出这一变量,构建了模型3:

需要对模型3加以解释的是,本文认为企业现金持有量变化的一个原因是为了未来的投资支出,所以用下一年的投资支出作为自变量。

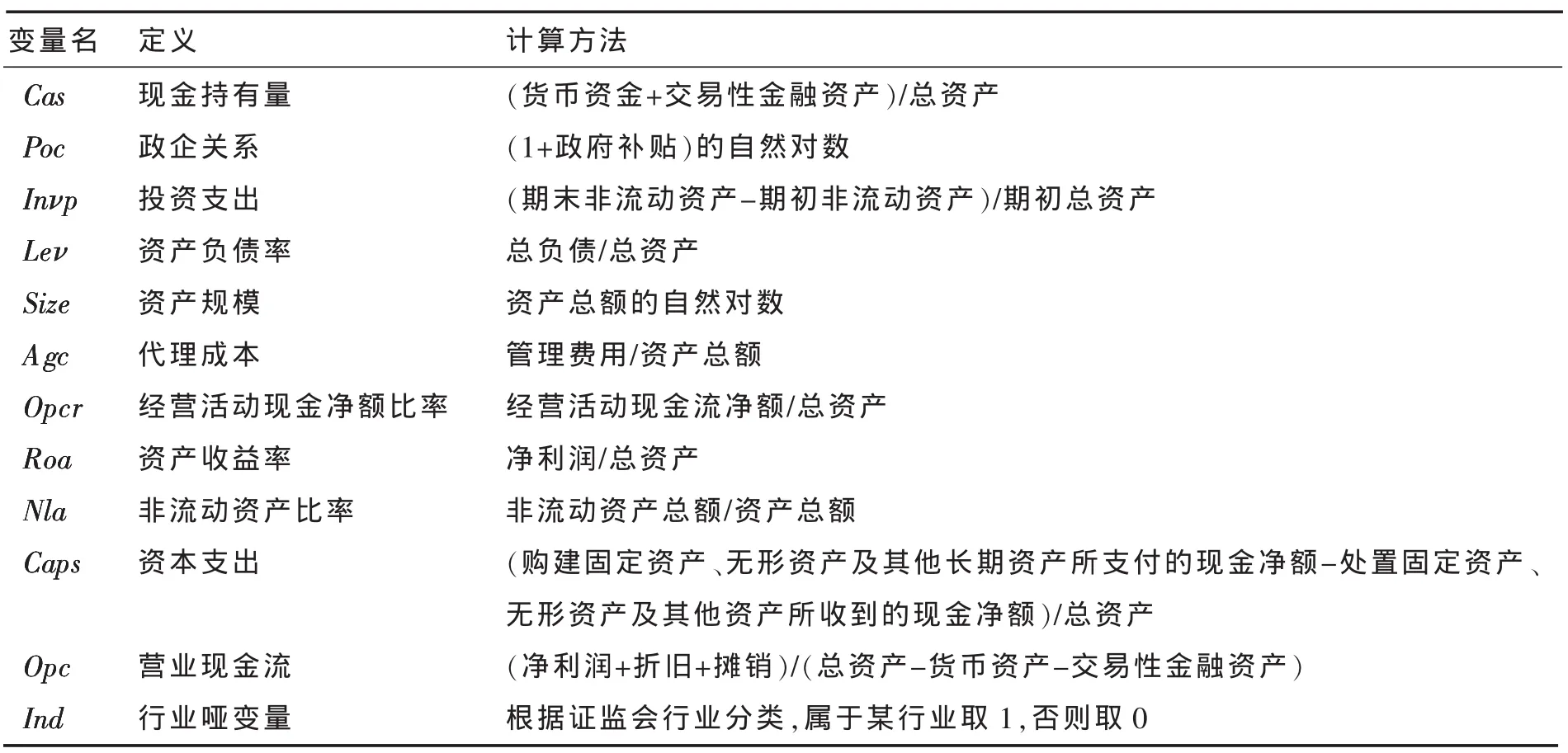

模型中各变量的定义及计算方法如表1所示。

表1 变量定义与计算方法

三、实证检验与分析

(一)描述性统计

按现金持有量的大小排序将所有样本均分为四组(见表2)。第一组是现金持有量最小的371个样本,第二组次之,依此类推。从表中可以看出,投资支出与现金持有量的变化完全一致,其均值一直处于上升状态。政企关系第四组的均值出现了下滑,但总体上来看,增长趋势没变。因此,从该表可以初步判断,现金持有量与投资支出呈正相关关系,政企关系与投资支出、现金持有量总体上也呈正相关关系,但还需要进一步的验证。

表2 主要变量的分组描述性统计

表3是本文主要变量的相关性统计结果。在表中可以看出,政企关系与企业预期投资支出、现金持有量都呈显著的正相关关系,这初步印证了本文前述的假设。另外,就各变量之间的相关系数而言,大多数都小于0.400,这说明系数之间不存在明显的共线性问题,适合做回归统计分析。

(二)回归结果分析

表4中模型1是政企关系对企业现金持有量影响的回归统计结果。从统计结果来看,政企关系与企业现金持有量在5%的水平上呈显著正相关关系。这印证了本文的假设2,即政企关系越紧密,企业现金持有量越多。

为进一步对二者之间的关系进行研究,本文用模型2做了统计回归,这里的企业投资支出使用的是2010年非流动资产增长率,其他变量都是2009年的数据。回归结果显示政企关系与企业的预期投资支出在5%的水平上显著正相关,假设1通过了检验。即政企关系越紧密,企业预期投资支出越多。首先,企业为了构建和维护良好的政企关系,需要增加投资支出。因为增加投资,可以拉动经济增长,促进就业,这符合政府的利益。其次,与政府关系紧密的企业,不仅可以获得各种政策优惠和信息资源,还可以借助良好的政企关系更轻易地从银行获取资金,实现预期投资的可能性更大。这一结论与蔡卫星等的研究成果一致。[14](P100-112)

根据检验中介效应的常规步骤,本文用模型3进行了检测。在控制了预期投资支出这个中介变量后,政企关系与现金持有量在10%的显著性水平上正相关,而投资支出与现金持有量在1%的水平上显著正相关。根据Baron和Kenny的研究结论,这个结果说明政企关系通过预期投资支出这一因素,对现金持有量有间接的影响,当然,在本文中,预期投资支出是一个部分中介变量,它只是政企关系影响预期投资支出的一条重要路径。

另外,在回归模型中,其他控制变量也与因变量呈现出各种相关关系。如资产规模与企业现金持有量之间的相关关系不显著,这说明在我国上市公司中,企业规模的大小,与企业的现金持有水平并没有必然的联系。又如资产收益率与企业预期投资支出呈显著正相关关系,这说明企业盈利能力越强,企业越有可能扩大投资、扩大经营规模。由于控制变量与因变量的关系不是本文研究的重点,所以在此不一一分析。

表3 相关变量的相关性统计

表4 回归统计结果

(三)稳健性检验

为进一步检验结果的可靠性,本文还用2007年和2008年的数据进行了测试,结论均没有发生变化。另外,本文还使用当年的非流动资产增长率作为投资支出的代理变量,结论也没有发生变化。限于篇幅,本文不一一赘述。

本文以2007年至2010年沪深两市A股上市公司为研究对象,用政府补贴作为政企关系的代理变量,研究了政企关系对企业现金持有量的影响及其作用机理。本文发现政企关系与企业现金持有量之间呈显著正相关关系。进一步的研究显示,政企关系是通过投资来影响企业现金持有决策的,预期投资支出在二者中间起部分中介作用。具体而言,不管是为了构建和维护良好的政企关系,还是良好的政企关系给企业的投资带来的诸多益处,良好的政企关系都会促进企业投资支出的增加;而为了实现投资支出的增加,企业需要持有更多的现金及现金等价物。关于政企关系与企业现金持有量作用机理的研究是本文的一大创新,另外用政府补贴衡量政企关系,本文也是较早使用。

当然,本文的研究只是证明了预期投资支出的部分中介效应,它只是政企关系影响企业现金持有量的一条重要路径。政企关系对企业现金持有量的其他作用路径,还需要后续研究的进一步探索。

[1]Bates,T.,Kahle,K.and Stulz,R.Why do U.S.firms hold so much more cash than they used to?[J].Journal of Finance,2009,(64).

[2]Berlin M.,Loeys J.Bond covenants and delegated monitoring[J].Journal of Finance,1988,(43).

[3]杨兴全,孙杰.企业现金持有量影响因素的实证研究——来自我国上市公司的经验证据[J].南开管理评论,2007,(6).

[4]Yuanto Kusnadi,Zhifeng Yang.Ownership structure,Institutional development,and political extraction:evidence from China[EB/OL].(2011-01-16)[2012-08-14].http://papers.ssrn.com/sol3/results.cfm.

[5]Xunan Feng,Anders C.Johansson.Escaping political extraction:political participation,institutions,and cash holdings in China[EB/OL].(2011-03-18)[2012-08-16].http://ideas.repec.org/p/hhs/hacerc/2011-018.html.

[6]贾明,张喆.高管的政治关联影响公司慈善行为吗?[J].管理世界,2010,(4).

[7]谭燕,陈艳艳,谭劲松,等.地方上市公司数量、经济影响力与过度投资[J].会计研究,2011,(4).

[8]Adhikari A.,C.Derashid and H.Zhang.Public policy,Political connection,and effective tax rates:longitudinal evidence from Malaysia[J].Journal of Accounting and Public policy,2006,(25).

[9]罗党论,唐清泉.政治关系、社会资本与政策资源获取:来自中国民营上市公司的经验证据[J].世界经济,2009,(7).

[10]Claessens Stijn,Feijen Erik,Laeven Luc.Political connections and preferential access to finance:The role of campaign contributions[J].Journal of Financial Economics,2008,(3).

[11]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008,(8).

[12]Riddick L.A.,Whited T.M.The corporate propensity to save[J].The Journal of Finance,2009,(4).

[13]Harford J.,Mansi S.,Maxwell W.Corporate governance and a firm’s cash holdings[J].Journal of Financial Economics,2008,(3).

[14]蔡卫星,赵峰,曾诚.政治关系、地区经济增长与企业投资行为[J].金融研究,2011,(4).

The study of Political connections’impact on corporate cash decision

WANG Cheng-liang,CHEN Jin-long

(College of Business Administration,Huaqiao University,Quanzhou 362021,China)

Few articles have covered the mechanisms that how political connections affect the cash holdings.By measuring political connections with government subsidies,and taking the data of the A-share companies listed in Shanghai and Shenzhen Securities Exchange from 2007 to 2010 as study samples,this paper deals with the relationship between political connections and cash holdings,and the mechanism of them.Our study shows that the company with better political connections holds more cash and that the investment expenditure is a partial metavariable between the two.The way is that if a company has a better political connection,for some reasons,its investment expenditure will be more and,to enforce these investments,the level of cash holdings will be higher.

political connections;cash holdings;mechanism

F123.15

A

1673-4343(2013)01-0017-06

2012-09-12

教育部人文社会科学研究项目基金(12YJA630012);福建省自然科学基金项目(2011J01382);中央高校基本科研业务费专项基金(JB-SK1103)

王成亮,男,安徽安庆人,硕士研究生。主要研究方向:公司财务。陈金龙,男,福建龙海人,教授,博士,博士生导师。主要研究方向:公司财务。