利率政策与重庆物价水平——基于VAR模型的简要分析

2013-05-14王益王坤福

王益,王坤福

自2007年以来,央行采取从紧的货币政策多次上调存款准备金率与存贷款基准利率以应对日益严峻的通货膨胀水平。在货币政策目标的选择和货币政策工具的选取上,尽管传统的货币经济学认为中央银行只能在货币供应量、利率和汇率三个政策目标之中任选其一,而无法同时实现两个或两个以上的目标。但是,近年来央行货币政策与利率政策 “双管齐下”,执行从紧货币政策。笔者认为,虽然人民币升值在一定程度上有助于抑制通货膨胀,但是利率政策在抑制通胀中更应该起到主要的作用。本文基于无约束的VAR模型,简要分析国家利率政策的实施对重庆市物价水平的影响。

一、文献简述

Christopher A.Sims (1992)[1]在分析货币政策效果时首次提出了“价格之谜”的现象。他搜集法国、德国、日本、英国、美国关于工业生产指数、短期利率、货币总量、消费者价格指数(CPI)、商品价格指数、名义汇率的月度数据,分别建立了包含上述变量的6变量与4变量(剔除汇率与商品价格指数)的向量自回归模型。研究结果表明,尽管反应强度与时间跨度不一致,但是上述国家的消费者价格指数对来自短期利率的正向冲击均作出了正向反应,即紧缩性的货币政策将首先导致物价水平的上涨。在考虑名义汇率与商品价格指数的情况下,CPI对来自短期利率正向冲击的反应会减弱但并不会完全消失。除此之外,货币总量与工业生产指数对来自短期利率的正冲击均作出负向反应,符合有效货币政策。

Eichenbaum (1992)[3]指出“价格之谜”的产生无疑是对凯恩斯主义、货币主义以及真实经济周期理论的明显挑战。他采用二战后美国的月度数据,考虑三种不同的货币总量即非借入准备金(Non Borrowed Reserve)、M0、M1, 以联邦基金利率 (Federal Fund Rate)、工业生产指数、消费者价格指数(CPI)、货币供应量构建向量自回归模型。其研究结果表明,联邦基金利率的正冲击造成了物价水平的持续上涨,并且这种物价水平上涨持续了大概一年到一年半左右。

杨小军 (2011)[5]构建了一个简化的结构模型以说明“价格之谜”产生的可能性。其模型表明,中央银行提高政策利率会增加企业的借贷成本,借贷成本的上升会使得企业减少劳动要素投入,从而导致商品供给量下降。如果供给效应超过需求效应,那么物价将会上涨。即使需求效应超过供给效应,那么此时物价下降的幅度也将小于没有考虑供给效应的情况。其构建的5变量VAR模型也同样表明,CPI和PPI对来自利率的正冲击将会立即作出正向反应。面对紧缩性的货币政策,物价水平会持续上涨半年左右。

二、有效货币政策

有效货币政策表明,紧缩性的货币政策会导致价格水平下降。IS-LM模型中,利率的升高将会提高人们持有货币的机会成本,因此人们持有货币的愿望会下降,即货币需求下降。通常在IS-LM模型中可以假定物价不变,所以在紧缩性的货币政策下,LM曲线将向左移动。此时,IS-LM模型将表现为均衡利率的升高和总产出的下降。事实上,IS-LM模型可以推导出总需求曲线,并且任何推动LM曲线或者IS曲线产生位移的因素同样可以导致总需求曲线的移动。因此,在不变价格下,LM曲线向左移动将会使得均衡利率提高,从而产生名义需求效应。名义需求效应将导致投资和净出口的下降,从而推动总需求曲线AD向左移动。在考虑短期总供给曲线AS的情况下,总产出的下降幅度将会小于不变价格下总产出下降的水平,其原因在于通过价格水平的下降吸收了部分关于利率波动的效果。有效货币政策表明,通过利率政策的调整与实施可以对价格水平进行干预。在紧缩性货币政策下,利率的提高可以抑制价格水平上涨,从而控制通货膨胀。

在给定长期总供给曲线的情况下,由于存在着经济的自我纠正机制(self-correctingmechanism),短期总供给曲线将会不断进行调整,直到均衡总产出水平达到总产出的自然率水平为止。此时,紧缩性的货币政策将会造成物价水平的进一步下降,而总产出水平将不会发生变化。所以,就长期的趋势看,经济系统将会通过价格水平的进一步下降吸收更多来自利率上升所造成的波动。

IS-LM模型与总供给、总需求的分析表明,在短期和长期中,紧缩性的货币政策通过提高利率可以有效抑制通货膨胀。

三、时间序列模型与数据

(一)计量模型

自Sims(1980)首次提出运用无约束的向量自回归模型分析宏观经济数据以来,VAR模型在分析宏观经济变量时间序列上得到了广泛的应用。Wold分解定理(1938)已经证明,任何一个平稳的随机过程可以分解为两个不相关的平稳序列之和,其中一个是确定性序列,另外一个则是拥有移动平均表示形式的序列。平稳的且拥有移动平均表示形式的序列,可以转换为含有向量自回归表示形式的序列。在转换后其序列的自回归系数是可加的,并且自回归系数之和将很快收敛于零。因此,在一般条件下,每一个平稳的随机过程可以通过有限阶的VAR模型得到良好的估计。

(二)数据说明

为了得到足够的样本容量,我们采用月度数据。样本期间为2002年1月至2010年12月,共108期。我们搜集了关于产出、通货膨胀率、货币供应量以及短期利率的月度数据。对各变量的数据说明如下:

1.产出。由于国家统计局不再公布国民生产总值GDP的月度数据,因此大多数研究者采用工业增加值的月度数据作为GDP月度数据的替代变量。根据国家统计局公布的相关数据,采用工业增加值增长速度的月度值作为产出变量,并记全国总计的工业增加值增长速度为Y1,重庆地区的工业增加值增长速度为Y2。相关数据来源于国家统计局数据库(1)。

2.通货膨胀率。采用国家统计局数据库网站上公布的居民消费价格指数的月度增加值作为通货膨胀率的衡量指标。记全国的月同比CPI为CPI1,重庆地区的月同比CPI为CPI2。

3.货币增长率。采用广义货币供应量的月同比增长率作为货币增长率的衡量指标,记为M2。相关数据来源于中经网统计数据库。

4.短期利率。相对于其它利率指标,同业拆借利率更能反映货币市场上货币供求之间的动态关系。同业拆借利率是我国目前市场化程度最高的利率指标。笔者采用银行间7天同业拆借利率的月度平均值作为短期利率的衡量指标,以IB07D表示(2)。

(三)模型设定

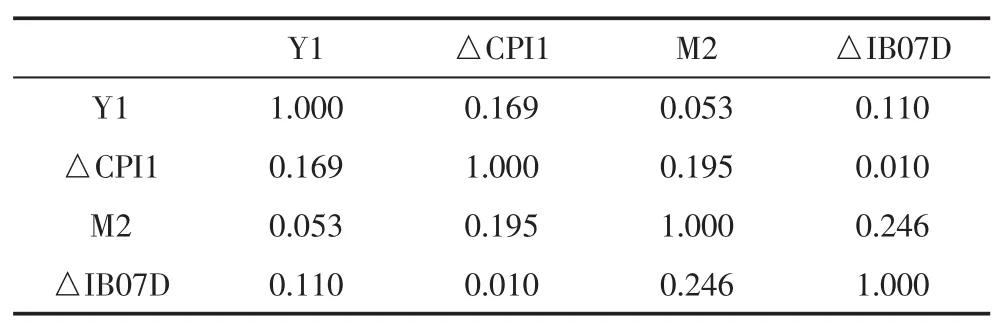

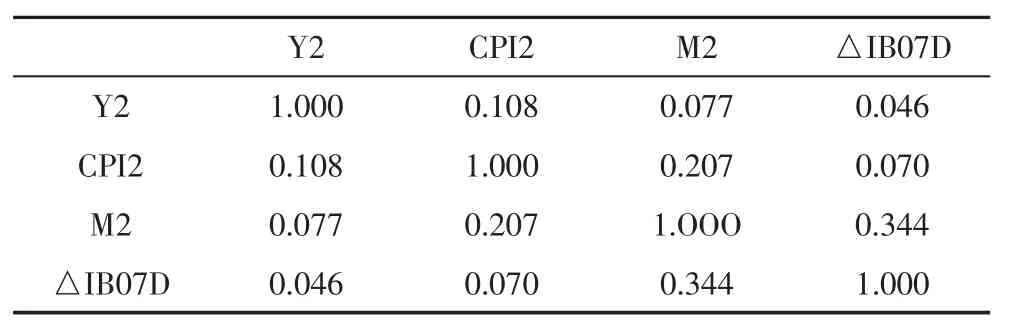

基于VAR模型的预测误差脉冲响应测试(forecasterror impulse response test)要求各误差项的波动之间不存在相关关系,如果存在相关关系,则表明一个误差项在产生波动的时候总是伴随着另一个误差项所产生的波动。实践中,误差项的波动之间总是存在着一定的相关关系。因此,在模型设定中将首先采用无约束的VAR模型进行数据测试。如果测试结果中残差项的相关系数矩阵 (correlation matrix)的非对角线元素大于0.15,则认为误差项的波动之间存在着较强的相关关系(表1,表2),需要对误差项矩阵进行乔利斯基分解(Cholesky Decomposition)。乔利斯基分解依赖于变量设置的顺序,顺序的改变将在很大程度上影响脉冲响应测试的结果。我们参考陈飞、赵昕东、高铁梅的研究成果,将变量顺序设置为:产出—通货膨胀率—货币供应量—利率。此时,误差项中的波动得以正交化,预测误差脉冲响应测试将转化为正交脉冲响应测试(orthogonal impulse response test)。

表1 全国数据VAR(3)模型的残差项相关系数矩阵

表2 重庆地区数据VAR(3)模型的残差项相关系数矩阵

关于滞后阶数的选择,一方面模型需要足够的滞后阶数,才可以通过滞后项捕捉相应的动态信息;另一方面,滞后阶数不应过大,因为在引入过多滞后项的同时也会引入不必要的噪声,从而降低模型的可靠性。我们根据信息准则选择合理的滞后阶数,使得相应准则的值最小。经验表明:当T≥16时,有P(SC)≤P(HQ)≤P(AIC)。 其中,P 表示信息准则建议的滞后阶数,SC表示施瓦茨准则,HQ表示Hannan-Quinn准则,AIC表示赤池信息准则。

如果是模型预测,可以采用SC准则。因为SC准则下引入的噪声是最少的,从而可以提高模型的预测精度。如果是进行脉冲响应测试,则可以采取AIC准则,适当放宽滞后阶数有利于捕捉更多的动态特征。

(四)模型测试结果与分析

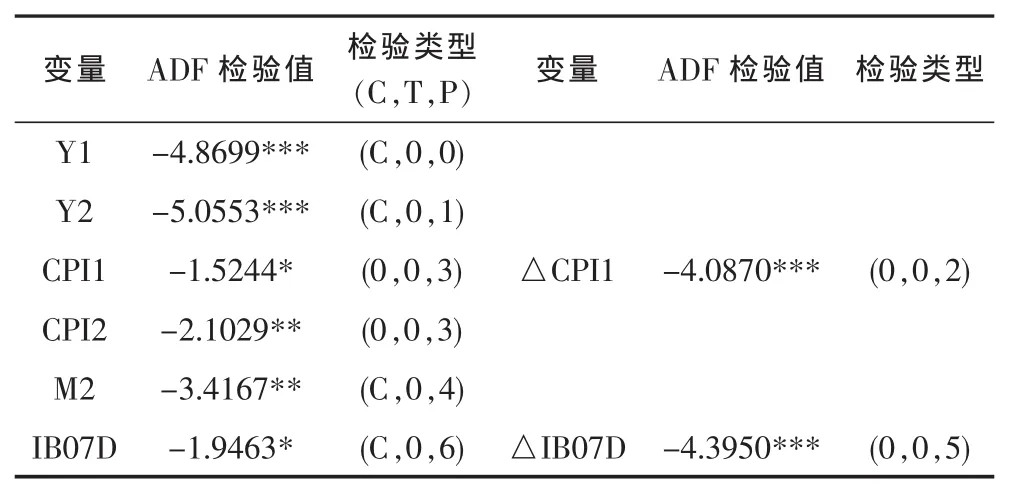

VAR模型要求进入模型的变量具有平稳性,即不存在单位根。我们采用ADF检验,检验结果如表3所示。

表3 ADF检验结果

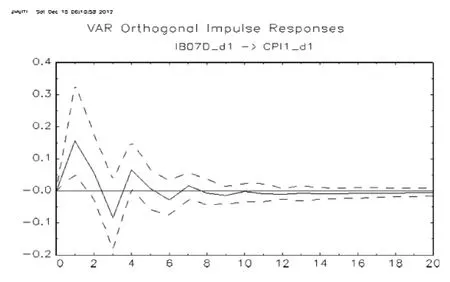

根据AIC准则,构建的VAR模型中的滞后阶数为P=3。脉冲响应结果如图1所示:

图1 7天同业拆借利率与全国范围内居民消费价格指数的正交脉冲响应结果图

由图1可知,在来自短期利率一个单位正冲击下,全国的居民消费价格指数作出了正向反应,并且这种正向反应持续了2-3个月的时间。同时,我们可以看到,在前2个月,零值线在95%的置信区间以外,表明这种正向反应是比较显著的。这表明央行执行紧缩性货币政策,提高利率,并没有及时抑制住已经存在的通货膨胀,反而在短期内造成了物价的进一步上涨,出现了前文提及的“价格之谜”现象。

关于“价格之谜”,笔者倾向于通过供给效应予以解释,即利率上调造成了企业融资成本的提高,企业不得不减少产出与商品供给,或是以提高商品定价的方法将上升的融资成本与利息负担转嫁到消费者身上。在2-3个月后,全国居民消费价格指数对来自短期利率的正冲击开始作出负向反应,表明此时全国消费者价格指数开始下降,物价上涨开始得到抑制。不过,此时的零值线已经出现在置信区间以内,所以这种负向反应并不显著。种种迹象表明:利率上调对物价上涨的抑制效果在短期内并不理想。这与当时的实际情况相符合,即央行实施价格型工具的结果不尽人意,利率政策的执行结果与有效货币政策的观点出现了背离。

在全国范围内出现短期物价上涨的背景下,再考察利率政策的实施对重庆地区物价状况的影响。同样,根据AIC准则,选取滞后阶数P=3,脉冲响应结果如图2所示:

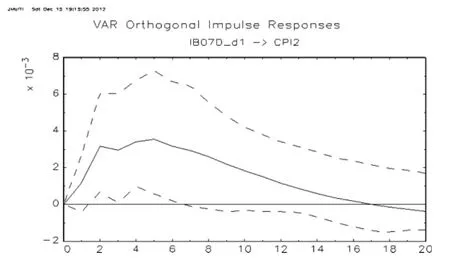

图2 7天同业拆借利率与重庆地区居民消费价格指数的正交脉冲响应结果图

由图2可知,在紧缩性货币政策下,利率上调造成了重庆地区居民消费价格指数的正向反应,同样出现了“价格之谜”现象。零值线在前6个月出现在95%的置信区间以外,可以认为这种正向反应是比较显著的。相对于全国范围而言,此时的数量级为10^-3次方,所以尽管物价水平上涨是比较显著的,但是从绝对数量而言,总体上却可以认为是微弱的。在17个月后,CPI2开始对来自于短期利率的正冲击作出负向反应,此时重庆地区的物价水平开始下降,但是因为零值线已经出现在95%的置信区间以内,所以价格水平的下降并不显著。因此,总体上认为利率政策对重庆地区的物价平抑作用并不明显。

(五)模型检验

文采取的模型检验主要包括模型的稳定性检验和残差检验。其中,残差检验包括残差项的序列相关性检验与残差项的非正态性检验。

1.稳定性检验

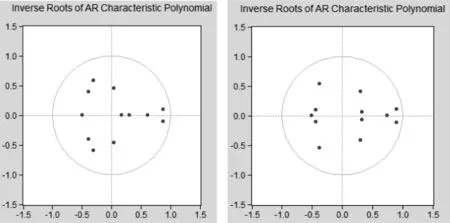

VAR模型的稳定性要求所有特征根倒数的模均小于1。构建的两个VAR(3)模型的特征根倒数模如图3所示:

图3 VAR(3)模型特征根倒数模的单位圆图

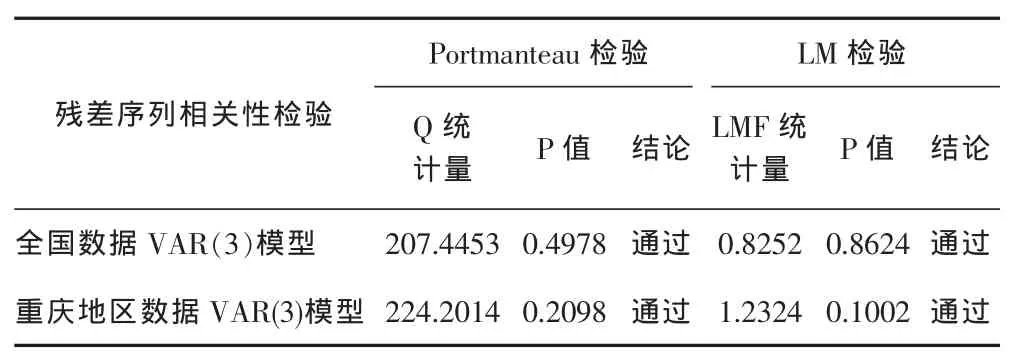

2.残差序列相关性

合理的VAR模型应不具有残差序列相关性。分别采用Portmanteau检验与LM检验。Portmanteau检验要求滞后阶数h较大,LM检验要求滞后阶数h较小。根据VAR(3)模型,分别选取h=16以及h=6。检验结果及说明如表4所示。两种测试均假设模型估计结果不存在残差序列相关性。如果p值小于0.05,则在5%的显著性水平下拒绝原假设。如图所示所有p值均大于0.5表明模型估计结果不存在残差序列相关性。

表4 VAR(3)模型残差序列相关性测试结果残差序列相关性检验

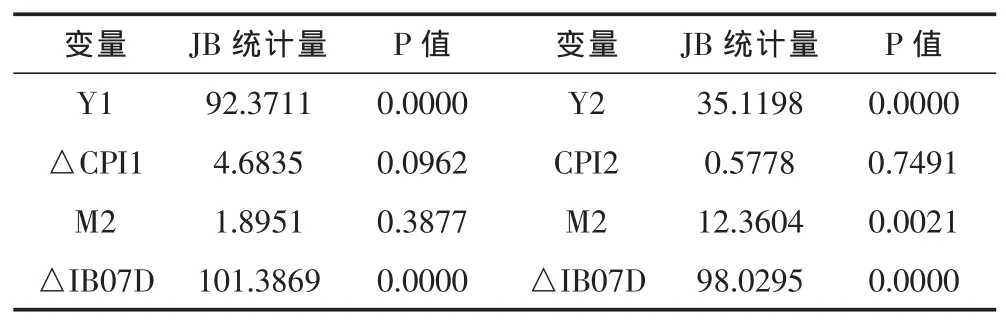

3.非正态性检验

良好的模型同时需要误差项服从正态分布。采用JARQUE-BERA非正态性检验,检验结果及说明如表5所示。JARQUE-BERA检验的原假设为误差项服从正态分布。如果p值小于0.05则认为该误差项不服从正态分布。如表所示,部分变量的误差项不完全服从正态分布。

表5 误差项非正态性检验结果

综合上述检验结果,虽然部分变量的误差项不完全服从正态性假定,但是模型整体上不存在残差序列相关性,且通过稳定性检验。所以,总体而言模型具有可靠性。

四、结论

基于VAR(3)模型的正交脉冲响应结果,我们认为,从紧的货币政策,利率上调,在短期内没有有效抑制住物价水平的上涨。根据2002年1月至2010年12月的数据,就全国范围而言,利率上调在短期内反而伴随着物价水平一定程度的上涨,出现了“价格之谜”现象。相对于全国范围而言,重庆地区也出现了微弱的“价格之谜”现象。在利率上调的作用下,重庆地区的物价轻度上涨,但涨幅并不明显。可以从企业融资成本上涨即供给效应的角度解释 “价格之谜”现象。在紧缩性货币政策下,中小企业融资困难、民间借贷利率偏高已经是不争的事实。在这样的背景下,企业可以通过更高的商品定价将融资成本与利息负担转嫁至消费者,从而造成一般性物价上涨。另外,可能造成“价格之谜”,从而导致物价水平短期内上涨的供给效应,本质上是由利率上调所产生的对总供给的一种负面冲击 (在短期内推动总供给曲线向左移动)。在长期中,通过“价格之谜”表现出的物价水平短期上涨会自行消失。其原因在于利率上调所产生的波动会随着时间的推移而减弱,另外,经济的自我纠正机制会不断调整短期总供给曲线,使当前的总产出水平回到总产出的自然率水平。在这样的机制下,利率上调所造成的短期内物价水平上涨会在长期中自然回落。因此,“价格之谜”可以解释为利率上调所产生的供给效应在短期内超过名义需求效应,伴随着利率波动的减弱,其在长期中必然受到经济自我纠正机制的约束。因此,笔者认为,央行实施紧缩性货币政策,通过上调利率来抑制通胀的做法,在短期内效果不尽人意,但在长期中会取得成效。也就是说,利率政策对物价的影响可能存在一定的时滞性。更多的研究可以着眼于对供给效应结构模型的参数校准,这将有利于进一步揭示利率政策和物价水平之间的内在联系。

注释:

(1)按照国家统计制度,历年1-2月份数据一起调查,一起发布。因此,对 2004年、2006年、2007年、2008年、2009年以及2010年1月份的缺失数据处理,采用同年2月份的月度值。重庆地区2010年6月份的工业增加值增长速度数据缺失,采用同年5月份和7月份的工业增加值增长速度的平均值进行处理。

(2)2002年1月至2009年12月的同业拆借利率数据来源于中经网统计数据库。2010年1月至2010年12月的数据来源于上海银行间同业拆放利率网站数据库。相关数据经过笔者加权平均处理。

[1]Christopher A.Sims.Interpreting the macroeconomic time series facts:The effects of monetary policy [J].European Economic Review,June 1992,36(5):975-1000.

[2]Christopher A.Sims.Comparison of Interwar and Postwar Business Cycles [J].American Economic Review,May 1980,70(2):250-257.

[3]Martin Eichenbaum.Comments “Interpreting themacroeconomic time series facts:The effects of monetary policy” by Christopher Sims”[J].June 1992,36(5):1001-1011.

[4]Lutkepohl Helmut and Kratzig Markus.Applied Time Series Econometrics[M].Cambridge:Cambridge University Press,2004:86-131.

[5]杨小军.货币政策传导的价格效应——“价格之谜”在中国的经验证据 [J].南京邮电大学学报:社会科学版,2011(1).

[6]陈飞,赵昕东,高铁梅.我国货币政策工具变量效应的实证分析[J].金融研究,2002(10).

[7][弗雷德里克·S·米什金.货币金融学[M].郑艳文,荆国勇,译.北京:中国人民大学出版社,2010:524-542.