银行非标资产好坏之争

2013-04-29李斌

李斌

银监会《通知》下发后,商业银行明显放慢了理财产品的发行脚步,几周内,商业银行理财产品出现了发行数量和收益率双下滑现象。

由于银监会对于理财产品的非标资产进行了规模限制,今后银行通过理财产品向企业融资的渠道将被收缩,这将在一定程度上影响商业银行的收益,同时会增加部分企业的融资成本。

对于理财产品非标资产资金来源运用要求一一对应的规定,普遍不被业内接受。根据银监会要求,商业银行要实现每个理财产品与所投资资产(标的物)的对应,做到每个产品单独管理、建账和核算,这意味着,之前的资金池模式将面临清理。

社科院金融所银行研究室主任曾刚对《新财经》记者表示:“监管应该疏堵结合,很多业务之所以存在,是因为市场有客观需求,不仅银行需要,客户也需要。从银行的角度说,通过理财产品的方式为企业融资,不仅可以给银行带来可观的收益,在这个过程中还可以降低资本要求,同时降低贷款额度,提高资金使用效率;从企业的角度说,目前通胀预期这么高,利率管控又那么严,企业通过间接融资的方式,可以解决贷款难问题;从老百姓的角度,大家也希望资金有很好的收益。”

但是,非标资产的信息不透明问题,的确给银行带来了风险隐患。在非标资产受到限制后,今后商业银行将更多地转向标准化资产,倒逼银行理财产品的转型。

股份制银行最受伤

《通知》对于商业银行理财资金投资于非标资产业务进行了规模限定,短期来看,这种规模限定对商业银行的利润会造成一定程度的影响。某国有银行投行部负责人张玉对《新财经》记者表示:“以前我们发理财产品没有规模上的限制,想发多少就发多少,即使收益率低一些,但只要能保证银行能赚钱就行。发行规模限定后,也许理财资产的价格会受到影响,我们肯定会可着价格高的做,这样,企业的融资成本就会提高。”

《通知》发布后,市场反应激烈,银行股大跌。但经过短暂的悲观情绪后,大家还是坐下来进行了冷静的分析。中金公司的数据显示,截至2012年年末,理财产品余额为7.1万亿元,其中,“非标资产”约为2.8万亿元,按照《通知》所规定的“非标资产”占理财产品余额35%的上限,将有3500亿元的“非标资产”被清理。

曾刚对《新财经》记者表示:“短期来看,《通知》对商业银行会有一定影响,但中国银行业整体的利润规模还是很庞大的,我估计今年银行业利润总额会超过1.1万亿元。在这样的规模下,理财产品的收益比例还是很有限的。我们也测算过,去年理财产品有7.1万亿元的存量,即使60%涉及资产池或非标资产,也就是4万亿元,这个规模能给银行带来的利润最多是百亿元,所以对银行的影响没有市场预期的那么夸张。”

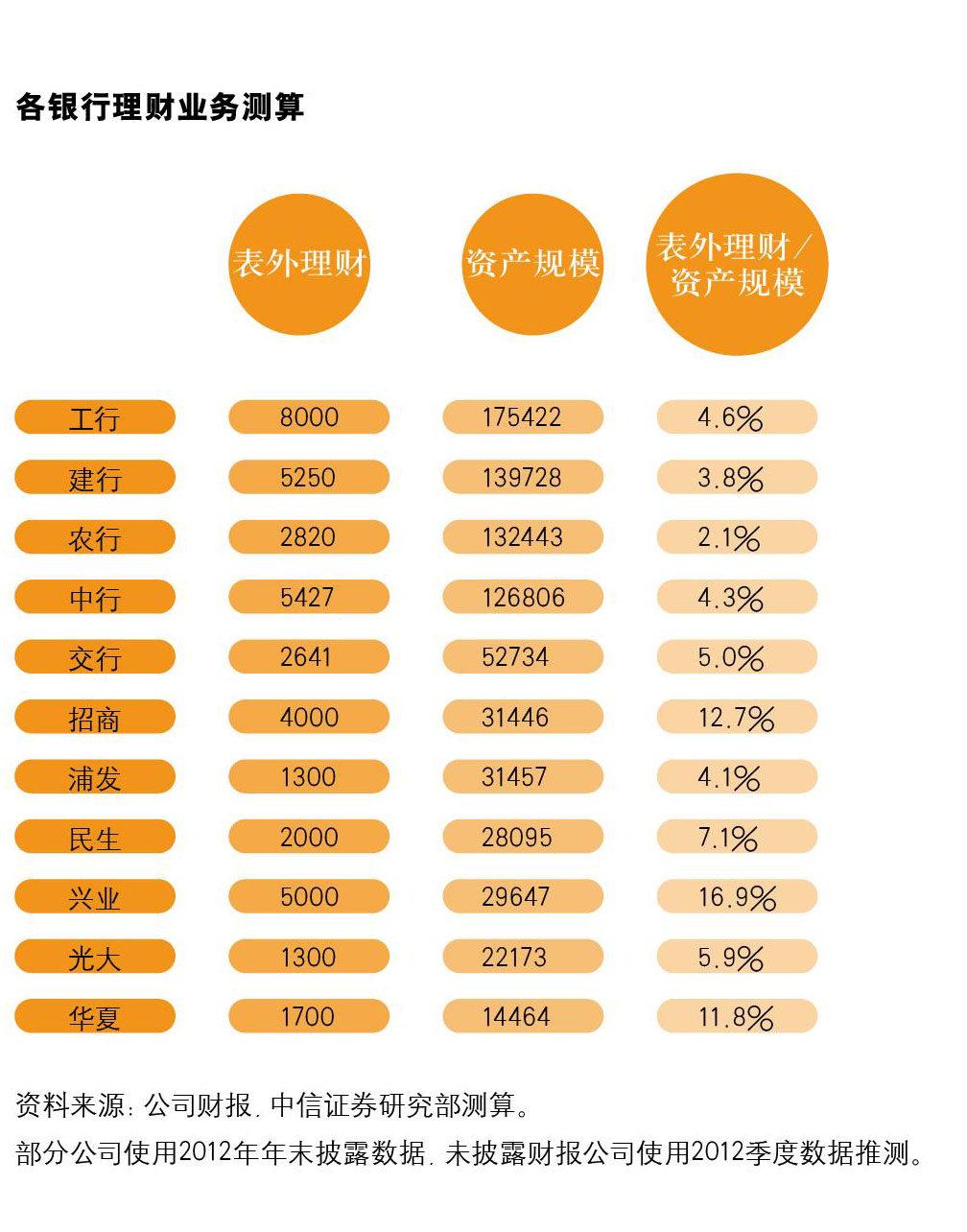

而从上市银行的业务规模来看,中行、建行、农行等国有银行的理财产品余额较小,而兴业、招行、华夏等股份制银行的理财余额占资产规模分别达16.9%、13%和?12%。

曾刚告诉记者:“在过去的一段时间里,各家银行理财业务的发展是不对称的。少数银行发展比较快,但绝大多数银行的非标资产并不存在超标问题,所以对大多数银行几乎没什么影响。具体来看,最大和最小的银行几乎不存在任何调整问题,而中间的股份制银行和城商行可能压力会大一些。”

数据显示,2013年3月,股份制银行理财产品的发行占比为33.74%,城商行为29.87%,国有银行为29.05%,农村商业银行为4%,外资银行为3.34%。从数据上看,股份制银行理财产品发行占比最多,所以面临的压力也最?大。

从具体银行来看,兴业银行目前的理财产品在4000亿元?5000亿元,按照银监会的规模限制,理财产品规模可能要压缩至1000亿元?2000亿元。而中信银行截至2012年年底,非标资产规模为1515亿元,占理财产品总规模的64%,与35%的限制规模相比,中信银行几乎要压缩一半以上的非标资产规模。

争议资金池模式

早在2011年,银监会就向各家银行下发理财产品风险管理的通知,要求各家银行清理“资金池”,实现每个理财计划单独核算。这次《通知》中要求资金和投向一一对应,已经不是第一次提出“资金池”问题了。

其实,从银行的基本功能来看,老百姓或企业把钱存到银行,目前基本都是短期存款,银行把这些钱收集到一个大资金池中,然后将资金进行一些长期投资。银行之所以可以拿这些资金做长期投资,就是因为来源是短期错配的资金,银行在这个过程中才可以赚到利差,而且,商业银行的基本功能也在于此。

曾刚表示:“银行通过资金池模式,不但可以给客户带来收益,也可以保证银行自身的高收益。由于银行信贷有额度限制,比如有1000亿元的放贷规模,但只有800亿元的授信额度,另外200亿元就可以通过银信合作的方式贷出来。后来银信合作也被叫停了,银行只能拿一个‘篮子,将这部分资金藏起来,扔到资金池中,用障眼法绕开信贷额度管控。所以说,资金池本身其实没有问题,根本问题在于信息的不透明。”

张玉告诉记者:“资金池的风险也体现在理财产品到期无法兑付上,老百姓在购买理财产品时,银行会最大限度地披露各种风险。从法律的角度说,理财产品一旦无法兑付,银行是没有法律责任的,但会有声誉和道德风?险。”

一段时间以来,外界理解的资金池都是有风险的,因为不清楚池子里放的是好资产还是坏资产。曾刚表示:“事实上我们发现,中国的银行资金池中几乎没有实际违约的问题,它跟美国的次贷不同,美国人是把一些坏资产打包几次,再找评级机构把资产等级评为AAA级,又做了担保,然后将这些打包的坏资产放入资金池中。很多不明就里的人去购买,最后就成了次级债。而中国银行做资金池的目的不是要把坏资产充当好资产,而是为了绕开信贷规模的限制,这跟美国的次贷从性质上说是完全不同的,中国银行的绝大部分资产是好的,是从银行资产负债表中转出来的。”

既然中国的资金池资产是安全的,那么,我们可以将监管层的意图理解为:即便现在没有把坏资产放进去,但并不意味着将来不放,这种模式迟早会出问题。清理的目的是预防未来的风险隐患。

向标准化资产转型

近年来,由于股份制银行和城商行在业务创新方面走在了前面,理财产品规模也不断扩大,所以,《通知》对于这类银行的影响还是较大的。某股份制银行一支行行长告诉记者:“这个政策的确对我们行有影响,但我觉得执行起来没那么快,一定是逐步的,不可能一步到位。而且,理财业务受限制了,一定还会发展新的东西出来承接,不做资金池,我们可以做别的,国家投资有那么多,肯定能配置出新的产品来。”

但曾刚表示:“监管层把原来的模式限制住了,意味着未来需要做一些调整,要么用新的方式继续原来的业务,但这种方式很难做,《通知》里提到了‘非标准化债权资产包括但不限于信贷资产、信托资产、委托债权、承兑汇票、信用证、应收账款、各类收(受)益权、带回购条款的股权性融资,这就意味着未来银行发展新业务时,有可能被迅速‘规定进去,所以这种模式恐怕走不通了。”

既然非标准化模式无路可走,未来可能就要转型到标准化的资产上。曾刚解释道:“所谓标准化资产,就是通过银行间市场和销售市场发行的金融工具,比如最近比较抢手的债券,就是在增加标准资产的持有。未来,有可能的话,这两个市场上会出现一些新的金融工具,比如用资产证券化工具来替代之前的非标准化工具。适度调整银行风险资产的规模,这是很正常的,国外银行都是这么做的,这可以提高资金的使用效率。”

业内人士认为,当非标资产规模收窄后,资产证券化或将成为未来信贷转向表外的重要出路,资产证券化的好处是,它是一个标准化的模式,而且发售每一个产品必须要公告,是透明的、连续的、有流动性的,风险相对非标资产要低。

事实上,减少非标资产的投资,是在倒逼银行理财业务转型。非标资产受限后,商业银行今后必然将更多精力投入到机构性产品、资产管理类产品上,推动理财产品向多品类发展创新。