我国西部民族地区税收优惠与产业结构优化升级的路径分析

2013-04-29凌云

【摘要】国家自改革开放以来实施了多样化的税收优惠政策,以此来促进西部民族地区的经济发展,进入21世纪,随着西部大开发战略实施10多年来,西部民族地区的税收政策的优势并未明显体现,西部民族地区一、二、三大产业结构比例不合理,而且农业的产业结构更为单一。现行的税收政策及优惠措施达不到西部民族地区产业结构优化升级的目标。通过宏观税率及三大产业结构的实证分析,提出了促进西部民族地区产业结构优化升级的税收优惠政策的建议,如从区域优惠为主转变为实施产业优惠为主、加速第一产业的优化升级以及完善税收优惠地方政策,充分发挥民族自治州空间自主权等优惠措施。

【关键词】民族地区;税收优惠;产业结构

我国是一个多民族的国家,共有56个民族,其中55个少数民族约有1.1亿,占全国人口的8.49%。民族地区面积达到674万平方公里,占到全国的70.1%,西部地区和边疆地区更是少数民族聚居的地方,具体范围包括西藏、甘肃、云南、贵州、宁夏、青海、广西、内蒙、新疆、四川、重庆、陕西等十二个省、市、自治区和直辖市。由于历史背景、自然条件和现实状况的制约,其经济发展远落后于东部沿海地区。

税收是国家调节经济的重要杠杆,理应能够对西部民族地区的产业协调和经济发展发挥其应有的积极作用。税收主要是通过其优惠政策来实现对经济的促进和调节。产业结构是指国民经济各产业部门之间以及各产业部门内部的构成,如农、轻、重等三大产业结构,农、林、牧、副、渔等各业的结构等。通过产业结构的调整,达到产业结构的优化,以实现社会需求不断增长的动态过程[1]。

国家自改革开放以来实施了多样化的税收优惠政策,以此来促进西部民族地区的经济发展,并且取得了卓有成效的成就。但是,进入21世纪,随着西部大开发战略实施10多年来,西部民族地区的税收政策的优势并未明显体现,西部民族地区一、二、三大产业结构比例不合理,而且农业的产业结构更加单一[2]。现行的税收优惠政策无法达到对西部民族地区产业结构的优化升级。因此,通过调整税收优惠政策,提出促进三大产业优化升级、协调发展的具体措施,对促进民族地区经济的发展具有极为重要的作用。

一、税收优惠政策对西部民族地区经济增长的影响

从宏观角度来说,税收负担水平的主要衡量指标之一就是宏观税率(税收收入占相应地区生产总值(GDP)的比率)。其指标的高低可用于分析当时的宏观税收负担水平对经济造成的影响。

(一)宏观税率分析

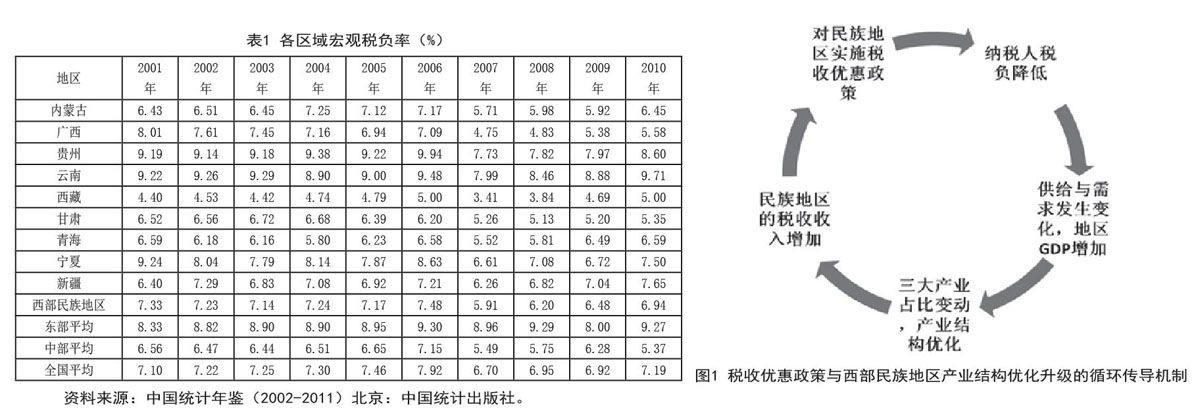

我国对西部实施大开发以来,宏观税负变化的总体趋势是(如表1所示):2006年增长到达峰值,随后明显下降。2001年西部民族地区宏观税率为7.33%,2006年增长达到最高点7.48%,中间处于小范围上下波动状态,2007年下降至5.91%;在西部民族地区中云南省的宏观税率最高,平均达到9.02%的高水平;2001年~2010年西部民族地区的宏观税率一直低于东部地区,但均高于中部地区。对比三大区域,2001~2010年,西部民族地区的宏观税率下降了0.39个百分点,东部地区上升0.94个百分点,中部地区下降幅度最大,为1.19个百分点。从税收政策实施的总体效果来看,民族地区的税收优惠政策效应并不明显。根据表1的计算结果可明显看出,宏观税率显示出区域的不平衡性,宏观税率的显著特征是中低西高。

(二)各区域三大产业结构

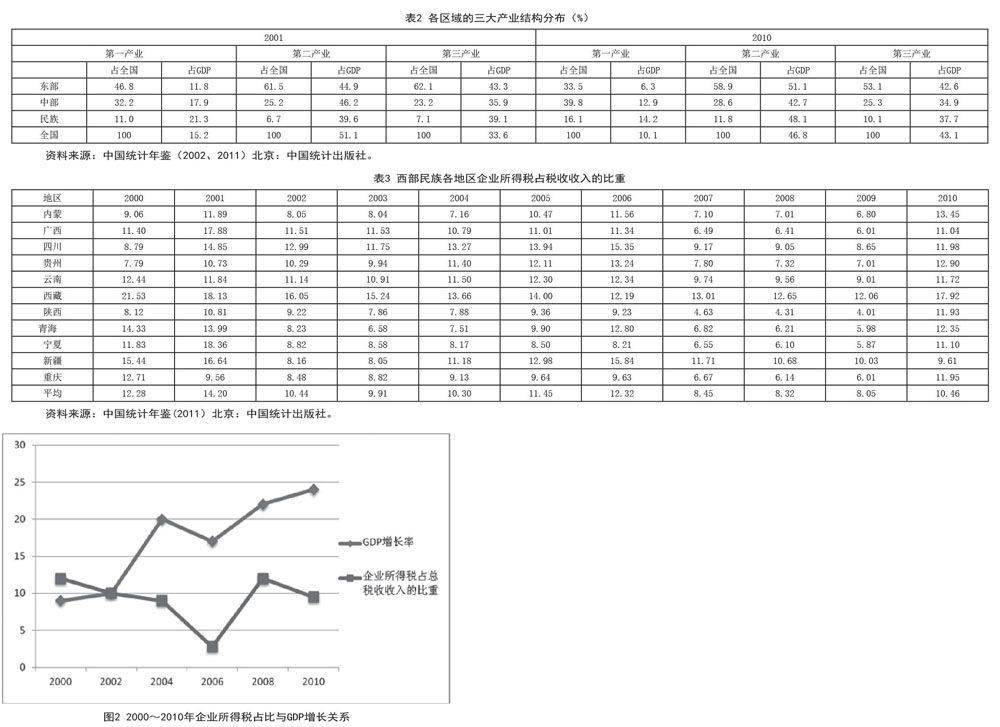

我国东部地区第二、三产业优势突出,占全国比值高(如表2所示);西部民族地区第一产业占全国比值较高,而第二、三产业占全国比值明显低于我国东部地区,发展较为滞后;民族地区的第三产业占GDP比值略高于中部地区,这与西部民族地区丰富的旅游资源有一定的关系。2001~2010年,东部第一产业的全国占比由46.8%降低到33.5%,西部民族地区却提高了5.1百分点;10年间,西部民族地区第一产业占本地区GDP的比重虽然降低了7.1个百分点,但比东部地区一直高7~9个百分点。2001~2010年,东部第二产业的全国占比由61.5%下降到58.9%,中部和西部民族地区占比有所提高,特别是西部民族地区10年间第二产业增长迅速,占GDP的比重提高8.5个百分点。2001~2010年,西部民族地区第三产业占本地区GDP的比重略微有所下降。在税收优惠政策的作用下,西部民族地区第二产业增长迅速,在全国及本地区GDP的比重都有较大幅度的提高,第三产业在全国GDP中的份额虽然有所增加,但其增长速度低于第二产业。

二、税收优惠政策促进西部民族地区产业结构优化升级的实证分析

(一)传导循环机制

民族地区产业结构会受到很多因素的影响和制约,如供给、需求、投资与贸易以及国家的产业政策是主要的影响因素[3]。在这些众多的因素中,国家的税收优惠政策对西部民族地区产业结构的调整和促进作用有其特殊的循环机制(如图1所示)。国家对西部民族地区实施税收优惠政策,直接降低了民族地区各类纳税人包括内外资企业、个人等经济实体的税负,使其有更充裕的资金进行投资及生产活动,进而影响西部民族地区不同产品供给和需求结构的变化,直接导致西部民族地区三大产业占比的变动。随着三大产业占比的变化和不断积累,在某种程度上会引起民族地区税收收入的增加,民族地区产业结构得以优化和升级。不仅涵养了税源,而且增加了民族地区的国民生产总值,提升了民族地区经济发展的水平。最终使西部民族地区税收优惠政策的力度大大得以加强。可见西部民族地区产业结构的优化升级与地区的税收优惠政策是一个相互作用、循环往复的传导过程。

(二)循环传导机制的实证分析

仅从理论上研究西部民族地区产业结构优化升级与地区的税收优惠政策的传导循环机制是不够的,还需结合西部少数民族地区的实际数据进一步分析西部民族地区产业结构调整、优化的趋势和规律。

自2000年国务院发布了《关于实施西部大开发若干政策措施的通知》以来,通过对西部民族地区实施多样化的税收优惠政策,西部民族地区的税收负担大大减轻,为西部民族地区经济实现大跨度发展提供了极为重要的条件(如表3所示)。西部民族地区企业所得税占地区总税收收入的比重由2000年的12.28%降到了2010年的10.46%,这也充分说明了税收优惠政策的积极促进作用,有效地减轻了西部民族地区企业的税收负担。

如图2所示,我们可以清楚地看到,西部民族地区的企业所得税占比与GDP增长率之间呈现出一定的反相关关系,即企业所得税占税收总收入的比重处于上升区间时,GDP的增长率处于下降区间;反之,则相反。这充分说明了在对西部民族地区经济增长起促进作用的因素中,税收优惠政策起到了关键性的作用。因此,对西部民族地区实施正确的税收优惠政策,可有效降低西部民族地区的宏观税负,进而增加西部民族地区的国民生产总值。

三、促进西部民族地区产业结构优化升级的税收优惠政策的建议

(一)税收优惠从区域优惠为主转变为产业优惠为主

我国民族地区的产业格局的定位基本上是“一、二、三”或是“二、三、一”的结构形式,都没有达到理论上“三、二、一”的合理结构。而且我国自1978年以来,我国对经济的发展战略一直优先发展东部沿海地区和部分经济发达的地区,并对这些地区实施了特殊的税收优惠倾斜政策,形成了中西部与东部差距越来越大的局面。近阶段,为了缩小中西部与东部发展的差距,实现共同富裕,国家对中西部民族地区实施了一系列的区域性的税收优惠政策,但是有悖于理论上的以产业为导向性的原则[4]。因此西部民族地区的税收优惠政策必须为产业优惠为主,使产业结构加以优化;辅之以区域优惠,并结合本地区的特点,形成本民族地区的特色经济,以此缩小地区经济发展的差异。

(二)加速第一产业优化升级的税收优惠政策

第一,由于西部民族地区第一产业的结构极不平衡,所以要结合西部民族地区的不同特征,对第一产业内部的林业、牧业、渔业、种植业和饲养业等实施优惠程度不等的税收政策。第二,加大对第一产业的科技投入,及时进行新产品与技术的更新与改造,以提高农产品的市场竞争力。第三,西部民族地区应增加提高农民收入水平的税收优惠政策。从而增加投资、消费与积累水平,促进西部民族地区的经济发展[5]。第四,提高西部民族地区农产品的深加工水平,使农产品的加工业实现“产—供—销”一条龙服务。最后,对西部民族地区可制定增值税、营业税和所得税等不同税种的税收优惠,以加大对第一产业税收政策扶持的力度。

(三)调节经济结构,统筹区域平衡发展

在市场经济体制下,市场在资源配置中起着基础和决定性的作用,但是市场并非万能的,在产业结构的调整中有一定的滞后性。因此,需要政府发挥宏观调控的作用,对社会资源加以合理的引导,从而实现产业结构的优化。以西部地区的税收政策为例,西部地区急需发展的是高新技术产业和包括原材料、能源、交通在内的基础产业,如果国家对西部地区的上述这些产业加大税收扶持的力度,加大税收杠杆对西部地区的资源配置作用,会直接影响到西部民族地区这些产业结构的优化和调整,在“十一五”以前,西部民族地区部分的县域主要靠烟叶税、农业税及资源税等小税种作为地方税收入的来源,结果造成产业结构不合理,二三产业发展滞后,而在西部大开发的过程中,充分利用国家的税收优惠政策,结合县域的环境、资源等特征,大力发展特色农业、生态旅游业等国家扶持的产业,使县域经济发展不协调的状况有了极大的改观,第三产业也得到了很大的发展。

(四)完善配套的法律法规和监督机制

为保证西部民族地区税收优惠政策的顺利实施,必须有健全的法制和配套的监督机制。否则税收优惠政策的实施效果就会大打折扣。自1994年实施分税制改革以来,无论中央或地方,更多的是关注税种的级次划分,而对税收管理要限的划分有所忽略,地方政府只能根据中央颁布的条例、细则制定一些具体的征税办法,地方税与中央税的管理办法几乎完全一样,造成地方税收名不副实。因此,一方面,建议适当下放地方税收的立法权,完善西部民族地区地方税的管理体制,国家应给予西部民族地区地方政府对地方税适度的制定、修改、补充税目、税率的权限,保证西部民族地区在税收政策运用上的调控权和灵活度;另一方面,对散见于各种法律、规章制度中有关西部民族地区的税收优惠政策可进行归集、整理,制定成一部完整的税收优惠政策规定大全,并根据西部不同民族地区的特色,对税收优惠的方式、范围、手段及期限适时地进行补充、修订和规范,从而确保地方政府对税收优惠政策的规范行使。

为了确保国家制定的各项税收优惠政策不流(下转第150页)(上接第148页)于形式,一是坚持审批程序的合法性。以国家出台的各项税收政策法规为依据,严格按照审批程序和流程进行,降低税务行政审批的风险,来确保纳税人的合法权益。在审批权限上,需州、省、市局审批的,实行层层负责,明确各自的责任,形成分级审批的管理机制。

(五)税收优惠政策的期限可适当延长

西部民族地区享受到的西部大开发税收优惠政策已接近尾声,而缩小东部与中西部发展的差距却还未能实现,而西部民族地区的宏观税负率有所回升,投资对税收负担的弹性变大了,如果在西部大开发的税收优惠期满之后,对税收优惠的政策取消,税收负担的增加会对自主投资产生比较大的不利影响,尤其不利于西部民族地区经济的增长。西部民族地区经济发展相对落后是由于长期历史的原因积累而成,所以对民族地区三大产业结构的调整及优化不是一蹴而就的,上海浦东开发区及深圳特区的税收优惠政策实施了近11年乃至30年,因此,以此为鉴,对西部民族地区税收优惠政策应再延长15-20年[7]。

(六)完善税收优惠地方政策,给予民族自治州一定的空间自主权

目前国家制定的西部民族地区税收优惠政策相对比较单一,针对性、区域性不强,由于客观条件的限制,在基础设施和投资环境上,与东部沿海地区还有很大的差异,难以有效地吸引内外资。因此,要根据现实状况,争取国家对西部民族地区部分税种的税收管理权限,积极培育地方主体税种。基于各地区情况的差异性,建议在中央政令统一的前提下,赋予西部民族地区对地方税的立法权、解释权及相应的减免税权。对西部的个体经济、混合所有制经济,税收政策的扶持力度可适当减轻,但给予较为宽松的政策环境。对于西部民族地区的县域经济,结合实际情况,发展地方特色经济,制定有利于地方经济发展的措施、办法等。针对发展薄弱的产业,切实制定适合自身的税收优惠政策,提升经济发展的质量。

参考文献

[1]魏后凯,袁晓勐.我国本部大开发税收政策评价及调整方向[J].税务研究,2010(2):3-8.

[2]李俊杰,陈莉.民族地区税收优惠政策调整方向和建议[J].中南民族大学学报,2009(1):138-143.

[3]蔡秀云.西部大开发财税政策的实施成效及完善建议[J].税务研究,2010(2):17-20.

[4]马蔡琛.促进西部开发财税政策的效应评价与路径选择[J].税务研究,2010(2):14-17.

[5]朱华勇.我国民族地区税收政策与经济增长的理论研究与实证分析[J].四川大学学报,2005(6):39-44.

[6]余杨,王时绘.地方税收收入预测的数学模型——以贵州省为例[J].湖北大学学报,2012(3):21-26.

[7]付丽红.建立绿色税收体系 发展民族地区循环经济——以贵州省为例[J].贵州民族研究,2006(2):119-125.

本文是河南省科技厅课题(立项编号:132400410285)的阶段性研究成果。

作者简介:凌云(1979—),女,河南舞钢人,法学硕士,讲师,经济师,现供职于河南财政税务高等专科学校,研究方向:财政、税收。