文化差异对并购绩效的影响:回顾与研究框架的提出

2013-04-29张宁李海

张宁 李海

摘要:文化差异对并购绩效的影响是学界关注的热点问题,然而现有文献对两者关系研究的结论并不一致。通过对相关文献的梳理,本文分析了文化差异对并购绩效的影响及这种影响的过程和情境因素,并在此基础上提出对未来研究的展望和一个研究框架。

关键词:文化差异;国家文化差异;组织文化差异;并购绩效

中图分类号:F272-05;C936 文献标识码:A

收稿日期:2013-05-09

作者简介:张宁(1978-),女,山东单县人,中国人民大学商学院博士研究生,研究方向:企业理论与实践;李海(1970-),本文通讯作者,男,内蒙古杭锦后旗人,北京师范大学经济管理学院副教授,博士研究生导师,研究方向:组织文化。

基金项目:国家社科基金项目“跨国并购中的文化和人力资源整合研究”,项目编号:10BGL020;国家社科基金青年项目,项目编号:12CJY049。 无论国内并购或跨国并购,文化差异都是并购双方必须面对的现实问题,它往往是并购价值创造的重要来源,但处理不当则会成为并购失败的重要原因。并购中对文化差异的分析主要包括两个层次,即组织文化差异和国家文化差异,也有少数研究聚焦于其它文化层次,如职业、职能、行业文化差异。然而,研究者对国内并购和跨国并购中文化与绩效关系的实证检验常常得出混合的、甚至是相反的结果(Cartwright,2006)。本文系统梳理了现有的文献,就三个问题进行了探讨,即文化差异对并购绩效有什么影响,这种影响的过程如何,在哪些情境下这些影响会有所不同,并在此基础上提出对未来研究的展望和一个研究框架。

一、国内并购中文化差异对并购绩效的影响

在国内并购的研究中,文化差异对并购绩效的影响往往只涉及一个层次,即组织文化差异,只有少数研究会涉及到其它文化层次,如职能文化的差异(Krishnan et al.,1997)。大多数研究认为,并购双方企业的文化差异对并购结果有负面影响:组织文化差异导致了并购中的冲突(Marks,1982);文化差异与对对方极端的、负面的评价相关,与并购方成员和目标企业高管团队之间的焦虑和民族优越感相关(Sales & Mirvis,1984);降低了被并购方员工的承诺与合作(Buono,Bowditch & Lewis,1985);导致员工抵制进而影响并购协同实现(Larsson & Finkelstein,1999);与财务绩效负相关(Chatterjee et al.,1992);降低经理人员承诺及整合过程的效率(Weber,1996);与目标企业高管团队的离职率正相关(Lubatkin et al.,1999);限制了信息系统整合所带来的协同作用,负面影响了并购绩效(Weber & Pliskin 1996);与员工抵制正相关,而员工抵制与并购后协同实现负相关(Larsson & Finkelstein,1999)。然而,Krishnan等(1997)对1986-1988年间完成的147个美国国内并购的研究发现,并购双方高管在职能背景上的差异与并购后的财务绩效正相关,与被并购方高管团队的离职率负相关,这在一定程度上可以理解为职能文化的差异与并购绩效正相关。而Zollo(2003)的研究则表明,管理风格的不相似與累计超额回报正相关,而管理风格是组织文化的表现之一,即组织文化差异也有可能带来正面影响。

综上所述,关于国内并购的研究中,文化差异主要关注的层面是组织文化差异,多数研究的结论是并购双方的组织文化差异与并购绩效负相关,但也有部分研究得出了相反的结论。不一致的主要原因在于对文化差异和并购绩效的操作不同。

总第437期

张 宁:文化差异对并购绩效的影响:回顾与研究框架的提出

····

商 业 研 究

2013/09 二、跨国并购中文化差异对并购绩效的影响

在跨国并购中,文化差异与并购绩效的关系变得更加复杂与微妙,因为实施跨国并购的企业要面临国家文化和组织文化的“双重文化适应”(Barkema et al.,1996)。相应地,跨国并购中文化差异与并购绩效关系的相关研究也往往涉及到国家文化和组织文化两个层次的文化差异(Olie1990,1994;David & Singh,1994;Weber、Shenkar & Raveh,1996;Very et al.,1996;Very et al.,1997;Krug & Hegarty,1997;Larsson & Risberg,1998),但也有一些研究只关注国家文化差异(Kogut & Singh,1988;Calri et al.,1994;Morosini et al.,1998 ; Lubatkin et al.,1998)。国家文化的差异常被称为“文化距离”(cultural distance)。“文化距离”假设认为与跨文化接触相关的困难、成本和风险随着个体、群体或组织之间文化差异的增加而增加(Hofstede,1980;Kogut & Singh,1988)。然而,在跨国并购中,国家文化差异有时呈现为一个并购双方致力于克服的障碍,有时却是吸引并购企业的一个潜在的并购成功因素。

(一)国家文化差异对并购绩效的影响

国家文化差异对跨国并购绩效究竟有怎样的影响?学者们的观点并不一致。在国家文化对并购影响的早期研究中,Olie(1990)认为,国家文化的差异可以导致组织成员的民族主义偏见。Kogut和Singh(1988)认为,由于整合一个已经存在的外国公司的管理体制的困难,国家文化差异对并购模式尤为重要,国家文化差异与一个企业选择并购方式进入国外市场的可能性负相关。中国的经验证据支持了国家文化差异与跨国并购绩效负相关的观点。阎大颖(2009)通过对2000-2007年非金融类上市企业的跨国并购进行研究,发现国家文化差异越小,并购后的绩效越好。孙俊(2007)分析了电信、家电、机械、能源四个领域中的22个大企业集团的跨国并购,结果显示,国家文化差异对绩效有负向影响。但一些学者持不同观点,认为国家文化差异不一定对并购造成负面影响。例如,Morosini、Shane和Singh(1998)分析了52家意大利和英国企业在1987-1992年间的跨国并购,结果表明国家文化距离越大并购绩效越好,民族文化的多样性是公司竞争优势的一个来源,这是由于接触到了不同的惯例,而这些惯例是嵌入在目标公司所在国家的文化中的。Calori等(1994)研究了英国、法国与美国公司之间的75个跨国并购中,国家文化的三个维度(权力距离、不确定性规避、男性化/女性化)对并购后整合方式(正式的/非正式)选择的影响,结论是公司的控制形式影响了公司的并购绩效,非正式的交流和合作、并购公司经理人员非正式的个人努力都与被并购方态度方面的绩效提高正相关。

(二)国家文化差异和组织文化差异对并购绩效的影响

最早同时关注到并购中的国家文化和组织文化的学者是Olie(1990,1994),其研究发现组织文化差异和国家文化差异对跨国并购影响被整合程度所中介。David 和Singh(1994)又把职业文化加入到文化差异的范畴内,认为并购中文化风险来自两个公司间国家、组织和职业文化差异。现有的实证研究大多通过对特定国家的国内和跨国并购进行对比,来分析国家文化与组织文化差异对并购绩效的影响。由于选择作为并购绩效的结果变量不同,且研究涉及到国家文化差异和组织文化差异之间的相互影响,或比较这两种文化差异对并购绩效的影响方向和影响程度,呈现出的结论比较复杂。

在一项文化适应压力对并购后财务绩效影响的研究中,Very等(1996)以社会运动理论(social movements theory)和程序公平理论为基础,指出文化差异未必意味着文化适应压力(acculturative stress),它也可能带来文化适应吸引力(acculturative attraction),而国家文化差异对文化适应压力的影响,要依赖于所涉及到的国家和具体的文化维度;文化适应压力与并购绩效负相关;一些文化问题在国内并购中比跨国并购中更严重,进行跨国并购时不仅要考虑国家文化差异还要考虑组织文化差异。这一有关文化差异的观点在Very等(1997)的研究中被进一步明确。该研究指出国内并购和跨国并购之间没有绩效上的差异,有时国内并购比跨国并购更难,国家文化差异可以对并购绩效有正向影响。

另一些研究关注文化差异对员工态度和行为的影响。Larsson 和Risberg(1998)的研究发现,组织文化差异大的跨国并购实现了最高水平的文化适应,并取得了最高水平的协同效应,其员工抵制程度低于组织文化差异大的国内并购。这可能是由于相比文化差异不受重视的国内并购,跨国并购有更强的文化意识(cultural awareness)所导致,也可能是由于跨国并购有更高的结合潜能和实现这些潜能的整合程度。Weber,Shenkar和 Raveh(1996)对1985-1987年间52家被并购方为美国公司的国内和跨国并购进行研究,结果表明,在国内并购中,组织文化差异在并购后整合阶段产生了负面影响,它导致更低的高管承诺和双方的合作;在跨国并购中,国家文化差异比组织文化差异更好地预测了压力和对并购的负面态度,而组织文化差异产生了积极的影响。在一个关于国家文化差异与组织文化差异对被并购方高管离职率的影响的研究中,Krug 和 Hegarty(1997)对1986-1988年270家被国内和国外公司并购的美国公司进行了调查,结果显示,被国外公司并购的美国公司离职率高于被国内公司并购的美国公司,这是由于跨国的组织和个人差异大于国内公司之间的差异。

综上所述,在跨国并购的研究中,总的来说研究结论不相一致:关注国家文化差异的研究结论的不一致可能与并购所涉及的具体国家不同有关,而同时关注国家文化差异和组织文化差异的研究结论不一致的可能原因主要在于文化差异和并购绩效的操作不同,以及对二者关系的中介过程和情境因素的关注不同。

三、文化差异影响并购绩效的机制或过程

深入讨论文化差异影响并购绩效的过程的研究并不多见,大多研究只关注文化差异是否对并购绩效有影响以及有怎樣的影响,而倾向于把影响的过程或机制视作“黑箱”。然而,如果只关注文化差异与并购绩效的关系,似乎意味着一桩并购成功与否在其进行并购时已然注定。现实中,并购不是一个一次性的现象,而是一个不断展开和变化的过程,并购之后的公司管理行为、整合过程决定了并购的潜在价值的实现程度(Cyert & March,1963;Jemison & Sitkin,1986a,1986b)。一些研究者引入了一个文化过程即文化适应来解释绩效 (Nahavandi & Malekzadeh,1988; Larsson,1993; Very et al.,1996),认为成功的整合可以依赖于文化整合如何被管理而不是依赖于最初的文化相似性(Schweiger,2002)。并购后的整合过程包括“任务整合”与“人员整合”两个子过程,这两个子过程的互动促进了并购价值的实现,偏重哪个过程都可能给并购绩效带来显著的负面影响(Birkinshaw等,2000)。此外,并购方选择不同的整合策略,会导致并购双方不同程度的接触,进而导致不同程度的文化冲突,即整合策略中介了文化差异-并购绩效的关系(Teerikangas & Very,2006)。

由上述可知,并购绩效并不完全由并购双方的文化差异来决定,并购之后的组织整合过程也会影响并购绩效,如果忽略不同组织在这些动态性因素方面的差异,就会导致研究结果的不一致。目前,大多研究没有深入探讨文化差异-并购绩效的影响过程,少数关注这一影响过程的研究,往往也只聚焦于人员整合过程,忽视了对任务整合过程的研究,更少关注上述两个过程的互动。

四、影响文化差异-并购绩效关系的情境因素

文化差异对并购绩效的影响并非简单的线性关系,两者之间的作用机制可能受到以下一些因素的影响:相关度和整合水平(Datta,1991;Larsson & Lubatkin,2001),权力和规模的差异(Larsson & Finkelstein,1999;Schoenberg,1996),被并购方保留的自主性(Haspeslagh & Jemison,1991;Hambrick & Cannella,1993;Very et al.,1997),接管的方式(Hambrick & Cannella,1993;Stahl et al.,2003),并购方先前的并购经历(Finkelstein & Haleblian,2002;Singh & Zollo,2004),行业类型(Weber,1996),并购发生的时间(Walsh,1989;Krug & Hegarty,1997;Weber,1996;Very et al.,1997;lubatkin et al.,1999),多元文化宽容度(Cartwright & Cooper,1993)。这些是相对静态和结构性的变量,它们既可能调节文化差异与整合过程的关系,也可能直接作用于整合过程或并购绩效,在研究中应对这些变量进行控制。相对于这些静态和结构性变量,那些更具有动态性和过程特征的情境变量则只被少数学者所关注。David和Singh(1993)指出在并购过程中,组织可以学习、管理甚至操纵文化差异。在一项纵向现场实验研究中,Schweiger 和 Goulet(2005)比较了并购后的整合中,组织对文化差异的管理和干预,即深层文化学习干预(Deep-level cultural learning interventions)、浅层文化学习干预(surface-lever culture learning)和不实施文化学习干预对有益于并购绩效的员工感知和态度方面的影响,发现深层文化学习干预导致了比浅层和不实施文化学习干预更积极的结果。

综上所述,现有研究中关注的情境因素大多是静态的、结构性的,只有少数研究关注了更具动态性和过程特征的情景变量,即组织学习、管理文化差异的主动行为,关注这些变量对于组织的并购实践可能更具有指导意义。

五、研究展望

由上述可知,无论在国内并购还是跨国并购中,关于文化差异对并购绩效的影响的研究,都还没有得出一致的、简洁明了的研究结论,其中的一些研究呈现出的结果尤为混乱。为了尽可能厘清、明晰二者之间的关系,在未来的研究中应关注以下几个方面的问题:

1.关注多个层次的文化差异及不同层次文化差异之间的互动。文化包括很多层次:国家、组织、地域、行业、职能和职业文化。跨国并购中双方会面临多个层次的文化差异,然而现有研究大多数只聚焦于一个层次(国家文化差异或组织文化差异),少数研究聚焦于两个层次(国家文化差异和组织文化差异),个别研究关注到其它层次的文化差异(如在职业、职能或行业文化上的差异)。关注不同层次文化差异的研究无法简单地进行比较。此外,并购面临的不同层次的文化以动态的方式相关、相互连通,这导致了研究的混乱:一方面,同时关注多个层次文化的研究中,对于哪些方面分别属于哪些文化领域有些混乱;另一方面,很难去掉不同层次文化之间的连接而分别研究它们(Teerikangas & Very,2006),相应地很难把它们对并购绩效的影响截然分开;此外,不同层次文化的相互作用和动态性,也增加了衡量它们的难度。因此,未来的研究应关注多个层次的文化差异,例如涉及到跨国并购的研究,至少应关注国家文化和组织文化两个层次的文化差异;此外,不能孤立地研究不同层次文化差异对并购绩效的影响,要关注不同层次文化差异的互动。当然,这样做在具体的研究设计和操作上是有一定难度的。

2.关注文化差异的测量问题。首先,在文化差异-并购绩效的影响的研究中,国家/组织文化差异常被操作化为不同的衡量方式。其中,国家文化差异或者以Hofstede的国家文化分数来衡量(Morosini et al.,1998;Barkema et al.,1996;Datta & Puia,1995;Markides & Oyon,1998;Krug & Nigh,1998;Weber et al.,1996;Kogut & Singh,1988),或者仅用跨国并购对比国内并购表明存在国家文化差异,并不关注差异的具体大小(Lubatkin et al.,1998;Krug & Hegarty,1997、2001;Larsson & Lubatkin,2001);而组织文化差异的测量通常使用自我汇报的方式,如管理风格相似性(Chatterjee et al.,1992;Datta et al.,1991;Larsson & Finkelstein,1999;Weber et al.,1996;Weber,1996;Lubatkin et al.,1999;Zollo,2002),文化适应压力或文化相容性(Very et al.,1996、1997),高管团队的互补性(Krishnan et al.,1997)。文化差异衡量方法的复杂性使不同研究之间很难进行比较。其次,测量方式的信度与效度。一方面,现有研究对组织文化差异的测量多采用自我报告的感知到的文化差异,其理由是:人们的态度和行为是由其感知而不是“实际”或“客观”的环境决定的(Rentch,1990);即使间隔10年调查态度和行为的数据,其准确性也不会降低(Gutek,1978;Pettigrew,1979)。一些研究也发现这种方法具有高的信度和效度(Chatterjee et al.,1992;Weber,1995)。然而,回顾性数据的使用会影响研究的内部效度,导致二次感知偏差(percept-percept bias) (Stahl & Voigt,2004)。此外,有研究者认为,组织文化差异的测量只抓住了调查那一刻对文化的“感知”,忽视了这种“感知”会随着并购整合的进展发生变化(Teerikangas & Very,2006)。理想的情况是,应该在并购发生前调查组织文化差异,与并购后的数据作比较。然而,并不是所有的谈判最终都会导致并购,而且在研究过程中,还会有一些企业退出,获取这样的大样本数据非常困难、且花费很高,所以,现有研究多采用横截面研究,这限制了因果关系的推论。另一方面,现有研究对国家文化差异的测量大多采用了Hofstede(1980)的国家文化分数,虽然Hofstede的国家文化分数是一种较客观的外部数据,但它的数据是从20世纪60年代末到70年代初收集的,尽管Hofstede(2010)认为国家文化可被视为“既定事实”,“像一个国家的地理位置或气候一样稳固”,但基于几十年前的数据预测现有的结果变量,其有效性会受到一定的影响。由此,未来研究对文化的测量除采取主观方法测量组织文化差异外,应采用客观的外部数据测量国家文化差异,并采取更新的国家文化分数以适应目前的研究。

3.综合多种指标衡量并购绩效。现有研究对并购绩效的衡量方法多种多样,有高管离职率(Krishnan et al.,1997;Krug & Hegarty,1997; Krug & Nigh,1998;Lubatkin et al.,1999;Krug & Hegarty,2001;Schoenberg,2003)、文化适应程度(Larsson & Lubatkin,2001)、员工抵制(Larsson & Finkelstein,1999)、整合过程效率、高管承诺、合作、压力(Weber et al.,1996;Weber,1996)、财务绩效(Chatterjee et al.,1992;Datta et al.,1991;Krishnan et al.,1997;Larsson & Finkelstein,1999;Lubatkin et al.,1998;Morosini et al.,1998;Schoenberg,2003; Very et al.,1996、1997;Weber,1996)等。并购绩效的衡量方法可划分为股票市场绩效,财务绩效以及社会文化整合绩效(socio-cultural integration outcomes)(Stahl & Voigt,2004)。這三类衡量方法各有特点:股票市场绩效反映了投资方对并购影响的短期和长期效果的评估,往往用“超常收益”(abnormal returns)来衡量;财务绩效衡量了相对长期的并购绩效,往往以“资产回报率的提高”或“销售增长”等财务指标来衡量;社会文化整合绩效衡量了并购所引起的员工和经理人员社会文化水平上的冲突和压力的程度,往往以“员工抵制”、“文化适应压力”、“自愿离职率”、“高管承诺”等来衡量,这类衡量方法不同于前两类指标,属于非财务方法。财务类指标和非财务类指标抓住了并购过程的不同方面,并且其衡量的时间、所依据信息的来源的客观性和可靠性也常常大不相同,选择不同的衡量方法往往会得出不同的研究结论。Stahl 和 Voigt(2004)的研究表明,文化差异与社会文化整合绩效负相关,与并购后财务绩效不相关,与并购方股东的非正常回报正相关。由于现有的研究往往只采用一类指标来测量并购绩效,单一的绩效指标难以全面衡量并购绩效,限制了对文化差异影响并购绩效的机制的更清晰的认识,未来的研究应综合多种指标衡量并购绩效。

4.對于新兴市场跨国并购的文化整合应采取动态的、过程的研究视角,以揭示文化差异影响并购绩效的机理。现有研究大多将并购后的整合视作一次性的策略选择,而忽视了整合是一个较为漫长的过程,这一过程中整合策略是有可能发生改变的。这一研究倾向与现有研究中并购双方的特征有关。现有研究中,并购方主要为发达国家企业,目标企业或者同为发达国家企业,或者是发展中国家企业,较少存在针对并购企业的心理优势。并购方可以选择对自己有利的整合策略,并且自始至终一以贯之。但当新兴市场国家的企业成为并购方,而发达国家的企业成为目标方时,后者往往存在针对前者的心理优势,抗拒来自被认为劣势一方的文化整合。此时,不论并购方的终极整合策略和目标是什么,在开始阶段的策略可能最好以安抚或妥协为主, 保留目标企业的原有文化,择机再以自己的文化去影响、渗透对方。已有研究注意到了这一变化,如 Kale,Singh 和 Raman(2009)在比较新兴市场企业与传统跨国并购的差异时指出, 前者整合速度是“渐进式”的。在实践中,中国企业联想的做法值得借鉴。联想的整合是分步进行、循序渐进的,每一阶段都有不同的目标,在获得了一定的经验和成绩后,才进行下一步的整合。例如其业务整合并非一蹴而就,而是经历过联想国际、联想中国并行阶段,而文化整合也经历了联想和IBM两种文化并行以及引入戴尔后的三种文化并行的冲突与融合期,直到形成一种全新的国际化文化。由于新兴市场跨国并购的文化整合要面对所谓的“劣势文化”整合“优势文化”的问题,而现有研究较少关注这一问题,相应地,在未来的研究中应采用动态的、过程的视角,揭示新兴市场跨国并购中文化差异影响并购绩效的机理,这需要更清楚地认识并购的过程和组织维度,方法上则要求更多地采用纵向研究和扎根理论。

六、研究框架的提出

综上所述,未来的文化差异-并购绩效研究应该(1)考虑多个层次的文化差异及文化差异的互动;(2)在结果变量的测量上,综合使用财务指标和非财务指标来衡量并购绩效,以更全面地衡量并购绩效;(3)揭示文化差异究竟如何影响并购绩效,以及其他因素怎样影响文化差异与并购绩效的关系。由于产生于发达国家的理论并不能完全适用于新兴市场国家企业的并购实践,深入探讨这一过程,对于面临“劣势文化”整合“优势文化”问题的新兴市场跨国并购尤为重要。

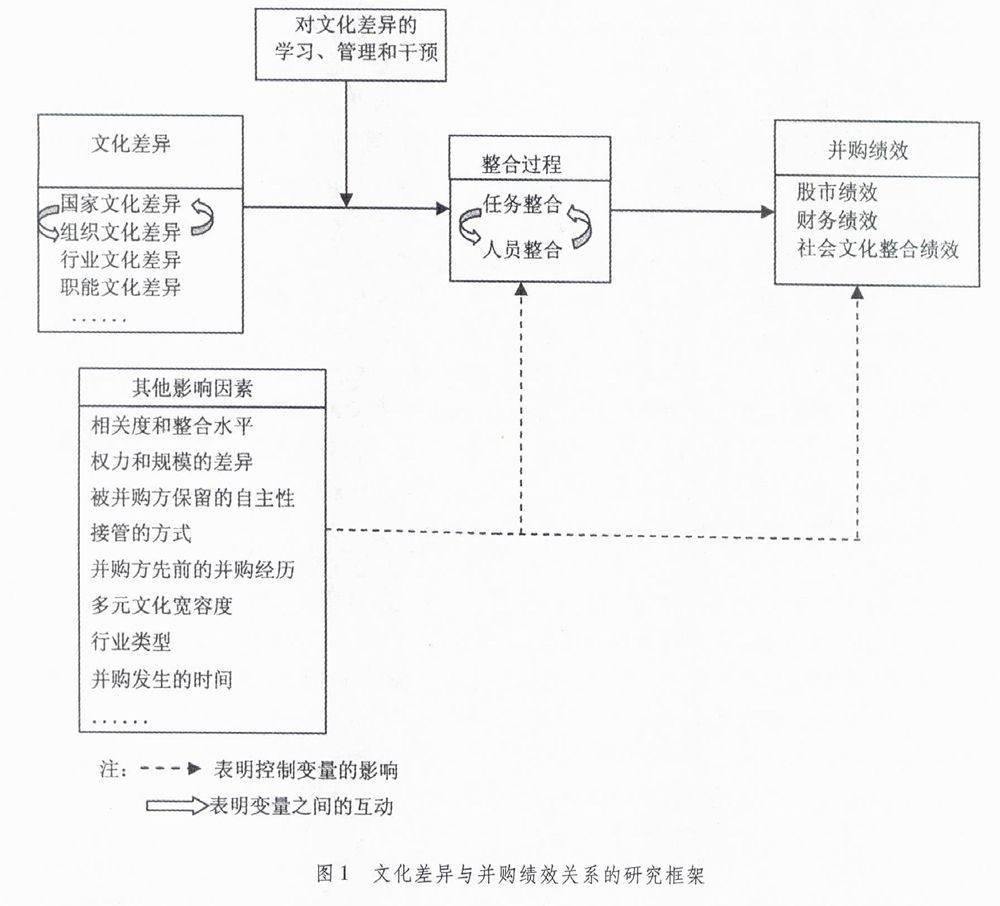

本文认为:(1)尽管文化差异会给并购绩效带来一定的影响,但其大小并不能直接决定并购绩效的好坏,整合成功与否才是并购绩效好坏的关键。整合过程包括任务整合和人员整合两个子过程。现有文化差异方面的文献往往仅关注人员整合过程,而忽视任务整合过程。本文认为,任务整合是整合过程中“硬”的、相对“有形”的过程,人员整合是“软”的、相对“无形”的过程,这两个过程是相互促进、不可分割的,文化差异通过这两个过程影响了并购绩效,忽视哪一个过程,都无法全面地认识这一影响机制。(2)组织对文化差异的学习、管理和干预的程度,会影响到任务整合和人员整合能否顺利进展,能否达到预期整合程度,在文化差异-整合过程关系中起到调节作用,然而目前很多研究忽视了这一因素的影响。在未来的研究中关注这一因素,探究企业主动行为对并购绩效的影响,可能对企业的并购实践更具有实际的指导意义。(3)文献中所涉及到的其它影响文化差异-并购绩效的因素,如相关度和整合水平、权力和规模的差异、被并购方保留的自主性、接管的方式、并购方先前的并购经历、多元文化宽容度、行业类型、并购发生的时间等,可能是通过整合过程影响并购绩效,也可能对并购绩效有直接的影响,这些因素在未来的研究中应纳入控制变量的考虑范围,再根据研究的具体情况进行选择。

基于此,本文提出了一个综合的研究框架(如图1所示),以期对未来这一领域的研究方向和选题有所借鉴。

图1 文化差异与并购绩效关系的研究框架

参考文献:

[1] Birkinshaw J,Bresman H,Hakanson L. Managing the post-acquisition integration process:How the human iintegration and task integration processes interact to foster value creation[J].Journal of Management Studies,2000,37(3):395-425.

[2] Calori R,Lubatkin M,Very P. Control mechanisms in cross-border acquisitions:An international comparison[J].Organization Studies,1994,15(3):361-379.

[3] Chatterjee S,Lubatkin M H,Schweiger D M,et al. Cultural differences and shareholder value in related mergers:Linking equity and human capital[J].Strategic Management Journal,1992,13(5):319-334.

[4] Datta D K. Organizational fit and acquisition performance:effects of post‐acquisition integration[J].Strategic management journal,1991,12(4):281-297.

[5] Hofstede G. Cultures consequences:International differences in work-related values[M]. London:Sage Publication.1980

[6] Kogut B,Singh H. The effect of national culture on the choice of entry mode[J].Journal of International Business Studies,1988,19(3):411-432.

[7] Krug J A,Hegarty W H. Postacquisition turnover among US top management teams:An analysis of the effects of foreign vs. domestic acquisitions of US targets[J].Strategic Management Journal,1997,18(8):667-675.

[8] Larsson R,Risberg A. Cultural Awareness and National versus Corporate Barriers to Acculturation[A].Gertsen M C,Sderberg A-M and Torp J E. (eds),Cultural Dimensions of International Mergers and Acquisitions[C].Berlin:De Gruyter,1998:39-56.

[9] Lubatkin M,Schweiger D,Weber Y. Top Management Turnover M Related M&As:An Additional Test of the Theory of Relative Standing[J].Journal of Management,1999,25(1):55-73.

[10] Morosini P,Shane S,Singh H. National cultural distance and cross-border acquisition performance[J].Journal of international business studies,1998:137-158.

[11] Nahavandi A,Malekzadeh A R. Acculturation in mergers and acquisitions[J].Academy of management review,1988,13(1):79-90.

[12] Olie R. Culture and integretion problems in international mergers and acquitions[J].European Management Journal,1990,8(2):206-215.

[13] Teerikangas S,Very P. The culture-performance relationship in M&A:From yes/no to how[J].British Journal of Management,2006,17(S1):S31-S48.

[14] Stahl G K,Voigt A. Meta-analyses of the performance implications of cultural differences in mergers and acquisitions[J].Academy of Management Best paper Proceedings,New Orleans,2004:I1-I5.

[15] Very P,Lubatkin M,Calori R. A cross-national assessment of acculturative stress in recent European mergers[J].International Studies of Management & Organization,1996,26(1):59-86.

[16] Very P,Lubatkin M,Calori R,et al. Relative standing and the performance of recently acquired European firms[J].Strategic Management Journal,1997,18(8):593-614.

[17] Weber Y,Shenkar O,Raveh A. National and corporate cultural fit in mergers/acquisitions:An exploratory study[J].Management science,1996,42(8):1215-1227.

[18] Cartwright S,Schoenberg R. Thirty years of mergers and acquisitions research:recent advances and future opportunities[J].British Journal of Management,2006,17:s1-s5.

[19] 方英,李懷亮,孙丽岩.中国文化贸易结构和贸易竞争力分析[J].商业研究,2012(1).

[20] 孙俊. 我国大企业集团跨国并购研究[D].武汉:华中科技大学,2007.