领导人来源与慈善基金会绩效关系的实证研究

2013-04-29祝梦

祝梦

摘 要:目前我国政府官员在慈善基金会中担任领导职务的现象很普遍,这种政府工作的背景会不会给其领导的基金会带来一些便利与优势?这些基金会的绩效水平是否会高于由企业家或其他社会公益人士任领导的基金会?该文采用平衡计分卡的方法结合慈善基金会的特点设置慈善基金会的绩效评价指标体系,收集了62个全国性基金会的数据,并用该指标体系比较了两种基金会的绩效水平,结果表明领导人来源对基金会的资源筹措、资金利用、项目营运能力等方面的绩效并没有显著影响,只对基金会的公众认可度和组织可持续性有影响。

关键词:领导人来源;慈善基金会;绩效

中图分类号:C912.2;F299.23 文献标识码:A doi:10.3969/j.issn.1672-3309(x).2013.09.58 文章编号:1672-3309(2013)09-130-04

近年来,我国的慈善事业迅速发展,参与和关注慈善事业的民众日益增多。特别是在2011年“郭美美事件”后,人们更加关注各种慈善基金会的财务状况和绩效水平。另一方面,慈善基金会本应是一种公益性、非营利性的组织,是独立于政府的第三部门,其理事会领导应由社会公益人士担任,但是我们看到在我国的慈善基金会中政府官员担任领导职务的现象比比皆是,比如中国红十字会有3名名誉会长,都曾是全国人大常委副委员长,主持工作的常务副理事长兼秘书长孙硕鹏,曾在北京市民政局工作,并任北京市民政局救灾救济处处长、组织人事处处长。由现任或曾任过政府职务的人员来担任慈善基金会的领导人在我国非常普遍。

慈善基金会的绩效水平受到众多因素的制约与影响,其中领导人的来源对慈善基金会的绩效水平有无影响呢?本文试图将慈善基金会领导人的来源作为切入点,观察一些全国性的慈善基金会的绩效水平,从微观角度揭示领导人来源对慈善基金会绩效水平的影响。

一、文献综述及研究假设

通过对相关文献资料的收集和梳理,发现目前关于慈善基金会的研究不多,专门针对慈善基金会的绩效的研究更加少之又少,而基金会属于非营利组织中的一种,基金会与非营利组织的研究有一定的相通性,所以本文对非营利组织绩效的一些文献做了综述,并在文献综述的基础上提出自己的研究假设。

(一) 慈善基金会及其特点

“慈”是长辈对晚辈的爱,“善”是指人与人之间的友爱和互助。据《汉语大词典》,“慈善”指的是慈爱,善良,仁慈,富有同情心。慈善事业是社会广泛参与,慈善组织运作,由社会募捐、项目实施等组成的慈善活动体系。当今社会的慈善事业的承载者有两类:一类是各种慈善基金会,一类就是社会志愿组织,而慈善基金会是慈善事业的主要运作方式。[1]

由国务院颁布的《基金会管理条例》中指出基金会是指利用自然人、法人或者其他组织捐赠的财产,以从事公益事业为目的,按照本条例规定的非营利性法人。我国民政部门将我国的社会组织也就是非营利组织分为社会团体、基金会和民办非企业三类。慈善基金会作为非营利组织中的一种,与非营利组织一样具有组织性、独立性、自愿性、利润不分配的特点。基金会必须有一个组织章程、组织运行规则、工作人员;基金会独立于政府部门之外进行自我管理,不受政府控制,有自己的董事会或理事会,独立地完成组织的使命;组织使命的完成通常是团体成员自愿参与的结果,且是无偿的;基金会不能把经营利润分配给管理和经营组织的成员。除此之外,基金会还具有公益性,它有强烈明确的公益导向与宗旨,致力于面向弱势群体的慈善事业。

(二) 非营利组织的绩效指标

学者们对于非营利组织绩效的研究中,绩效评价指标设置的方法大多与项目管理、企业管理相一致,比如目标分解法、平衡计分卡法(BSC)、关键绩效指标法(KPI)、“3E”原则等。

平衡计分卡法是哈佛大学教授Robert Kaplan与诺顿研究院的执行长David Norton于20世纪90年代研发的一种绩效评价体系,它将财务与非财务指标结合起来,综合去评价企业经营绩效,主要是从四个角度去关注企业绩效:客户角度、内部流程角度、学习与发展、财务角度,然后通过指标分解,全面地去衡量企业绩效情况。学者们也将这种方法用于非营利组织,比如陈锦棠等学者将平衡计分卡法用于对社会服务类非营利组织的绩效评价,根据组织愿景以及平衡计分卡的四个维度之间的相互关系去构建策略地图,然后选择策略目标和绩效指标。[2]平衡计分卡也可以结合多种方法共同来构建绩效指标,比如张程学者运用了平衡记分卡,并结合关键绩效指标(KPI)方法对中华慈善总会进行分析,设计了其绩效评价体系。财务维度包括募集资金总额、收支平衡、资金运用合理性;客户维度包括客户满意度、客户维持率、客户增长率;内部流程维度包括项目营运、组织监督、营销管理;学习与发展维度包括员工生产率和员工满意度等。[3]胡杨成综合应用了模糊数学和层次分析法,构建了基于平衡计分卡的非营利组织绩效模糊综合评价模型,顾客层面选取了顾客满意度、顾客维持、产品或服务领先等指标;财务层面选取了经营收入状况、资源筹措能力、资金利用能力等;内部业务流程层面选取了创新能力、营销能力、后续服务、管理监督合理等指标;学习与成长层面选取了员工培训机会、信息资源可用性、员工满意度、员工目标与组织目标的协调性等指标。[4]

虽然非营利组织可以运用项目管理或企业组织绩效指标设置的方法,但是非营利组织不同于企业,具有目标或使命的多重性、组织结构的松散性、志愿服务的人力资源的激励和约束没有依据等特点。朱小平等提出应根据非营利组织自身特点并结合“3E”原则设置绩效指标,包括代表效果(Effectiveness)的使命达成度与社会接受度和团体满意度等指标、衡量效率(Efficiency)的运作有效度、评价经济性(Economy)的指标资源投放度等。[5]

很多学者在讨论如何建立一套适用于非营利组织的绩效指标体系的同时,仲伟周等则认为不同的非营利组织有不同目标的社会使命、不同的组织文化,不同的组织目标、不同的组织文化需要不同的绩效考核制度,所以不存在一个“万能”的绩效考核指标来适用于所有非营利组织。他们认为非营利组织与一般的商业组织相比,其最大的特点是不以利润最大化为目的,而是把组织产生的社会效益作为考虑因素,所以其绩效不是与物质利益挂钩的,评价的指标应多注重于定性指标,并将它们大致归为三类:一是员工的工作态度指标,因为组织提供给社会的主要是服务,所以在非营利组织中比较重视员工的工作态度;二是工作能力指标;三是工作业绩指标,工作业绩考核的结果直接标志着组织工作的绩效,这类指标建立在事实的基础之上,是考核中最具有客观性的因素。[6]

(三) 领导人因素对非营利组织绩效水平的影响

对于非营利组织绩效水平的影响因素,特别是领导人因素的研究很少。根据笔者搜索,只有何强等基于非营利组织领导人的性格、价值观、年龄、领导方式等因素对非营利组织的顾客满意度和社会美誉度等绩效做了实证研究,经分析领导人的性格、价值观、领导方式等都会对组织绩效产生显著影响,领导人的性格越热情耐心,价值观越强,领导方式越人性化弹性化,组织的绩效越好。[7]林明源博士研究了台湾的非营利组织领导行为与组织绩效的关系,从业务运作与管理、组织结构与制度、服务成果与品质、组织承诺等几个方面去考查组织的绩效,运用统计学方法分析了领导者的性别、年龄、教育程度三个变量对组织绩效的影响,结论发现只有领导者的教育程度会对其所领导的非营利组织的绩效表现产生显著影响,其余变量对非营利组织绩效表现的影响均未达到显著差异。[8]

现有研究中,主要是用统计学方法去研究领导的自身特质比如性别、年龄、教育程度,以及领导方式、风格等对组织绩效的影响,但是现实生活中,我们看到领导人的其他一些特点可能也会影响非营利组织的绩效,比如领导人的来源。学者李国武研究了来自政府的官员在非营利组织中任职的现象,政府官员担任非营利组织的领导人,他们可能动员各种资源的能力更强,获得各方的支持也更多。[9]

本文基于以上现有研究,提出研究假设:由政府官员担任领导的慈善基金会的绩效优于由企业家和其他社会公益人士担任领导的慈善基金会。

二、慈善基金会绩效指标体系与数据选取

通过对已有文献的梳理,本文以结果为导向,采用平衡计分卡的方法结合慈善基金会的特点来设置慈善基金会的绩效评价指标体系。考虑到指标数据的可获得性,所以本文选取指标如下表1。

表1 慈善基金会绩效评价指标体系

首先,财务维度,根据慈善基金会的职能,是利用自然人、法人或者其他组织捐赠的财产从事公益事业,所以财务维度选取资源筹措能力、资金运用能力指标,而考虑到慈善基金会的公益性,还应加上资金运用合理性指标。资源筹措能力由基金会当年接受捐赠收入数据表示,其中捐赠实物也折合成现金算入内;资金利用能力用基金会当年公益事业支出和开展公益活动项目数表示;资金运用合理性用公益事业支出占上年度总收入的比例表示,以评判基金会是否将接受到的社会捐赠用于公益事业。

顾客维度,慈善基金会是为社会公众特别是弱势群体服务的,社会公众即是慈善基金会的顾客,所以在此维度选择公众认可度指标,该指标应对社会公众抽样调查分析得出,但是由于时间及作者精力有限,此处仅用民政部门对各基金会的荣誉评级代表。

内部流程维度,考量组织的项目营运、组织监督等情况,而基金会就是以项目的形式进行募集善款进行公益活动,所以此处选取了项目营运能力指标,但是考虑到无法对各个基金会进行调查其运作情况,所以用已有数据工作人员工资福利和行政办公支出占总支出的比例来表示。工作人员的工资福利和行政办公支出从一个方面反映了一个组织的效率,若其占总支出的比例越小,则说明其内部流程设置科学合理,组织运行效率高。

学习与发展维度,考查组织内部员工的学习以及组织将来发展情况,本文选取组织可持续性指标。一个组织的发展,最主要的是人,所以我们用慈善基金会中专职工作人员数量来代表。

三、领导人来源与慈善基金会的绩效关系的实证分析

(一) 样本的选取

考虑到数据的可获得性以及地方差异,本文选择了全国性的基金会作为研究对象。我们从国家民间组织管理局的信息平台查询慈善基金会的年审报告和荣誉等级,以及从基金会的官方网站查看基金会的领导人信息。据国家民间组织管理局公布的数据,我国有基金会组织2472个,其中全国性的有173个,我们从信息完全的基金会当中随机抽取了62个基金会作为样本,统一选取基金会2010年的数据作为分析数据。

(二) 统计方法

为了验证领导来源与慈善基金会绩效之间的关系,我们首先可以采用相关性分析的方法,验证领导人来源与基金会的各绩效指标变量是否有显著相关性,采用皮尔逊相关系数的方法。皮尔逊相关系数又称“皮尔逊积矩相关系数”,它描述了两个变量间联系的紧密程度。若相关系数>0,表明两个变量是正相关,即一个变量的值越大,另一个变量的值也会越大;若相关系数<0,表明两个变量是负相关,即一个变量的值越大,另一个变量的值反而会越小。相关系数的绝对值越大表明相关性越强。

另外,我们可以选择统计学中假设检验的方法,比较由政府官员担任领导人的慈善基金会和由企业家及其他社会公益人士担任领导职务的基金会两个独立群体的绩效指标均值的差异。

(三) 结果分析

将领导人来源赋值为0和1,0代表慈善基金会的领导未担任过政府职务,是企业家或其他社会公益人士,1代表领导人曾担任过政府职务。首先将领导人来源与其他变量做相关性分析,结果如表2所示。慈善基金会的领导来源只与基金会的荣誉评级、专职工作人员数量有显著的正相关性,即政府官员担任领导人的慈善基金会的评级和专职工作人员数量高于非政府官员任领导人的基金会。领导人来源与其他变量之间没有明显的相关性。

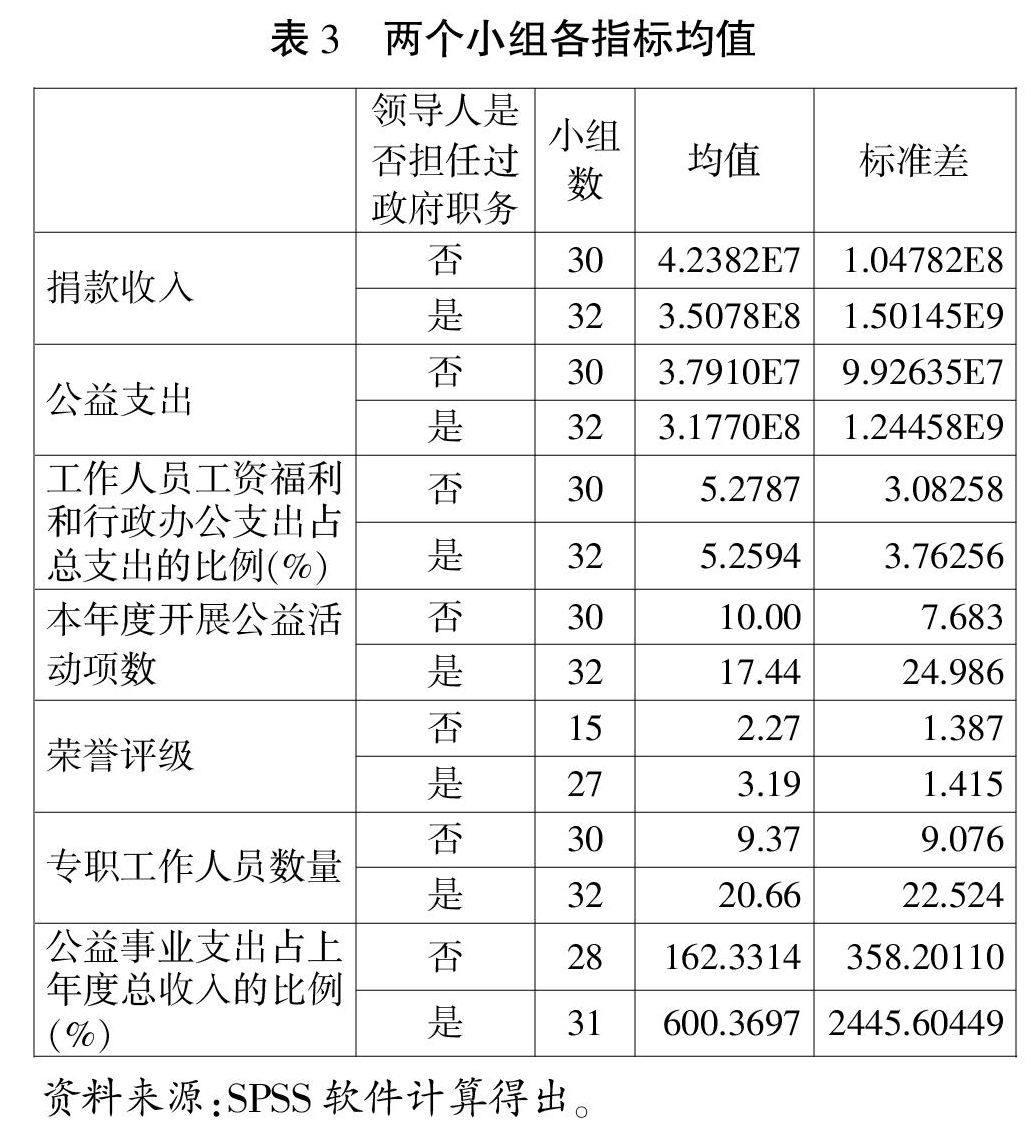

用假设检验的方法,比较两组数据的均值,结果如表3和表4所示,结果与相关性分析结果一致,两个小组的荣誉评级和专职工作人员数量有显著差异,其他变量无显著差异。政府官员担任领导人的基金会小组荣誉评级的均值为3.19,高于非政府官员担任领导人的小组2.27;专职工作人员数量的均值20.66,也高于非政府官员担任领导人的小组9.37。

通过统计分析,结果一定程度上验证了我们的研究假设,由政府官员担任领导的慈善基金会的绩效在某些方面优于由企业家和其他社会公益人士担任领导的慈善基金会。文献中的观点认为政府官员动员各种资源的能力更强,能获得更多的支持,但是经过统计后,我们发现两种慈善基金会在2010年年度获得的捐赠收入没有显著差异,由政府官员担任领导人的慈善基金会获得的捐赠收入并没有比非政府官员担任领导的基金会高,说明领导人来源对动员社会资源来说没有影响。政府官员担任领导人的基金会可能获得政府的支持与拨款补助更多,但是我们缺少相关数据来进行验证,只能断定不同来源的领导人在社会资源上的资源筹措能力没有差别。

两组基金会在2010年度公益事业支出和该年度开展公益项目数上没有显著差别,说明不同来源的领导人在慈善基金会的资金利用能力方面也没有显著差异,且其公益支出占上年度总收入的比例也没有显著差异,说明领导人来源对慈善基金会的资源利用合理性也没有影响。工作人员工资福利和行政办公支出占总支出的比例没有显著差异,说明领导人来源对基金会的项目营运能力也没有差别,都可以用相当比例的经费去运行公益事业项目。

经比较,有差异的是慈善基金会的荣誉评级以及专职工作人员数量。由政府官员担任领导职务的慈善基金会的荣誉评级明显高于非政府官员任领导人的基金会,说明在公众心里,政府官员任领导人的基金会的公信力更强,公众更愿意信任政府官员任领导的基金会,对其认可度更高。因为公众是把自己的财产物品捐献给慈善基金会,并由基金会利用捐赠资金和物品去做公益事业,而社会上有一些非法人士专门利用公众的爱心同情心进行诈捐诈骗,公众一方面在担心慈善基金会的合法性,一方面在担心自己捐献的资金和物品能否真正用于公益事业,所以更愿意相信由政府官员担任领导的一些官办背景的基金会。

专职工作人员数量的差异一方面说明了由政府官员任领导的有些官办色彩的慈善基金会的规模比较大,因为其公信力更强,公众更愿意加入它为社会公益服务,而我国自发组成的一般由具有社会责任感的企业家或其他社会公益人士担任领导人的慈善基金会目前发展还不够成熟,规模远不如官办色彩的基金会。总之,从这一点来看,领导人的来源对慈善基金会的规模及未来可持续发展有影响。

四、结论与展望

政府官员在慈善基金会中担任领导职务的现象很普遍,其中既包括仍在政府机构中任职的现职官员,也包括因为离退休或者调动分流离开政府机构的离职官员,因为他们有丰富的管理经验和协调能力,善于和政府、企业和媒体等社会各界沟通;而且政府也需要利用基金会这种治理工具来实现职能转变和促进社会公平,社会组织在一定程度上成为容纳政府机构改革过程中的离退休和分流人员的“蓄水池”。理论上来看这些基金会更容易获得政府的支持,动员各方资源的能力更强,其绩效水平应高于非政府官员任领导人的基金会,但是经实证分析证明领导人来源对基金会的资源筹措、资金利用、项目营运能力等方面的绩效并没有显著影响,只对基金会的公众认可度和组织可持续性有影响。政府官员任领导的慈善基金会可能其合法性、公信力强于非政府官员任领导的基金会,所以荣誉等级和专职人员数量高于非政府官员任领导的基金会。

参考文献:

[1] 顾秋静. 慈善基金会的培育和发展研究[J]. 经济师,2007,(01):75,77.

[2] 官有坦、陈锦棠、陆宛苹. 第三部门评估与责信[M]. 北京:北京大学出版社,2008:24-28.

[3] 张程. NGO部门系统绩效评估[J]. 科技创业月刊,2006,(04):108-109,177.

[4] 胡杨成. 基于BSC的非营利组织绩效模糊综合评价[J]. 华东理工大学学报(社会科学版),2005,(04):54-57.

[5] 朱小平、杨妍. 公益型非营利组织绩效预算与绩效评价的理论探讨[J]. 审计与经济研究, 2006,(03):64-68.

[6] 仲伟周、曹永利、Shunfeng SONG. 我国非营利组织的绩效考核指标体系设计研究[J].科研管理,2006,(03):116-122,74.

[7] 何强. 非营利组织领导人关键绩效因素研究[J]. 人力资源管理(学术版),2009,(09):38-42.

[8] 林明源. 台湾非营利组织领导行为与组织绩效之关系研究[D]. 长沙:中南大学,2006.

[9] 李国武. 制度约束下的组织间依赖——政府官员在行业协会任职现象分析[J]. 江苏行政学院学报,2012,(04): 75-80.