从股东报告分析中国远洋在远期运费市场上的规范性*

2013-04-20朱意秋

朱意秋

(中国海洋大学经济学院 青岛 266100)

从股东报告分析中国远洋在远期运费市场上的规范性*

朱意秋

(中国海洋大学经济学院 青岛 266100)

早在2001年中国远洋即获得中国证监会参与境外期货交易的许可,鉴于国际干散货航运市场运价波动剧烈给其带来的经营风险,中国远洋参与国际远期运费市场交易合乎国家相关规定。根据中国远洋历年股东报告和业绩报告,将上一年度承诺的租赁费与下一年度实际支付租赁费差额作为成本风险敞口,将上一年度锁定营运天比例作为收入风险敞口,在远期运费市场上,中国远洋应该以空头操作为主,应该最大限度争取有效套期保值,应该以降低实体市场毛利率波动作为远期市场操作的考核指标。

中国远洋;远期运费;套期保值

中国远洋控股有限公司 (后称中国远洋或中远)是中国远洋运输集团公司 (后称中远集团)的最大子公司,于2005年3月3日在中国设立,2005年在香港上市,2007年又在上海证券交易所上市。2007年12月29日中国远洋通过非公开发行A股股票收购了中远集团下属的数个干散货船队公司后成为一家集集装箱航运、干散货航运、物流、码头和集装箱租赁等多种业务于一体的综合航运公司。

2008年12月20日中国远洋发布公告称,所参与的远期运费协议(forward freight agreements,FFA)交易公允价值浮亏52亿元人民币后,市场一片哗然,公司股票也在上海和香港两个市场应声下跌。作为全球最大的干散货航运公司,面对跌宕起伏的全球运输市场,中国远洋参与远期运费交易是规避风险的需要,也符合我国的相关法规政策。但是,在国际干散货运输市场运价出人意料的剧跌之际,为什么中国远洋的远期交易出现巨亏而不是大盈?它们在市场上做了怎样的操作?这些操作是否符合规避风险的规范?作为非常隐蔽的商业机密,我们无法在公开的资料上直接获得答案。本文将主要根据中国远洋自2006年以来公布的年度报告、年度业绩报告和半年报告试对上述3个问题进行分析和推测,旨在分析大型干散货运输企业在大起大落的国际航运市场上如何管理经营风险。

1 中国远洋参与FFA的合规性

根据联合国贸发会议发布的 《海运回顾》(Review of Maritime 2011),2010年全球装载量为84亿t的国际货物中,铁矿石和煤炭等五大干散货的运输占据28%,达到23.5亿t[1],中国远洋干散货运量占全球的10%强。全球干散货运输采用不定期船完成,承运商和货主经常参考当时的国际运输行情确定费率 (包运合同,即COA除外),最具权威性的参考行情就是伦敦波罗的海航运交易所发布的各种运价和运价指数,波罗的海干散货指数(BDI)经常作为世界经济的风向标而成为全球关注的焦点。1985年至2002年BDI指数基本在2 000点上下徘徊,2003年开始缓慢上升,2007年进入快速上升通道,并在2008年初达到11 079的历史最高点,2011年以来则一直处于低迷状态。试想一个企业处于运价可能有5倍波动的国际运输市场,其赢也巨,其亏也剧,面临着极大的经营风险。

为规避运价剧烈波动的风险,船运公司很愿意与货主签订包运合同,但是,愿意鉴定该种合同的通常是钢铁厂这样的运输大户,难以涵盖船运公司的所有运力。国际航运界早在1985年就开始创设运费衍生品——波罗的海运费指数期货(BIFFEX)以帮助航运企业规避运价波动风险,经过多年的运作,目前有远期运费协议(FFA)、运费期权和干散货指数期货等多种运费衍生品,其中最活跃的当属FFA[2]。FFA是一种远期合约,协议由当事人 (比如船东和货主或租船人)双方直接或者在经纪人撮合下成交,协议中规定具体的船型、航线、约定价格、数量和到期月份等,双方约定在未来某一时点,直接收取或支付交割期内公布的波罗的海租船价格与合同约定价格的差额。FFA作为目前最有效的运费衍生品吸引了很多大型船东、航运公司和投资银行参与其中。

2001年,中国证监会、国家外汇管理局等5部门联合发布 《国有企业境外期货套期保值业务管理办法》[3],文中规定国有以及国有控股企业进行境内外期货交易应当遵守套期保值的原则,严格遵守国务院国有资产监督管理机构以及其他有关部门关于企业以国有资产进入期货市场的有关规定。尔后,中国证监会首批向中远集团等7家大型国有企业下发了境外期货业务的许可证[4]。所以,中远集团从事境外期货业务自2001年即获得合法性。

中国远洋2005年在香港上市之初没有干散货业务,2007年中远集团的干散货业务归入中国远洋后各年年度报告才开始出现干散货业务的财务数据。2007年年报中首次将远期运费协议(FFA)作为衍生金融工具列入公司股东报告中,并以公允价值计量和确认。从2007年报的公允价值变动损益中追溯了2006年的FFA相关账户数值,说明中国远洋集团下属的干散货船运公司在并入中国远洋之前就已经参与FFA交易。

2 中远船舶租赁战略

早在2003年中远集团就预见到我国钢铁产业的高速发展,进口依存度占50%以上的我国铁矿石进口将给全球干散货运输创造巨大的市场需求。过去中远集团的干散货船舶大部分是自有船舶,而且大型船舶占比较低,限制了集团的船队规模,也给集团的资本经营带来较大风险。2003年以后中远集团实施了从拥有船向控制船的重大战略转移,在国际租船市场上,尤其是从投资性船东处租入好望角和巴拿马等大型干散货船舶,使得集团运力迅速扩大,又不对集团的资金构成巨大压力,从而使中远集团拥有全球最大的干散货船队,市场份额迅速超过全球市场的10%。2007年干散货业务进入中国远洋股东报告以来,中远的租船战略基本定型,就船舶总数量而言,租入的船舶数量与自有的船舶数量不相上下,但在不同船型结构上相差较大。租入船占自有船的比例:好望角型船大概是200%,巴拿马型船大概是130%,大灵便型船大概是60%,小灵便型船大约是80%。从运力规模来看,通过租入船队,总载重吨提高了150%。租入大型船舶后,中国远洋大型船舶占比较低的结构性问题得到很大的改善,好望角船型占租入运力的近50%,好望角总运力占全球好望角总运力的10%左右。

年均2 000万载重吨的租船量,理论上会使公司的运输成本处于不确定状态,好在中远的一些租赁船舶来自投资性船东,双方愿意签订一些长期性租船协定,而且,因为租期长,船东也愿意给中远较大的优惠。这种长期优惠租赁模式,在2006年前后的需求高峰期因为运力储备充足为中远创造了年均200亿元的毛利,也给中远在实体市场上大规模租入优惠船舶形成了思维定式。2008年下半年航运高峰时以当时优惠价长期租赁的船舶,因没有 (也许是不可能)订立对冲条款,致使中远累受成本高企之苦,最终在2011年出现近30亿元的毛利亏损。

3 租船成本与营业收入风险敞口的界定

一个公司以套期保值目的参与衍生品市场,关键是需界定未来面临现金流风险的业务及其数量,也就是股东报告中常被提及的被套期项目。现金流风险一是指企业在成本方面所面临的不确定或曰敞口,一是指在收入方面所面临的不确定或曰敞口。按照国家规定,参与衍生品交易的公司对于被套期项目应该有相关文件,这种文件因不属于上市公司的公告类而难以查到。然而,不知道敞口方向及其数量就无从判断一个公司的衍生品交易是否符合套期规范。

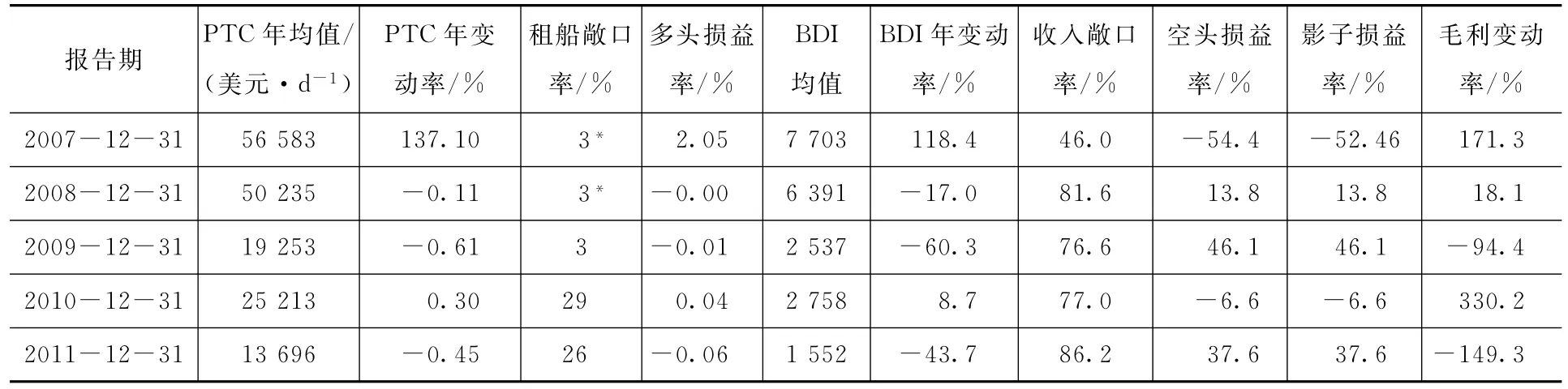

关于租船成本敞口,根据航运业特点,我们取上一年度业绩报告中的租船承诺金额与当年实际租赁支出的差额(表1)。2009年成本敞口在3%的水平,2010年和2011年在30%的水平。综合坊间说法,中国远洋的租船很多是长于一年的长期合同①2011年8月至11月不断有中国远洋拖欠金辉航运等船东租金的报道,内中提到中远在2007—08年间租了不少船,租期可能在3、5年不等。应该这不是一个特殊做法,说明中远的租船和费率在先,而租出或者运货在后,又没有签订对冲条款,在运费上面临敞口风险。。关于收入敞口问题,我们认为航运企业预先锁定的营运天比率即为未来收入已定的比率,其与100%的差额即为收入的敞口率。每年年度业绩报告中都会提及下一年度营运天锁定比率,从而推算收入敞口比率大都在70%以上,我们也注意到半年报告中提到的锁定营运天比例大约在70%以上,其中有50%是上半年已完成的营运天,其年化敞口率也在的60%左右。从表1中可知,中国远洋在现金流风险上既有成本敞口也有收入敞口,但是收入敞口大约是成本敞口的2倍。

表1 成本敞口与收入敞口

企业通过套保规避价格波动风险,既可以锁定生产经营成本或利润,也可以防止不利价格波动带来的现金流动风险。不同的企业有不同的套保策略。对于有成本敞口的企业,应该在衍生市场先买入套期保值产品,即做多头,对于有收入敞口的企业应先卖出套期保值产品,即做空头。中国远洋对于没有锁定的租船成本可能担心未来租金上涨,在FFA市场上应该做多头,即买入FFA合约;同时,对于没有锁定的营运天数,中国远洋可能担心未来运价下跌,在FFA市场上应该做空头,即卖出FFA合约。也就是说,中远在FFA市场上既应该做多头也应该做空头,但两个方向的交易数量不同。就交易的品种而言,多头应该以好望角型船和巴拿马型船为主,空头应以综合性强的BDI衍生品为主。

FFA合约到期时,如果波罗的海即期运费高出合约价格,多头盈利,而空头亏损,在现货市场上,租船成本高于预期,而收入的运费会高于预期。如果波罗的海即期运费低于合约价格,多头亏损,而空头盈利,现货市场上,租船成本低于预期,运费收入也会低于预期。总之,理想情况下,远期和即期两个市场应该是盈亏相反相抵,从而使公司避免毛利的波动。

4 FFA市场上规范性操作的影子损益率

我们尝试计算中国远洋在运费衍生品市场上如果进行规范的多头操作和空头操作时的损益率。

(1)考虑到中远言明以巴拿马船型作为FFA交易品种,我们以巴拿马船型四条期租平均航线 (该航线也是FFA市场上最活跃的交易品种,缩写为PTC)一个月远期价格①2007年报告第104页指出,中远指定巴拿马型船远期运费协议为套期保值工具,市场上该船型有5个交易品种之所以选定4条期租航线平均,乃是因该品种是市场流动性最好的。年波动率作为多头操作的基准,以年化租船成本敞口率作为相对交易数量。两者相乘的一半作为多头操作的年盈亏率。

(2)考虑到公司在运费收入上涉及各种船型,我们可以BDI年波动率作为空头操作的基准,乘以收入敞口率,作为空头操作的损益率。

(3)多头损益率与空头损益率之和作为衍生品市场操作的影子损益率。

从表2中可以看到,PTC的年均值变动率实际上很小(2007年除外),不到1%,加上成本敞口又小,多头损益率几乎可以忽略不计。但是BDI的年均变动率却非常大,从-60%到+118%,加上中远的收入敞口也大,所以,空头损益率基本上就是影子损益率。

表2 规范操作的影子结果

将虚拟市场上的影子损益率与实体市场上的毛利变动率相比较,以期看出理想的FFA盈亏率与毛利变动率的正负关系。一个有趣的现象是,这两个变动率是反向的(2008年除外,注意该年的租船敞口是假定的),而且就绝对值而言,FFA总是小于毛利变动率,这就是理想的套期保值结果,即衍生品市场的操作结果不是为了盈利,而是为了平抑实体市场毛利的波动。

5 中国远洋FFA相关账户分析

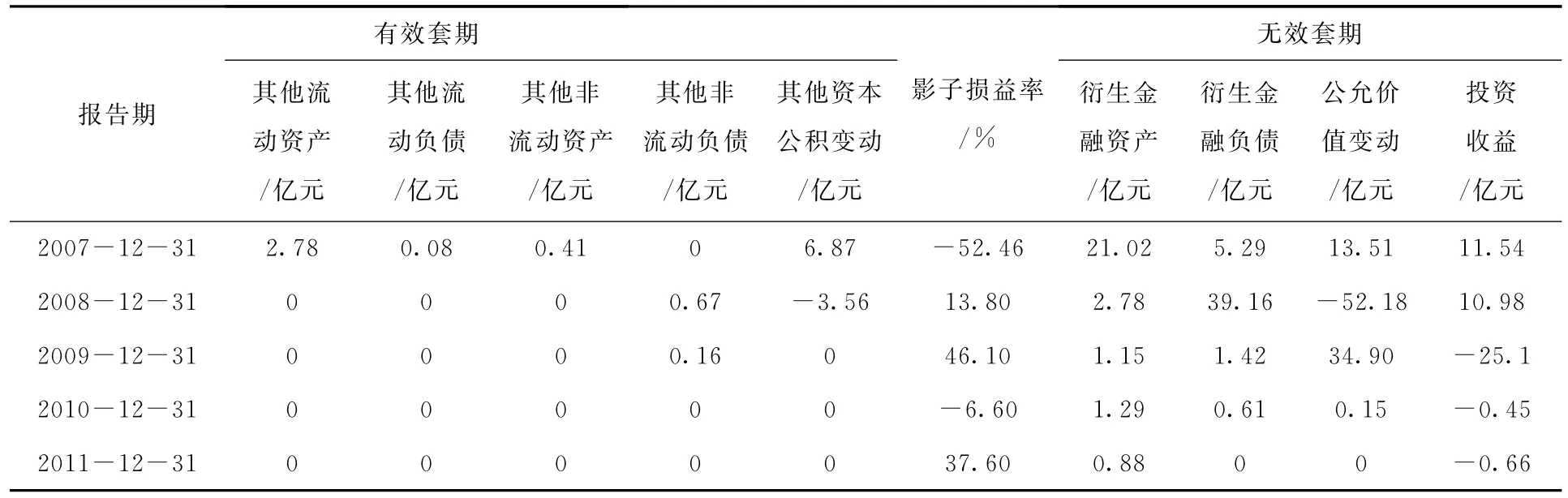

2007年度报告中中国远洋将FFA定义为规避经营风险的衍生金融工具,指出参与FFA交易的目的是对部分经营性租船业务进行现金流量套期保值。根据 《企业会计准则第24号——套期保值》[5]的规定,参与衍生品交易的企业在会计处理上分为有效套期和无效套期两类。有效套期是指套期工具的公允价值或现金流量变动能够抵销被套期项目公允价值或现金流量变动的程度。该规定第十八条特意指出高度有效套期的条件是 :第一,套期开始及以后期间,该套期预期会高度有效地抵销套期指定期间被套期风险引起的公允价值或现金流量变动;第二,该套期的实际抵销结果在80%~125%的范围内。套期实施期间也要定期对套期有效性进行评价,只有当套期工具在实施中确实有效,能抵销被套期风险引起的损益或现金流量变化时,才能继续使用套期会计。

根据中国远洋2007年度报告中的解释,符合有效套期会计准则且在一年内结算的FFA放在其他流动资产 (短期套期工具)和其他流动负债会计科目中②2007年年度报告中直接在资产类中设立短期套期工具和长期套期工具账户。,一年以上结算的FFA合约放在其他非流动资产和其他非流动负债的科目中。不符合有效套期会计准则的FFA合约则放在衍生金融资产和衍生金融负债科目中。不管是有效套期还是无效套期,资产负债表日,盈利的合约记录在资产类科目,亏损的合约记录在负债类科目①衍生金融资产定义为衍生金融工具交易产生的未来取得一定经济利益的权利,衍生金融负债定义为衍生金融工具交易可预期的未来经济利益的牺牲或谓承担的义务。衍生品交易之初,不能界定其是公司的资产还是负债,除了保证金之外,在交易之初其公允价值变动为0,资产负债表日,衍生金融工具账户中的资产类仅是尚未结算交易的浮盈额,负债类仅是尚未结算交易的浮亏额,至于初始交易量无法看出。,满足运用套期会计方法条件的现金流量套期产生的利得或损失,属于有效套期的,贷记或借记其他资本公积科目;属于无效套期的,借记或贷记有关科目,贷记或借记 “公允价值变动损益”。表3中的投资收益一栏是FFA结算收入和支出的差额。根据历年年度报告我们将有效套期的和无效套期的相关账户分列在表3的两边,中间是表2得出的影子损益率。

表3 FFA交易中有效套期和无效套期的比较

中国远洋在FFA市场上累计盈利29.39亿元,累计亏损29.77亿元,净亏损只有0.38亿元,按说在衍生品市场上的表现不算太坏。其操作的关键问题有:

(1)有效套期相比于无效套期明显偏小,不管是资产类还是负债类。这种情况的出现有两种可能:一种是FFA交易之初就与实体市场的敞口不匹配;另一种是衍生品公允价值超出80%~125%的有效套期范围,要么是盈利太多,要么是亏损太大,不再符合套期会计准则,说明FFA操作的预测精度不是很高。

(2)以多头操作为主。2007年和2008年两年间BDI指数快速上升,中国远洋在FFA市场上有10亿元数量级的盈利,说明以多头操作为主,否则不会出现2008年底39亿元的浮亏和2009年25.1亿的真亏。2009年和2011年两年BDI处于快速下降通道,中国远洋如果继续以空头操作为主的话,也可以在FFA市场盈利,实际情况是亏损,说明做的还是多头。

(3)交易数量远远低于敞口数量。以交易量最大的2008年为例,该年PTC远期交易的平均值为50 235美元/d,最小值为4 158美元/d,假如在最高点买入,年底公允价值变动39.16亿相应的交易天数约为12 500 d,仅占当年营运总天数的8%,而上年报告的收入敞口为81.6%。再以2010年为例,该年PTC均值为25 213美元/d,最小为15 825美元/d,衍生金融负债0.61亿元对应的交易天数大约为970 d,仅占全年营运天数的0.6%,而上年报告中说收入敞口率为77%。

(4)金融危机以后基本退出市场。2009年以后,有效套期的相关账户几乎全部为零,无效套期账户的余额也只在1亿元的数量级,虽然衍生金融资产都大于衍生金融负债,但是盈利的合约与亏损的合约相差不大,直到2011年年底,公允价值索性为零,说明中国远洋基本退出了FFA市场。

6 评价与建议

全球干散货运输市场是一个完全竞争的市场,即便运输份额高居第一的中国远洋也没有任何定价势力,所以规避运费波动风险就是其永远的难题。在租船市场上,中远尚有租船定价能力,而在运输市场上,虽然运力全球第一,中国远洋也没有费率定价能力。由于干散货运输价格的剧烈波动,中国远洋进入运费衍生品市场以规避经营风险既符合国家规定,也是企业的必需。综合上述分析,我们建议如下。

(1)中远应该继续参与运费衍生品的交易。鉴于国际干散货运输市场不稳定的常态和公司高比例的收入敞口,在缺乏其他规避风险手段的情况下,中国远洋不应远离运费衍生品市场,实际上,2009年以后FFA市场的套期保值功能好于之前[6]。FFA交易中的关键是要选对交易品种,多头操作时可以考虑将好望角型船作为交易品种。

(2)明确参与FFA市场的目的。原则上说,公司不应追求在FFA市场上的盈利,而是利用该市场抵消现货市场的价格变动。在以空头操作为主的情况下,现货市场上升时中远应该容忍FFA市场上的亏损,待现货市场低迷时,FFA才能预防企业巨额的收入下降。操作衍生品的部门不能以盈利考核,而以是否达到有效套期考核。

(3)选择合适的运费衍生品。规避租船成本风险时宜选用好望角型船和巴拿马型船,规避收入风险时宜选用综合性指数产品,譬如挪威航运交易所的BDI指数期货。

虽说是,一朝被蛇咬,十年怕井绳。但是对于一个具有全球市场的大公司来讲,更应该是总结经验接受教训,更好的利用这个市场,而不是避而远之。毕竟,我们面临的是一个全球市场。

[1]United nations conference on trade and development.review of maritimetransport 2011[DB/OL]. (2012-05-22)[2012-09-19].http://unctad. org/SearchCenter/Pages/results.aspx?sq=1&k =rmt%202011.

[2] ALIZADEH A H,NOMIKOS N K.Shipping derivatives and risk managemeng[M].New York:Palgrave Macmillan,2009.

[3] 中国证劵监督管理委员会.国有企业境外期货套期保值业务管理办法[DB/OL].(2012-06-12) [2012-09-19].http://www.csrc.gov.cn/pub/ newsiteqhebbmgz/200908/t20090813_120493.html.

[4] 中国证劵监督管理委员会.关于同意中国化工进出口总公司等七家企业从事境外期货业务的批复[DB/ OL].(2012-07-12)[2012-09-19].http://www. csrc.gov.cn/pub/zjhpublic/G00306224/zggs/200804/ t20080418_16707.htm.

[5] 中华人民共和国财政部.企业会计准则第24号—套期保值[DB/OL].(2012-06-21)[2012-09-19].http://kjs.mof.gov.cn/zhuantilanmu/kuaijizhuanzeshishi/200806/t20080618_46224.html.

[6] 朱意秋,任仙玲.金融危机前后远期运费市场套期保值效率比较[J].山东大学学报:哲学社会科学版,2012(2):18-24.

国家社会科学基金项目“FFA在中国相关航线上的市场效率研究”(09BJY074);国家自然科学基金项目“Copula分位数协整理论及其在FFA市场中的应用”(71101134).