住房抵押贷款证券化的风险识别与风险评价

2013-04-15刘艳丽

刘艳丽

(内蒙古交通职业技术学院建筑工程系,赤峰 024000)

住房抵押贷款证券化受次贷危机的影响正受到政府、人们的怀疑,但是其作为商业银行分散住房贷款风险的重要措施和提高资金的利用率、融资能力的重要手段仍是一种非常重要的金融模式。

目前对于住房抵押贷款证券化的研究主要是集中于其概念的含义[1]、方案的设想[2]、国外经验启示[3]、住房抵押贷款证券化在我国实施的可能性[4]及存在风险的定性分析等理论上,而住房抵押贷款证券化的定量研究还处在探索阶段,因此该文主要从定量分析的角度提出了一种关于住房抵押贷款证券化风险评价模型。

1 住房抵押贷款证券化的风险与风险识别

1.1 住房抵押贷款证券化的风险

住房抵押贷款证券化是对具有共同特征的缺乏流动性但具有潜在的收入现金流的住房抵押贷款以规定的标准进行结构性重组并在金融市场流通销售的过程[5]。住房抵押贷款证券化由“住房抵押贷款发放→住房抵押贷款债权买卖→住房抵押贷款债券信用升级→住房抵押贷款债券上市发行”4个环节构成[6],从而实现分离、重组、销售的过程。

风险是某一经济主体危险情况(遭受经济或其他方面损失)的可能性和后果的组合,具体表现为危险情况发生的不确定性。风险存在的必要条件是发生的可能性和不确定性,潜在损失是风险存在的充分条件,经济主体是风险成立的基础。对于住房抵押贷款证券化的风险,主要是由于未来政策、法律及社会道德的影响而存在未按或不完全按约定的方式履行借款人的职责而导致债券持有人蒙受经济损失的可能性。

由上分析,风险事件发生的概率和结果组成的函数模型F(p,c)=R可以计算测量出住房抵押贷款证券化风险。

函数模型中各个字母表示的含义如下:F为住房抵押贷款证券化的风险函数;P为住房抵押贷款证券化过程中的风险事件发生的概率;C为住房抵押贷款证券化的风险事件产生的后果;R为住房抵押贷款证券化的风险。

1.2 住房抵押贷款证券化的风险识别

风险识别是风险分析管理的基本工作,它运用系统论方法对项目本身进行综合分析,找出并比较分类可能存在的各风险因素,分析区分各风险因素之间的相关性和独立性,判别其发生的几率及其对项目的重要性,并赋予权重。风险识别通过赋予权重确定风险存在可能性,为风险估计、评价、制定措施打下基础。因此,正确识别住房抵押贷款证券化存在的风险是确保金融体系健康的重要前提。

根据一些学者的研究,住房抵押贷款证券化的风险主要是包括购房者贷款阶段存在的风险、债券转让阶段的风险、信用升级阶段的风险、住房抵押贷款债券发行阶段的市场风险及证券偿还阶段的风险[2]。具体如表1所示。

2 住房抵押贷款证券化风险评价模型

由于影响住房抵押贷款证券化风险的不确定性因素较大,具体的风险概率具有很强的模糊性不容易确定,并且对于其风险评价也会受到多个因素和多个目标的影响,专家和决策者的主观判断精确程度受到很大程度的影响。住房抵押贷款证券化这一全新的房地产融资模式,由于缺少足够的经验,就更难依靠专家和决策者的主观判断了,因此也就很难用于指导制定经济发展策略。目前对于住房抵押贷款证券化风险评价常用的分析方法主要是层次分析法,该方法在评价的逻辑性、合理性上优于专家评分法,但由于其自身计算规则的复杂性给风险评价带来了很大困难,因此该风险评价方法实际效果并不是很理想[9]。而如果将模糊数学方法应用于住房抵押贷款证券化风险评价的模型中,由于模糊数学对于模糊问题的研究具有简便、客观的特点,既可以减少依靠专家和决策者的主观臆断,同时又可以简便的对评价进行定量化分析,从而实现评价工作的数量化、程序化,使得评价结构更加真实准确[8]。

模糊数学综合评判模型主要由因素集合U、评语集合V、单因素评价R3个要素组成,综合评判模型的数学描述为U×R=V。

2.1 确定因素集合U

因素集合U按照类型划分为{U1,U2,…,Un}=U的N个子集,将每个子集Uk按照影响因素分为Ui={Ui1,Ui2,…,Uik},其中i=1,2,…,n。

2.2 确定U的权重集A

模糊综合评价中的权重确定准确与否直接影响综合评价风险结果,目前权重的确定主要是凭借经验确定,有时不能真实准确的反映客观实际情况,容易导致风险评价结果失真[10]。为了避免权重确定的主观随意性,该文通过模糊因素上下分析法确定评价权重,该方法操作简单,避免了学者常用层次分析法而引起的检验矩阵一致性误差程度验算复杂程序[10]。模糊因素分析法确定评价权重的具体方法如下:

1)采用[0,1]评分法对确定的影响风险的各因素按重要性排序,对于各因素重要时计1分,次要或相同时计0分,两两比较后汇总各因素得分并排序。

2)确定各因素的权重

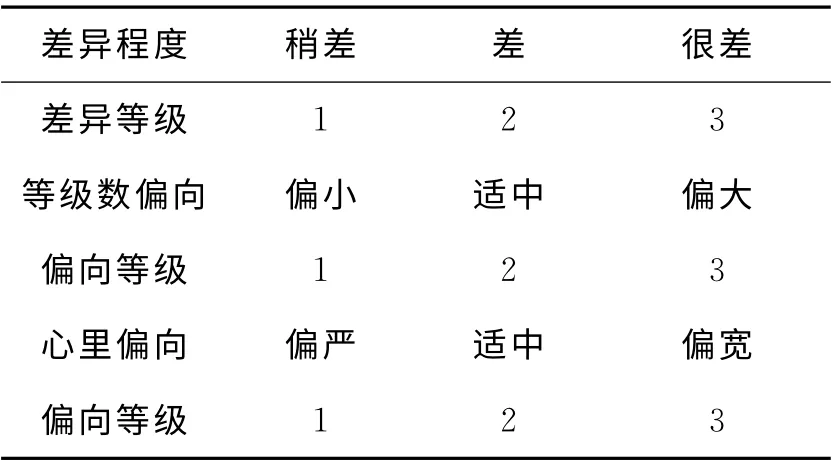

上下因素比分为等级、计分、调整三列,等级列为相邻两个因素相对于高一层次的重要性差异程度分等。从重要性排序第二的因素开始,用3个数字表示等级数,个位上的数字由下因素的重要性低于上因素的程度决定分3个等级;小数点后第一位数字由对上一步确定的等级数需做的偏向调整决定;小数点后第二位数字由评估心理上对两步的定级数是偏严或偏宽需做的调整而定,如表2所示。

表2 等级重要性差异程度及调整表

计分列为等级列的差异等级定分值,由等级数的前两个数字确定,如表3所示。

想了一会儿,我感到头晕得厉害,好像要从高空跌下来。我索性不想了。住就住吧,反正有人掏医药费。我记起过去看过一部叫《画中人》的电影,画上的仙女走下来给一个穷小子做饭。现在有个老板替我交医药费也不算太离奇。毕竟,社会上还是有好人的。

表3 计分列重要性差异程度调整表

调整列依据等级数的第一、第三位数字为计分列进一步细化。调整列按表4确定调整值,与计分列等级分值相加计算。

表4 调整列重要性差异程度调整表

上一因素的重要程度比与本因素调整数相乘即是本因素重要程度比,通过前面各因素重要程度比相加并做归一化处理即得各因素权重。即,A=(a1,a2,…,an);其中ai>0且

2.3 确定评语集V

{V1,V2,…,Vn}=V,其中n为评价的等级数量。

2.4 一级综合评判

Ui中的权重分配为Wi={Wi1,Wi2,…,Win},其中Ui单因素评价矩阵为Ri,一级综合评判为Bi=Wi×Ri=(bi1,bi2,…,bin)。

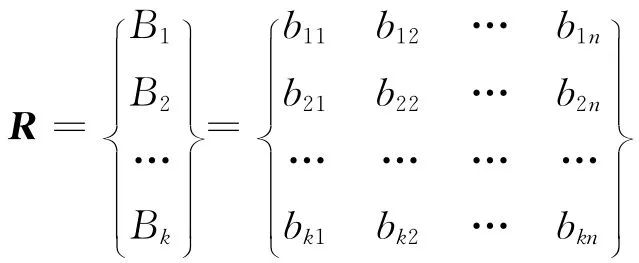

2.5 二级综合评判

矩阵R由上一步计算得到B1,B2,…,Bk构成,即

进一步得到二级综合评价

根据最大隶属度原则,项目的风险综合评价等级为bj取得最大值时对应的评价等级。

3 结 语

住房抵押贷款证券化是一项系统工程,需要各种措施的有效配合。住房抵押贷款证券化的风险直接影响到我国金融经济乃至整个经济环境的健康发展。由于住房抵押贷款证券化存在的风险,在住房抵押贷款证券化的过程中树立风险意识,对于促进住房抵押贷款证券化的健康发展,使其起到应该 发挥的作用具有很大意义。住房抵押贷款证券化风险研究中引入模糊数学和统计学等方法进行定性定量结合分析,从而达到更准确更真实的确定住房抵押贷款证券化的风险发生概率,以利于合理确定制定风险规避措施,保证房地产业的可持续发展。

[1] 欧阳林.论我国住房抵押贷款证券化[J].武汉理工大学学报:信息与管理工程版,2007(7):148-152.

[2] 那 娜.我国住宅抵押贷款证券化方案设想[J].证券保险,2007(6).

[3] 阎建军.美国住房按揭证券化中的保险机制及其启示[J].中国城市经济.

[4] 戴永平.论资产证券化对我国房地产市场之影响[J].经济理论研究.

[5] 威廉姆·B·布鲁斯曼,杰夫瑞·D·费雪.房地产金融与投资(第十版)[M].李秉祥,孔鸿飞,钱 勇,译.大连:东北财经大学出版社,2000.

[6] 黄小彪.论我国住房抵押贷款证券化中的金融监管[J].生产力研究,2005(5):57-59.

[7] 赵 星,曹小琳,郝利花.住房抵押贷款证券化的风险及应对措施[J].财经科学,2002(增刊).

[8] 陈守煜.系统模糊决策理论与应用[M].大连理工大学出版社,1994.

[9] 邓曦东,王春燕.工程项目风险的混色模糊评判方法研究[J].三峡大学学报:自然科学版,2007(2):49-53.

[10]施建刚.房地产估价方法的拓展[M].同济大学出版社,2003.