货币政策、民营企业投资效率与现金持有变化

2013-03-15柳瞳

柳 瞳

(西南财经大学会计学院四川成都611130)

一、引言

货币政策是指政府或中央银行为影响经济活动所采取的措施,尤指控制货币供给以及调控利率的各项措施。在我国银行资金是我国企业资金的最主要来源,而银行信贷融资容易受宏观调控影响。货币政策从紧时,企业的外部融资能力受到限制,企业增加现金持有量出于预防动机的关系。货币政策一旦宽松,企业的外部融资能力加强,企业会减少现金持有量,增加投资,获得高报酬率。我国资本市场发展还不够成熟,企业的外部融资约束较强。通过研究融资约束对企业现金持有的作用对于缓解企业融资约束有重要意义。本文利用中国人民银行发布的“货币政策感受指数”,研究了货币政策对民营企业融资约束、投资效率、现金持有量变化影响。

二、研究设计

(一)研究假设 银行业极其容易受到政策(货币政策)和管制的影响,当货币政策趋于紧缩时,信贷配给资源总量减少,民营企业外部融资成本将提高,民营企业获得信贷可能性降低。当货币政策宽松时,由于信贷配给增加,从而降低了民营企业的融资约束。同时,由于民间信贷市场也受货币政策的影响,当货币政策紧缩时,民间资本的借贷利率将会上升,民营企业将不能通过民间资本来获取所需资金,融资约束进一步恶化;当货币政策宽松时,民间借贷资本利率下降,企业能通过民间资本融资,从而减轻融资约束。如前所述,提出假设:

假设1:宽松的货币政策将会降低民营企业的融资约束

当具有较好的投资机会时,企业就会扩张,加大投资规模,此时就需要资金,内部融资并不能解决所有需求,当需要外部融资时,宽松的货币政策将可以提供充足的融资资源,企业将会更好的增长,从而提高投资效率。但是,当企业面临较差的投资机会时,公司应当减小投资规模,此时宽松的货币政策将会给企业造成更多的冗余资本,如果将冗余资本投入盈利能力差的项目中,将会降低投资效率。综上所述,提出假设:

假设2:当民营企业面临较好的投资机会时,宽松的货币政策会提高民营企业的投资效率(投资与盈利敏感性更强);当民营企业面临较差的投资机会时,宽松的货币政策会降低民营企业的投资效率(投资与盈利敏感性更弱)

由于货币政策影响了企业的外部融资环境,尤其是宽松的货币政策为企业提供了充足的资本和资金来源。国家放宽货币政策是为了刺激投资。叶康涛、祝继高(2008)银根宽松阶段,投资机会较好企业比投资机会较差的企业更容易获得贷款;相反,在银根紧缩时,为了防止过热的投资,企业信贷大幅度下降,并且主要影响投资机会较好的企业。出于机会成本的考虑,在货币政策宽松时,高成长企业会降低现金的持有。然而投资机会较差的企业,因为比投资机会较好的企业更难获得贷款,在宽松的货币政策环境下,投资机会较差的企业会处于预防性动机会增加现金持有。基于以上分析,提出假设:

假设3:民营企业投资机会较好的企业的将会降低现金持有;民营企业投资机会较差的企业的将会提高现金持有

(二)样本选取和数据来源 本文以2004年至2011年沪深两市A股民营上市公司为研究对象,选取季度数据为样本。本文用中国人民银行和国家统计局《银行家问卷调查》提供的货币政策感受指数来度量货币政策的宽松程度。货币政策感受指数采用适度指标,这是因为从2006年开始,《银行家问卷调查》停止提供宽松指标。银行家认为货币政策适度的比率越高,货币政策越从宽。本文按照以下原则筛选样本:(1)剔除金融类上市公司,因为金融类上市公司财务报表具有独特性;(2)剔除总资产或者净资产小于0的上市公司;(3)剔除数据缺失的公司。为了最大限度使用样本数据,对分假说进行样本筛选,其中假设1和假设2的样本数为14814,假设3样本数为11703.论文采用winsorization的方法对异常值进行处理,对所有小于1%分位数(大于99%分位数)的变量,令其值分别等于1%分位数(99%分位数)。财务数据来自CSMAR财务数据库,来自中国人民银行网站。

表1 主要变量定义

(三)变量定义与模型建立 本文主要变量定义见表(1)。本文基于Fazzarietal.的研究模型,采用投资——现金流的敏感性衡量融资约束,使用以下模型对假设1和假设2进行检验。其中假设1的模型设计为:

INVi,t+1=α0+α1MCt+1+α2CFOi,t+α3CFOi,t*MCt+1+α4ROEi,t+α5SIZEi,t+α6LEVi,t+α7TQi,t+α8AGEi,t+行业效应+年度效应+季度效应+ε

为减少内生性,对以外的解释变量做滞后一期处理。并考虑行业效应、年度效应、季度效应等因素的影响。α3是主要测试的变量,根据假设1的预期,α3应显著为负,也就是说宽松的货币政策可以降低企业的融资约束。本文建立检验假设2的模型如下:

INVi,t+1=α0+α1MCt+1+α2ROEi,t+α3ROEi,t*MCt+1+α4CFOi,t+α5SIZEi,t+α6LEVi,t+α7TQi,t+α8AGEi,t+行业效应+年度效应+季度效应+ε

本文采用ROE作为衡量公司潜在投资机会的变量,其他解释变量与假设1相同,α3是主要测试变量。依据假设2,本文将投资机会组(ROE)分为高、中、低三组,采用的方法是分季度分组,在同一季度将投资机会分为三组。预期在投资机会较低的样本中α3显著为负,在投资机会较高的样本中α3显著为正,对于在投资机会中等的样本中α3不做预期。参照Dittmar等(2003)、Almeida等(2004)等的做法,本文采用货币资金加上短期投资衡量企业的现金持有水平。因为企业经营的周期性,企业的现金持有量具有季节性特征,因此采用用第t年i季度的现金减第t-1年i季度的现金衡量现金持有水平的变化。建立检验假设3的模型如下:

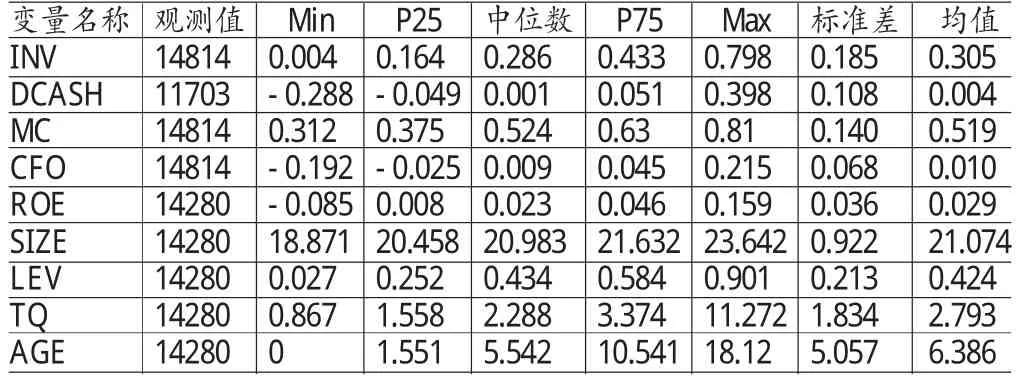

表2 主要描述性统计量

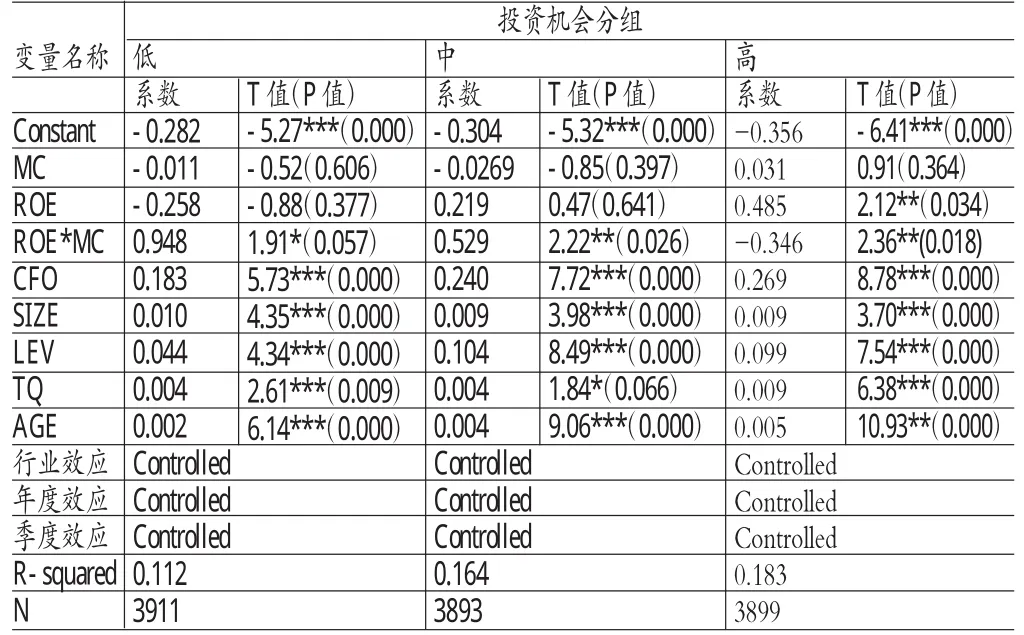

表3 按投资机会分组后的描述性统计量

DCASHi,t+1=α0+α1MCt+1+α2ROEi,t+α3ROEi,t*MCt+1+α4CFOi,t+α5SIZEi,t+α6LEVi,t+α7TQi,t+α8AGEi,t+行业效应+年度效应+季度效应+ε

依据假设3,预期投资机会较低样本中α3为正,投资机会较高样本中α3为负,投资机会中样本中α3不做预期。

三、实证检验分析

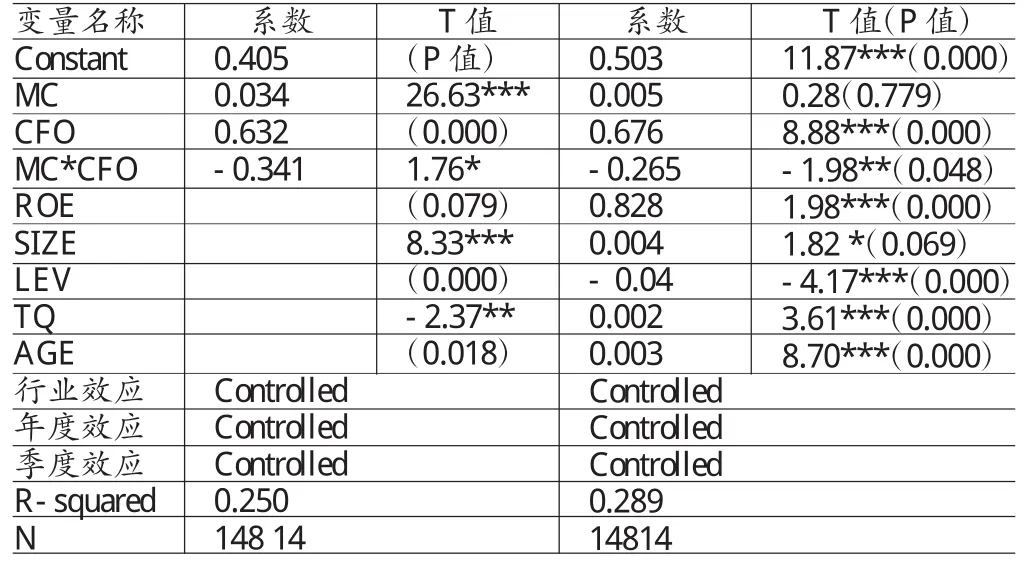

表4 假设1的检验结果

表5 假设2的检验结果

(一)描述性统计 表(2)列示了主要的描述性统计变量。由表可知,样本公司投资占总资产的平均比例为30.5%,而不同的公司投资规模有很大差异,投资规模最小的公司其投资额占总资产的比重为0.4%,投资规模最大的公司其投资额占总资产的比重为18.5%。现金持有变化占总资产的平均比例为0.4%,不同的公司现金持有水平有很大差异,现金持有变化占总资产比重最小的为-28.8%,现金持有变化占总资产比重最大的为39.8%。从表(3)可以看出投资机会较好的民营企业投资规模比投资机会较差的企业投资规模大。并且,投资机会教好的企业减少了现金的持有量,而投资机会较差的企业增加了现金持有。

(二)回归分析 本文进行了如下回归分析:(1)假设1检验。表(4)是对假设1的回归检验结果,在单变量回归和加入控制标量回归后CFO的系数分别为0.632和0.676,并且显著为正(T值分别为8.33,8.88,在1%的统计意义上显著),货币政策()与CFO的交叉乘积项系数分别为-0.341和-0.265,显著为负(T值分别为-2.37和-1.98,在5%的统计意义上显著),这与本文的假设一预期的结果一致,宽松的货币政策下,民营企业的融资约束降低。在加入控制变量的回归中,可以发现公司获利能力(ROE)、公司规模(SIZE)、Tobin-Q值和公司上市年龄与公司的投资成显著正相关,而资产负债率(LEV)与公司投资成显著负相关。

(2)假设2检验。表(5)是假设2的回归检验结果。回归结果显示,货币政策对投资效率的影响不是线性的,在投资机会较低的样本中,投资机会(ROE)与的交叉项的系数为-1.664,符号显著为负(T值-3.42,P值为0.001,1%的统计意义上显著为负);在投资机会中等的样本中,投资机会(ROE)与的交叉项的系数为-0.912,符号显著为负(T值-2.31,P值为0.021,5%的统计意义上显著为负);在投资机会较高的样本中,投资机会(ROE)与的交叉项的系数为2.058,符号显著为正(T值,P值为0.021,5%的统计意义上显著为负)。这表明,在宽松的货币政策环境下,资本逐利规律将被扭曲,投资机会较低或者中等的样本中宽松的货币政策将会降低投资效率;而当公司具有较高的投资机会时,宽松的货币政策环境下,民营企业可得到更多的资金,从而增加投资,提高其投资效率。

(3)假设3检验。表(6)是假设3的回归检验结果。回归结果显示,货币政策对现金持有变化的影响不是线性的,在投资机会较低的样本中,投资机会(ROE)与货币适度指数的交叉项的系数为0.948,符号显著为正(T值1.91,P值为0.057,10%的统计意义上显著为负);在投资机会中等的样本中,投资机会(ROE)与货币适度指数的交叉项的系数为0.529,符号显著为正(T值2.22,P值为0.026,5%的统计意义上显著为负);在投资机会较高的样本中,投资机会(ROE)与货币适度指数的交叉项的系数为-0.346,符号显著为负(T值2.36,P值为0.018,5%的统计意义上显著为负)。在三个样本中,其他控制变量对现金持有变化的影响均显著。这与假设3的预期结果一致。在宽松的货币政策下,出于机会成本的考虑,投资机会较好的民营企业会降低现金的持有。然而投资机会较差的企业,因为比投资机会较好的企业更难获得贷款,投资机会较差的企业会出于预防性动机会增加现金持有。

(三)稳健性检验 为检验结果的稳健性,做了如下敏感性测试。利用投资—现金流的敏感性来衡量公司的融资约束,用营业利润与总资产的比例(ROA)衡量公司盈利能力(投资机会);利用行业调整Tobin Q值衡量公司投资机会;股东权益市场价值是指12月末的股票市场价值(股东权益市场价值=流通股股数×12月的收盘价+非流通股股数×每股净资产),若股东权益市场价值=个股的总股数×12月的收盘价;上述稳健性检验,结论基本不变。

四、结论

本文研究发现,宽松的货币政策可以降低企业的融资约束。当民营企业面临较好的投资机会时,宽松的货币政策会提高民营企业的投资效率;当民营企业面临较差或者中等的投资机会时宽松的货币政策会降低投资企业的投资效率。宽松的货币政策为公司提供了良好的外部融资环境,使得公司能够通过分析投资机会做出投资决策,从而更好地引导资本的流向,提高资本配置效率。民营企业的现金持有量随着货币政策变化而变化,而且企业面临的投资机会也影响着企业现金的持有,货币政策和投资机会共同作用使企业的现金持有不是简单的线性变化。当货币政策趋于宽松时,投资机会较好或者中等的民营企业的现金持有量将会降低,而投资机会较差的民营企业将会降低现金的持有。在宽松的货币政策下,企业更能获得信贷,投资机会较好的企业处于机会成本的考虑,会降低现金的持有量。而投资机会较差的企业,获得信贷的能力比投资机会较好的企业差,所以处于预防性动机,会增加现金的持有量。

表6 假设3的检验结果

[1]靳庆鲁、薛爽、郭春生:《市场化进程影响公司的增长与清算价值吗?》,《经济学季刊》2010年第4期。

[2]靳庆鲁、孔祥、侯青川:《货币政策、民营企业投资效率与公司清算价值》,《经济研究》2012年第5期。

[3]叶康涛、祝继高:《银根紧缩与信贷资源配置》,《管理世界》2009年第1期。

[4]祝继高、陆正飞:《货币政策、企业成长与现金持有变化》,《管理世界》2009年第3期。

[5]Almeida H.,Campello M. and Weisbach M. S.,The Sensitivity of Cash”,Journal of Finance,2004.

[6]Biddle,G. C. ,P. Chen,and G. Zhang,When Capital Follows Profitability:Non-linear Residual Income Dynamics,Review ofAccounting Studies,2001.

[7]Chen,S.,Z. Sun,S. Tang,and D. Wu,Government Intervention and Investment Efficiency:Evidence from China,Journal ofCorporate Finance,2011.

[8]Dittmar A.,Mahrt-Smith J. and Servaes H.,International Corporate Governance and Corporate Cash Holdings ,Journal of Financialand Quantitative Analysis,2003.

[9]Fazzari,S.,R. G. Hubbard,and B. Petersen,Financing Constraints and Corporate Investment,Brookings Papers on EconomicActivities,1988.

[10]Hao,S.,Q. Jin,and G. Zhang,Investment Growth and the Relation between Equity Value,Accounting Review,2011.

[11]Stein,J.,Agency,Information and Corporate Investment,In:G.M. Constantinides < M. Harris < R. M. Stulz(ed.),Handbook of the Economics of Finance North-Holland,Amsterdam,The Netherlands,2003.