盈余管理程度与会计师事务所选择倾向——基于股权结构的考察

2013-03-15臧秀清沈秀梅王秋洋

臧秀清沈秀梅王秋洋

(1、燕山大学经济管理学院 河北秦皇岛 066004;2、天津渤海职业技术学院 天津 300402)

一、引言

盈余管理是经营管理者运用会计手段或者安排交易来改变财务报告,以误导利益相关者对公司业绩的理解或者影响以报告会计数字为基础的合约的结果。二十世纪七十年代以来,随着金融市场的迅速发展,经济人假设和机会主义、独立审计、企业内部管理者(委托人)与企业外部投资者(被委托人)之间信息不对称等等,导致会计盈余管理行为应运而生。虽然盈余管理并不都是违规的或有害的,但大规模的盈余管理使得会计信息丧失了其可靠性与完整性,这势必会误导投资者的投资决策,更会影响到企业资源的优化配置。近年来麦科特、ST黎明、琼民源等一系列造假公司相继曝光,使得广大投资者损失惨重,其中牵涉到相关的中天勤、华鹏、华伦等会计师事务所,因此,为利益相关者提供审计报告的会计师事务所日益受到人们的关注。究竟公司盈余与事务所的选择有什么关系,是否可以通过事务所的选择透视上市公司的盈余管理程度,进而加大监管力度,提高市场效率以使市场平稳有序运作,这些问题亟待解决。西方发达市场上发现,大会计师事务所审计的公司提供的会计信息质量更高,即盈余管理程度更低。那么,在我国审计市场上是否也存在“盈余管理程度与事务所规模呈负相关”这样的规律呢?国有控股企业对于上述关系又有什么影响呢?以往选取股权结构角度的文献并不多,本文利用2011年沪市制造业上市公司的财务数据,采用Jones模型和逻辑回归模型,从股权结构的角度来审视盈余管理程度与事务所选择倾向间的关系。

二、文献综述

(一)国外文献 国外相关文献并没有直接研究盈余管理程度与最终事务所的选择上二者之间的关系,不过从盈余管理信息质量与事务所规模之间的关系这个角度间接表明了上述二者之间的关系。Hakim,F.etal.(2009)选取突尼斯42家公司2003年至2006年的财务数据,研究了事务所规模与盈余管理信息的关系,其中以异常的流动资产定义盈余管理。研究发现国际四大审计提供的盈余管理信息质量要高于非四大提供的盈余管理信息质量,进而表明投资者更信赖国际四大所审公司的审计结果。Huang,Xin-Jian and Zhang,Hui(2011)使用我国民营企业2005年至2008年的财务数据,考察了地域环境、政府关系与事务所选择之间的关系。结果显示:在低效率市场经济环境下企业倾向于选择小型事务所,并且各乐于寻找政府关系;政府关联企业同样倾向于选择小规模事务所,并且这些企业的盈余管理程度普遍较高。Bing Wang and Qingquan Xin(2011)以在香港跨境上市的公司为样本,发现国际四大在抑制盈余管理能力上显著好于非国际四大,从而表明国际四大的审计质量要高于国际非四大。

(二)国内文献 国内学者相关研究类似于国外研究。吴水澎、李奇凤(2006)将事务所抑制盈余管理的能力定义审计质量,使用2003年所有A股上市公司的数据考察了四大的合作所、国内十大、国内非十大的审计质量差异,即考察三者在抑制公司报告的可操控性应计方面有无显著差异。研究结果表明,四大与国内十大、国内十大与国内非十大在抑制公司报告可操控性应计上存在显著差异,两组中均是前者的审计质量要高于后者。同样李奇凤、刘洪渭(2009)使用2002年至2004年上市公司数据考察了国际四大会计师事务所、按所审计客户规模排名的国内十大会计师事务所和其他事务所,在抑制客户盈余管理的能力上的差异,从而说明不同规模事务所的审计质量差异。研究结果表明,尽管普遍认为国际四大或者国内本土大所理应具有更高的审计技术,但在我国目前的现实背景下,这些大事务所所表现出的抑制客户盈余管理的意愿却未如人愿。赵国宇(2011)的实证研究表明上市公司关联交易量越大,就越倾向于选择非国际“四大”和国内非“十大”会计师事务所,即小规模会计师事务所是上市公司的选择目标。

三、研究设计

(一)研究假设 从事务所角度来看,巨大的客户数量和客户规模,使得前十大会计师事务所某个市场上的审计失败可能会导致国内其他分支机构的毁灭。因此,为了保持其市场地位、维持质量水准,在与上市公司的谈判过程中,更应考虑其自身声誉问题,避免丧失前十大会计事务所的审计质量应该高于国内其他非十大的审计质量的名誉。从而,当公司盈余管理程度较高时,十大承接概率就会降低。而非前十大事务所为了确保收入,留住客户,做出让步的可能性要高于前十大事务所。同样国内外的相关研究也表明事务所规模与其对盈余管理监督能力呈正相关,即事务所越大,越有可能提供高质量的审计意见,从而盈余管理能力越强。从监管者角度来看,我国证监会明确表示,上市公司首次公开发行股票上市应聘请具有执行证券期货相关业务资格的国内会计师事务所,按照中国独立审计准则对其依据中国会计准则、会计制度和信息披露规范编制的法定财务报告进行审计。这样的规定无疑隐含着这样的信息即知名事务所审计质量更高。由此假设:

假设1:盈余管理程度越高相应会倾向于选择规模较小的事务所

由于我国上市公司大部分属于国有企业改制上市,国有控股企业即一个行政与市场的混合体,它的特殊性决定了上市公司和关联方两者的高管人员相互兼职现象异常严重,从而造成非公允关联交易的可操作性要强于其他非国有改制的上市公司,即具有相对较高的盈余管理程度。由此假设:

假设2:国有控股企业会提高盈余管理程度较高公司选择小事务所的概率

(二)样本选取 对于样本的选择,本文进行了如下筛选:(1)选择了2010年之前上市的公司,主要是考虑到我国企业为了取得公开发行(IPO)的资格和使IPO顺利完成,在IPO前后存在一定程度盈余管理的动机;(2)仅选择在上海交易所上市的A股制造业公司,这不仅排除了不同上市地点的监管对公司行为影响程度不同,还排除了不同行业的特点不同;(3)由于ST类公司,可能会出于不被摘牌的目的进行盈余管理,故也将这些样本剔除;(4)剔除财务数据不完整的公司。根据以上要求,本文入选的样本有375家上市公司。上市公司财务数据取自上海证券交易所网站及巨潮资讯网站的公司年报及其他相关信息。数据处理使用了EXCEL2003和SPSS18.0统计软件。

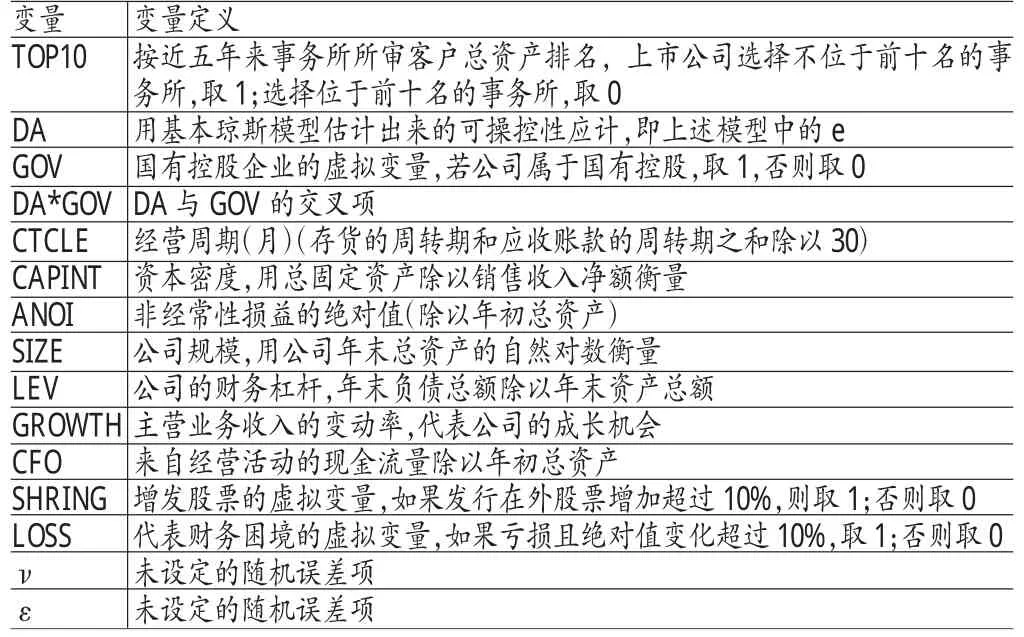

表1 变量一览表(公司j在第t年)

(三)模型和变量 本文选取变量如表(1)所示。对于盈余管理水平的衡量,根据夏立军的讨论,针对我国的数据,使用基本琼斯模型(Jones模型)更好。Jones模型是一种盈余管理的计量模型,是对Healy模型和DeAngelo模型的一种改进。该模型认为Healy模型和DeAngelo模型均没有考虑企业规模的扩大对非操纵性应计利润的影响,相应的应收应付项目以及折旧额等应计利润项目会随着企业销售收入的增加和固定资产规模的扩大而自然增加,因此,本文使用基本琼斯模型估计正常应计和非正常应计(可操控性应计),估计可操控性应计的模型(1):ACCRjt/TAjt-1=a1(1/TAjt-1)+a2(ΔREVjt/TAjt-1)+a3(PPEjt/TAjt-1)+ejt

其中,ACCR为总应计利润,当期净利润减去经营现金流量;TA代表总资产;REV为销售净额的变动;PPE代表不动产,厂房和设备,由于我国对PPE在财务报表中没有明确的披露,所以用固定资产总值代替。e为残差项,即要估计的可操控性应计。为保证最终自身利益最大化,公司管理者在选择事务所过程中,会产生内生性问题即自选择偏差。为了避免自选择偏差的影响,本文借鉴Hecknan(1978)和Maddala(1983)做法,使用两步回归方法对盈余管理程度与事务所选择倾向之间的关系进行验证。估计事务所选择的概率(Inverse Mills ratio)即模型(3)中LAMDA。如下模型(2)运用logistic回归方法估算Inverse Mills ratio。

LogitPr(TOP10jt)=α0+γ0CYCLEjt+γ1CAPINTjt+γ2ANOIjt+γ3SIZEjt+γ4LEVjt+γ5GROWTHjt+γ6SHRINGjt+γ7LOSSjt+νjt

为了验证盈余管理程度与事务所选择之间的关系,本文采用logistic回归方法运行模型(3):

Logit(TOP10jt)=β0+β1DAjt+β2GOVjt+β3DAjt*GOVjt+β4SIZEjt+β5LEVjt+β6CFOjt+β7SHRINGjt+β8LAMDAjt+εjt

四、实证检验分析

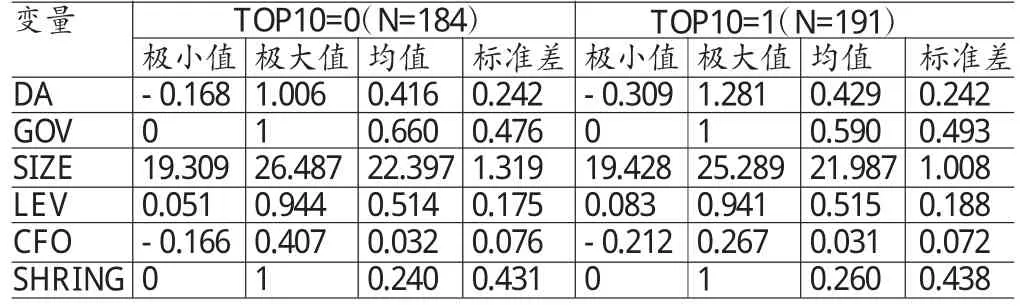

(一)描述性统计首先计算DA即估计模型(1)中的e,模型中除a1、a2、a3(不同行业、不同年份的特征参数)外其他数据均可从公司年报获得。对a1、a2、a3进行估计利用模型(1)回归取得,其中样本需要选取2011年全行业的数据,剔除金融保险类公司和数据不完全公司后共计2259个观测值。对模型进行回归,其拟合优度为0.858,表明模型设计良好,结果如表(2)所示。其次进行主要变量的描述性统计,如表(3)所示。从全样本看,选择十大(TOP10=0)与非十大(TOP10=1)在样本数量上并没有明显的差距;后者DA均值0.428略大于前者DA均值0.416,从一定程度上证实了假设1;DA的极大值与极小值差距较大,说明盈余管理程度在不同公司存在较大差距;无论是选择十大还是非十大两者的GOV均值都大于0.5,说明制造业上市公司大部分为国有控股企业;另外,选择十大的GOV均值0.660大于选择非十大的GOV均值0.590,从一定程度上说明国有控股企业更倾向于选择十大会计事务所,假设2是针对盈余管理程度与国有控股交叉项提出的,故仅看GOV均值尚不能对假设2作出验证。

表2 可操控性应计DA模型的回归系数表

(二)回归分析 表(4)列示了上述假设的检验结果。其中被解释变量为TOP10。从全样本的回归结果看,调整后的R2为0.496,说明模型拟合优度良好,运行结果有其参考价值。在考虑DA与GOV的交互作用的情况下,DA的估计系数为1.130,并且在1%水平上显著,表明公司盈余管理程度越高其越倾向于选择非十大会计事务所,从而支持假设1;GOV的估计系数为1.159,并且在5%水平上显著,表明在公司盈余管理程度较低的情况下,国有控股企业更倾向于选择非十大会计事务所;DA*GOV的估计系数为-2.247,同样在5%水平上显著,表明国有控股对高盈余管理程度公司选择非十大事务所之间的关系具有负向的边际作用,不能支持假设2的说法。其他变量如SIZE和LAMDA,两者均在1%水平上显著,表明公司规模与自选择偏差是研究公司盈余管理程度与事务所选择倾向的关系过程中必须考虑的因素。

表3 描述性统计结果

表4 盈余管理程度与事务所选择的回归结果

五、结论与建议

本文以2011年上海交易所上市的A股制造业公司为研究样本,从公司股权结构的角度研究了盈余管理程度与事务所选择之间的关系。研究结果发现,盈余管理程度与选择非十大事务所之间呈显著正相关,同预期相符;然而,国有股权并没有提高反而降低了盈余管理程度较高公司选择小事务所的概率。究其原因,随着市场发展,考核制度日渐科学与完善,国有控股公司对经理的考核并不仅以业绩为基础,高管的更换与否与业绩的相关性也不太高,在业绩并不是高管考核的主要依据的情况下,国有控股公司高管必然没有动机进行盈余管理,从而得出国有控股选择事务所时,盈余管理程度并不其考虑的主要问题。

本文研究了盈余管理程度与事务所选择之间的关系,创新之处在于从国有控股的角度研究,不仅在理论上支持了审计保险假说,而且研究过程对实务也有一定启示。其不仅可以为管理当局选择事务所应考虑的因素提供依据,也可以为监管部门监管审计质量提供依据。本文提出如下建议:一方面,盈余管理程度高的公司相应会倾向于选择规模较小的事务所,因此证监会等监管部门应该思考的问题和提出改善审计质量举措时的努力方向,以便采取针对性的措施,促使会计师事务做大做强,提高审计质量;另一方面,国有控股没有提高反而降低了盈余管理程度较高公司选择小事务所的概率,因此公司可以通过股权结构的完善,降低盈余管理动机、提高盈余管理的成本等方式保证财务报告的质量进而提高审计质量。

[1]柳钢城:《基于高管变更下的关联交易与盈余管理研究》,《财会通讯》2010年第10期。

[2]李越冬、倪婕:《基于盈余管理视角的上市公司审计质量研究》,《财会通讯》2008年第3期。

[3]吴水澎、李奇凤:《国际四大、国内十大与国内非十大的审计质量》,《当代财经》2006年第2期。

[4]李奇凤、刘洪渭:《会计师事务所规模及其对盈余管理的监督能力》,《财会通讯》2009年第12期。

[5]赵国宇:《盈余管理、关联交易与审计师特征》,《审计与经济研究》2011年第7期。

[6]申慧慧、吴联生、肖泽忠:《环境不确定性与审计意见:基于股权结构的考察》,《会计研究》2010年第12期。

[7]李仙、聂丽洁:《我国上市公司IPO中审计质量与盈余管理实证研究》,《审计研究》2006年第6期。

[8]夏立军:《盈余管理计量模型在中国股票市场的应用研究》,《中国会计与财务研究》2003年第2期。

[9]Hakim,F.,Om ri.M.and Hakim,I.The informativeness of accounting earnings:Acquirers'abnormal liquidity,the Big 4 auditor and auditors'industry specialisation effect.International Journal of Technology,Policy and Management,2009.

[10]Huang,Xin-Jian and Zhang,Hui.Regional environment,political connections and the auditor selection-Empirical evidence from Chinese listed companies.International Conference on Service Systems and Service Management,2011.

[11]Bing Wang,Qingquan Xin.Auditor choice and accruals patterns of cross-listed firms.China Journal of Accounting Research,2011.