金融企业社会责任绩效与财务绩效相互关系研究

2013-03-15赵莉

赵 莉

(西藏民族学院财经学院 陕西 咸阳 712082)

一、引言

2007年12月银监会发布了《中国银监会办公厅关于加强银行业金融机构社会责任的意见》,指出了银行业金融机构履行CSR既是构建和谐社会的必然要求,又是提升竞争力的重要途径,并要求各银行建立适当的评估机制,定期评估企业社会责任履行情况。2008年,中国银行业协会发布了《中国银行业金融机构企业社会责任指引》,对银行业金融机构应该履行的企业社会责任进行了阐述,并对银行业金融机构履行企业社会责任的管理机制和制度提出了建议。2009年1月中国银行业协会发布的《中国银行业金融机构企业社会责任指引》中指出“本指引所称企业社会责任是指银行业金融机构对其股东、员工、消费者、商业伙伴、政府和社区等利益相关者以及为促进社会与环境可持续发展所应承担的经济、法律、道德与慈善责任”。我国金融业正是在相关政策的指引和监督环境中不断加强完善社会责任披露制度,在各行业的社会责任履行和披露情况评价中处于领先地位。基于金融业目前在我国经济中起到的关键作用,以及我国金融业在世界范围内的不断扩大的影响力,有必要关注其企业社会责任绩效与财务绩效的相互关系。

二、文献回顾

(一)国外文献 继Bragdon和Marlin(1972)采用实证方法研究企业社会责任与财务绩效的关系之后,国外学者对两者关系进行了一系列的实证研究。据Joshua D.Margolis(2009)统计,59%的研究显示企业社会责任绩效和财务绩效之间没有显著的关系,28%的研究显示两者之间有正相关的关系,2%则显示两者之间有负相关的关系。在国外的研究中Simpson GW,Kohers T(2002)运用了现有的评级系统提供的CRA指标以及其他一些学者曾经用作社会责任绩效指标的财富公司声誉评级指标、KLD指数、DSI400指数等,除此之外,如Sarwar Uddin Ahmed,Md.Zahidul Islam,IkramulHasan(2012)运用调查问卷的方法获取企业的声誉指数数据。Bowman&Haire(1975)、Ingram&Frazier(1983)则运用了内容分析法对企业社会责任绩效进行了评估。Simpson GW,Kohers T(2002)以及乔海曙、谭明(2009)、Sarwar Uddin Ahmed等(2012)在他们的研究中证明金融企业社会责任绩效对于企业财务绩效的正向作用。

(二)国内文献 从现有的研究金融企业社会责任和财务绩效的相关性的文献中可以发现,对我国金融业的社会责任绩效的衡量绝大多数运用了财务数据。国内学者有不少选择了使用可获得性更强的财务指标作为衡量某一方面的社会责任指标。本文认为运用财务报表数据来衡量企业社会责任绩效的可行性有待检验。朱明秀(2011)证明了金融企业财务绩效对于社会责任的正向作用。沈洪涛(2005)对我国上市公司进行研究后发现,我国企业社会责任和财务绩效之间互为因果,彼此影响,相互促进。对于企业社会责任和财务绩效之间的关系,仅研究其间的单向关系是不够的,要考虑其间相互作用。

综述所述,在众多文献中,研究金融企业单行业的企业社会责任绩效和财务绩效的相关性的实证研究很少,也正是因为金融行业相关研究的缺乏性,以及金融行业在国家经济中占居着及其重要的地位,本文认为站在前人对于该领域的研究基础之上,针对我国的金融行业进行研究不仅填补了以往研究中将金融行业剔除的研究空缺,也具有充分的现实指导意义。

三、研究设计

(一)研究假设(1)金融企业社会责任绩效对企业财务绩效有促进作用(社会影响假说)。相关利益者理论的代表人物Freeman(1984)认为履行社会责任越好的公司,其财务绩效越好。拥有良好的企业社会责任绩效的金融企业,往往得到更多的利益相关者的支持,其经营效率和经营效益都会比其他金融企业高,并且其所面临的风险也会比其他履行社会责任状况较差的企业要小,相反,若金融企业表现较差的企业社会责任会使得利益相关者失望,造成市场恐慌,增加公司的风险,减小创造利润的机会。Simpson GW,Kohers T(2002)以及乔海曙、谭明(2009)、Sarwar Uddin Ahmed等(2012)在他们的研究中证明金融企业社会责任绩效对于企业财务绩效的正向作用,但是他们证明的仅仅是财务绩效中的收益水平。本文认为对金融企业财务绩效的评价不能缺少对金融企业风险的评价,并且Jean B.McGuire等人(1988)证明了企业社会责任绩效会降低企业的风险水平,所以本文同时验证企业社会责任绩效对企业收益水平和风险水平两个方面的财务绩效的影响。基于以上的理论依据,本文提出以下两个研究假设。

假设1:前期的企业社会责任绩效对企业收益水平有正向的影响

假设2:前期的企业社会责任绩效对企业风险水平有负向的影响

(2)企业财务绩效对企业社会责任绩效的促进作用(可用资金假说)。可用资金假说(McGuire,1988)认为虽然公司可能希望在任何时候都展现一个好的企业公民的形象,但是行为可能取决于可用资源。基于此,一个时期高的利润将会增加企业支持项目开展的资金,包括社会责任项目。本文认为,处于高风险行业,当一个金融企业面临的系统风险较小的时候,企业不需要花费较多的精力控制企业的风险,便可以履行社会责任,相反,当一个金融企业本来面临着较大的系统风险时,那么其最大的问题是解决企业的控制和风险降低,对企业的社会责任的关注程度肯定会降低。本文考虑了企业财务绩效对于企业社会责任绩效影响的滞后效应,所以提出以下研究假设。

假设3:前期的企业收益水平对企业社会责任绩效有正向的影响

假设4:前期的企业风险水平对企业社会责任绩效有负向的影响

(二)样本和数据的选取 本文选择了我国35家金融企业2009年至2011年间的数据作为研究对象,基于有部分金融企业在当年润灵环球发布的我国A股上市公司社会责任报告蓝皮书中缺乏相关评分所以剔除了该样本。样本公司的确定是根据上海和深圳股票交易所网站所公布的上市公司名单。市场数据和财务数据来自于深圳市国泰安信息技术有限公司提供的CSMAR数据库。

(三)变量定义(1)社会责任绩效指标。企业社会责任绩效指标测量来源主要有:声誉指数法(Reputation Index),内容分析法,问卷或访谈调研法。润灵公益事业咨询RLCCW自2009年起每年定期发布我国A股上市公司社会责任报告蓝皮书。RLCCW首次使用了中国本土机构开发的CSR报告评价工具——MCT社会责任报告评价体系,该评分间接衡量了企业社会责任报告中反映的企业社会责任履行及披露情况(朱松,2011),是目前国内最为客观全面的社会责任绩效评价体系。本文引用润灵公益事业咨询运用的MCT社会责任报告评价体系给上市银行的评分作为企业社会责任绩效的指标。(2)财务绩效指标。本文引用资产收益率(ROA)(Simpson GW,Kohers T.2002)和系统风险指标(BETAVALS)(Jean B.McGuire,Alison Sundgren,Thomas Schneeweis.1988)值作为银行的财务绩效指标。资产收益率(ROA)是综合收益指标,可以最大程度反映企业整体的财务盈利水平。金融行业作为高风险高收益的行业,对其财务绩效的衡量不应该仅仅关注其盈利水平,也同时应该关注与之对应的风险水平,所以本文选用了CSMAR数据库中提供的系统风险指标(BETAVALS)作为弥补ROA作为财务绩效替代变量的片面性,体现了风险与收益在企业财务管理中不可取代的重要性。(3)其他研究变量指标.企业性质(OWNERSHIP),本文中将实际控制人的性质(国有/非国有)作为公司性质的代理变量。因为国有企业受到更多社会监督和赋予更高的社会回馈期望,所以本文认为不同的实际控制人性质将会影响金融企业的社会责任绩效。实际控制人的性质,国有,取值为1;非国有,取值为0。数据取自CSMAR数据库。上市地点(MARKETTYPE),不同上市地点的金融企业受到的不同的监管和竞争环境,会对金融企业的绩效产生一定的影响。在上交所上市,取值为1;深交所上市,取值为0。数据取自CSMAR数据库。本文中,实际控制人性质和上市地点都是采用哑变量来衡量。

(四)模型构建 本文依据假设提出以下模型:

模型一:ROA(t)=C(t)+b1CSR(t-1)+b2OWNERSHIP+b3MARKETTYPE+U(t)

模型二:BETAVALS(t)=C(t)+b1CSR(t-1)+b2MARKETTYPE+b3OWNERSHIP+U(t)

模型三:CSR(t)=C(t)+b1BETAVALS(t-1)+b2ROA(t-1)+b3OWNERSHIP+b4MARKETTYPE+U(t)

四、实证检验分析

(一)描述性统计 各年度样本公司社会责任绩效指标的描述性统计在表(1)中列示。从总体来看,金融企业2009~2011年的社会责任绩效指标并不怎么令人满意,三年的均值只有48.998,但远高于三年全行业的均值32.514成为企业社会责任绩效的标杆行业。从时间序列上来看,金融企业社会责任绩效在2011年有较大的提高。

(二)相关性分析 本文首先对研究变量之间的相关关系进行检验(由于篇幅限制,表格部分不再列出),由结果可知,金融企业本期的收益水平与上期的收益水平、本期和上期的社会责任绩效、本期和上期的风险水平在1%的水平上显著相关。金融企业本期的风险水平与上期的风险水平、本期与上期的社会责任绩效、本期和上期的收益水平、所在证券市场类型、实际控制人性质都在1%的水平上显著相关。金融企业本期的社会责任绩效与上期的社会责任绩效、本期和上期的收益水平、本期和上期的风险水平、所在证券市场类型都在1%的水平上显著相关,而与其实际控制人性质在5%的水平上显著相关。

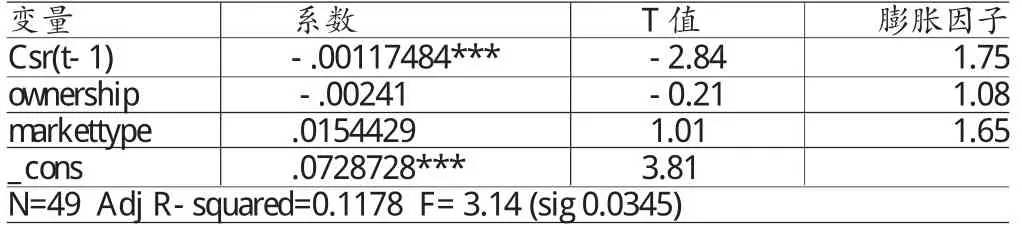

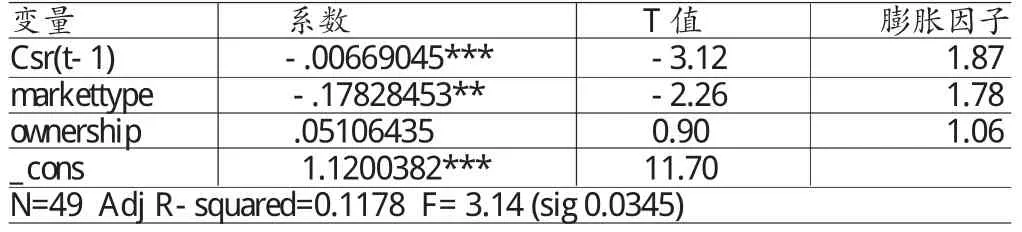

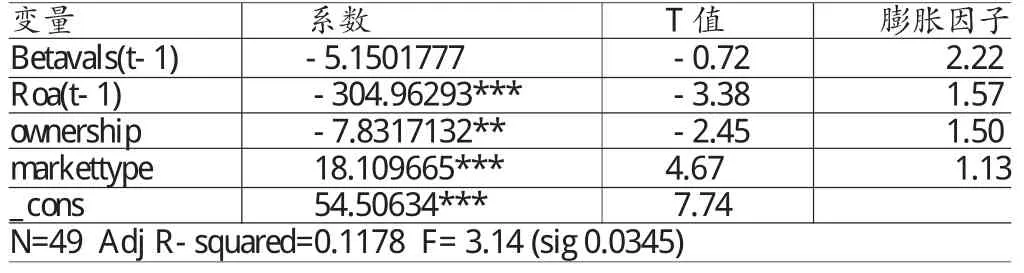

(三)回归分析 回归分析结果如表(2)所示。从表(2)看,模型一的整体线性拟合显著(F统计值在5%水平上显著),解释变量之间的共线性较弱(膨胀因子均小于10),从统计角度来看,模型1的效果较好。调整后的R^2为0.1178,说明模型中解释变量对被解释变量的解释能力还欠佳,还是有其他影响公司收益水平的因素有待探索。表(2)的结果说明,金融企业的收益水平与其上期的社会责任绩效的参数估计在1%的水平上显著。但是参数系数的符号与预期相反,也就是金融企业的社会责任绩效履行状况反而会降低企业随后的财务绩效中的收益水平。假设1没有得到验证。对模型二进行回归分析,分析结果如表(3)所示。从表(3)来看,模型一的整体线性拟合显著(F统计值在1%水平上显著),解释变量之间的共线性较弱(膨胀因子均小于10),从统计角度来看,模型二的效果较好。调整后的R^2为0.4900,说明模型中解释变量对被解释变量的解释能力较好。表(3)的结果说明,金融企业的风险水平与其上期的社会责任绩效的参数估计在1%的水平上显著负相关,说明金融企业的风险水平受上一年的企业社会责任绩效负向的影响,说明我国金融企业的社会责任履行绩效越好,企业面临的风险越低。假设2得到验证。同时在模型二中,金融企业的风险水平与其企业所在证券市场类型的参数估计在5%的水平上显著负相关,说明企业所在的证券市场类型也对企业风险有影响,根据参数估计的符号,我们可以得出在上海证券市场上市的金融企业其所面临的风险要更小一些。对模型三进行回归分析,分析结果如表(4)所示。从表(4)看,模型一的整体线性拟合显著(F统计值在1%水平上显著),解释变量之间的共线性较弱(膨胀因子均小于10),从统计角度来看,模型3的效果较好。调整后的R^2为0.5539,说明模型中解释变量对被解释变量的解释能力较好。说明金融企业的社会责任绩效与其前期的企业收益水平的参数估计在1%的水平上显著负相关,与预期相反。模型三说明我国金融企业财务收益水平越高,企业社会责任绩效越低。而金融企业前期的企业风险水平对该企业社会责任绩效没有显著影响。模型三还显示了在上海证券市场上市的金融企业相较于在深圳证券市场上市的金融企业履行较好的企业社会责任,实际控制人性质为非国有的金融企业拥有较好的社会责任绩效,与预期相反。

表1 样本描述性统计

表2 模型一统计检验结果

表3 模型二统计检验结果

表4 模型三统计检验结果

五、结论

根据上述分析,本文得出以下结论:(1)我国金融企业的企业社会责任在2009年至2011年间是呈现递增的趋势,表现了金融行业严格遵照了之前紧密出台的一系列相关政策的指引要求,是各行业的典范和标杆。但是总体来说,其社会责任履行水平提高的空间还是较大,并不能满足于现状,而要进一步增强社会责任意识。(2)我国金融企业的企业社会责任绩效表现出一定的连贯性和增长性,这体现了企业社会责任的棘轮效应。企业社会责任绩效往往与企业的价值观、企业的长期战略是有一定的关系的,其在一定的绩效范围内应该是呈现棘轮效应的,我国企业社会责任处于起步期,而金融企业作为我国企业社会责任表现的标杆行业,更是凸显了该种特性。(3)在本文对金融行业企业社会责任绩效和财务绩效的相关性分析中,发现其间具有明显的相关性,通过进一步的多元回归模型分析,验证了我国金融企业前期的企业社会责任绩效对企业风险水平有负向的影响的假设,说明金融企业履行了越好的企业社会责任,其企业风险水平会越低。但是研究也显示,履行越好的企业社会责任会造成企业越差的企业财务绩效,与预期的假设相反。本文根据研究结果进行进一步分析,寻找与预期相反的原因,认为拥有良好的企业社会责任绩效的金融企业,虽然得到更多的利益相关者的支持,但是由于其为履行企业社会责任所造成的资金和其他资源上的付出会造成企业的收益水平降低。权衡理论认为社会责任表现是与财务绩效不相关的因素,只会造成财务费用。我国履行企业社会责任较好的金融企业,其会面临相对较小的风险,尽管履行较好的企业社会责任使得公司在收益水平有所降低,财务综合表现却更加稳健。其次,我们还发现我国收益水平越好的金融企业其履行的企业社会责任水平越低,这与可用资金假说不符,更值得深思。

[1]沈洪涛:《公司特征与公司社会责任信息披露——来自我国上市公司的经验证据》,《会计研究》2007年第3期。

[2]张剑:《企业社会责任与财务绩效相关性研究综述》,《经济研究导论》2009年第2期。

[3]朱松:《企业社会责任、市场评价与盈余信息含量》,《会计研究》2011年第11期。

[4]W.Gary Simpson,Theodor Kohers.The Link Between Corporate Social and Financial Per formance:Evidence from the Bankin gIndustry,Journal of Business Ethics,2002.

[5]Sarwar Uddin Ahmed,Md.Zahidul Islam,Ikramul Hasan.Corporate Social Respong sibility and Financial Performance Linkage Evidence from the Banking Sector of Bangladesh,Journal of Organizational Management,2012.

[6]Jean B.McGuire,Alison Sund gren,Thomas Schneeweis.Corporate Social Responsi bility and Financial Performance,The Academy of Management Journal,1998.