慈善捐赠对企业财务业绩的影响研究——来自中国上市公司的经验证据

2013-02-03李晓玲涂士华

李晓玲,涂士华

(安徽大学 商学院,安徽 合肥230601)

一、引 言

党的十八大报告指出要健全社会福利制度,支持发展慈善事业,调整国民收入分配格局,加大再分配调节力度,着力解决收入分配差距较大问题,使发展成果更多更公平惠及全体人民,朝着共同富裕方向稳步前进。在我国,捐赠行为是以市场为机制的首次分配和以政府税收为机制的第二次分配以外的第三次分配,它能够弥补第一、第二次分配的不足,对于调节社会贫富差距和保证社会的良性运行具有重要意义(丘海雄等,2010)。[1]《2011 年度中国慈善捐助报告》显示,企业捐赠占捐赠总额的一半以上。然而,企业通过慈善捐赠将公司的资源无偿赠予他人,会直接导致公司资源的减少,传统经济学家认为企业仅有的责任是理性利用它的资源从事旨在增加其利润的活动(Friedman,1970)。[2]那么,企业进行慈善捐赠的意义何在,慈善捐赠能够提升企业的财务业绩吗?

目前关于慈善捐赠对企业财务业绩影响的研究尚无一致结论。Margolis 和Walsh (2001)[3]回顾了西方学术界自1970 年以来90 项关于慈善捐赠与企业财务绩效之间关系问题的实证研究,结果显示其中有48 项研究表明二者之间存在正相关关系,其余42 项研究结论表明二者之间无显著关系。国内研究者们从利益相关者理论分析了企业社会责任①可以认为慈善捐赠是企业履行社会责任的重要内容之一。与财务绩效关系,李正(2006)[4]认为企业社会责任变量对当期财务绩效的影响为负;沈洪涛(2005)[5]、温素彬和方苑(2008)[6]认为二者存在显著正相关关系;钟宏武(2007)[7]用2000-2004 年国内上市公司数据做实证分析,验证了慈善捐赠与企业各项绩效指标呈正向关系,但并不显著;杜兴强和杜颖洁(2010)[8]注意到进行公益性捐赠的上市公司的财务绩效显著增加,但其是基于汶川地震特殊事件得出的结论,不一定具有普遍性。在我国,慈善捐赠能否得到市场认可,实现“善有善报”——提升企业的财务业绩?其财务业绩的提升是否具有滞后性和持续性?本文以我国2003—2010 年沪深两市A 股主板上市公司为样本,采用实证研究方法,重新考察慈善捐赠对企业当期和滞后期财务业绩的影响及其影响差异。这对于科学评价现阶段我国企业慈善捐赠的经济后果,深入理解企业慈善捐赠的动机以及实施“战略捐赠”具有重要意义。

二、理论分析与研究假设

依照财政部财企(2003)95 号文件,即《关于加强企业对外捐赠财务管理的规定》的描述,企业慈善捐赠是“企业自愿无偿将属于自己的合法财产转移给与企业在经营方面或财务方面没有直接关系的单位或个人”的企业行为。企业不仅是经济发展的动力之源,也是推动慈善事业发展的重要力量。关于慈善捐赠对财务业绩的影响研究,大多数学者认为,虽然捐赠行为在短期内减少了公司的现金流量,但在长期来看却可以从销售和成本两个环节增加公司未来的现金流 量 (Godfrey,2005[9]; Waddock et al.,1997[10]),提升企业的财务业绩(Preston 和O’Bannon (1997[11];Ruf,2001[12])。以Porter 和Kramer (2002)[13]为代表的“战略慈善”观认为,从战略角度看,企业可以利用慈善活动来改善自己的竞争环境,从而实现社会福利和企业业绩的双赢。Godfrey (2005)[9]在综合大量文献的基础上认为,公司的慈善活动能够产生积极的道德资本(moral capital),进而道德资本能够起到类似于财产保险的作用,在企业未来的发展中,减少关系资产(relationship-based intangible assets) 损失,增进股东财富。山立威等(2008)[14]发现公司捐赠行为存在提高声誉以获取广告效用的经济动机,赢得公众对企业的关注。杜兴强和杜颖洁(2010)[8]注意到在2008年进行公益性捐赠的上市公司相对于未进行公益性捐赠的上市公司而言,财务绩效显著增加,且捐赠金额越多,会计业绩和市场绩效越好。汪凤桂等(2011)[15]以我国345 家上市公司2003—2007 年的面板数据为样本,用固定效应模型对捐赠支出与企业财务绩效的关系进行了实证研究,认为社会捐赠能够提升企业财务绩效,且这种潜在的收益有一定的连续性和滞后性,滞后效果仅为1 年。Turban 和Greening (1996)[16]在综合社会身份认同理论(Social Identity Theory)和信号理论(Signaling Theory)的基础上,提出了“捐赠-招聘”模型。该模型强调企业的公益行为能够提升企业形象,企业捐赠向社会传递包含企业价值观、信誉、实力在内的多重信号,可以部分解决企业与员工的信息不对称问题,能吸引到更多认同企业价值观的潜在申请者,这将提高企业对于人才的选择权,形成潜在竞争优势,最终提升企业绩效。Gond et al (2010)[17]从社会交换论(Social Exchange Theory)和社会身份认同理论(Social Identity Theory)的角度也认为企业的社会责任会会影响员工的态度和行为,进而影响企业业绩。由此来看,慈善捐赠可以为企业带来道德资本、广告效应和竞争优势等诸多好处,增加企业财务业绩,为企业的持续发展提供有利的条件。鉴此,本文提出: (1)限定其他条件,企业捐赠与当期财务业绩正相关。延续上述逻辑,企业捐赠行从履行到为社会公众所了解和认可,进而做出相应的反应,影响企业的财务业绩,在时间上具有一定的滞后性,是一个较为长期的过程。基于此,本文提出: (2)限定其他条件,企业捐赠与其滞后一期、滞后两期的财务业绩正相关。

三、样本选择与研究设计

(一)样本选择与数据来源

本文以2003-2010 年沪深两市A 股主板上市公司为初始研究样本,在研究当期的企业捐赠与当期(T 期)和滞后一期(T+1 期)、滞后两期(T+2 期)的财务业绩关系的过程中按照如下原则进行了剔除: (1)由于会计制度、经营风险与环境的较大差异,剔除了金融和保险行业上市公司的观测值;(2)剔除ST 类和PT 类上市公司的观测值; (3)剔除了资不抵债和数据缺失的上市公司观测值; (4)剔除交叉上市,即同时发行A 股和B 股、A 股和H 股的上市公司的观测值; (5)剔除当年IPO 上市的公司。最终得到T 期有5 144 个样本观察值①由于数据的制约,当年、滞后一期和滞后两期的实证研究中观测值个数呈现逐年减少的趋势。,其中,2003- 2010 年的观测值的个数分别为:433、475、558、565、674、1 005、842 和592 个;T+1 期有3 398 个样本观测值,其中,2004-2010 年的观测值个数分别为:343、378、443、444、637、725 和428 个;T +2 期有2 571 个样本观测值,其中,2005-2010 年的观察值个数分别为317、354、408、503、544 和445 个。

本文的捐赠数据来自于CSMAR 数据库中财务报表附注子数据库,并由我们手工处理所得,参照研究惯例,删除了非公益捐赠的相关公司观察值。财务数据来自于锐思数据库,公司治理数据和最终控制人数据均来源于CCER 和色诺芬联合开发的中国经济金融数据库。为了消除极端异常值的影响,对所有连续变量进行了1%和99%分位的winsorize 缩尾处理。计量分析所用软件为SAS 9.1.3。

(二)变量选取和模型设定

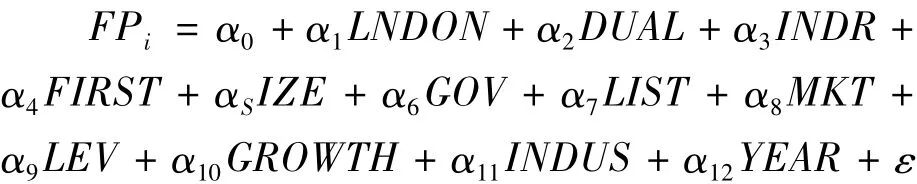

本文借鉴杜兴强和杜颖洁(2010)[8]的研究设计,依据假设1 和假设2 构建如下研究模型:

其中,因变量FPi为企业的财务业绩,本文同时选用资产收益率(ROAi)和净资产收益率(ROEi)指标来衡量企业的财务业绩,在本文中i 取0、1 和2,分别表示T 期、T +1 期和T +2 期的财务业绩。此外,借鉴山立威等(2008)[14]的研究,为了消除年份波动的噪音,ROAi和ROEi取用其两年的平均值。研究变量LNDON 是指企业慈善捐赠额的自然对数。参考Barkus et al(2002)[18]、Brown et al.(2006)[19]的研究,加入第一大股东(FIRST)、董事长和经理人是否两职合一(DUAL)和独立董事比例(INDR)等变量来控制公司治理层面的影响;依 据Ma 和Parish(2006)[20]、Zhang et al.(2009)[21]的研究,引入产权性(GOV)、财务杠杆(LEV)、公司规模(SIZE)等变量。此外,模型控制了成长性GROWTH(McWilliams 和Siegel,2000[22])、上市时间LIST(Adams 和Hardwick,1998[23])。此外,加入行业(INDUS)、市场化进程指标(MKT)和年份(YEAR)来控制行业、地区环境及年份变动对上市公司捐赠行为的影响。表1 给出了本文变量的描述定义。

表1 变量定义

四、实证结果计量及分析

(一)描述性统计分析

表2 报告了研究样本T 期变量的描述性统计结果①对于T +1 期和T +2 期的样本描述性统计变化不大,限于篇幅略去(详细结果备索)。。从表2 可以看出,ROA0和ROE0的最大值分别为26.50%、48.75%,最小值分别为- 24.67%、-141.4%,这在一定程度上说明并非只有盈利企业才进行捐赠,不同上市公司之间的ROE0差异较大,说明上市公司之间的资本收益呈现出较大差异。上市公司的平均捐赠额约为20 万(e12.1588)。第一大股东持股比例平均值为37.75%,最大比例为79.59%,且中位数和3/4 分位数为49.85%,结合观测样本中国有企业约占64.74% 的情形,我们不难发现,国有企业在我国上市公司中占据着重要地位。财务杠杆比例约为50.53%,说明我国上市公司负债水平总体较高。两职合一的上市公司约占样本总体的9.88%,独立董事平均占到36.03%,基本上达到了证监会的要求。

表2 描述性统计分析结果

(二)多元回归结果分析

表3 是企业捐赠与其财务业绩的回归分析结果②对于变量之间的相关性分析,限于篇幅略去(详细结果备索)。。其中,我们分别测试了上市公司的捐赠对其当期(T 期)财务业绩、滞后一期(T + 1 期)和滞后两期(T +2 期)财务业绩的影响。表4 的回归结果表明,企业捐赠与T 期、T +1 期的ROA、ROE 在1% 的水平上显著正相关,系数分别为0.0042 和0.0030,t 值分别为11.84 和6.78,企业捐赠与T +2 期的ROA、ROE 分别在1% 和10% 的水平上显著,系数分别为0.0022 和0.0028,t 值分别为4.13和1.34。回归结果支持了上文的观点,即企业捐赠不仅与企业当期的财务业绩正相关,还与企业滞后一期和滞后两期的业绩正相关。在T +2 期的回归中ROE2未能在1% 水平上显著,说明慈善捐赠对企业财务业绩的影响的持续性是有限的,若想获得持久的财务业绩,还需要企业制定相对稳定而又持久的慈善捐赠策略。在控制变量方面,财务业绩ROAi、ROEi均与LEV 显著负相关,说明了资产负债率越高、企业的财务风险越大,财务费用越多,从而财务业绩越差。ROAi、ROEi均与SIZE、MKT、GROWTH 都在1% 显著性水平上呈正相关,揭示了企业规模和市场化程度是上市公司良好财务业绩的重要条件,成长中的公司一般具有更好的财务业绩。此外,我们注意到ROAi与FIRST 在1% 水平上显著正相关,说明第一大股东是上市公司良好财务业绩的重要解释变量,ROAi与GOV在1% 水平上显著负相关,表明企业业绩和国有股比例呈现出一定的负相关关系。

表3 企业捐赠与财务业绩的回归结果分析① 注:* 、**、***分别代表10%、5% 和1% 水平显著(双尾),括弧内报告的是T 值。

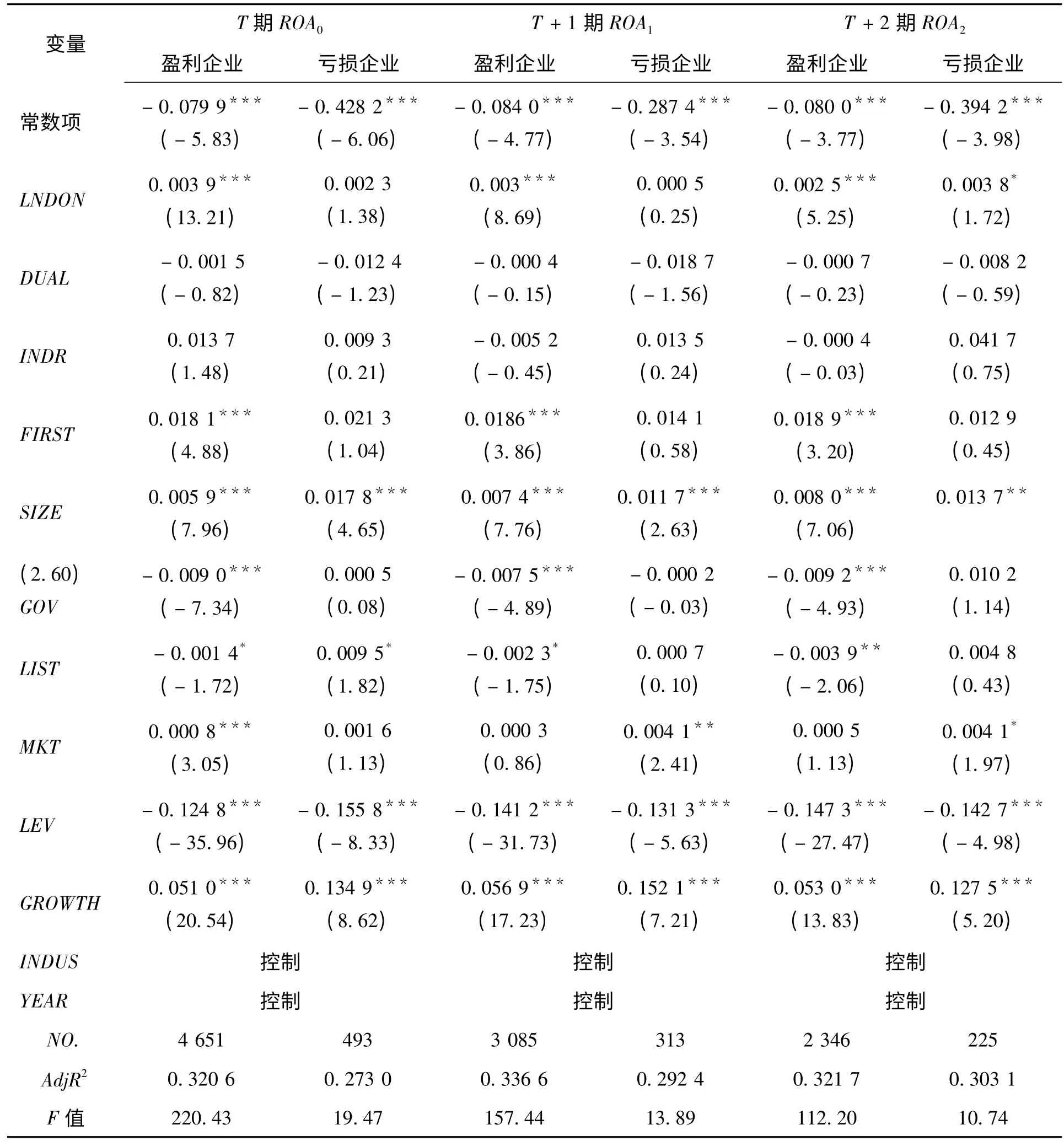

此外,为进一步检验慈善捐赠对企业财务业绩的影响,我们将样本按盈利企业(ROAi>0)和亏损企业(ROAi<0)分组进行回归分析。从表3我们可以看到,资产收益率(ROAi)指标更好地反映了慈善捐赠与财务业绩的关系(t 值较大,在滞后两期时LNDON 与ROA2在1% 水平上仍然显著正相关),且不论T 期、T +1 期和T +2 期,资产收益率(ROAi)的AdjR2值都大于净资产收益率(ROEi),说明资产收益率的拟合程度较好。考虑到两种结果基本一致,我们仅选择资产收益率(ROAi)指标进行详细分析,结果列示于表4。

表4 慈善捐赠与企业财务业绩:基于企业盈亏的分组回归结果

表4 是基于企业盈亏的分组回归结果。从表 中我们可以看到,对于盈利企业,ROAi均在1%显著水平上正相关,说明慈善捐赠有助于进一步提升盈利企业的财务业绩。对于亏损企业,慈善捐赠与企业ROA0、ROA1呈正相关,但未能通过在10% 显著性水平的检验。值得注意的是,在滞后两期时,慈善捐赠与企业ROA2在10% 显著水平上呈正相关,表明慈善捐赠对财务业绩的影响存在滞后性,且对于亏损企业进行慈善捐赠,可能是由于慈善捐赠的背后隐藏着利益交换和对企业未来发展前景的一种信号传递(李四海等,2012[25])。总之,我们认为,慈善捐赠与企业财务业绩呈正相关,且这种影响有一定的滞后性。

五、研究结论与政策启示

捐赠作为收入的“第三次分配”在救济社会弱势群体、提升社会整体福利、调节社会贫富差距等方面具有重要的社会意义。但是,只有捐赠给企业带来实实在在的好处的时候,企业才会积极履行捐赠义务,企业捐赠才能发挥其调节社会贫富差距和保证社会良性运行的功能作用。本文利用2003-2010 年我国沪深两市A 股主板上市公司数据,检测了中国上市公司慈善捐赠对公司财务业绩的影响及其影响的滞后性。研究结果表明,慈善捐赠不仅与公司当期财务业绩正相关,而且对公司滞后两期的财务业绩也有积极的影响,但慈善捐赠对企业财务业绩影响的持续性有限。为此,企业只有将慈善捐赠与企业的经营战略和企业的长远发展结合起来,制定相对稳定而又持久的慈善捐赠策略,使慈善捐赠行为与企业商业利益形成相互影响、相得益彰的关系,才能够实现社会公益和企业绩效的持续双赢。此外,我国企业的捐赠水平相对国外企业还较低,政府应该出台相应的激励政策扩大企业捐赠的规模,引导企业捐赠的投向。针对目前我国对国有企业捐赠的合法性及其具体规定没有明确的法律阐述的情况,政府应尽快制定和完善企业捐赠的法律规制,使企业捐赠行为有法可依,有法可行,以此推动国有企业慈善捐赠的健康发展。

[1]丘海雄,许东黎,张青. 企业能力还是企业社会资本——企业捐赠的影响因素[J]. 开放时代,2010(12) : 119-130.

[2]FRIEDMAN M. The Social Responsibility of Businesses to Increase Its Profits[J]. New York Times Magazine,1970 (9) : 122-126.

[3] MARGOLIS J D,WALSH J P. People and profits:The search for a link between a company's social and financial performance [M]. Mahwah,NJ: Lawrence Erlbaum Associates,2001.

[4]李正. 企业社会责任与企业价值的相关性研究[J].中国工业经济,2006 (2) : 77-83.

[5]沈洪涛. 公司社会责任与公司财务业绩关系研究[D]. 厦门: 厦门大学管理学院,2005.

[6]温素彬,方苑. 企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J].中国工业经济,2008 (10) : 150-160.

[7]钟宏武. 慈善捐赠与企业绩效[M]. 北京: 经济管理出版社,2007.

[8]杜兴强,杜颖洁. 公益性捐赠、会计业绩与市场绩效: 基于汶川大地震的经验证据[J]. 当代财经,2010 (2) : 113-122.

[9] GODFREY P C. The Relationship between Corporate Philanthropy and Shareholder Wealth: A Risk Management Perspective [J]. Academy of Management Review,2005,30 (4) : 777-798.

[10]WADDOCK S A,GRAVES S B. The Corporate Social Performance-Financial Performance Link[J]. Strategic Management Journal,1997 (18) : 303-319.

[11]PRESTON,LEE E,O’BANNON,DOUGLAS P. The Corporate Social- Financial Performance Relationship: A Typology and Analysis[J]. Business and Society,1997,36 (4) : 419- 429.

[12] BERNADETTE M RUF,KRISHNAMURTY MURALIDHAR,ROBERT M BROWN,etc. An Empirical Investigation of the Relationship Between Change in Corporate Social Performance and Financial Performance: A Stakeholder Theory Perspective [J].Journal of Business Ethics,2001,32 (2) : 143-156.

[13] PORTER,M E,KRAMER,etc. The Competitive Advantage of Corporate Philanthropy [J]. Harvard Business Review,2002 (80) : 57- 68.

[14]山立威,甘犁,郑涛. 公司捐款与经济动机——汶川地震后中国上市公司捐款的实证研究[J]. 经济研究,2008 (11) : 51-61.

[15]汪凤桂. 慈善捐赠与企业财务绩效关系研究[J].华南农业大学学报,2011 (1) : 67-74.

[16] TURBAN D B,GREENING D W. Corporate Social Performance and Organizational Attractiveness to Prospective Employees [J]. Academy of Management Journal,1997,40 (3) : 658-672.

[17]GOND,J-P.,AKREMI,etc. ‘Corporate Social Responsibility Influence on Employees.’Research Paper Series No. 54-2010 ICCSR– ISSN 1479-5124[M]. Nottingham: Nottingham University Business School,2010.

[18] BARTKUS,B R.,MORRIS,etc. SEIFERT,B.Governance and Corporate Philanthropy[J]. Business and Society,2002,41 (3) : 319-344.

[19]BROWN W O,HELLAND E,SMITH J K. Corporate Philanthropic Practices[J]. Journal of Corporate Finance,2006,12 (5) : 855-877.

[20]MA D PARISH,W L. Tocquevillian Moments: Charitable Contributions by Chinese Private Entrepreneurs[J]. Social Force,2006 (85) : 943-964.

[21] ZHANG R,REZAEE Z,ZHU J. Corporate Philanthropic Disaster Response and Ownership Type: Evidence from Chinese Firms’Response to the Sichuan Earthquake[J]. Journal of Business Ethics,2009,(91) : 51-63.

[22] MCWILLIAMS A,SIEGEL D. Corporate Social Responsibility and Financial Performance: Correlation or Misspecification? [J]. Strategic Management Journal,2000,21 (5) : 603 –609.

[23]ADAMS M,HARDWICK P. An Analysis of Corporate Donations: United Kingdom Evidence[J]. Journal of Management Studies,1998,35 (5) : 641-654.

[24]樊纲,王小鲁,朱恒鹏. 中国市场化指数[M].北京: 经济科学出版社,2007.

[25]李四海,陆琪睿,宋献中. 亏损企业慷慨捐赠的背后[J]. 中国工业经济,2012 (8) : 148-160.