基于SVAR模型对人民币NDF与即期市场价格联动关系的研究

2012-12-03吴厦严

吴厦严

(上海大学经济学院 上海 200444)

随着我国经济持续快速发展,人民币的国际地位日益提高,人民币也将逐渐成为多种国际性储备货币之一,人民币离岸市场日渐扩大。自2005年7月21日人民币汇率形成机制改革以来,人民币汇率弹性显著增强。但是由于人民银行对于汇率的管制并未完全放开,人民币在资本项目下不能自由兑换,境外投资者进入我国货币市场尚有诸多限制[1]。早在20世纪90年代中期,在新加坡和香港相继出现的离岸人民币无本金交割远期交易(NDF)市场近年来取得了长足的发展[2]。

对于主权货币即期市场与NDF市场的研究由来已久,JinwooPark(2001)的研究认为,在1997年前,韩元存在着单向的由即期市场向NDF市场传递的报酬溢出效应和相互传递的波动溢出效应;1997年后韩国逐渐放开对汇率的管制,韩元则存在着单向的由NDF市场向即期市场传递的报酬溢出和波动溢出效应,汇改制度改变了两个市场之间的关系[3]。

近年来,随着人民币汇率逐渐市场化,学术界对于人民币在岸市场与离岸市场之间的关系开始关注,与此相关的诸多研究多停留在理论方面,而通过模型建立和数据分析的研究则较少。欧阳政、林鹏辉[4](2011)从套期保值交易者与投机商之间的力量对比方面分析认为,在长期NDF市场中,NDF的报酬率单向的引导即期市场,而在短期NDF市场中,NDF市场与即期市场的双向酬率溢出。

笔者受JinwooPark研究启发,对2005年中国汇改后的即期市场与NDF市场进行对比研究,探讨人民币即期市场与NDF市场的价格关系。

1模型设定及变量选择

1.1 模型设定

假设人CNYUSD表示人民币对美元的即期汇率,NDF_M1表示新加坡离岸人民币无本金交割远期交易1月期汇率,NDF_M3表示新加坡离岸人民币无本金交割远期交易3月期汇率,NDF_M12表示新加坡离岸人民币无本金交割远期交易12月期汇率。同期的CNYUSD、NDF_M1、NDF_M3、NDF_M12间的相互影响则可理解为市场信息的同期变化;同样NDF_M1、NDF_M3、NDF_M12对CNYUSD的滞后影响可以理解为市场积累的历史信息对当前汇率产生了作用。

本文用C.A.Sims(1980)提出的结构向量自回归模型(SVAR)来描述CNYUSD、NDF_M1、NDF_M3、NDF_M12的同期和滞后效应[5]。即:C0yt=Г1yt-1+Г2yt-2+…+Гpyt-p+ut,t=1,2,…,T

(1)

C0为4×4维矩阵,主对角线元素为1,Гt为是i阶滞后内生变量的4×4维系数矩阵[6]。

1.2 数据选取

2005年7月21日人民币汇率形成机制改革实施后,中国人民银行于每个工作日闭市后公布当日银行间外汇市场美元等交易货币对人民币汇率的收盘价,作为下一个工作日该货币对人民币交易的中间价格。自2006年1月4日起,人民银行授权中国外汇交易中心于每个工作日上午9时15分对外公布当日人民币对美元汇率中间价,作为当日银行间即期外汇市场(含OTC方式和撮合方式)以及银行柜台交易汇率的中间价。为消除2005年汇改前汇率管制对于模型的影响,本文数据选取2005年8月至2011年12月新加坡人民币NDF市场的月度数据。

本文数据源于彭博数据库,运用Eviews6.0和Excel软件进行统计分析,数字保留小数点后4位。

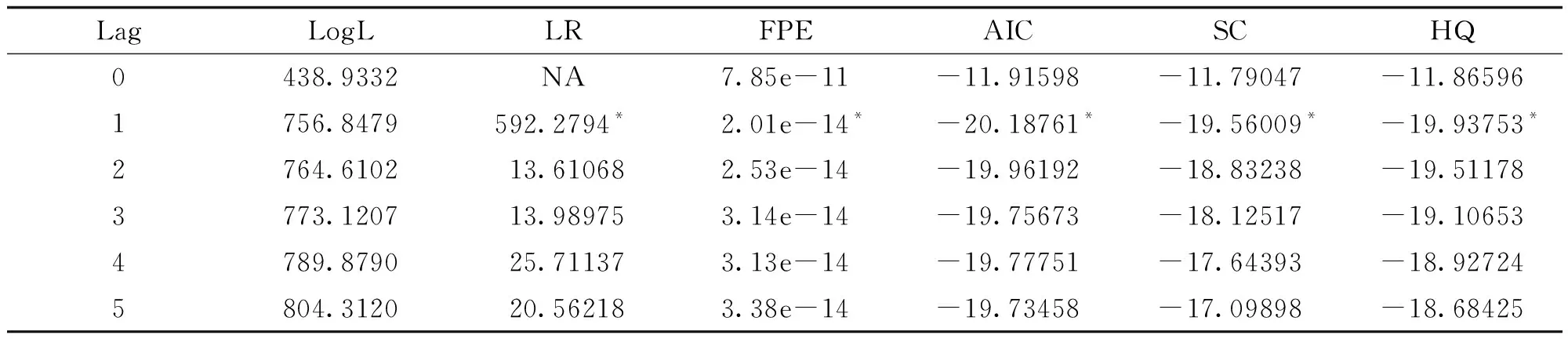

1.3 Lag滞后期的确定

在建立SVAR模型之前需要确定模型的滞后期,根据经验及相关参数做出选择,表1中标注*的为此种参考系中最优滞后期间选择。在2005~2011年的数据区间内最优的滞后期为滞后1阶,模型记作SVAR(1)。

表1 2005-2011月度数据滞后期确定指标

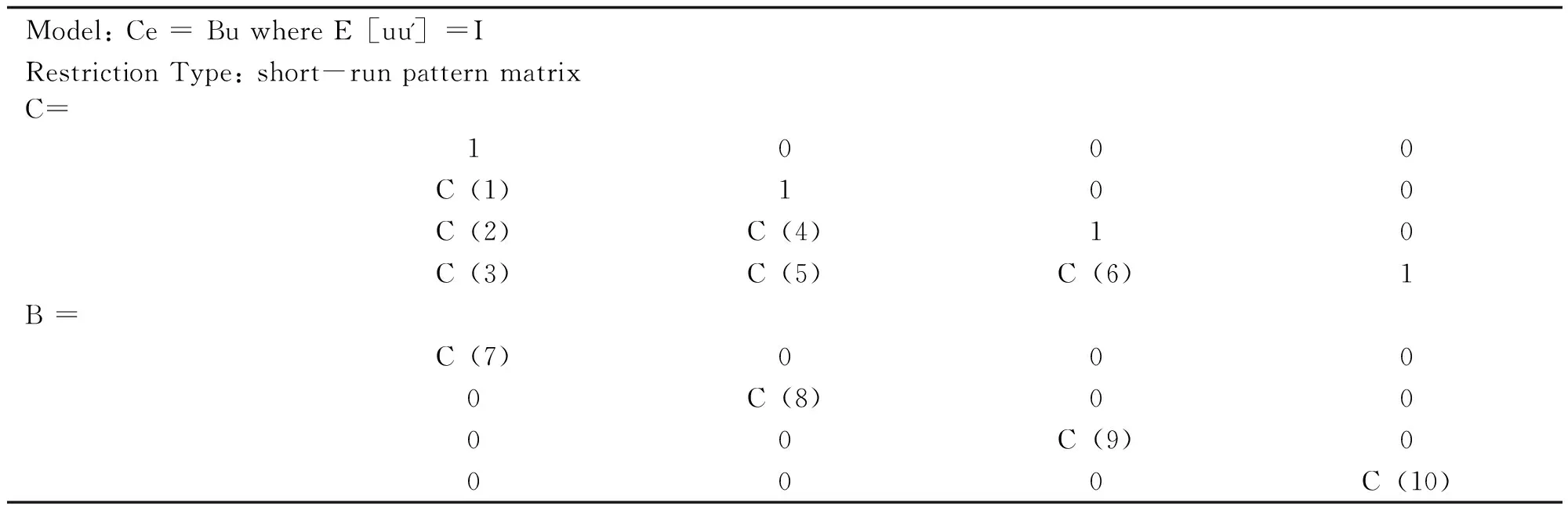

1.3 估计结构因子

假设C0为主对角线为1的下三角矩阵,B为对角矩阵。

Model: Ce = Bu where E[uu']=IRestriction Type: short-run pattern matrixC= 1000C(1)100C(2)C(4)10C(3)C(5)C(6)1B = C(7)0000C(8)0000C(9)0000C(10)

估计结果见表2。由表2可知,数据平稳,可以进行脉冲响应和方差分解。

表2 估计结构因子估计结果

2 模型检验与实证分析

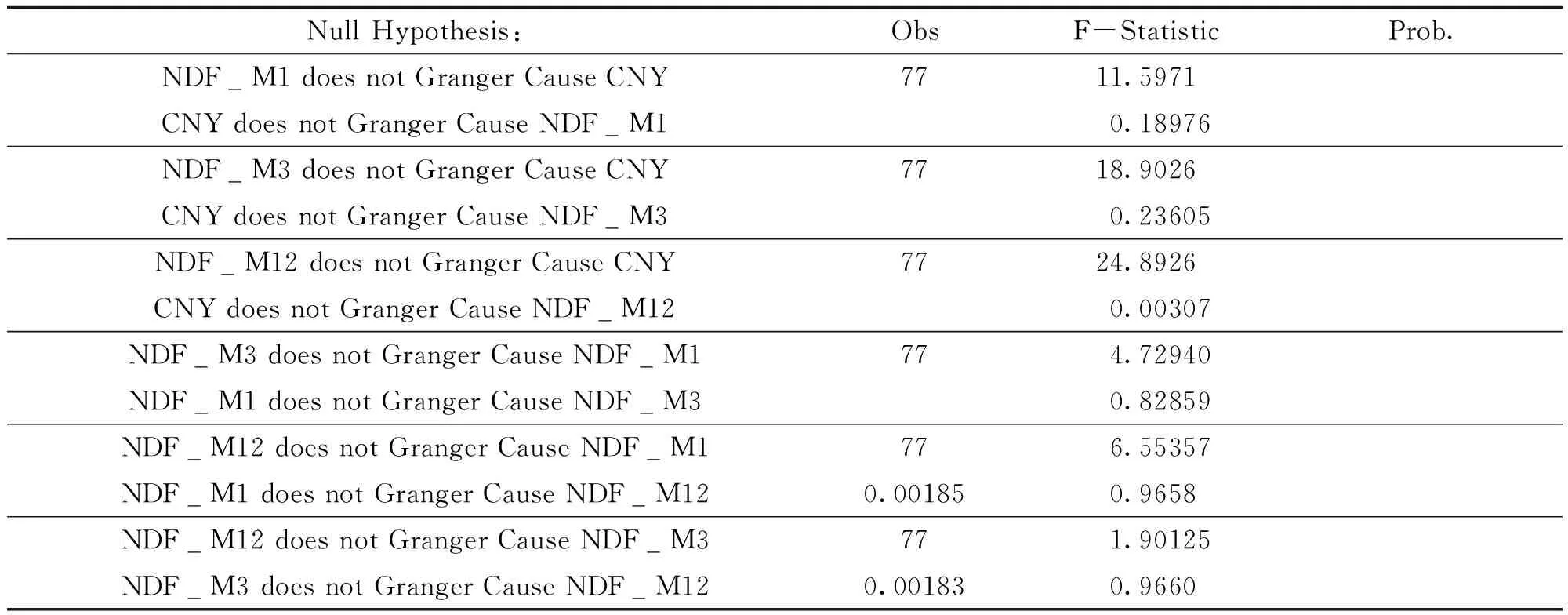

2.1 Granger因果检验

SVAR模型各序列之间Granger因果检验结果见表3。

表3 Granger因果检验结果

由表3可知,NDF_M1、NDF_M3、NDF_M12是CNYUSD的Granger原因,反之不然。NDF短期价格是NDF中长期价格的Granger原因,而Granger中长期价格之间Granger因果关系不显著。因此,下文的检验分析将只考虑NDF_M1、NDF_M3、NDF_M12对于CNYUSD的影响情况。

2.2 脉冲响应函数分析

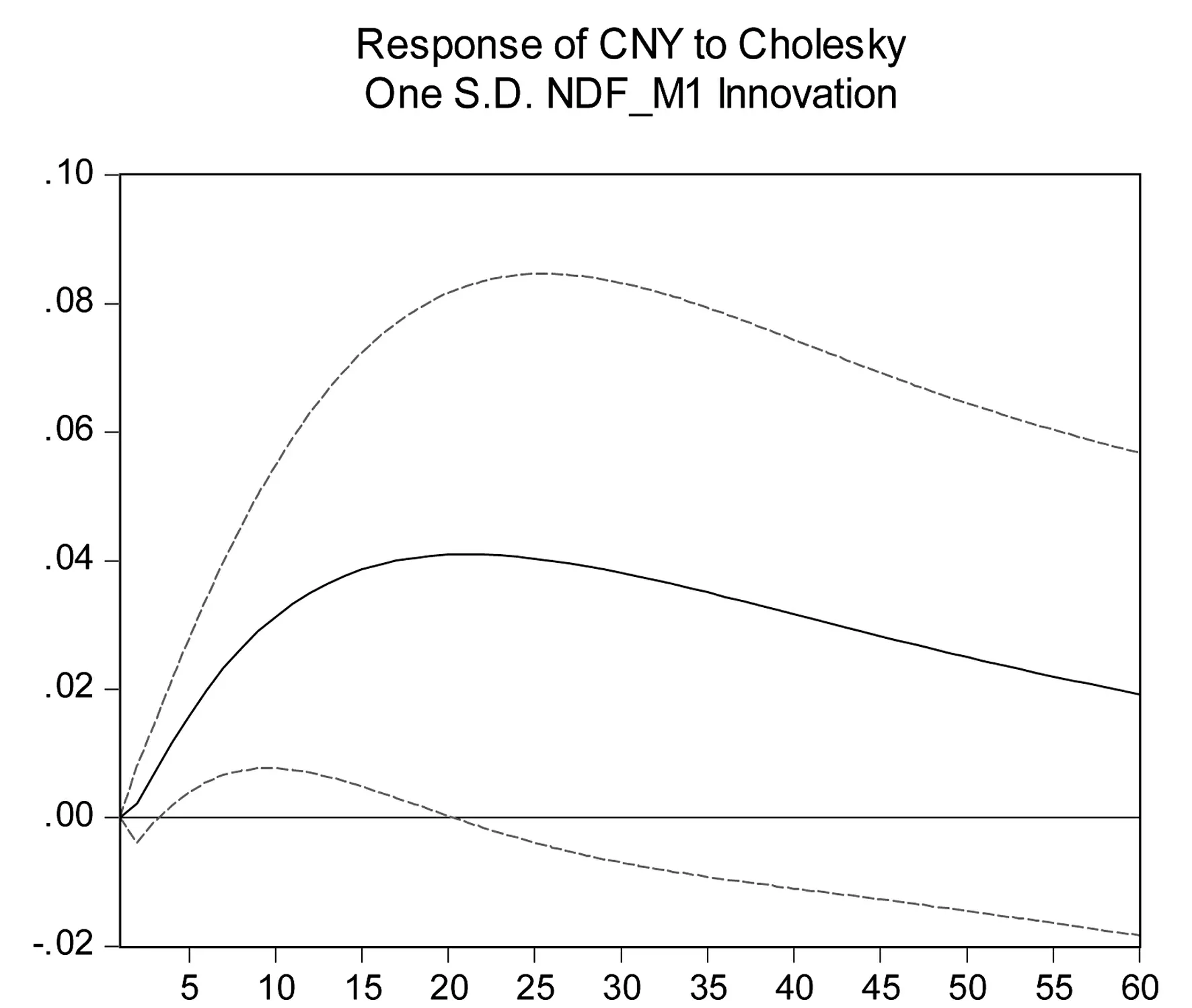

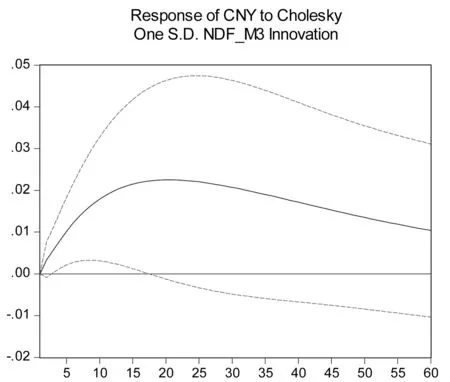

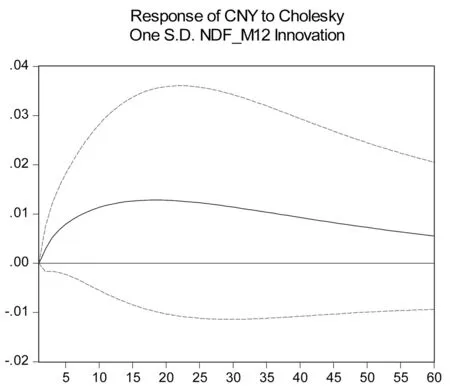

脉冲响应函数用于衡量模型受到某种冲击时对系统的动态影响,能够比较直观地刻画出变量之间的动态交互作用及其效应[6]。为了更准确地刻画利率和汇率变动对价格指数在短期、中期、长期不同的影响,笔者选取60个月的滞后期,图1、图2和图3分别表示CNYUSD对NDF_M1、NDF_M3、NDF_M12脉冲响应图;图4、图5和图6分别表示NDF_M1、NDF_M3、NDF_M12对CNYUSD脉冲响应图。

图1 NDF_M1引起CNYUSD的响应函数

图2 NDF_M3引起CNYUSD的响应函数

图3 NDF_M12引起CNYUSD的响应函数

由图1 可以看出,在本期给NDF_M1一个正冲击后,USDCNY在前20期稳定增长,在第21期达到最高0.041010,随后稳定下降。

由图2可以看出,在本期给NDF_M3一个正冲击后,USDCNY在前19期稳定增长,在第20期达到最高0.022534,随后稳定下降。

由图3可以看出,在本期给NDF_M12一个正冲击后,USDCNY在前17期稳定增长,在第18期达到最高0.012855,随后稳定下降。

图1、图2和图3综合表明,给予NDF_M1、NDF_M3、NDF_M12正冲击后,经过市场传递给即期市场,同时这项冲击具有较长的持续效应。同时还可以得出NDF_M1给CNY带来的冲击幅度要远大于NDF_M3和NDF_M12。

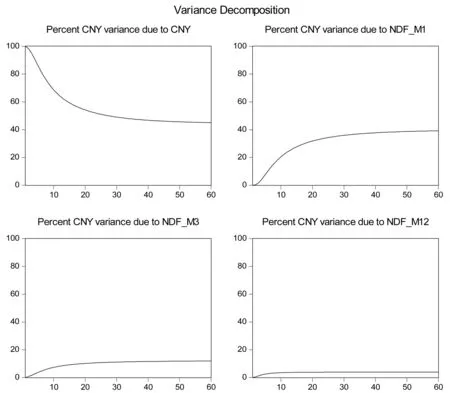

2.3 方差分析

通过方差分解的方法,可以NDF各期对于CNYUSD变动的贡献程度,图4为方差分解的结果,横轴表示滞后期数,纵轴表示贡献程度。

图4 NDF_M1、NDF_M3、NDF_M12引起CNYUSD的贡献程度

由图4可知,不考虑即期汇率自身的贡献率,NDF_M1对CNYUSD的贡献最大最高达到39.18%,其次是NDF_M3达到11.88%,NDF_M12则贡献率较小,只有3.88%左右。

3 讨论

由Granger因果检验结果可以看出,NDF_M1、NDF_M3、NDF_M12是 CNYUSD的Granger原因,即人民币远期市场决定了即期市场的价格走向。自汇改以来,中国人民银行公布的人民币对美元中间价是OTC及银行间撮合的结果,作为最大的坐市商,中国人民银行有能力影响人民币对美元的中间价。同时中国人民银行是我国的中央银行,肩负调控市场的职能,所以其公布的中间价并不完全体现市场的意志且含有较大的政治成分。央行的市场干预行为只能影响即期汇率。对于NDF市场影响甚微。同时虽然我国现行的汇率政策,即每日汇率变动为中间价上下浮动1%,可以帮助央行有效的影响人民币即期汇率,但随着我国对汇率管制的不断放松,中国人民银行将面临越来越大的市场风险,如何防反规避新的风险或将成为人民银行亟待解决的问题。

根据人民币兑美元即期汇率对NDF 1月期、3月期、12月期的脉冲响应和方差分解来看,1月期NDF对即期汇率的影响远大于3月期和12月期对于人民币即期汇率的影响。对于这种现象本文有两种解释:①在1月期NDF市场,金融机构、投机者、套期保值者的交易非常活跃,充分的市场博弈使得1月期的NDF市场更加容易接近均衡,做到人民币汇率的价值发现,中国人民银行通过市场行为影响人民币即期汇率时,主要参考的也是短期市场数据,央行缺乏对于长期汇率控制能力;②Granger因果检验显示3月期NDF汇率和12月期NDF汇率Granger影响1月期NDF汇率,1月期NDF汇率可视为中远期共同影响的结果,故其对于即期汇率的影响最为显著。

参考文献:

[1]Joshua Klein Lipman. Law of yuan price: estimating equilibrium of the renminbi[J]. Michigan Journal of Business, 2011, 4(2): 61.

[2]Zhaodan Huang and Stephen Neun. The effectiveness of fed intervention on the USD/DM foreign exchange market [J]. Global Economy Journal, 2006, 6(2):1.

[3]Park Jinwoo. Information flows between non -deliverable forward (NDF) and spot markets: evidence from Korean currency [J].Pacific-Basin Finance Journal,2001,9(4):363.

[4]欧阳政,林鹏辉.人民币NDF与即期市场间信息传递及互动关系研究[J].金融财税,2011,30(4):81.

[5]高铁梅.计量经济分析方法与建模(第2版)[M].北京:清华大学出版社,2005.267.

[6]张欣,人民币利率、汇率波动对我国价格水平影响的比较研究—基于SVAR模型的实证分析[J].金融理论与实践,2011,32(11):64.