ERP实施对制药类上市企业绩效影响的实证研究

2012-11-21晁芳邱岚胡元佳王一涛澳门大学中华医药研究院澳门特别行政区

晁芳,邱岚,胡元佳,王一涛(澳门大学中华医药研究院,澳门特别行政区)

ERP实施对制药类上市企业绩效影响的实证研究

晁芳*,邱岚,胡元佳,王一涛#(澳门大学中华医药研究院,澳门特别行政区)

目的:检验企业资源计划(ERP)在制药类上市企业的实施效果。方法:在文献回顾的基础上,运用配对t检验、参照对比阴性样本(未实施ERP的企业)的方法,对35家制药类上市企业实施ERP前1年与实施ERP后3年的财务绩效进行统计分析和比较。结果与结论:相比实施ERP之前,实施ERP之后,企业营运能力方面的指标得到了全面提升(多数P<0.1或P<0.05或P<0.01);成长能力方面的指标,除净利润增长率显著上升外,主营业务收入增长率和净资产增长率呈下降趋势(无显著性差异);盈利能力方面的指标,除毛利率显著下降外,总资产收益率和净资产收益率呈上升趋势(无显著性差异);期间费用率呈下降趋势(不显著)。总体来看,实施ERP的企业在大多数财务指标上表现平稳,尤以营运能力各指标和净利润增长率显著提高,而没有实施ERP的企业同期绝大多数指标呈下降趋势。

制药类上市企业;企业资源计划;绩效

全球经济一体化的时代,是机会与挑战并存的时代。对于我国的制药企业而言,有很多优秀的企业能走出国门,参与全球化的竞争。但同时,也有更多世界知名制药企业如强生、惠氏等进入我国市场,与我国制药企业展开竞争。面对如此形势,我国的制药企业要想赢得竞争,就要具备能与世界知名制药企业相抗衡的管理系统,而企业资源计划(ERP)就是其中之一。ERP是一种全新的管理模式,是整合了企业先进的管理理念、业务流程、基础数据、人力物力、计算机硬件和软件于一体的企业资源管理系统。自从1981年沈阳第一机床厂从德国工程师协会引进第一套MRPⅡ(Manufacturing resource planningⅡ)软件以来,MRPⅡERP在我国的应用与推广已经经历了近30年的风雨历程[1]。近年来,我国应用ERP的制药企业越来越多,但在ERP给制药企业带来的绩效上,却至今没有系统全面的评价。本文试图通过文献回顾,收集我国制药类上市企业实施ERP前后的财务指标,建立一套评价ERP实施绩效的指标体系,用以检验制药类上市企业ERP实施的效果。

1 文献回顾

1.1 ERP对企业绩效影响的理论基础

付亚和等[2]提出,对于什么是绩效,学术界从来没有一个统一的看法。但是从管理学的角度看,绩效是组织期望的结果,是组织为实现其目标而展现在不同层面上的有效输出,如利润、投资回报等。王吉鹏[3]指出绩效主要受企业的管理机制、业务流程、员工的工作技能、工作本身的资源需求、过程控制等因素的影响。企业通过管理方式的改进,能提高员工的工作效率,降低产品的生产、物流、销售等成本,提高企业利润,从而提高企业整体经济绩效。ERP作为一种面向企业整个供应链的重要管理系统,能给企业带来很多效益。周玉清等[1]根据统计得出,ERP的应用能使企业库存量降低20%~35%,使企业的采购成本降低5%,使企业的生产线生产率平均提高5%~10%,使员工的加班时间减少50%~90%,也能提高客户服务水平,增加企业利润和现金的总收益。

1.2 企业绩效变化的测量方法综述

国内、外对于ERP实施对企业绩效影响的测量中,配对t检验是最广泛的方法之一,很多文献[4~8]都分别使用了这个统计学方法。此外,案例分析、多元回归模型、因子分析等也是主要的研究方法[9~11]。在使用最多的配对t检验中,一般用实施前1年或前3年的财务指标均值分别与实施后2~3年的财务指标均值作配对设计t检验,选取的指标多以营运能力指标和盈利能力指标为主。

1.3 ERP实施绩效的研究综述

国内、外研究ERP绩效的文献很多,既有规范性研究,又有实证性研究。得出的结果主要集中在正面影响和负面影响2个方面。正面影响方面,国外的Hunton等[5]在研究中得出,在3年内实施了ERP系统的企业,资产周转率、投资收益率、投资利润率显著好于没有实施ERP系统的企业;Benders等[9]表明信息系统的支出有助于提高企业的营运能力,降低企业的营运成本;国内学者郑称德等[4]在ERP实施对国有企业营运能力影响的实证研究中也证实,ERP系统能显著提高国有企业的营运能力。负面影响方面,国外的Scott等[12]研究证实ERP的实施对企业的绩效无作用或作用不明显;Poston等[7]通过对企业实施ERP后3年财务绩效的对比,发现企业的期间费用率和剩余收益没有得到显著改善;国内的赵泉午[11]也通过研究表明,企业在实施ERP之后1~2年绩效有所下降,且在实施ERP之后第3年多数企业的绩效也没有得到改善,只有少数企业的绩效有显著的提高。

1.4 文献回顾总结

通过对文献的检索,发现国内、外关于ERP实施对企业绩效影响研究的文献很多,但都集中在对国有企业,或是制造业,更甚是上市企业中所有实施ERP的企业的绩效影响研究。而在制药企业方面,还未有专家学者对ERP实施给企业带来的绩效影响作出研究,尤其是实证方面的研究。此外,该领域的大部分文献虽然行业范围广、样本量大,但对实施ERP前、后观察的年限较短,对实施后的选取年限以2年为主,3年的较少。但是很多研究也指出,ERP实施给企业带来的绩效是具有滞后效应的,ERP与企业的磨合期限通常为1~2年,所以正确测量ERP实施给企业带来的绩效影响,至少要实施3年或以上时间。且在这些研究中,少有对未实施ERP的企业作阴性样本对照分析,这使得较难观察到ERP实施的长期效应和对照效应。本研究将在过去研究的基础上,克服上述问题,结合制药行业的特点分析ERP实施对制药类上市企业绩效的影响。

2 研究假设

从生产流程、物流、人力资源管理和财务等各方面来看,制药行业都有自己的特点。首先,其商品种类多、要求高,《药品生产质量管理规范》(GMP)贯穿于药品生产环节的始终,质检管理要求高于普通商品。其次,由于我国医疗卫生体制使药品的销售渠道长、物流环节多,所以使药品的物流成本大大高于其他行业。另外,制药行业属于科技型产业,企业员工多属于高学历高知识层次,需求层次高,导致人力资本投资也较大。最后,由于市场竞争激烈,所以很多制药企业会加大赊销,使得应收账款负担重,结算方式也较特殊。

ERP是集人力资源管理、财务管理、物流管理、生产管理等管理模块于一体的软件管理系统。企业实施了ERP,对企业的这些环节都会产生影响。财务管理模块通过企业资金、应收账款等的合理管理,能加快资金周转,减少企业坏账。物流管理模块能对药品的储存、流通环节加以合理的控制,减少企业的物流成本。除此之外,该模块还能对产品销售客户、销售数量、利润等信息进行全面的分析和管理。生产管理模块通过对生产活动的优化和控制,能提高企业的生产效率、降低产品的生产成本。人力资源管理模块通过对企业的招聘进行合理管理,对员工制定合理的人力资源规划等方面的工作,能降低管理成本。由于ERP不同模块涉及到企业各部门的管理,因此企业的整体财务指标会有所变化。

根据上述理论和过去相关实证研究结果,我们的研究假设如下:企业的整体财务绩效指标主要是用盈利能力、营运能力、偿债能力和成长能力几方面指标去衡量,所以企业在实施了ERP之后,反映这几个能力的指标应该有所提升。另外,由于企业实施了ERP之后,企业的管理水平提高,会体现在期间费用率(即财务费用、管理费用、营业费用与主营业务收入之比)的变化上,所以期间费用率会下降。此外,实施ERP的企业的财务绩效应该上升较快,而未实施ERP的企业的财务绩效可能上升较慢或下降。

3 研究方法

阳性样本:目前我国制药类上市企业共有155家(截至2010年9月),本研究首先利用搜索引擎(百度、谷歌等)全面寻找其实施ERP的报道,再进一步在企业公布的年报上找出其实施ERP的信息,结果找到实施ERP的制药企业有53家。在初步选取了上市企业的样本后,剔除掉2006年以后实施ERP的企业和上市前就已经实施ERP的企业。因为2006年以后实施ERP的企业,实施时间太短,无法收集实施后3年的数据,所以不能体现ERP带给企业的效益;而上市前就已实施ERP的企业,无法取得财务数据。最终有效的阳性样本有35家制药企业。

阴性样本:本研究通过随机抽样选取了未实施ERP的35家制药企业作为阴性样本,为了确保所选取的阴性样本是没有实施ERP的企业,本文通过企业名称在企业年报、企业官网、百度和谷歌进行搜索,未发现关于所选企业实施ERP的年报披露和新闻披露。此外,由于阳性样本和阴性样本的分布较为平均,所以选取的时间分布也较为平均。

配对比较设计与数据采集:本文指标分为5个方面:包括盈利能力指标、营运能力指标、成长能力指标、偿债能力指标和期间费用率指标。收集了实施ERP前1年和实施后3年各指标的数据,将实施前1年的数据分别与实施后第1年、第2年、第3年的数据进行配对样本t检验。t检验统计量计算如下:

其中,d为每对数据的差值,d 为差值的均数,sd为差值的标准差,sd为差值均数的标准差,n为对子数。

基本假设是:H0:μd=0,即样本在实施前与实施后的财务绩效指标差异为0;H1:μd≠0,即样本在实施前与实施后的财务指标差异不为0。

如果ERP实施将对企业产生较明显的影响,那么t检验的结果应能显著拒绝原假设。t检验结果中的均值的配对偏差(Paired differences of mean)能够进一步说明实施后各年的指标平均值比实施前上升了还是下降了,从而可看出ERP实施的影响是正面的还是负面的。此外,配对t检验仅能说明ERP实施后各年与实施前相比的变化方向和程度,为说明企业绩效在考察年限内如何变化,本文还将绘制绩效变化图来说明企业的整体变化情况。本研究同时对阴性样本进行了t检验,并与阳性样本进行对比。

本文的财务数据取自新浪财经和和讯财经公布的企业的财务指标。本研究采用的分析工具为SPSS17.0统计软件。

4 数据分析

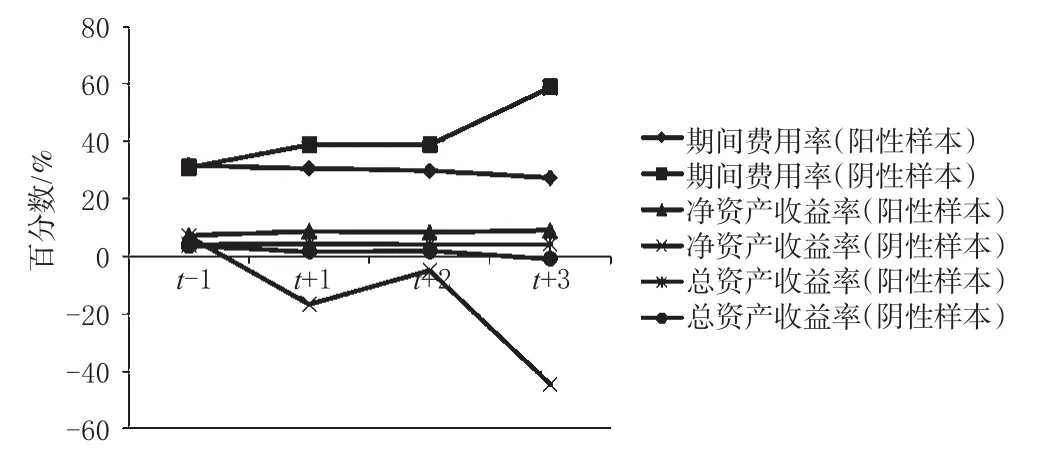

经t检验,有显著意义的结果主要体现在营运能力指标、成长能力指标和盈利能力指标的毛利率上。同时,期间费用率指标和盈利能力指标的净资产收益率、总资产收益率可以从均数上反映出上升或下降的趋势。所以,本文将对营运能力指标、成长能力指标、盈利能力指标和期间费用率指标进行重点分析,相关分析结果如表1(注:表中Mt-1、Mt+1、Mt+2、Mt+3分别表明企业在实施ERP前1年和实施ERP后3年每年的财务绩效指标均值)和图1(注:图中反映的是企业在实施ERP前后绩效指标的均数,t-1、t+1、t+2、t+3分别代表企业实施ERP前1年和实施ERP后第1年、第2年和第3年)所示。

表1 ERP实施对企业营运能力指标、成长能力指标和盈利能力指标中的毛利率的影响情况Tab 1 The indicators of the operation capacity,growth capacity and gross profit rate of profit ability of the enterprise after the implementation of the ERP

图1 企业期间费用率指标和盈利能力指标中的净资产收益率、总资产收益率在ERP实施前、后动态变化Fig 1 The dynamic figure of scale of charges,yield rate of total asset and net asset of profit ability before and after ERP implementation

4.1 营运能力

表1主要反映的是有显著性意义的指标的检验结果。从表1中可以看出,企业在实施了ERP之后第1年,存货周转率、流动资产周转率和总资产周转率与实施前1年相比,并没有显著的提高;但在实施后第2年和第3年,3个指标都有了显著的提高,且上升趋势越来越显著。实施后3年期间的数据与实施前1年的数据作比较,只有应收账款周转率均有显著的提高。

此外,从表1还可以看出,没有实施ERP的企业虽然在存货周转率和应收账款周转率方面也有些许提高,但是显著性却低于实施了ERP的企业。流动资产周转率和总资产周转率2个指标,上升不具有显著性。

4.2 成长能力

从表1可以看出,企业在实施了ERP之后,主营业务收入增长率和净资产增长率并没有提高,相反一直呈下降趋势,尽管下降不显著。企业的净利润增长率,除了在实施ERP后第2年上升不显著外,第1年和第3年都呈显著上升趋势。

而未实施ERP的企业的主营业务收入增长率和净资产增长率这2个指标都呈显著下降趋势,在净利润增长率方面上升也不显著。

4.3 盈利能力

在盈利能力方面,从表1可以看到,实施了ERP的企业,毛利率在第1年和第2年下降不显著,第3年显著下降。总资产收益率和净资产收益率2个指标,从图1的均数折线动态变化图可以看出,实施ERP后的第1年到第3年,都呈上升趋势,但上升的显著性不强。

未实施ERP的企业,毛利率都呈显著下降趋势;在总资产收益率和净资产收益率2个指标上,表现出不显著的下降趋势。

4.4 期间费用率

从图1可以看出,实施了ERP的企业,期间费用率呈下降趋势(不显著);而未实施ERP的企业,期间费用率则呈上升趋势(不显著)。

5 研究结论

总体来看,实施了ERP的企业,在大多数财务指标上表现平稳,而营运能力各指标和净利润增长率显著提高。没有实施ERP的企业,同期绝大多数指标呈下降趋势。

ERP进入制药企业,通常对企业的管理流程和效率会有明显改善。本文中营运能力各指标显著提高,反映的是企业的各项周转率显著好转,这正是企业管理效率提高的直接表现,最终也导致了几年内净利润的飞快增长。对于本文选取的制药企业来说,大多数企业有赊账销售的特点,在库存和物流管理上存在改善空间,ERP的实施可能会对企业的整体管理带来正面影响。

在后续研究中,我们将会对考察年限进行深入讨论,因为过长或过短的年限都可能使研究出现偏差;此外,还可以继续扩大样本量;最后,什么因素促使制药企业下决心引入ERP、ERP通常首先被引入企业的哪个部门、具体的影响是怎么传导的,这些都是后续研究的方向。

(致谢:感谢澳门大学基金会对本研究的支持!)

[1] 周玉清,刘伯莹,周 强.ERP原理与应用教程[M].北京:清华大学出版社,2010:1-2、31-34.

[2] 付亚和,许玉林.绩效管理[M].北京:电子工业出版社,2005:4.

[3] 王吉鹏.绩效管理[M].北京:中国劳动社会保障出版社,2005:2.

[4] 郑称德,于 翔.ERP实施对国有企业营运能力影响的实证研究[J].现代管理科学,2008,10:49.

[5] Hunton JE,Lippincott B,Reck JL,et al.Enterprise resource planning systems:comparing firm performance of adopters and nonadopters[J].International Journal of Accounting Information Systems,2003,4(3):165.

[6] 赵 霞.企业实施ERP对财务绩效影响的实证研究——基于我国制造业上市公司的经验数据[D].北京工商大学硕士学位论文,2007:1-55.

[7] Poston R,Grabski S.Financial impacts of enterprise resource planning implementations[J].International Journal of Accounting Information Systems,2001,2(4):271.

[8] 冯纯纯.ERP实施对公司业绩影响的实证研究[D].石河子大学硕士学位论文,2009:1-47.

[9] Benders J,Batenburg R,van der Blonk H,et al.Sticking to standards:technical and other isomorphic pressures in deploying ERP-systems[J].Information and Management,2006,43(2):194.

[10] 饶艳超.ERP系统实施对企业成本影响的实证分析——来自沪深两市制造业上市公司的经验证据[J].财经研究,2005,31(4):133.

[11] 赵泉午.上市公司ERP实施前后绩效变化的实证研究[J].管理科学学报,2008,11(1):122.

[12] Scott J,Kaindl L.Enhancing functionality in an enterprise software package[J].Information and Management,2000,37(3):111.

Empirical Study on the Impact of ERP Implementation to the Performance of Listed Pharmaceutical Companies

CHAO Fang,QIU Lan,HU Yuan-jia,WANG Yi-tao(Institute of Chinese Medical Sciences,University of Macau,Macau,China)

OBJECTIVE:To synthetically evaluate the ERP performance of the listed pharmaceutical companies.METHODS:We analyzed statistically by comparing the financial performance of the listed pharmaceutical companies between 1year before the implementation of ERP and 3years after the implementation of ERP,with the method of the paired-samples t test and negative case-control study based on literature review.RESULTS&CONCLUSIONS:After the implementation of ERP,the indicators of the operation capacity had been risen completely(P<0.1,P<0.05or P<0.01);in indicators of growth ability,the grow rate of the net income had been risen notably while growth rate of main business income and net asset had been in decreasing tendency(no significant difference);in indicators of profit ability,gross profit rate decreased significantly while yield rate of total asset and net asset have been in increasing tendency(no significant difference);scale of charges was also in decreasing tendency(not significant).In general,most of the financial indicators of the enterprise are stable,and the indicators of the operation capacity and the grow rate of the net income have been risen notably.In those enterprises,where the ERP is not implemented,most of the indicators are declining at the same period.

Listed pharmaceutical companies;ERP;Performance

F407.7;F270

C

1001-0408(2012)05-0387-04

DOI 10.6039/j.issn.1001-0408.2012.05.02

2011-02-11

2011-05-09)