新医院财务会计制度对无形资产规定的变化分析及我院实践

2012-11-16杨锦彤王文洁李晔

杨锦彤,王文洁,李晔

1.卫生部北京医院 计划财务处 ,北京 100730;2.卫生部科教司,北京 100044

新医院财务会计制度对无形资产规定的变化分析及我院实践

杨锦彤1,王文洁1,李晔2

1.卫生部北京医院 计划财务处 ,北京 100730;2.卫生部科教司,北京 100044

本文分别比较2011年新出台的《医院财务制度》和《医院会计制度》中关于无形资产管理内容的变化,分析这些变化对无形资产管理、记录、摊销等的影响,并介绍我院无形资产管理的经验。

资产管理;无形资产;资产流失

0 前言

根据医院新财务制度,医院的无形资产是指,那些不具有实物形态,但又能够为医院提供某种权利的资产。包括专利权、著作权、版权、土地使用权、非专利技术、商誉、医院购入的不构成相关硬件不可缺少组成部分的应用软件以及其他财产权利等。医院是知识技术、以及高知人员密集的单位。随着医疗技术的不断发展,尤其是医院管理、诊疗信息化时代的到来,医院无形资产将发挥越来越重要的作用。

然而,在我国,无论是医疗领域还是非医疗领域,在无形资产的管理和保护上,都比较薄弱。尤其是医院,更是缺乏这方面的管理理念和具体管理经验。2011年新出台的《医院财务制度》和《医院会计制度》中,关于无形资产的管理上,有了一些新的变化,这些内容变化,从一个侧面体现了管理层对无形资产管理的重视,也必将对医院无形资产管理水平的提高起到重要作用。

下面就对新医院财务和会计制度中有关无形资产部分的变化以及对医院经营和财务管理可能产生的影响进行分析,并介绍我院在无形资产管理上的经验。

1 新财务制度中对无形资产相关规定的变化及分析

1.1 定义的变化

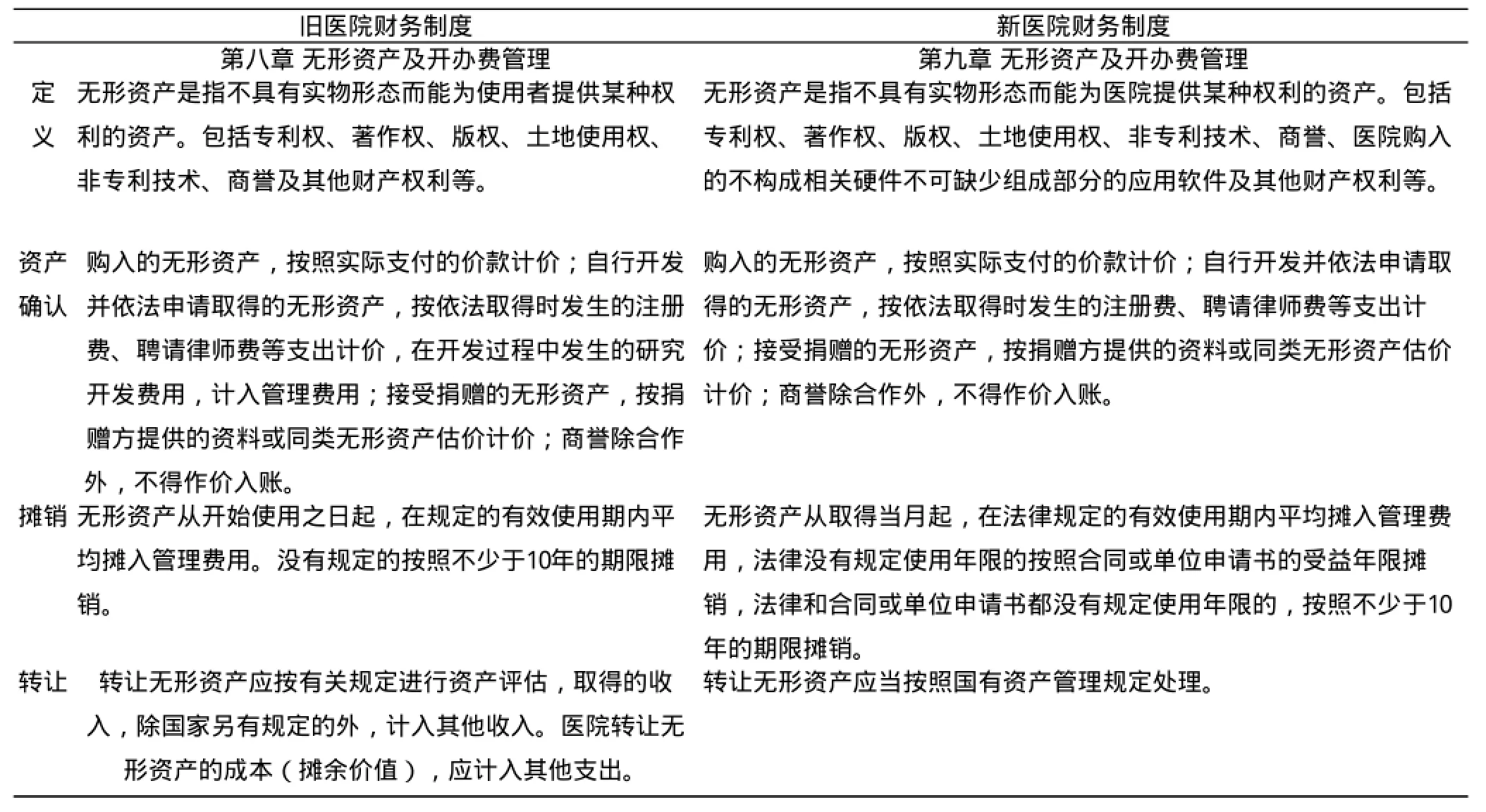

在关于医院无形资产的定义上,新财务制度中增加了“商誉、医院购入的不构成相关硬件不可缺少组成部分的应用软件”部分,见表1。商誉,是指企业的超额获利能力,而根据新会计准则,自身的商誉不入账,无需进行会计处理,只有对非同一控制下的企业吸收合并采用购买法,才涉及商誉的会计处理。在医院的财务制度中引入商誉,一方面是为医院的多元化经营提供了可能,另一方面,也体现了管理层对医院的技术、信誉、管理、品牌等方面建设的重视。

1.2 确认方式的变化

旧财务制度中,规定在无形资产开发过程中发生的研究开发费用,计入管理费用,而新财务制度没有相关规定。参照财政部新会计准则中的规定,内部研究开发项目分为研究阶段和开发阶段,研究阶段的支出费用化,计入当期损益,开发阶段的支出满足资本化条件时确认为无形资产,使自行研发的无形资产入账成本更接近其实际成本,体现了会计的可靠性原则。

医院在进行无形资产研发的账务处理时,可以参照新会计准则中的规定执行,从而为医院鼓励自主研发,提高研究人员的积极性提供了可能。

表1 新旧医院财务制度对比表

1.3 摊销的变化

对于无形资产的摊销,根据旧制度,没有规定有效期的,按照不少于10年的期限摊销;而新财务制度中提出,可以按照合同或单位申请书的受益年限摊销,使摊销的方式和更具有准确性和可操作性。

2 新会计制度中对无形资产相关规定的变化

新制度根据无形资产的主要特征是增设了“累计摊销”会计科目,见表2。“累计摊销”用来核算医院无形资产的摊销费用,反映无形资产的减值成本化过程。弥补了旧制度忽视无形资产核算管理的弊端[1-3]。合理确认、计量与核算并按期平均摊销医院的无形资产,有利于完整反映医院资产的情况,防止无形资产流失[4-5];有利于充分发挥无形资产的效能,提高医院对无形资产的认识[6-7]。

表2 新旧医院会计制度科目对比表

3 我院对无形资产的管理

我院一直非常注重无形资产的管理,制定了无形资产购置、使用、核销等管理制度,对无形资产严格管理,合理使用。

3.1 无形资产的购入

首先,各业务部门依据发展计划年初对本部门所需购置的无形资产进行预算编制,向业务主管部门写出可行性报告。然后,具体购置时,由使用部门提出书面申请,经业务部门、财务审计部门、主管院长或院长办公会审议批准后由主管部门购买。

3.2 无形资产的后续支出

对于无形资产的后续支出的管理和核算,我院也制订了相关规定。此套规定在我院的财务、后勤等管理软件的购置,以及医院HIS系统升级维护等的支出管理中,都发挥了重要作用。规定中对不同性质的支出区分对待:如果是为增加无形资产的使用效能而发生的后续支出,如对软件进行升级或扩展其功能等所发生的支出,应当计入无形资产账面价值,借记本科目,贷记“银行存款”等科目;如果是为了维护无形资产的正常使用而发生的后续支出,如对软件进行漏洞修补等所发生的支出,则计入当期费用,借记“医疗业务成本”、“管理费用”等科目,贷记“银行存款”等科目。

3.3 无形资产的核销

我院无形资产的核销采取规范的流程。首先由使用单位提交书面报告,然后主管部门调查后提出意见,再由财务部门审查签字,最后院领导研究批准。报告单一式四份,使用单位留存,归口管理部门减账,财务部门冲账,卫生部留存。关于批准权限,按照卫生部的规定,无形资产购置原值在50万元以上的,必须经院领导同意后由计划财务处报卫生部批准;50万元以下的经院长办公会批准。在账目处理上,使用科室写出书面申请报告说明原因,经有关部门技术鉴定后由财务部门、业务主管部门核销相应账目。

[1] 于春梅,马祎,刘国祥,等.医院无形资产管理现状与核算中存在的问题[J].中国卫生经济,2011,30(7):95-95.

[2] 张孟,李洁.论医院无形资产的管理[J].管理观察,2009, (6):16 -17.

[3] 廖俊斌,钟敏华.浅谈医院的无形资产管理[J].职业,2010,(5): 17-18.

[4] 李萍.新医院财会制度下对固定资产和无形资产管理的思考[J].卫生经济研究,2012,(2):63.

[5] 孙信义.新旧医院会计制度比较的几个显著区别[J].新会计, 2011,(6):26,71.

[6] 祁爱华.浅析新医院财务会计制度的完善与创新[J].财经界, 2012,(6):250-250,252.

[7] 戴海伟,唐澍,谭碧竹.论医疗设备,资产管理和财务政务的整合[J].中国医疗设备,2010,25(3):77-79.

Change Analysis of Financial Accounting System for Intangible Assets Regulations and Practice in Our Hospital

YANG Jin-tong1,WANG Wen-jie1, LI Ye2

1.Planning& Finance Department, Beijing Hospital of the Ministry of Health, Beijing 100730, China; 2.Ministry of Health of the People’s Republic of China, Beijing 100044, China

This paper compares the change about content of intangible assets management from Hospital Financial Regulations and Hospital Accounting Regulations announced in 2011, and analyzes the impact of these changes on intangible assets management, record and amortizement, also introduces the experience of intangible assets management in our hospital.

assets management; intangible assets; assets loss

R197.322 ;F406.72

C

10.3969/j.issn.1674-1633.2012.08.037

1674-1633(2012)08-0113-03

2012-07-13

2012-08-01

本文作者:杨锦彤,高级会计师,研究方向:卫生经济学。

作者邮箱:yjthappy@yahoo.com.cn