论税收激励对企业自主创新能力的影响

2012-11-09余高雅

余高雅

(华东交通大学,江西 南昌 330013)

增强企业自主创新能力是我国企业目前改革发展的焦点问题。随着经济的迅速增长,企业的自主创新能力对提高国家竞争力和促进经济快速发展等方面起到的作用越来越大,而我国目前存在着科技创新体制还不够完善,税收优惠的力度还不够等问题。国内外很多实践证明,在研究政府激励企业技术创新的众多政策中,税收激励政策是最有效的政策工具之一。本文将对税收政策激励企业自主创新作用机理进行研究,对信息技术、电子制造和生物科技等高科技企业进行实证分析。通过实证分析结果,可以让我们看到现行税收激励政策的不足之处,并据此提出完善税收激励政策的有关措施。

一、税收激励对企业创新能力作用的机理分析

税收激励政策是直接作用于企业个体,所以在分析税收激励对企业技术创新的效应之前,首先要分析企业技术创新投入的机理,明确影响企业技术创新投入的各种因素及影响程度,找到税收激励政策影响企业创新投入的关键。税收政策对企业创新能力的激励作用主要表现在以下三个方面。

1.降低创新成本。税收优惠政策可以降低高新技术企业的成本,从本质上讲税收优惠政策是政府把一部分根据法律规定应该征收的税让渡给了企业。它通过降低企业技术进步活动的成本,提高企业从事技术进步和创新活动的主观能动性,影响其技术进步的规模和速度。

在企业创新过程中重点考虑的就是成本问题。影响企业创新成本的因素主要包括:(1)创新资金不足而引发技术创新的高风险性;(2)缺乏相应的创新型人力资源供给。目前我国研发人员占总人口比例的2%左右,远远低于美国7.6%和日本7.5%的水平;(3)创新信息匮乏。我国企业在信息调查、收集、处理、预测、决策、反馈等方面相对滞后,经常因得不到及时的信息服务而陷入“被动创新”,有着不创新死,创新找死的说法。这种状况不仅造成现有的资源被不合理地消耗,而且也严重的打击了企业创新的积极性。

企业研发过程中,研发项目准备和研发过程阶段资金投入占很大的比重,现行的税收政策优惠结构对于企业技术创新初期的研发投资以及开发过程中的失败,在税收上没有给予更多的考虑。对处于成果转化初期或市场开拓期的高新技术产品,没有更多的税收扶持,这些都会造成研发的激励不足。下面通过对所得税等对企业创新的作用机理的分析来说明税收激励对企业研发成本的影响。

(1)通过企业所得税激励降低企业创新成本。在企业研发成功后,在不征收企业所得税时的研发成本的决定式可以表示为:c=q(r+d)。其中,c为资本使用成本,q为产品价格,r为市场利率,d为折旧率。这里假设通货膨胀率为0,投资成本只包括利息和折旧两部分。政府向企业征收所得税时,假定不允许在税前扣除折旧和利息,企业所得税率是u,此时研发成本c=q(r+d)/(1-u),所得税提高了资本的成本,税收研发成本提高的倍数与税率u正相关,税率越高,其成本就越多。可见,政府征税会增加企业的创新成本,会抑制企业的投资行为。如果政府给与企业一定的创新激励政策,比如允许企业在税前扣除资本的正常折旧和利息,在此假设条件下创新研发成本的决定公式可写为:c=q(r+d)/(1+u),可以认为此项扣除降低了资本使用成本,鼓励了企业投资。由此我们可以推出企业创新投入成本与创新投入的资本利息、资本折旧、所得税率成正比,与加速折旧扣除、投资抵免、利息扣除等税收激励政策成反比,税前扣除项目数额越大,企业创新投资的成本越小。由此可见,税收激励政策可以降低企业创新投入的资金使用成本,从而对企业创新起到了激励的积极作用。

(2)通过增值税激励降低企业创新成本。在企业研发过程中,假设只考虑研发前硬件的购入成本及软件的技术支撑两种资本成本,在不征收企业增值税时的研发环节两种成本的决定公式可以表示为:c=j+s,其中,j为单位资本所需的技术支撑成本,s研发前购入技术设备的单位资本使用成本。政府向企业征收增值税时,假定不允许企业享受税前抵扣,企业增值税率是k,由于政府向企业征收增值税,因此税后两种成本的公式可以写为:c=(j+s)/(1-k)。可以看出,企业研发过程中该两种成本提高的倍数与增值税率k正相关,税率越高,提高的成本就越多。如果政府给与企业创新一定的激励政策,比如企业在缴纳增值税额时,政府允许其进行税前抵扣,此假设条件下,上述两种成本的决定公式可以写为:c=(j+s)/(1+k),可以认为采取税前抵扣激励措施降低了研发过程中的资本成本,鼓励了企业扩大创新投资。增值税激励政策与所得税不同的是,它可以通过作用于企业研发的过程来降低企业研发过程中各个环节所投入的资本成本,并且与企业所得税优惠政策相比,具有一定的优势,即便企业研发最终失败,由于税收对创新过程中产生的费用采取了优惠措施,相当于替企业承担了一部分创新风险,增值税更能增加企业研发的积极性,鼓励企业创新能力的提高。这一点也是我们目前税收激励政策要进一步加强的内容,即要增加针对于研发环节的税收激励政策。

2.通过减、免税提高预期收益。政府可以通过影响技术创新成果的收入达到提高企业创新收益的目的,具体做法是政府可以通过对技术创新成果收入的减税或免税措施,来提高技术创新的预期收入。税收政策通过对激励对象的优惠措施,改变技术创新的收益预期,从而影响企业技术创新投入决策,促进企业技术进步。

3.通过税收优惠政策降低企业创新投入的风险。高风险是技术创新的一个主要特征,也是制约企业对技术创新投入的一个重要因素。一项已成功开发并相对成熟的技术,要转化为现实的生产活动,存在较大的风险。税收激励工具中含有大量的风险损失扣除的政策规定,可以使原来由投资者单独承担的风险,现在由政府通过税收抵免的形式来承担一部分。如通过税收减免和费用扣除等优惠措施来降低企业从事技术进步活动费用和支出;提取相应的风险准备金并允许其在税前抵扣的方式增强企业抵御技术进步风险的能力。

二、税收政策对企业创新能力激励效应的实证分析

近年来国家加强了关于企业自主创新及研发投入的税收改革,调整后的税收政策是不是在一定程度上提高了企业自主创新方面能力,企业研发支出与激励政策之间是否存在一定的相关关系?企业有关鼓励研发的税收政策是不是取得了一定的效果?

1.变量的选择。从已有文献来看,常用于评估企业的自主创新能力的被解释变量是企业的研发投入资金。本文中解释变量为税收优惠减免额,如企业获得的各项与研究开发有关的税收补贴等,该变量的数据要通过查阅上市公司年报进行手工收集。根据以往的研究我们将SIZE、INDUSTRY、ROE、DEBT做为控制变量对企业的规模、行业特征、资产收益率、资产负债率进行控制。

2.样本与数据、研究假设、模型。本研究选取2008年沪深两市技术创新比较集中的电子、信息技术以及医药、生物制品三个行业中披露研发费用的公司作为样本,剔除数据不全的公司样本,最后剩下191家高新技术企业,其中享受税收优惠补贴的公司为82家,其它没有享受税收优惠补贴的公司为109家。数据来源于CSMAR数据库,深交所、上交所和浪潮咨讯网等网站。为了研究税收优惠政策对企业自主创新能力的激励作用,首先挑选了82家享受税收优惠补贴的高新技术企业进行回归,分析研发投入与获得税收优惠补贴额之间的关系;然后再挑选出另外109不享受税收优惠的同类公司进行比较来验证本文的假设。本文提出以下假设:

H:税收优惠政策可以激励企业创新研发资金的投入

YF表示企业的研发投入额,SSYH表示企业享受的税收优惠额,SIZE代表企业的规模,ROA代表资产回报率,DEBT代表负债。α1代表回归系数向量,表示税收优惠政策对企业研发行为的影响。当回归系数为正且显著时,表明税收优惠能够激励企业进行自主创新行为;当回归系数为负且显著时,两者是替代关系,即税收优惠会使得企业减少自身的科研投入;当回归系数不显著时,无法判断税收激励措施对企业科研投入行为的影响。

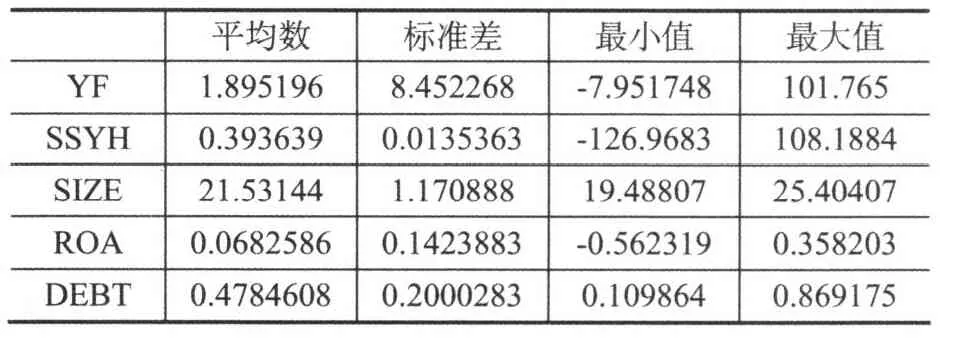

表1 2008年样本公司特征的描述性统计

从研发投入额来看,其最大值与最小值相差很大,并且标准差为8.5,说明样本企业间对于研究开发费用的投入额相差很大,非常不均衡。样本公司平均总资产额为21.53144亿元,其中样本资产规模最大值为25.40407亿元,最小值为19.48807亿元;从盈利情况看,净资产收益率平均数为6.8%,最大值高达35.8%,最小值为-56.2%,说明上市公司之间收益能力存在很大差异,我们对此进行控制。从资本结构看,总体平均债务比例不高为47.8%,但个体之间的差异较大。

为了进一步证明税收激励和研发投入之间的关系,本文又采用LOGIT回归,将同一类型公司中不享受税收优惠的公司做为对照样本,设置(0,1)虚拟变量进行比较分析,我们将享受税收优惠补贴额的公司为1,否则为0,来说明税收激励对企业研发投入的有效性。

三、税收优惠激励作用的实证研究结果

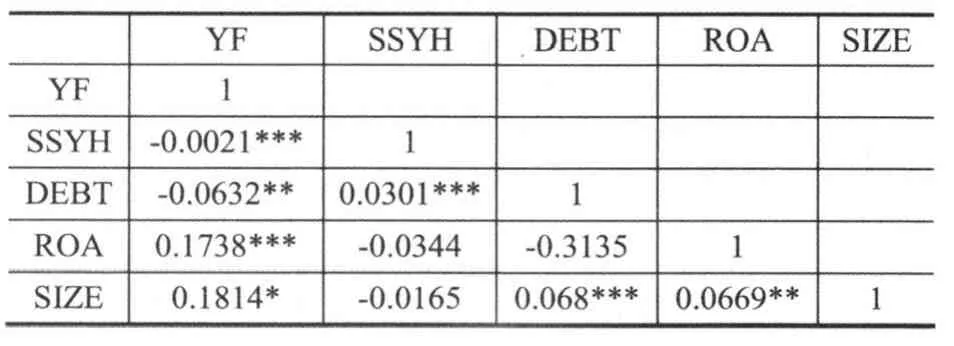

1.相关系数分析。从表2可以看出,研发支出与税收优惠的相关系数为负,在1%的水平下显著,符号与我们的预期存在差异,这将在下面回归方程中进一步分析。研发支出与资产负债率负相关并在5%的水平下显著,说明企业负债率会限制研发资金的投入。研发支出与资产收益率正相关并在1%的水平下显著,说明盈利能力强的企业更有能力来进行产品的研发。研究支出与公司规模正相关,仅在10%水平上显著。各变量之间的相关系数较低,说明不存在多重共线性问题。

表2 变量Pearson相关系数表

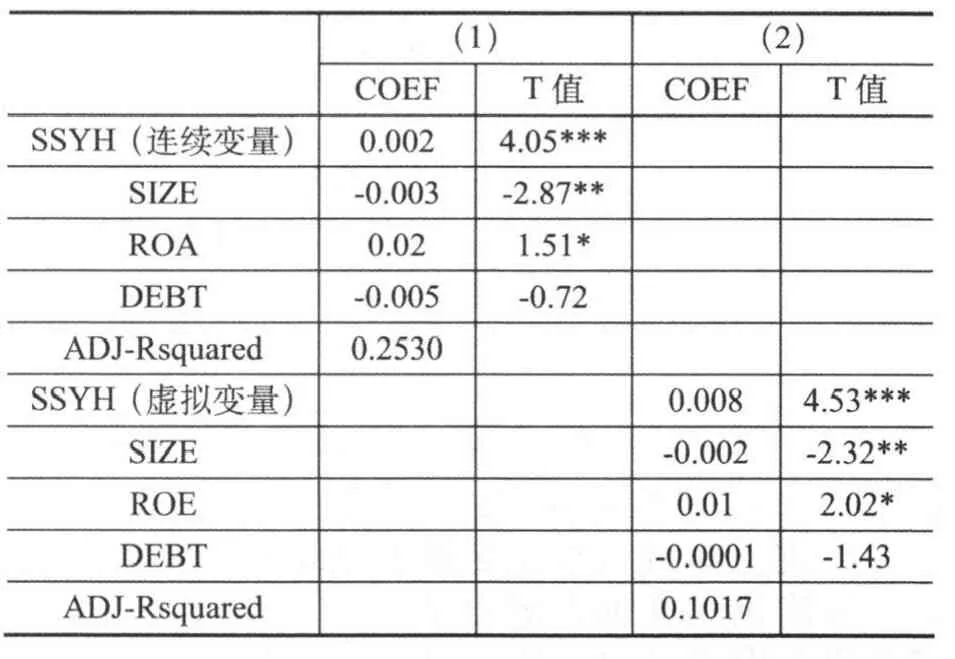

2.回归结果分析。采用回归方程(1)来考察企业研发支出与税收优惠之间的关系,回归结果如表3所示。

表3 研发支出与税收优惠

从回归结果(1)我们可以看出,税收优惠与研发支出的回归系数为正,并且在1%的水平下显著。这表明随着国家税收优惠的加大,企业的研发支出在不断增加,税收优惠能推动企业的自主创新。研发支出与企业规模负相关,在5%的水平上显著。研究支出与资产收益率正相关,仅在10%水平上显著。研发支出与资产负债率负相关,但不显著。该模型调整后的R平方为35.3,模型的拟合效果还不错,说明解释变量对被解释变量有较好的解释能力。回归结果(1)基本上与我们的研究假设一致。

为了进一步验证结论的准确性,采用LOGIT回归来分析享受国家税收优惠的公司与没有享受的公司对比,其研发支出的变化情况。

从回归结果(2)我们可以看出,享受国家税收优惠的公司相比于其它公司其研发支出高出0.8%,并在1%的水平下显著。其它控制变量的符号和显著性程度与回归结果(1)大体相同。回归结果(2)是对回归方程(1)的稳健性检验,验证了我们提出的假设。

从研究结果我们可以看出:第一,税收优惠政策能促进企业研发投入的增加。第二,享受相关税收优惠的企业,研发投入的比重要高于其他企业。本研究结果为我国现有税收优惠政策的合理性和有效性提供了一定的经验支持。本文的研究局限在于:首先,用研发投入比重作为技术创新的代理变量可能具有某些缺陷,因为对技术创新的贡献并不一定全部来自于研发投入;其次,检验样本仅局限于三个特殊行业,其大多数为高新技术产业,因此研究结论的推广受到一定的限制。这些缺陷都有待在后续研究中完善。

四、有关企业创新税收激励政策启示

通过以上税收激励对企业创新能力作用的机理分析以及实证研究的验证,我们得出目前正在进行的税收激励政策对研究开发投资具有显著的正效应,但回归的系数比较小,这说明了我国现有的研发税收政策仍存在一些不完善的地方,使得在实践中激励企业研发投入的效果不甚理想。与发达国家相比,我国企业研发投入明显不足,企业并未真正成为一个研发投资的主体。我们还需要进一步完善有关研发税收政策、法规,使其更能适应企业科技进步的需要。

首先,应进一步实行以技术创新项目为优惠主体的政策。其次,要改变优惠政策重结果、轻过程的现象。研发新产品、新技术、新工艺并将其转化为现实的生产力是一个高风险高投入的过程,需要大量的人力、物力和财力。我们不但要加大对企业研发过程形成产品所发生的各项费用进行减免和享受税收优惠的改革,还要对企业的初始投入过程给予更多的税收优惠政策。如允许其按销售收入的百分比提取技术开发准备金,允许其研究开发费用、技术转让费用、新产品试制费和广告宣传费等按一定的比例加计扣除,进一步缩短企业固定资产的折旧年限等等,减轻高新技术企业的税收负担,鼓励企业更新设备和技术创新。再次,要推行鼓励高科技风险投资的税收优惠政策。对于企业将自己60%以上的资产投资于高新技术项目享受免税待遇,允许将其在投资过程中发生的亏损冲抵企业应纳税所得额,并适当延长其补亏的年限。

[1] 孙敬水,崔立涛.企业技术创新的影响因素、市场结构及动态博弈分析[J].科技进步与对策,2007,(8).

[2] 娄贺统,徐浩萍.政府推动下的企业技术创新:税收激励效应的实证研究[J].中国会计评论,2009,(2).

[3] Berger.I'.Explicit and implicit effects of the R&D tax credit.Toumal ofAeeountingReseareh,1993,(31),131-171.

[4] Benjamin Russo 2004 A cost- benefit analysis of R&D tax incentives Canadian Journalof Economies,Vo1,37 No.2.

[5] InciEren Boston College A Model of R&D Tax incentives 2004,Boston College Departmentof Economies,Boston College working Papers in Eeonomies:597.