中国寿险需求影响因素的实证检验

2012-11-02孙乃岩金喜在

孙乃岩,金喜在

(东北师范大学 商学院,吉林 长春130117)

中国寿险需求影响因素的实证检验

孙乃岩,金喜在

(东北师范大学 商学院,吉林 长春130117)

在理论上筛选出经济、人口、法律政策和社会环境四类主要影响寿险需求的因素基础上,选取全国除西藏外的30个省市自治区1998—2009年数据,采用面板数据的多元回归模型分析各个地区的国内生产总值、人均地区生产总值、城乡居民存款、利率、教育经费投入、儿童人口占比、老龄人口占比和加入WTO对寿险业务需求的影响。实证结果显示一年期固定存款名义利率、0—14岁儿童所占人口比例和加入WTO政策变量对需求的影响为负;地区国内生产总值、人均地区生产总值、城乡居民人民币储蓄存款、各地区历年教育经费投入和65岁老人所占人口比例的影响为正;各个地区的市场环境因素亦有所差别。

寿险需求;面板数据;影响因素

自1978年保险业恢复以来,寿险行业的发展速度十分惊人,基本保持了年均两位数以上的增长速度。但同时,各个时期的增速并不稳定,且波动幅度很大,如1998年增长速度为92%,而2004年却只有6%。因此,探讨寿险业发展的主要影响因素、影响方向和影响程度,对中国寿险业的健康发展非常重要。

一、引 言

现有文献研究影响寿险需求的因素主要有两个视角,即理论探讨和实证检验。从理论探讨视角研究影响因素,经常是以Yaari为起点。Yaari在效用范式下探讨寿险的需求,认为由于未来寿命的不确定性,人们更倾向于选择当期消费而不是远期消费,个体消费者通过购买寿险来增加预期效用,用来消除这种不确定性带来的影响,并且认为寿险需求依赖于目前和未来的收入、利息率、保险费率[1]。Fischer也认为死亡可能性的增加将会扩大当期消费从而降低保险需求,但是一个确定性的遗产继承将会降低当期消费而增加保险需求[2]。Lewis认为风险偏好和确定收入决定了对寿险的需求,寿险不仅用来满足投保人需要,也是为了满足妻子和后代的需求[3]。

实证检验方面如Duker认为寿险需求和受教育水平负相关[4],但其后的Truett研究认为寿险需求和受教育水平成正相关[5],而Browne和Kim则认为两者的关系不明朗,但人均GDP、通货膨胀率、收入分配模式、金融市场和储蓄等对寿险需求的影响显著[6]。Outreville认为寿险发展和个人可支配收入、国家的金融发展程度密切相关,而且受预期通货膨胀的影响较为显著[7]。Zietz认为人口或个体特性和经济发展对寿险需求影响很重要,细分为对寿险的风险认识、通货膨胀的影响、财富动机、寿险的减免水平等[8]。

国内学者大多是对寿险需求的影响因素进行实证检验,如阎建军、王治超认为国民生产总值对寿险需求有正影响,而银行利率对寿险需求影响不显著[9]。杨舸、田澎和叶建华研究表明国内生产总值的增长和寿险业自身的发展是寿险需求增长的根本原因,实际利率和少年儿童赡养(抚养)率对寿险需求也有显著的影响,社会的老龄化、预期通货膨胀率和不断提高的教育水平对寿险需求的作用并不显著[10]。类似的研究有赵桂芹[11]、梁来[12]、王林娟[13]等等。

本文将在影响寿险需求因素的理论分析基础上,结合现有宏观数据情况进行全面的实证检验,进而得出相对客观全面的科学结论。

二、中国寿险需求影响因素的理论分析

综合国内外有关寿险需求的理论研究和实证检验,可以在众多影响因素中筛选出以下四类主要影响寿险需求的因素:经济因素、人口因素、法律政策因素和社会环境。

第一,经济因素:包括国民收入水平、储蓄、利率、通货膨胀、就业等多方面。国民收入水平高,对生活质量的追求也更为强烈,从而激发了有限的寿险需求。储蓄对寿险需求同时具有收入效应和替代效应。收入效应是随着储蓄的增加,人们手中的可支配收入增加,从而会提高寿险的有效需求,但是寿险产品同时具有储蓄的特性,如果银行利率超过寿险回报率,那么就会发生储蓄对寿险需求的替代效应。

第二,人口因素:是指人口密度、出生率、死亡率、人口的年龄结构、地理分布、婚姻状况、职业和生命周期阶段等。人口因素不仅决定了寿险市场需求的容量,还决定了寿险市场的需求格局。从人口的年龄结构看,随着生活水平的提高和医疗技术的进步,一方面婴儿的出生率和人口的死亡率降低;另一方面人的寿命不断延长,人口老龄化趋势加剧,使人们对寿险的需求不断上升。

第三,法律政策因素:是寿险业赖以生存和发展的重要环境。在国家宏观政策和法律政策下运行的寿险行业,相关政策出台与否,或者合适与否对其发展非常重要。此外,一个国家的社会保障制度也会对寿险需求造成影响,如果一个国家的社会保障制度完善,那么商业寿险的需求将会下降,相反,如果社会保障缺乏,那么将会刺激对商业寿险的需求。

第四,社会环境:是由个人的信念、态度、习惯、行为和受教育程度等因素,还有整个行业的竞争程度等组成。社会因素影响人们对寿险的价值判断和策略选择。一个社会国民的受教育程度是寿险发展的重要条件,一般情况下受教育程度越高,对寿险的接收程度也越高,寿险的发展就会越快。

三、中国寿险需求影响因素的实证分析

(一)指标选择和数据来源

根据上述理论分析,结合中国现有的宏观数据,本文选择以下指标来解释寿险需求:经济因素方面选择GDP来衡量经济总量,用人均可支配收入和通货膨胀率衡量人们的收入水平,用城乡居民储蓄存款余额和历年名义利率代表储蓄对寿险需求的影响。人口因素选择老龄化率和城市化率来表示,老龄化率即65岁以上的人口占总人口的比例,城市化率用城镇人口所在比重来表示。法律政策因素选择WTO加入前后的政策虚拟变量和国家社保支出占GDP比例来表示。社会环境选择受教育水平,受教育水平用教育经费支出占GDP比例来表示。

由于1997年之前的《中国统计年鉴》保险数据均为中国人民保险公司的业务量,而从1998年统计口径发生变化,因此数据收集时间从1998年至2009年。由于单纯的时间序列数据较短,提供信息不足,可信程度不高。而面板数据能够解决遗漏变量和个体异质性问题,能够提供更多的信息、更多的自由度,因此本文采用面板数据进行分析。截面单元为全国各省市自治区,但西藏数据缺失严重,故为全国除西藏外的三十个截面单元。每个变量数据为360,共8个变量,总观测值为2 880个。

(二)模型构建

构建面板数据回归模型:

其中:Yit为1998—2009年全国30个省市自治区的人身险保费金额;GDPit为各年各地区国内生产总值;PDIit为各年各地区人均地区生产总值;SAVit为各地区城乡居民人民币储蓄存款;RATEit为一年期固定存款名义利率,通过每年各月利率简单加权平均算得;EDUit为各地区历年教育经费投入;OLDit为65岁老人所占人口比例;YOUNGit为0—14岁儿童所占人口比例;Dit为虚拟变量,代表加入 WTO前后对寿险需求的影响。

为了保证面板数据模型回归结果的正确程度,要在单整阶数一致的基础上,判断模型的形式,进而判断各变量间是否协整。

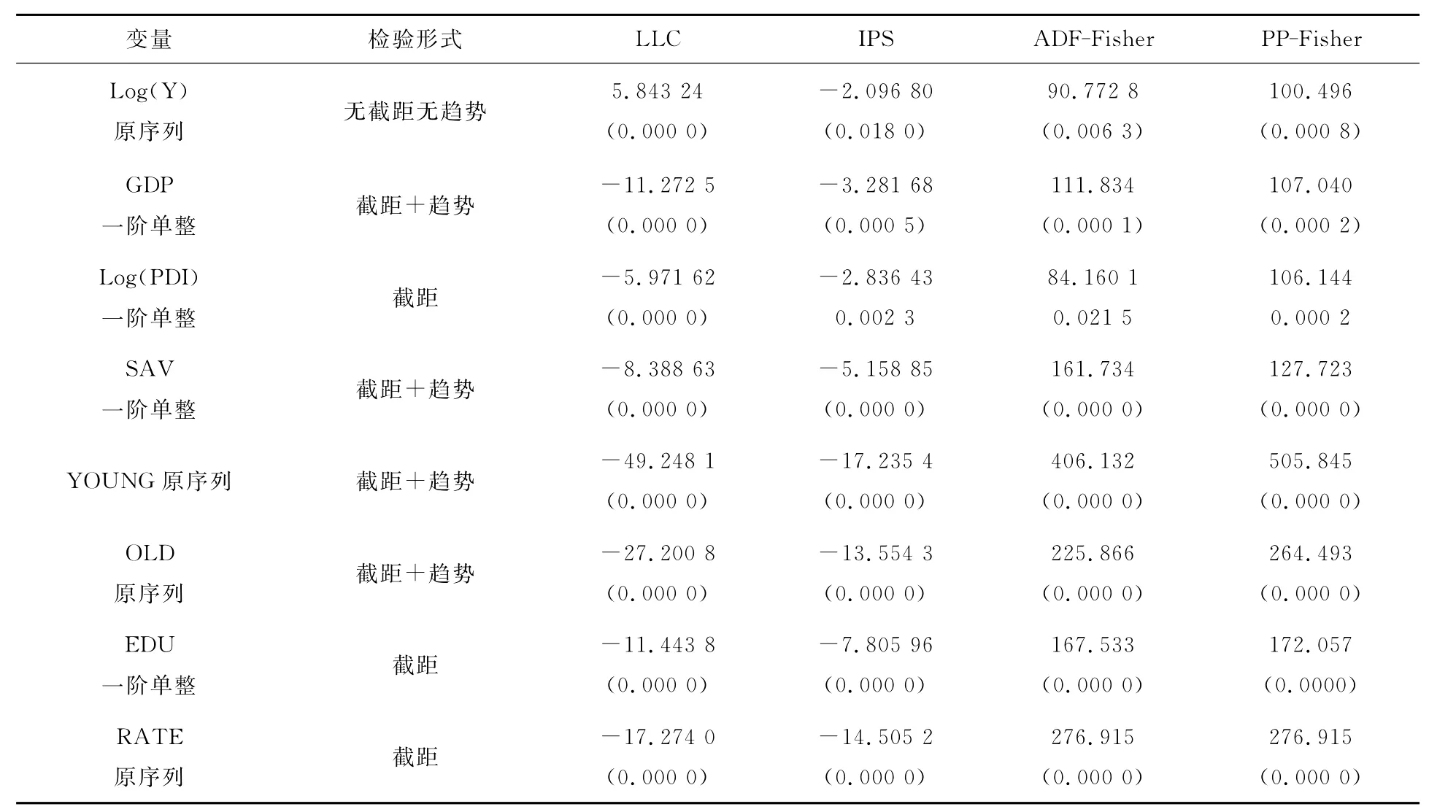

1.各变量单位根检验

对各变量进行单位根检验,结果见表1。从检验结果的相伴概率来看,就小于0.01,所以各变量或者无单位根,或者为一阶单整,满足协整的前提。

表1 各变量单位根检验结果

2.面板数据回归模型形式检验

面板数据回归模型有不变系数模型、变系数模型和变截距模型。本文是研究保费的影响因素,并且是纵向短而横向长的面板数据,所以结合研究目的和数据形式,本文选择变截距回归模型。另外Hausman的检验结果卡方值为54.393,并且相伴概率基本为零,所以,拒绝随机效应的原假设,从而最后确定面板数据为固定效应的変截距回归模型。

3.模型回归结果

通过Eviews6.0,使用加权最小二乘法,回归结果见表2。从回归结果可以看出各项统计量检验结果良好。

表2 面板数据回归结果

Fixed Effects(Cross)安徽 0.303 382 江西 0.157 614北京 -0.067 376 辽宁 -0.112 845福建 0.016 002 内蒙古 -0.165 894甘肃 0.285 695 宁夏 0.274 281广东 0.568 974 青海 -0.335 360广西 -1.249 710 山东 0.302 203贵州 0.178 857 陕西 0.329 987海南 -0.390 418 上海 0.182 521河北 0.340 643 四川 -0.550 256河南 0.521 814 天津 0.120 327黑龙江 0.245 648 新疆 -0.661 847湖北 -0.184 300 云南 0.224 193湖南 -0.370 446 浙江 0.320 724吉林 0.005 548 重庆 -0.408 144江苏 0.169 272 江西 -0.051 091 R-squared 0.970 308 F-statistic 284.3920

为保证各变量为协整变量,对上述回归模型的残差进行单位根检验。LLC检验、IPS检验、ADFFisher检验和PP-Fisher检验相伴概率值均接近于零,所以该为平稳序列,所以上述回归结果可信。

四、结论和建议

从模型回归结果可以看出,地区国内生产总值、人均地区生产总值、城乡居民人民币储蓄存款、一年期固定存款名义利率、各地区历年教育经费投入、65岁老人所占人口比例、0—14岁儿童所占人口比例和加入WTO前后的政策变量均对人身险的需求有显著影响。

第一,一年期固定存款名义利率、0—14岁儿童所占人口比例和政策变量对需求的影响为负。利率影响与理论预期相符,利率越高,则储蓄会对寿险需求有替代作用;儿童出生也有两种效应,一种是会增加需求,另一方面也会减少需求,从回归结果来,目前中国儿童所占比例越大,则需求还在降低;中国加入WTO会对中国保险业的发展有正向作用,而本文回归结果为负,说明加入WTO保险业的全面开放后,一方面促进寿险市场发展的同时,另一方面公司之间竞争程度加大,而发展到目前已经使得寿险业的利润大大下降,反而不利于寿险的发展。

第二,地区国内生产总值、人均地区生产总值、城乡居民人民币储蓄存款、各地区历年教育经费投入和65岁老人所占人口比例的影响为正。这一结论基本和理论预期相符。国家越富裕,人们的平均收入水平越高、受教育水平越高、老龄人口约多则会对寿险需求产生正的影响。而储蓄是兼顾收入效应和替代效应,显然收入效应大于替代效应。

第三,从各个地区的固定项回归结果来看,各个地区有一定的差别。截距项代表的是除了解释变量的其他变量综合在一起对被解释变量造成的影响,在此可以认为是各个地区的市场环境因素。值为正说明有利于寿险行业的发展,为负则不利于寿险行业的发展。可以看出安徽等地区有利,而北京等地区则处于不利的区位。

综上所述,如果想刺激寿险行业的保费规模,我们可以从正向影响因素出发,如提高居民收入水平和受教育程度,扩大其正向刺激作用,同时抑制副作用因素的发生。要设计出适合儿童需要的寿险产品,提高国民对儿童寿险认识的重要性而市场综合环境为负的区域需要改善其软、硬环境,创造适合寿险行业发展的土壤。加入WTO后,寿险行业发展竞争性增强,寿险企业如何在高度竞争中求得生存和发展,寿险营销模式创新是一条必然之路。

[1]Yaari M E.Uncertain Life time,Life Insurance,and the Theory of the Consumer[J].Review of Economic Studies,1965,32:137-150.

[2]Stanley Fisher.A Life Cycle Model of Life Insurance Purchases[J].International Economic Rieview,1973,14:132-152.

[3]Frank D.Lewis.Dependents and the Demand for Life Insurance[J].The American Economic Review,1989,79:452-467.

[4]Duker J M.Expenditures for Life Insurance among Working-Wife Families[J].Journal of Risk and Insurance,1969,36:525-533.

[5]Truett D B,Truett L J.The Demand for Life Insurance in Mexico and the United States:A Comparative Study[J].Journal of Risk and Insurance,1990,57:321-328.

[6]Browne M J,Kim K.An International Analysis of Life Insurance Demand[J].Journal of Risk and Insurance,1993,60:616-634.

[7]Outreville J F.L ife InsuranceM arkets in Develop ing Count ries[J].Journal of R isk and Insurance,1996,63:263-278.

[8]Zietz E N.An Exam inat ion of the Demand fo r L ife Insurance[J].R iskM anagement and Insurance Review,2003,6:159-191.

[9]阎建军,王治超.转轨时期我国寿险需求的实证分析[J].保险研究·论坛,2002(11):19-21.

[10]杨舸、田澎和叶建华.我国寿险需求影响因素的实证分析[J].中国软科学,2005(3):50-54.

[11]赵桂芹.中国寿险需求影响因素的检验[J].中南财经政法大学学报,2006(1):96-101.

[12]梁来存.我国寿险需求的实证分析[J].数量经济技术经济研究,2007(8):80-89.

[13]王林娟.我国寿险市场需求实证分析[J].现代物业,2011(10):14-16.

The Empirical Test on the Demand of Life Insurance in China

SUN Nai-yan,JIN Xi-zai

(School of Bussiness,Northeast Normal university,Changchun 130117,China)

On the basis of filtering out theory influencing factors:economy,population,legal policy and social environment.The paper select 30provinces,except Xizang,1998—2009data:using panel data model to analyze GDP,per capita GDP,urban and rural resident's deposits,interest rates,education funding,the proportion of child population,the proportion of aging population and the WTO's impact on the demand for life insurance business.The regressive results show that the impact of interest rate,the proportion of child population and the WTO's impact is negative,other factors impact is positive.

Demand of life insurance;Panel data,Influencing factors

F840.622

A

1001-6201(2012)05-0070-05

2012-04-29

国家社科基金重点项目(08GJA001);中央高校基本科研业务费项目(10QNJJ021)。

孙乃岩(1972-),男,吉林白城人,东北师范大学商学院博士研究生;金喜在(1954-),男,吉林永吉人,东北师范大学商学院教授,博士生导师。

[责任编辑:秦卫波]