有限合伙制下风险投资家人力资本的激励约束机制分析

2012-11-01王福民

王福民

(湖南科技学院 经济与管理系,湖南 永州 425100)

有限合伙制下风险投资家人力资本的激励约束机制分析

王福民

(湖南科技学院 经济与管理系,湖南 永州 425100)

风险投资家是风险投资中的灵魂,如何激发风险投资家的人力资本,是风险投资治理的关键。有限合伙制组织模式非常适合风险投资机构,探讨有限合伙制下风险投资家人力资本的激励约束机制对我国风险投资业的发展具有重要意义。

有限合伙制;风险投资家;人力资本;激励约束机制

科技创新和产业升级是我国经济增长方式转变的根本保证,也是推进我国经济可持续发展的必由之路,在这一过程中,风险投资业的发展至关重要。一个产业的发展离不开其微观主体的治理机制,研究表明,有限合伙制是风险投资机构最适宜的组织形式。目前,我国风险投资业发展缓慢,风险投资家匮乏,这与我国风险投资机构的激励约束机制不健全有很大关系,研究有限合伙制风险投资机构对于风险投资家人力资本的激励约束机制,对我国风险投资业的发展具有重要意义。

一、有限合伙制风险投资机构治理模式分析

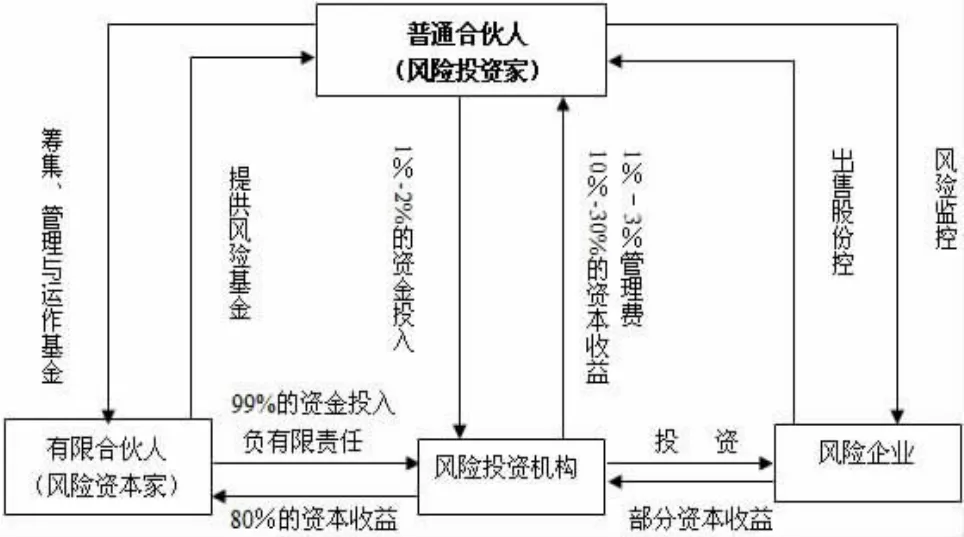

有限合伙制风险投资机构是按有限合伙法及相关规定设立和运作的,不具有独立主体资格。遵照有限合伙制约定俗成的协议惯例,有限合伙人作为真正的投资者要出资99%的资金,并不能直接参与合伙事务的经营管理,只分享80%的基金盈利,但对合伙债务只以出资额为限负有限责任;普通合伙人作为真正的管理者——基金管理人,只出资1%的资金,主要投入表现为专业知识和技能、管理经验和精力的人力资本,并全权负责经营管理,具有充分的独立经营管理自主权,可分享20%的基金盈利,每年还可以从已投资或已缴纳的基金中提取2.5%左右的金额作为管理费,但要对合伙债务负无限责任,这里所指的普通合伙人就是本文所要研究的风险投资家。有限合伙制扬弃了普通合伙制和公司制的劣势,兼具了二者的优点,具体治理模式如图1所示:

图1 :有限合伙制风险投资机构企业治理机制

二、有限合伙制下风险投资家人力资本的激励契约分析

(一)风险投资家人力资本的剩余索取权与最优激励契约

风险投资业中,风险投资家所从事的职业高风险、高收益,一般属于风险中性。风险投资机构绩效的好坏关键在于风险投资家人力资本的投入程度,风险资本家主要是通过对风险投资家人力资本的剩余索取权安排来实施对风险投资家的最优激励契约,可以用以下模型来说明这种契约安排。

假设风险投资家人力资本的投入程度为e,e∈(0,1)。人力资本的投入对于风险投资家来说是一种负效用,可记为,风险投资家人力资本投入的报酬为t。假设风险投资家的效用函数在报酬与人力资本投入之间是可分配的,即,由于风险投资家是风险中性的,即有U(t)=t,所以,。假设风险投资的收入为I,I∈(I0,I1),I对于风险资本家的价值为ψ(I),其中,。风险投资家人力资本的投入程度对收入的影响可用概率来表述:

鉴于一阶随机占优,风险投资家人力资本的投入能够提高风险投资收入,对于任意给定的收入水平I*有

对于人力资本的投入程度是递减的,即:

对于风险资本家而言,肯定希望风险投资家人力资本能全部投入,假定风险资本家的效用为v,那么:

可见,风险投资家人力资本的投入对于风险投资的收入是非常有价值的。

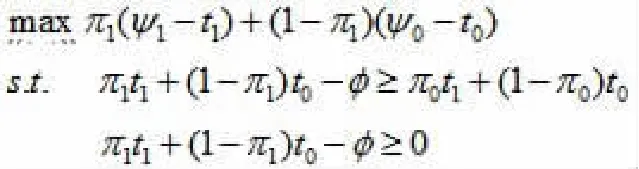

由于风险投资家与风险资本家之间存在信息不对称,风险资本家只能通过将风险投资家人力资本的报酬与风险投资收入相联系,即,。由于风险投资家属于风险中性,对于任意t,均有U(t)=t,所以,风险资本家要想风险投资家人力资本投入最大,需满足:

由于风险投资家属于风险中性,风险资本家能够选择激励兼容的支付t0和t1,使得风险投资家刚好满足约束条件。这样,得到的解为:

显然,当风险投资收入较高时,风险投资家人力资本的报酬越高,此时,其净效用为:;当风险投资收入较低时,风险投资家将受到惩罚,甚至要负无限责任,这时,其净效用为

(二)有限合伙制下的最优激励契约安排分析

1.有限合伙制下,风险投资家全力投入人力资本时,其人力资本的报酬为:

2.有限合伙制下,如果风险投资家人力资本投入较少时,得不到利润提成,当风险投资机构面临破产时,风险投资家人力资本还得负无限责任。由此可见,有限合伙制这种模式赋予了风险中性的风险投资家人力资本相对较多的剩余索取权,即人力资本投入越多,所获取的报酬越多;风险投资家如果人力资本投入不够,就也可能赔本,还要对风险投资机构负无限责任,这说明了有限合伙制符合激励兼容的最优契约激励的特征。

三、有限合伙制下风险投资家人力资本的约束机制分析

(一)有限合伙制下风险投资家声誉效应的约束机制

假设风险投资家对风险企业进行两阶段的融资,t=1,2,每阶段风险投资收入函数为:Wt,这里πt代表t期的收入,而且信息是对称的;at代表风险投资家人力资本的多少;ζt表示外生的随机变量的影响因素(如环境的高度不确定性和高新技术的高风险性),θ和ζt均为独立正态分布,Eθ=Eζ=0,方差分别为和;进一步假定ζ1和ζ2相互独立,即cov(ζ1,ζ2)= 0。由于风险投资家属于风险中性,现假定贴现因子δ=1,那么风险投资家人力资本的效用函数为:,这里wt代表风险投资家人力资本t期得到的报酬 (1%~2%的管理费用和10%~30%的收益提成),c(at)是风险投资家人力资本投入的负效用,c(at)为严格递增的凸函数。风险投资家融资的多少通过管理费用率来决定风险投资家人力资本的报酬,而这主要取决于风险资本家对风险投资家人力资本投入的预期,at通过对πt作用从而影响这种预期。假定风险资本市场是完全竞争的,风险投资家人力资本的报酬等于预期收入:

这里,a軃1是市场对风险投资家人力资本在时期1投入程度的预期,E(π2|π1)是指给定时期1的实际收入为的情况下市场对时期2的收入预期。所以:

假定风险资本市场具有理性预期,那在均衡时,a軃1就等于风险投资家人力资本的实际选择,当观察到π1时,市场不知道除风险投资家人力资本投入外,π1是风险投资家人力资本产出还受外生不确定性随机变量ζ1的结果,市场需根据π1来推断θ。

(1)式反映出π1所包含θ值的信息,K越大,所包含的信息量越大,反之亦然。当K>0时,风险投资家人力资本报酬的均衡值,这就意味着风险投资第一阶段的收益越高,风险投资家人力资本第二阶段的报酬越高。将w1、w2代入风险投资家人力资本的效用函数,得到:

风险投资家出于声誉的考虑,第一阶段人力资本的投入严格为正,K越大,声誉效应越强。上述所分析的只是两阶段的融资,如果是多阶段投资,同理,不难推断出:

这说明,风险投资家人力资本前期业绩将成为自身和风险资本家度量其能力的依据。随着时间的推移,风险投资家人力资本声誉效应越来越小。这反映风险投资家在风险投资初期,人力资本没有显化,出于建立声誉的考虑,愿意忍受较低的人力资本报酬,这对于市场上年轻风险投资家来说尤其如此,他们愿意全力投入,建立起自己良好的声誉,以期将来获得更高的人力资本报酬和更好的筹资机会。

上述分析说明,声誉效应在解决委托代理问题时起重大作用,声誉的隐性激励机制能够起到显性激励同样的作用,从而构成了风险投资契约的自我实施机制。有限合伙制下,风险投资机构存续期限固定,在特定时期内将解散。风险投资基金存续期一般为7~10年,到期经合伙人会议通过后可申请延期,每次延期为1~3年,最多延期4次。存续期满后清盘,将全部本金和收益进行分配。这样,风险投资家必须定期进行筹资,筹资的多少取决于风险投资家与风险资本家之间的博弈结果,这时,声誉作用非常关键。因此,只要市场机制能够准确反映出声誉的价值,风险投资家就会非常重视声誉,自觉约束自己的机会主义行为,作出最优的人力资本投资决策。

(二)有限合伙制下风险投资家负无限责任的约束机制

无限责任一般出现于独资企业或普通合伙制企业中,可以约束企业家的机会主义行为,有效地遏制道德风险问题的发生。有限合伙制下,两类权益主体的法律责任迥然不同,风险资本家投入99%的资金,却不参与经营管理,以其出资额为限承担有限责任;风险投资家只投入少量的资金,却全权负责经营管理工作,当风险投资机构面临亏损清算时,风险投资家将以其全部财产对企业债务负无限责任。因此,全力投入所有人力资本是风险投资家获取高报酬和避免自身财产受损的唯一选择,这就有助于抑制风险投资家人力资本的道德风险,形成风险投资契约的自我约束机制。

总的来说,有限合伙制这种组织形式很好地解决了风险投资机构的委托代理问题,充分调动了风险投资家人力资本投入的积极性,提高了风险投资机构的管理和运作效率。目前我国的风险投资机构大多属于公司制,对风险投资家人力资本的激励存在缺陷,从而阻碍着我国风险投资业的发展,探索有限合伙制风险投资机构组织模式,不断创新我国风险投资家人力资本激励机制,对我国风险投资业的发展具有重大意义。

(注:本文系湖南省教育厅一般项目,项目编号:09C466;湖南省社科基金,项目编号:09YBB169)

[1]李伟.有限合伙制及其在我国风险投资治理中的应用[J].中国经贸导刊,2011,(15):67-68.

[2]曹凤鸣,颜晓燕.风险投资机构治理机制分析:有限合伙制视角[J].科技广场,2011,(8):161-164.

[3]王剑华.风险投资组织形式与风险投资家报酬设计研究[J].商业时代,2011,(10):44-45.

[4]曹兴,王福民.论风险投资委托代理问题与激励约束机制[J].重庆大学学报(社科版),2003,(4).