省会城市内资小微企业发展状况实证分析——基于2008-2011年长沙市国税系统数据*

2012-10-23喻长庚

喻长庚 彭 明

(1、湖南税务高等专科学校,湖南 长沙 410116;2、湖南省宁乡县国家税务局,湖南 宁乡 412000)

2011年工信部、国家统计局等部委联合发布了小微企业标准。目前没有相关统计数据来描述小微企业,无法对我国小微企业发展状况进行分析。我们以长沙市国税局的CTAIS数据为基础,获取相关数据,对该市国税系统征管的小微企业发展状况作一个简要分析,进而推断我国小微企业发展状况,并提出支持小微企业发展的政策建议。

一 研究基础和假设

(一)小微企业的界定

小微企业的界定标准以2011年工信部、国家统计局等部委公布的标准作为小微企业划分标准。该标准采用资产、人员和销售收入等三项指标,根据不同行业类别确定。本文的数据全部取自长沙市国税局的CTAIS数据,由于数据原因,本文以企业资产总额、企业从业人数和年应纳税所得额低于6万元为标准。

根据CTAIS数据采集规则,以上述标准确定小微企业,除此之外的企业为非小微企业。从这个规则可以发现,国税系统小微企业的范围比中小企业的范围要窄一些。工业企业和非工业企业划分标准是以企业实际经营方式和范围按照国家统计局的行业划分标准进行划分的。行业在CTAIS数据只分为工业和非工业。工业划分表为国家统计局的划分标准,除此之外的为非工业。

(二)基本假设和限制

按照国地税的征管范围,从流转税角度,从事增值税业务的企业由国税征管,从事营业税业务的企业由地税征管;从企业所得税角度,总体原则是按照随主体税种征收企业所得,外资企业所得税由国税征管,但先后有所调整。我们假设长沙国税局的小微企业数据能代表整个长沙市小微企业的数据,能代表长沙市小微企业的状况、发展趋势。

作为征管的纳税主体,国税更多倾向于大中型企业。营业税企业更多为投资少、规模小、从业人数不多的企业。由此我们推断,如果长沙地税也有相关数据,其小微企业更多。以长沙市国税局的相关数据可能低估小微企业的数量和作用。这是本研究的一个限制。另外,我们根据CTAIS数据,按照小微企业标准,从CTAIS数据获取2008年至2011年4年的数据,(2007年及以前年度无数据,2012年尚未到年终汇算清缴,相关数据只有注销、清算等的相关数据,于分析无意义),用4个年度的数据序时数列说明小微企业发展趋势。

(三)样本数据选取和刷选

我们以长沙市国家税务局2008至2011年4年的CTAIS数据的全部样本为基础,相关样本数据如表1。

表1 样本数据总量情况汇总表

考虑到数据填列误差,我们以企业从业人数作为标志,将所有负数数据所对应的样本企业全部剔除。其次,从业人数为零所对应的样本企业存在数据填列差错可能或者为“空壳企业”,没有企业经营实质,我们也予以剔除。另外,考虑到企业规模与企业会计人员的素质关系,我们假定从业人数较少的企业相对会计人数素质较低,数据可信度不大,结合原有的工商业户雇工人数小于8人的规定,我们将企业从业人数小于8人的数据所对应的企业从样本中予以剔除。

二 2008—2011年小微企业发展状况总体分析

(一)总量数据为基础的发展状况描述

1、企业户数。企业总体数量逐年增加,由2008年的26842户增加到2011年的41672户,4年增长了55.25%。相对而言,小微企业的户数也逐年增加,由2008年的22695户增加到2011年的31057户,4年增长了36.85%,但低于企业总户数的增长幅度;非小微企业户数也逐年增加,由2008年的4147户增加到2011年的10615户,4年增长了155.97%,远高于企业总户数的增长幅度。4年来,从小微企业占比下降了11.99%,而非小微企业占比上升了64.88%,相关数据见表1。这表明,小微企业的发展空间被非小微企业挤压。

另外,从行业角度来看,工业企业户数和非工业企业户数均保持增长,但工业企业的增长速度低于非工业企业增长速度,而工业企业和非工业企业在小微企业的占比则更能说明问题。4年来,工业企业占比下降了 10.69%,非工业企业占比则微增1.83%。这可能存在两个原因:一是省会城市的小微企业更多选择第三产业,导致第二产业比重下降,这是城镇化进程中产业结构调整所致;二是在经济下行周期(经济学家一般认为,2008-2011年为后危机时代),工业企业比非工业企业面临的压力更大。

2、企业资产。企业占用资产总量由2008年的192111653万元增长到2011年的308186038万元,增长了60.42%;户均占用资产量2008—2010年有较大幅度增长,由2008年的7157.13万元/户增长到2010年的 8718.03 万元/户,增长了 21.81%,但2011年呈现了下降趋势,下降到7395.52万元/户,只略高于2008年水平,4年增长了3.33%。相对而言,小微企业占用资产总量由2008年的3958169万元增长到2011年的6421597万元,增长了62.24%,略高于样本企业总体水平;户均占用资产量有较大幅度增长,由2008年的174.41万元/户增长到2011年的282.95万元/户,增长了62.24%,也略高于样本企业总体水平,与小微企业占用资产总量增幅同步;非小微企业占用资产总量由2008年的188153484万元增长到2011年的301764441万元,增长了60.38%,略低于样本企业总体水平;户均占用资产量呈现“先升后降”趋势:2009年有较大幅度增长,2010年、2011年同步下降,4年总体下降,由2008年的 45370.99万元/户下降到 2011年的28428.12万元/户,下降了37.34%。相关数据详表3。这可能说明小微企业的规模选择较为理性,是市场选择的结果,而非小微企业的规模选择经历了由“做大”到“做强”的理性转变过程,是企业主动选择的结果。这也为企业边界理论提供了实证案例。

表2 小微企业占用资产情况统计分析(总量样本数据)

另外,从行业角度来看,工业企业占用资产总量和户均占用资产总量的增长速度均低于非工业企业的对应指标,非工业企业户均占用资产增长速度更是高达199.85%。这除了说明户数分析中存在的原因外,还说明:原来小微企业占用总资产和户均占用资产基数较高,工业企业较非工业企业的投入较大;非工业企业的规模在快速扩大。

3、企业税收能力。我们用应纳税所得额来替代税收能力水平(因为流转税具有转嫁性,替代的表达性没有应纳税所得额直接有效)。企业应纳税所得额总量有所增长,由2008年的4702385万元增长到2011年的36664050万元,增长了41.72%;户均应纳税所得额呈现“先升后降”趋势,在2010年以前是增长,2011年同比有大幅下降,4年总体下降了8.72%。相对而言,小微企业应纳税所得额总量呈现“先升后降”趋势,在2010年以前是增长,2011年同比略有下降,4年总体增长了10.58%,远远低于样本企业总体水平;户均应纳税所得额逐年下降,由2008年的1.53万元/户增长到2011年的1.24万元/户,下降了19.19%,下降水平大幅高于样本企业总体户均下降水平;非小微企业应纳税所得额总量呈现“先升后降”趋势由2008年的4667571万元增长到 2010年的 7069024万元,2011年下降到6625553万元水平,4年总体增长了41.95%,与样本企业总体水平出现背离;户均应纳税所得额呈现“先升后降”趋势:2008—2010年逐年增长,2011年同比下降,4年总体水平略有增长,增长了0.44%。这说明:在总体上,非小微企业承担了较大的国家义务,但从另一侧面也反映了小微企业抗风险能力脆弱(企业应纳税所得额与企业盈利能力相对应)。

表3 小微企业税收能力情况统计分析(总量样本数据)

其次,从行业角度来看,工业企业应纳税所得额的增长速度均高于非工业企业的对应指标,非工业企业户均应纳税所得额下降速度低于非工业企业。这可能说明国税机关对工业企业的征管力度要强于非工业企业征管力度;如果排除征管因素,则说明非工业企业抗风险能力比工业企业更为脆弱。后者的可能性更大。因为后危机时代经济下行首先影响消费,然后通过消费向生产传导。

再次,资产税收强度来看。我们用应纳税所得额/资产量来表示税收强度(假定低税负或者免税为国家返还)。样本企业税收强度是下降的,而小微企业的下降幅度略高于非小微企业下降幅度。这说明小微企业的单位资产盈利水平不如非小微企业,可能是没有形成规模效益,也有可能是小微企业环境不优,承担的隐性成本比非小微企业要高。而从行业来看,工业企业的单位资产盈利水平要高于非工业企业。这可能是非工业企业规模比工业企业要小,没有发挥规模效益所致。

(二)筛选后数据为基础的发展状况描述

筛选后数据剔除了企业申报数据的误差(假设人数为负数和小于或等于7的样本数据为误差数据),相关统计数据更具有科学性,但由于非小微企业数据未剔除误差数据,没有剔除样本,因而得出的结论会与根据总量数据得出的结论有差异。相关数据见表4。

表4 样本数据(筛选后)情况汇总表

从筛选数据和样本总量对比的结果来看,剔除出去的是小微企业,小微企业在筛选前后的占比,4年的下降幅度接近,说明筛选后的数据仍能基本表达小微企业的发展状况。

1、企业户数。由于采取了数据筛选,意义不大,不再予以分析。

2、企业资产。相关数据见表5。筛选后数据表明,总量上户均资产占有量是下降的,而未经筛选的数据结论是上升的;非工业的小微企业户均资产占有量是下降的,而未经筛选的数据结论是上升的;其他对应指标与未经筛选的数据分析的趋势结论一致。这可能是非工业小微企业财务核算不够健全,一方面导致数据被筛选掉,另一方面,非工业小微企业资产占有量在财务上被“虚增”。另外,2008—2011年,非小微企业户均资产占有量分别是小微企业的205.87 倍、210.88 倍、196.14 倍和 111.54 倍。这说明,非小微企业和小微企业资产占有水平差距在缩小。

表5 小微企业资产占有情况统计分析(筛选后数据)

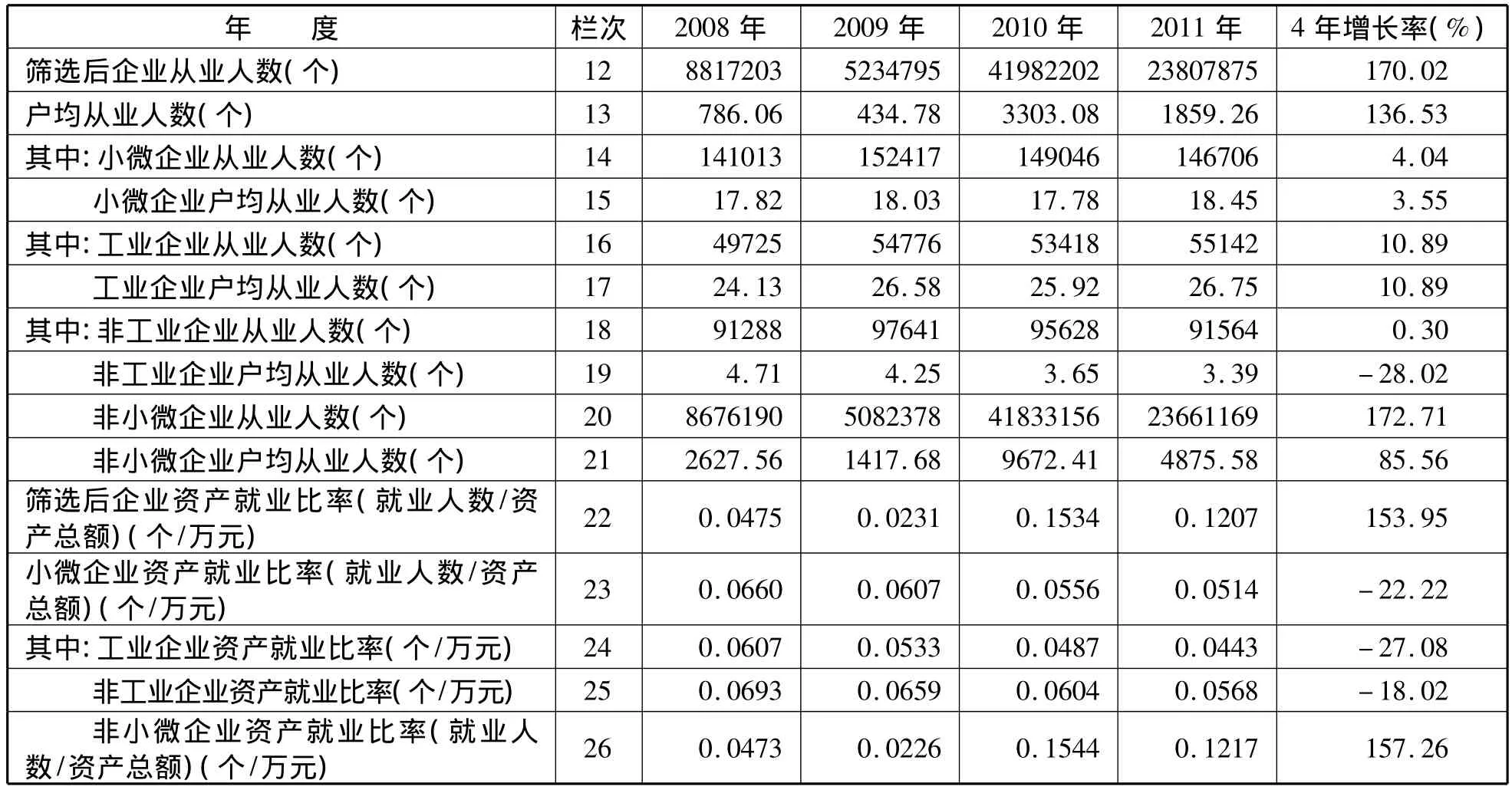

3、企业解决就业能力。相关数据见表6。这是筛选前数据无法进行分析的。筛选后数据表明,总体上,企业从业人数2009年同比增长,2010年、2011年同比下降,4年增长了170.02%;户均就业人数跳跃性“增、降交替”,2009年同比下降,2010年同比增长,2011年同比下降,4年增长136.53%。这个可能是国家应对危机的4万亿投资增加了就业和企业主动调整规模结构相互交错共同导致的结果。从小微企业和非小微企业来看,小微企业的总体就业人数和户均就业人数增长水平远远低于非小微企业的上述指标增长水平。如果我们把企业资产占有量和企业就业人数对比,用企业就业人数/资产占有量定义为资产就业比率,那从资产就业比率来看,2008年和2009年小微企业资产就业比率分别为非小微企业对应年度资产就业比率的139.53%和268.58%,因而也高于筛选后整体企业的资产就业比率,小微企业资产就业水平要远远高于非小微企业资产就业水平;但2010年和2011年资产就业水平逆转:小微企业资产就业比率分别为非小微企业资产就业比率的36.01%和42.23%,因而也低于筛选后整体企业的资产就业比率,小微企业资产就业水平要远远低于非小微企业资产就业水平。另一方面,小微企业资产就业比率的变动幅度不大,比较稳定;非小微企业资产就业比率变动幅度较大。这可能说明,国家刺激经济的4万亿,由于小微企业容易上马和掉头,更能直接受到经济刺激的影响,经济政策的传导时间更短;而非小微企业由于资产较大,决策层级较多,经济政策的传到时间较长。

其次,从行业看,2008—2011年,非工业企业就业总人数是对应年度工业企业就业总人数的200%左右;户均就业人数上,工业企业分别是对应年度非工业企业的378%、424%、488%和544%。从资产就业比率看,非工业企业分别是对应年度工业企业的114%、124%、124%和128%,非工业企业资产就业水平略高于工业企业;同时,两者的资产就业水平在不同年度随国家刺激政策有所差异,但基本稳定,因此可以判断,刺激投资刺激就业在小微企业层面是通过增加企业投资来扩大就业。就业主要依靠工业企业,但资产就业水平,非工业却要大于工业企业。

上述分析表明,在刺激就业政策上,通过刺激投资方式来刺激就业,小微企业比非小微企业更为快速有效;在相同投资规模下,投资非工业企业比工业企业更能有效刺激就业,提高就业水平(就业率);但刺激就业的主力军仍是非小微企业,其次是小微企业的非工业企业。

表6 小微企业就业情况统计分析(筛选后数据)

4、企业税收能力相关数据见表7。筛选后数据表明,企业应纳税所得额总量呈现“先升后降”趋势,在2010年以前是增长,2011年同比有大幅下降,总体上,由2008年的4678972万元增长到2011年的6564283万元,增长了40.29%,略低于未经筛选样本数据增长率;户均应纳税所得额呈现“先升后降”趋势,在2010年以前是增长,2011年同比有大幅下降,4年总体增长了22.89%,这与未经筛选的样本数据分析结论相反。相对而言,小微企业应纳税所得额总量呈现“先升后降”趋势,在2010年以前是增长,2011年同比略有下降,4年总体增长了2.65%,远远低于样本企业总体水平;户均应纳税所得额逐年下降,由2008年的2.75万元/户增长到2011年的2.82万元/户,增长了2.65%,增长幅度低于样本企业总体户均水平;非小微企业应纳税所得额总量呈现“先升后降”趋势,由2008年的4657195万元增长到2010年的6939041万元,2011年下降到6541929万元水平,4年总体增长了40.47%,与筛选后样本企业总体水平基本一致,与未经筛选的数据分析结论相反;户均应纳税所得额呈现“先升后降”趋势:2008-2010年逐年增长,2011年同比下降,4年总体水平略有增长,增长了40.47%。从筛选后的数据一方面也说明:在总体上,非小微企业承担了较大的国家义务,从另一侧面也反映了小微企业抗风险能力脆弱(企业应纳税所得额与企业盈利能力相匹配);另一方面,7人以下(含7人)企业的财务数据可信度不高,因而导致筛选后样本数据的部分分析结论与未经筛选的样本数据的分析结论不一致。另外,从户均应纳税所得看,非小微企业是小微企业的512.63 倍、556.85 倍、678.57 倍和701.49 倍。结合筛选后户均资产占有量趋势,可以得出这样的结论,非小微企业与小微企业的盈利能力差距在扩大,可能的原因包括:(1)小微企业在竞争中经营环境处于劣势;(2)小微企业对经济周期主动适应能力不强。

其次,从行业角度来看,工业企业应纳税所得额的增长速度均高于非工业企业的对应指标,非工业企业户均应纳税所得额下降速度低于非工业企业。这与未经筛选数据分析结论一致。

再次,资产税收强度来看。筛选后样本企业税收强度“升降、交替”出现,是下降的,而小微企业的下降幅度略高于非小微企业下降幅度。另外,2008—2011年,非小微企业资产税收强度分别是小微企业的2.49 倍、2.60 倍、2.80 倍和 4.30 倍,这说明非小微企业单位资产创税能力越来越强大,也从一个侧面证明小微企业盈利能力减弱。从行业来看,2008—2011年,非工业企业资产税收强度分别是工业企业的1.59 倍、1.64 倍、1.68 倍和1.76 倍,这说明非工业企业单位资产创税能力大于工业企业,并且越来越强大。这一点和前面结论不同,但这个结论更准确,因为删除了不准确数据。这说明,非企业企业的盈利能力比工业企业略强,抗风险能力略强。

表7 小微企业相关情况统计分析(筛选后数据)

三 初步结论和政策建议

(一)初步结论

从上面的分析,我们可以得出如下初步结论:1、小微企业发展状况不佳。具体来说,小微企业的发展空间受到非小微企业的挤压;小微企业的盈利能力较差,抵抗风险的能力较弱,在经济下行周期,小微企业的处境更艰难,承受的压力更大。相对而言,非工业企业的盈利能力和抗风险能力略强于工业企业。

2、在社会责任和国家税收上,小微企业发挥了一定作用。具体来说,总量角度看,在解决就业和创造税收上,小微企业发挥的作用越来越大,但单位和户均的就业能力和税收能力水平不如非小微企业。在经济下行周期,小微企业解决就业的效率要高于非小微企业;在资产就业水平上,小微企业受经济周期影响较少,比较稳定,在经济下行周期前期,小微企业要高于非小微企业,在经济下行周期后期,小微企业要低于非小微企业。在直接税的税收能力、税收强度和负担上,非小微企业要远远高于小微企业。就小微的工业企业和非工业企业比较,非工业企业的就业能力、资产就业水平和直接税的税收能力、税收强度和税收负担都要高于工业企业。

3、小微企业的发展更具理性和市场化。在规模的选择和企业经营决策上,小微企业的决策更为理性和市场化,因而资产就业水平和资产税收强度相对更为稳定。

(二)政策建议

1、大力发展小微企业。小微企业更符合中国市场化经济的要求,在经济下行周期提供稳定的基本就业和税收,可以为宏观经济决策提供合理预期。国家要把发展小微企业作为中长期规划来实施,鼓励和支持小微企业发展,为小微企业发展创造良好的政治氛围、经济环境和社会环境。如果从就业和税收角度,尤其要发展非工业小微企业。

2、加大支持小微企业发展的财税政策支持力度。针对小微企业盈利能力较弱的状况,可以设立专项基金采取财政补贴方式对小微企业发展给予帮助、扶持。在税收政策上,一是扩大“营改赠”的范围(包括地域范围和税目范围),降低小微企业流转税税负,提高小微企业的盈利能力;二是实行一般纳税人资格自由选择制度,降低纳税人的税收间接成本。在初创期,增值税一般纳税人资格引发的年固定成本在3万元左右,包括税控设备、专兼职财务人员工资和核算成本、纳税申报成本等,这超过了小微企业户均年应纳税所得额平均水平(4年总量样本和筛选后样本平均值分别为1.425万元和2.93万元)。而事实上小微企业主要针对终端消费者,只要收入准确,不会导致国家税收流失;相反,降低的这部分成本可以提供企业所得税税基。三是为小微企业提供公平、公开、公正的税收环境,包括政策公开、征管公正、结果公平。

3、继续加大支持小微企业的金融支持政策。一是建立小微企业信贷支持政策。包括要规定商业银行特别是地方性商业银行要保持一定比率的小微企业贷款;二是由财政、银行等部门联合出资设立小微企业贷款担保公司,为小微企业信贷提供担保;三是针对小微企业特点,降低小微企业抵押、质押和担保贷款的门槛和手续,快速及时为小微企业提供快捷便利的信贷支持;四是对银行的小微企业贷款利息收入给予税收优惠政策。

4、真正落实企业破产制度,切实保护小微企业投资人的创业热情。有限责任制度和破产制度是保护创业者热情的有效手段。小微企业创业者是草根创业者,保护小微企业创业者的创业热情,可以有效降低贫富分化,从而避免社会剧烈震荡。