趋势分析法在纳税评估中的运用*

2012-10-23李先琴

李先琴

(湖南税务高等专科学校,湖南 长沙 410116)

一 财务报表分析与纳税评估的关系

偷逃税等纳税不遵从现象禁而不止是一个世界范围普遍存在的现象。近几年来,税收流失严重一直是全社会关注的热点,各种偷逃税案件屡屡曝光于各大新闻媒体,有的甚至引起轰动效应。在我国目前的现实生活中,税收流失现象可以说是“丰富多彩”,各种各样的税收流失手段让人叹为观止,税收流失所造成的损失让人触目惊心.,据中国隐形经济问题专家黄苇町的研究结论,中国50%的国有企业、60%的乡镇企业、80%的私营企业、95%的个人存在偷逃税行为。

为了加强税收基础管理,促进纳税人自觉、如实、全面申报纳税,提高税收遵从度,加强国税机关对纳税申报的监控力度,保证国家税款及时足额入库,国家税务总局 于2005年3月出台了《纳税评估管理办法(试行)》(国税发[2005]3号),纳税评估是税务机关运用数据信息对比分析的方法,对纳税人和扣缴义务人纳税申报情况的准确性作出定性和定量的判断,并采取进一步征管措施的管理行为。财务报表分析是纳税评估重要环节。纳税评估的工作流程包括案头分析、约谈举证、实地核查、认定处理等环节,财务报表分析以及财务报表与纳税申报表的比对是案头分析的重要工作,因此财务报表分析是纳税评估的出发点,但是财务报表分析只是发现疑点,而不能定论,企业是否存在问题,需要约谈举证、实地核查等纳税评估的后续流程来落实。目前由于大部分税务人员对企业的财务报表分析不够深入,分析仅限于总局评估文件中公布的评估财务指标的计算,通过评估指标与行业预警值相比,也就是说该企业被测算的指标只要处于正常值的合理变动幅度范围内,就被认为已真实申报,在这种情况下,有以下两类纳税人会成为“漏网之鱼”:一类是因评估指标体系建立得不够科学、不完整、不合理,而不能被发现其存在纳税申报疑点的纳税人;另一类是随着企业对纳税评估工作本身、纳税评估方法、纳税评估模型、纳税评估指标计算、行业平均值及预警值等了解和掌握,利用纳税评估筛选模型的固有缺陷来规划与设计偷、漏税方案,使其相关纳税评估指标无异常,纳税评估指标值落入正常值范围内,如何识别与防范这两类纳税人成为当前税收征管工作面临的主要任务之一。本文主要从企业提供的财务报表入手,利用趋势分析法发现企业可能存在的涉税问题,并进一步提出解决问题的措施,是对单纯运用纳税评估财务指体系进行评估的深化和补充,对提高税务人员纳税评估水平、提高税收检查效率有很好的现实意义。

二 财务报表分析的基本方法

财务报表分析的基本方法主要有比较分析法、比率分析法和因素分析法。

比较分析法主要有趋势分析、横向比较和差异分析。趋势分析法是在比较会计报表中用金额、百分比的形式,对每个项目的报告期金额与基期金额进行比较分析,编制比较会计报表,通过对报表中各项目的增减情况进行分析,以观察公司财务状况和经营成果的变化趋势,尤其对一些重要的和异常的项目,应进行重点分析;横向比较是企业的财务数据与同行业的平均水平、同行业的先进水平或竞争对手比较,找出企业存在的问题和差距;差异分析主要是实际与预算比较,找出计划执行中存在的问题。

比率分析法是以同一期财务报表上若干重要项目的相关数据相互比较,求出比率,用以分析和评价公司的经营活动以及公司目前和历史状况的一种方法,是财务分析最基本的工具。比率分析法有结构比率和相关比率。结构比率是计算部分占整体的比,通过结构比率分析可以了解企业的资产分布是否合理,收入是否稳定等;相关比率是财务报表不同项目之间的比。主要有偿债能力、盈利能力、营运效率、成长能力分析。

因素分析法也称因素替代法。它是对某个综合财务指标或经济指标的变动原因按其内在的影响因素,计算和确定各个因素对这一综合指标发生变动的影响程度的一种分析方法 。因素分析法有连环替代法和差额计算法两种。连环替代法是将影响某项经济指标的各个因素列成算式,按照一定顺序替代各个因素,以确定各个因素变动对该项经济指标变动的影响程度的一种分析方法。分析计算时以计划指标为基础,用各个因素的实际数依次替代计划数,每次替代后实际数就被保留下来,直到所有的因素都变为实际数。差额分析法是根据各个因素实际数同计划数的差异,分别确定各该因素的变动对某项经济指标的影响程度的一种分析方法。分析计算时也要按一定顺序逐项以实际数与计划数进行对比。差额分析法实际上是连环替代法的另一种形式,即直接用实际数与计划数之间的差额来计算各因素变动对指标的影响程度。这一方法较连环替代法更为简便。通过因素分析法可以找出影响大的因素,进一步确定解决措施。

三 趋势分析分析法在纳税评估中的运用

(一)趋势分析法的思路

1、总资产的增减变动结合利润总额的变动。如果企业总资产大幅增加,而利润表中的利润总额变动不大或出现大幅下降,则企业存在隐瞒收入、多计成本费用的可能性很大;如果企业总资产变动不大,但是利润总额却出现大幅下降,则企业存在问题的可能性也很大。

2、分层观察变动的是哪些资产。如果资产大幅增加,可以观察增加的是流动资产还是非流动资产,流动资产增加的是速动资产还是存货,非流动资产增加的是固定资产还是无形资产,因为不同的资产变动对企业盈利影响不一样。

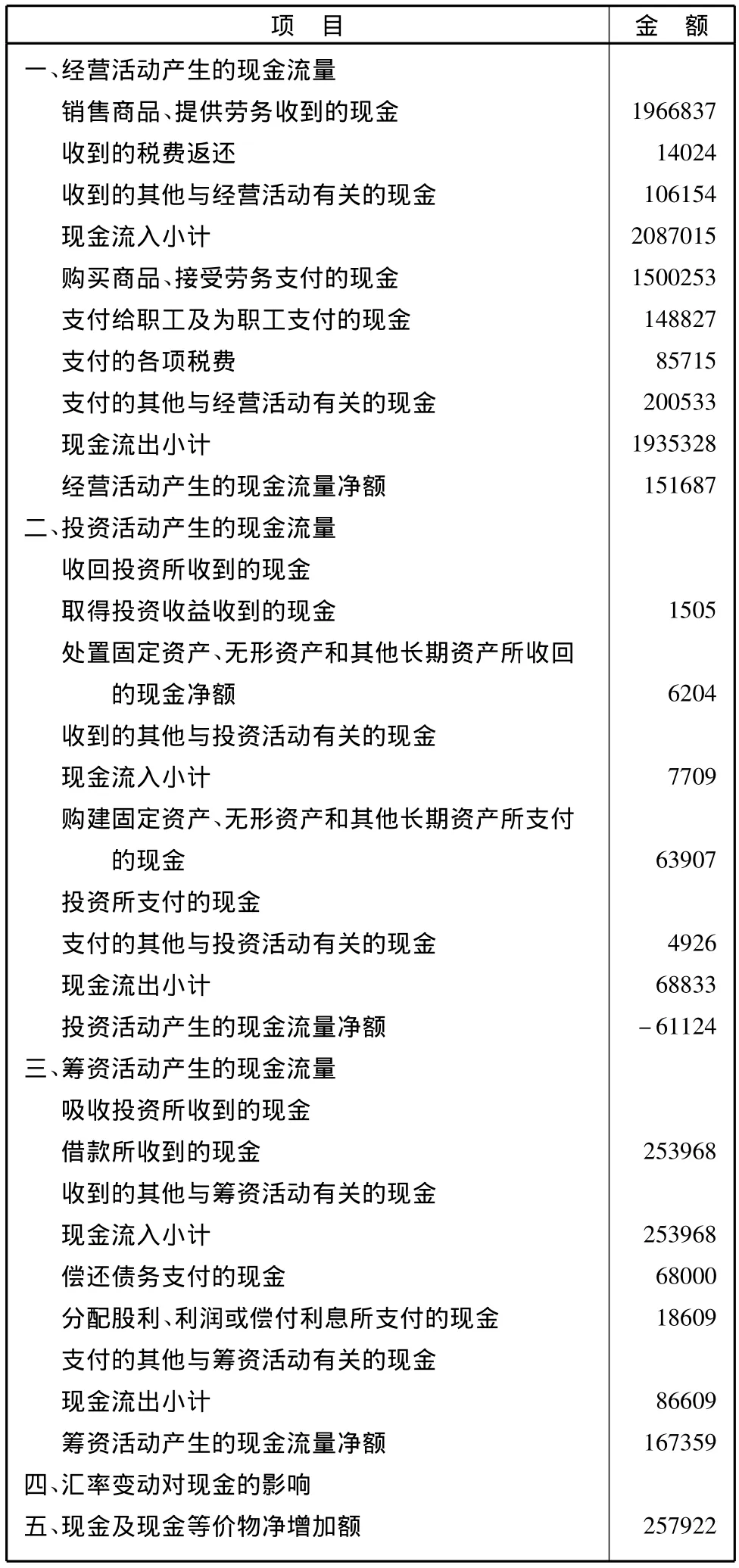

3、根据资产负债表上资产的增减变动结合现金流量表,分析资产可能的来源和去向,如果固定资产大幅增加,结合现金流量表中“购建固定资产、无形资产、其他长期资产的现金流出”,分析新增固定资产是怎么来的?如果固定资产大幅减少,结合现金流量表中“处置固定资产、无形资产、其他长期资产的现金流入”,分析固定资产可能的去向。

4、分析资产的变动对盈利的影响。不同的资产变动对企业的盈利所产生的影响是不一样的。如果存货大幅减少,一般会带来利润表上营业收入和利润总额的大幅上升,如果利润表上的营业收入和利润总额变动很小或者还有所下降,则应该关注存货的去向,企业可能存在着账外销售或者销售以外的其他用途。如果企业的固定资产大幅增加,增加的是生产用的固定资产,则对企业的盈利会产生影响,如果增加的非生产用固定资产或固定资产是评估增值,则资产上去利润没有大幅增加则是正常的。

5、利润表上收入的变动趋势结合成本费用的变动趋势。如果利润表上收入下降,而成本费用上升;或者利润表上成本费用增长幅度超过了收入的增长幅度;或者收入的下降幅度超过了成本费用的下降幅度;则企业很可能存在着少计收入多记成本费用的问题。

(二)案例分析

1、白云股份公司核算资料如下:

白云股份公司成立于2008年,主要生产和销售电脑,是增值税一般纳税人,执行的《企业会计制度》,企业适用的增值税税率为17%,所得税税率为25%。

2、白云股份公司财务报表

表1 资产负债表(编制单位:白云公司 单位:千元)

(续上表)

表2 2010年利润表(编制单位:白云公司 单位:千元)

表3 2010年度现金流量表(编制单位:白云公司 单位:千元)

3、趋势分析法发现疑点。

(1)总资产规模大幅增长而利润总额却大幅下降。

(2)存货余额大幅减少,而利润表上的销售收入却增长幅度很小。

(3)预计负债大幅增加。

(4)固定资产大幅增加,而利润表上的销售收入却增长幅度很小。

(5)长期股权投资大幅增加,而现金流量表中投资支付的现金为0。

(5)其他应付款增长幅度很大。

(6)资本公积增长幅度很大。

(7)利润表中主营业务成本的增长幅度超过了收入的增长幅度。

(8)营业费用的增长速度大大超过了主营业务收入的增长幅度。

(9)财务费用的增长速度超过了大大超过了主营业务收入的增长幅度。

4、疑点的认定与处理。

通过财务报表分析发现的疑点,评估人员进一步采取了约谈举证和实地核查的措施。

(1)约谈举证。

针对以上异常情况,评估人员发出《约谈通知书》,要求企业财务人员对评估发现的问题举证说明。

疑点一:企业是否有隐瞒产量的问题?

企业解释固定资产虽然大幅增加,但是由于评估增值引起的,所以资本公积也出现了大幅增长,因此企业的产能没有增加,收入没有上去也是正常的。

疑点二:为什么在存货大幅下降的情况下,收入变动很小?

企业解释企业的存货部分用于了长期股权投资,没有用于销售。

疑点三:预计负债为什么会大幅上升?

企业解释预计负债大幅上升的原因是企业对“三包服务”的产品计提的产品质量保证金。

疑点四:主营业务成本、营业费用、财务费用的增长幅度超过了收入的增长幅度?

企业解释由于人工成本和材料成本上升,所以主营业务成本大幅增加;营业费用大幅上升是为了扩大销售;借款费用处理是按照会计制度的规定,不存在问题。

对企业提供的举证材料和疑点说明,评估人员初步认为可以接受,但有关情况应进一步实地核实其真实性。经领导批准,评估人员进行了实地核查。

(2)实地核查。

经过实地核查,发现企业存在着固定资产评估增值的问题,但是对评估增值的固定资产折旧,企业没有进行折旧的纳税调整,因此对固定资产折旧进行了纳税调整。

经过实地核查,发现企业存在着库存商品对外进行投资的业务,企业账上是按成本转的,但是所得税法规定以非货币性资产对外投资要视同销售,因此按库存商品的公允价和账面价的差额进行了所得税的调整。

经过实地核查,发现企业的产品质量保证金提的多用的少,期末余额是当期提了没有用的,因此对产品质量保证金进行了纳税调整。