理解当前CPI的要点不在货币*

2012-10-23向宏

向宏

(湖南税务高等专科学校,湖南 长沙 410116)

一 引言

至2011年底,紧缩的货币政策经历了大约两年时间。政策实施的背景是始于2009年的物价上涨。按照通常的说法,通货膨胀是一种货币现象。以这种观点观察,可以发现,那段时间在物价上涨的同时,货币供应也存在迅速扩张。为应对经济增长大幅度回落,货币信贷配合着四万亿刺激政策超常规扩张,向市面提供了大量资金,以至有人认为货币超发。为控制通货膨胀,政策如何操作的结论很容易得出,就是收紧银根,抑制货币增长。结果也似乎正如所愿,物价现在是回落了。但是仔细分析,其间却还是有一些让人思量的地方,这些变化的前因与后果之间的解释却还不是容易得到的。从CPI运行轨迹看,这一轮上升阶段的时间从2009年8月低点时算起,到2011年7月高点处结束,经历了24个月。控制物价上涨的政策出台并不算晚,连续12次提高存款准备金率的第一次是出现在2010年1月份。紧缩的力度与频度也都不能说是弱的。到2011年底,这轮紧缩政策一共进行了12次提高存款准备金率、5次提高存贷款利率的操作,其中,存款准备金率最终被提高到了历史最高的21.5%的水平。然而,我们可以观察到,在大部分时间里,CPI似乎对此没什么反应,一路自顾自地向上运行,直到政策执行后的第20个月才形成高点后回落。CPI对政策反应这样迟缓,即使用政策时滞来解释也是令人困惑的。这种困惑让我们思考,当前的CPI涨落到底与货币供应多少有什么关系?或者,也许没有直接关系?为什么?又或者,进一步来说CPI涨落到底与什么因素更有关联?这让我们有兴趣来重新考虑物价与货币因素之间,或者与非货币因素之间的关系。

二 CPI上涨的一种解释:货币关联(2004—2007)

在近年来的经济运行过程中,我们发现物价起伏与货币数量之间并非存在唯一不变的固定关系。一方面,我们既可以看到物价上涨与货币供应增加的现象一起出现,另一方面,我们也可以观察到物价平稳运行与货币增加的现象同时并存。二者之间的因果还不能断然确定。

回顾近年来的物价运行,CPI大致经历了两轮上涨,分别是2007年—2008年与2009年—2011年。两轮价格上涨都伴随着一个同样的背景就是货币供应大量增加,分别对应着2002/03年开始的新一轮投资扩张与应对2008年危机的财政刺激。因此大家都将物价上涨的主要原因归究于货币供应量的放大。

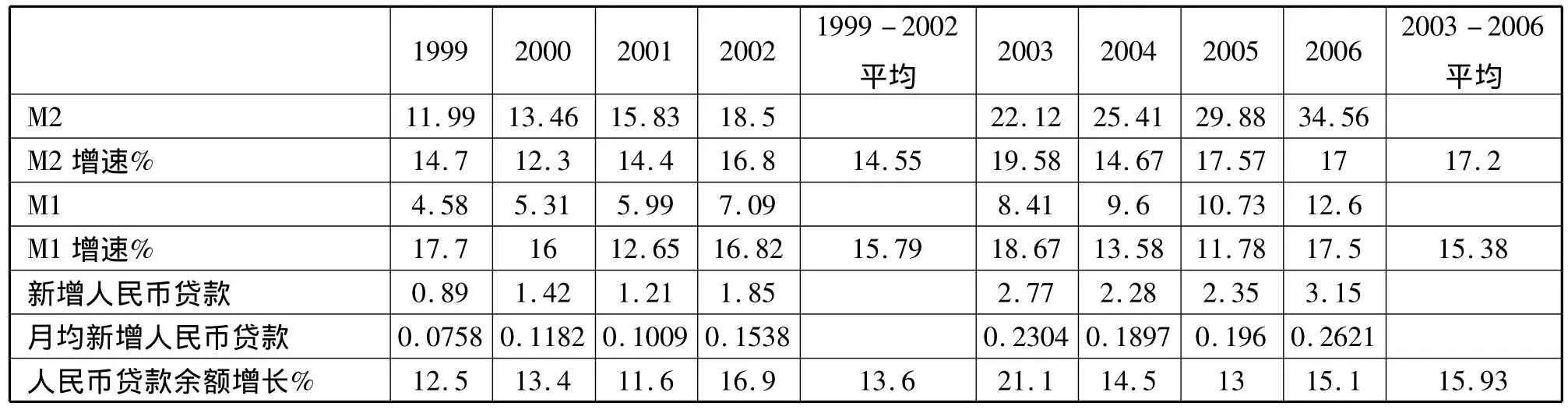

而在2007年以前,物价经历了一个相对不短的平稳时期。2004年—2006年间,CPI年平均上涨只有2.4%,三年的同比上涨幅度分别为3.9%、1.8%和1.5%,其中两年上升水平相当温和。在定期指数方面,2006年相比2003年,CPI上升了32个点,整体上升幅度仅为7.4%。而从CPI的月度运行来看,三年中,运行在3%以下的时间是27个月,运行在2%以下的时间达21个月。

再看货币供应。这个时间的货币供应量明显大于前一个时期。就总量规模而言,2005年与2006年,广义货币M2分别达到29.9万亿和34.6万亿。2006年M2余额是四年前的1.87倍,四年间,增加了16万亿,增长了86.8%。比较1999—2002年与2003—2006年两个不同四年期。2003—2006年新增人民币贷款共计10.5万亿,比前一个四年的总和翻了一番。2003—2006年的人民币新增贷款月均2195.87亿,而前一个四年的月均新增贷款只有1120.07亿。从增速看,两个四年相比较,除M1增长大体相当外,后一个四年比前一个四年M2与人民币贷款增速明显加快。2003—2006年,M2与人民币贷款年平均增速分别为 17.2%和 15.93%,比1999—2002年分别快2.65与2.33个百分点。

表1 2004—2006年货币供应量 (单位:万亿)

在2004—2006年期间,我们观察到了CPI平稳运行与货币供应高速增长同时存在的现象。货币增加似乎又不像是推动物价上涨的元凶。联系前后比较,在现象上,CPI与货币量之间的关系似乎没有唯一固定对应起来。货币供应增加,物价可以上涨,货币供应增加,物价也可以不涨。为什么?二者之间是否不存在联系?或者,两者本应存在的关系被割裂开了?哪又是什么原因呢?

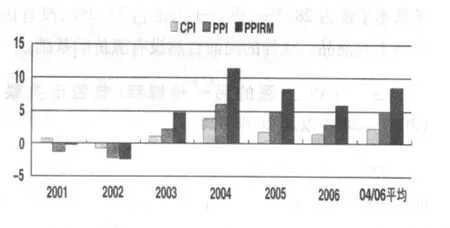

其实,货币总是要作用到商品上的。虽然,快速扩张的货币没有影响CPI,其它商品的价格却有反映。同样在2004—2006年三年里,工业生产者出产价格指数(工业品出产价格)PPI同比分别上涨了6.1%、4.9%与3%;工业生产者购进价格指数(原材料、燃料和动力购进价格)PPIRM同比涨幅分别达到11.4%、8.3%和6%。PPI与PPIRM三年中平均涨幅是4.7%和8.6%,比CPI平均涨幅高出2倍与3.6倍,都明显处于高水平上运行。从定期指数看,2006年相比2003年,PPI与PPIRM分别上升了43.9与65.1,升幅前者是 16.7%,后者为 27.9%。在实际经济过程中,油电煤运紧张的局面也反映了这个过程。

图1 CPI相对平稳而上游产品涨价(%)

照道理,上游产品涨价会通过价格传导机制将压力层层传递至下游终端商品之上。也就是PPIRM与PPI的高位运行最终会迫使CPI上行。但在这个时间区间里,我们并没有看到这种事情发生。实际情况是上游产品涨价,终端商品价格水平却低位运行,价格传导机制失效了。这样一来,由货币扩张——PPIRM 上涨——成本增加——PPI上升——CPI上行的连接链条在最后一环中断了。从而货币与CPI的联系就被割裂开来。

价格传导机制为何失效?原因与投资的高速增长有关。自2002/03年开始,我国经历了新一轮更快速增长的投资扩张。同样比较1999—2002与2003—2006两个四年。前一个四年投资增速年平均是11.45%,后一个四年投资年平均增长扩大到26%。2006年全社会总投资是10.9万亿,四年间年投资总规模放大了2.5倍。而在前一个四年,年投资总规模扩大的倍数是1.5。投资快速扩张带来了建设规模的同样扩张。在2003—2006年期间,全社会建设总规模扩大了2.4倍,扩张的规模比上一个四年放大近100%。这样的结果是产能急剧增加,产品供应能力迅速扩张并大大超过短期社会需求,形成产能过剩局面。到2006年底的四年间,我国各种与消费相关的工业产品供应数量增长非常迅速。例如,这四年,盐增长了157%、啤酒增长了147%、卷烟增长了583%、布增长了186%、纱增长了205%、化纤增长了209%、平板玻璃增长了197%、轿车增长了354%、家用电冰箱增长了220%、空调增长了218%、家用洗衣机增长了223%、移动通信手机增长了395%、微型计算机增长了638%、彩色电视机增长了162%。根据商务部资料,在对600种主要消费品市场供求排队调查中:2005年下半年,供求基本平衡占28.7%,供过于求的占71.3%。;2006年下半年供求基本平衡占28.7%,供过于求的占71.3%,没有供不应求的商品。这样的局面自然没有涨价的基础。

三 CPI上涨的另一种解释:非货币关联(2007—2008以及2009—2011)

2007年以后,CPI经历了间隔不长的两轮上涨。而且,这两轮上升中,整体上几乎是CPI、PPI、PPIRM都呈现上升运行状态。这是否说,价格传导机制已修复了呢?如果是,则可建立从货币到CPI的解释上的关联。当然也就可以说,CPI上升是因为货币供应过多,要抑制物价上涨就要紧缩银根。但是事情似乎并非如此。

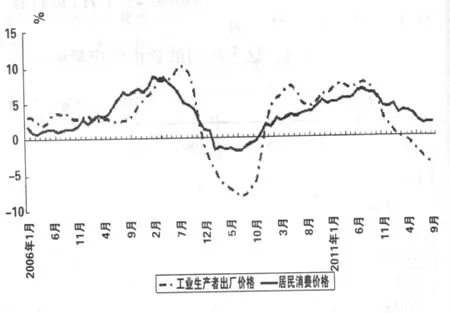

首先,时间顺序上,价格传导机制的逻辑引发因素应该是上游产品的价格变动,即上游产品价格变动先于CPI变动。但价格在实际运行中却表现为CPI涨价在前。比较CPI与PPI的运行时间特点。在2007—2008年价格运行周期里,CPI上行的起点可以追溯到2006年3月的0.8%,然后于2008年2月8.7%高点开始回落。PPI上行的起点却产生于2007年7月的2.4%,结束上行的高点出现在2008年8月的10.1%。在2009—2011年的周期里,CPI升降的低高点分别出现在2009年2月的-1.6%与2011年7月的6.5%。PPI的低高点则是2009年7月-8.2%与2011年7月的7.5%。因此,不能认为CPI上升是PPI传导所致。

图2 CPI先于PPI涨落

并且,这期间抑制CPI上涨的供求因素并未发生改变。进入2007年以后,固定资产投资继续以年均26.2%的速度增长。在2007—2010年四年间,年全社会总投资规模与年全社会建设总规模双双再次扩大2.5倍。产品供应也继续大量增加。例如,2010年相比2006年,布、纱、化纤、轿车、电冰箱、空调、洗衣机、手机、彩电等产品产量分别增长了134%、156%、149%、247%、207%、159%、175%、208%和141%。

市场供求局面并未改变,价格传导机制在最后一环的中断也没修复,因此,CPI上涨的理由仍不能从货币供应上寻找。

那么CPI上行的原因到底何在呢?这得理解CPI上行的性质。近年来CPI上涨有明显结构性特征。CPI上涨并不代表物价的全面上涨,而主要是一部分(尽管很重要)商品涨价。

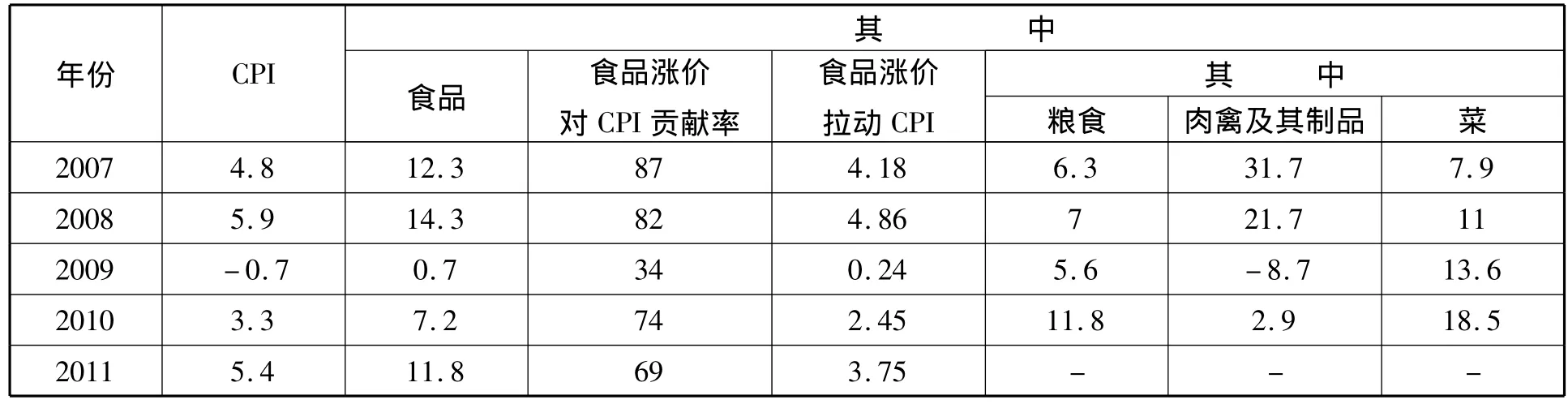

2007年和2008年,CPI分别上涨了4.8%和5.9%。这两年的食品价格上升的幅度则为12.3%与14.3%,分别拉动了当年CPI上涨中的4.18和4.86个百分点。在2010年与2011年CPI上涨的3.3%与5.4%中,食品涨价的贡献率也分别达到74%和69%。相比较而言,CPI构成中的其它类消费品价格有涨有落,上涨的消费品种类中,价格变动幅度大者不是很大。并且由于权重的关系,它们对CPI上涨的影响也相对较轻。因此,说CPI上涨实质上是说食品价格上涨。

表2 食品涨价对CPI的贡献 (单位:%)

再进一步看,推动食品价格上升的主要动力是粮食、菜蔬与肉禽类产品价格的上涨。其中,菜价上涨有明显的季节性短期因素,肉价上涨原因很多,如所谓猪周期、运输成本等,但重要原因之一是饲料成本上升,这与粮价相关;从粮价来看,不仅它本身涨价对CPI有直接影响,而且与之相关的生活生产面非常广泛,因此对食品涨价推动力量更为根本更为显著。不难理解,食品涨价的主要原因可以认为是粮食涨价。

然而,粮价上涨在国内似乎缺乏基础。自2003年减产后,我国粮食连年丰收,供应一直是增长的。粮价上涨显然不是因为国内粮食短缺,更主要的原因是受国外市场的影响,由国际粮价上涨传导所致。

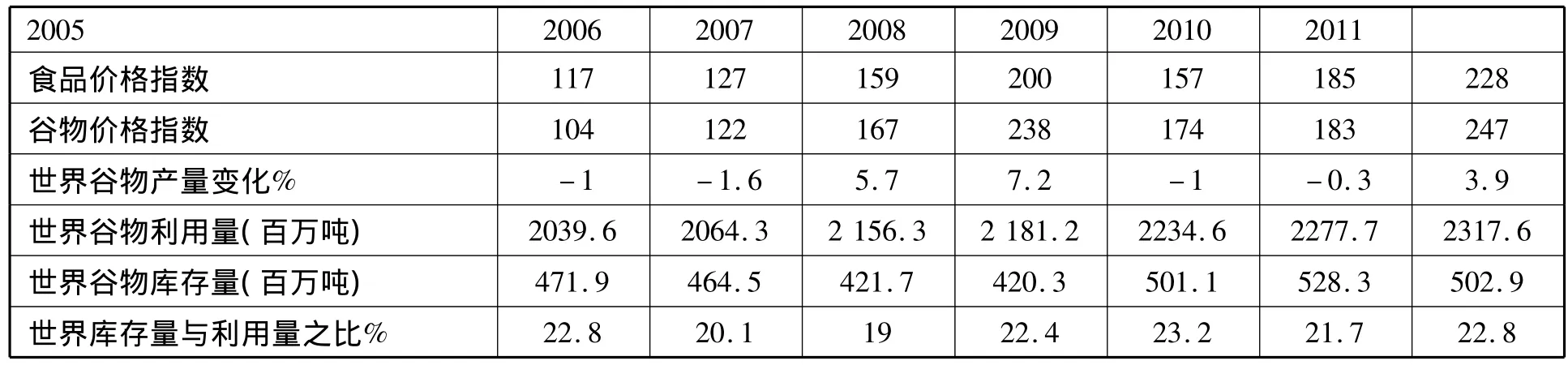

表3 国际粮食供求与价格变化

根据国际粮农组织资料,2008年全球食品价格指数比2006年上涨了57%。在2007年、2008年两个年度各较上年涨了25%,其中,谷物价格指数分别较上年上涨37%和43%。与2006年相比,2008年的谷物价格上涨幅度达到了95%。经过2009年短暂回落休整后,国际食品价格与粮食价格进入2010年重拾升势,并且上涨势头在2011年进一步得到加强。2011年,全球食品价格与粮食价格上涨幅度分别超过2010年的18%和5%攀升至23%与35%。与2009年相比,价格上升幅度则分别达到45%和42%。

国际粮价上涨的背景是什么呢?是粮食减产。世界粮食总产量在2005年与2006年分别比上一年度减产了1%和1.6%。而2007-2008年与2008—2009年两个年度,全球粮食利用量却增长了1.9%和3.4%。供求缺口的出现导致了粮食库存水平的下降,2007与2008年世界粮食库存水平各比上年降低了9.2与0.3个百分点,致使粮食库存利用比降至较低的20%附近。包括2007年在内的前后三年,全球粮食库存利用量之比分别为20.1%、19%与22.4%,三年的平均水平 20.5%,比 2001—2005年24.2%的平均水平显著降低。供应缺口引起普遍对粮食供应安全的担心,进而推升国际粮食价格。至于粮食减产的原因,似乎与经济分析关系较远了。据说,异常的气候现象厄尔尼诺造成全球很大范围内天气类型的大气变化,对农产品播种和收割产生负面影响,从而降低了农业产量。

2010年的国际粮价上涨也经历了与2008年相似的过程。首先是2009—2010年粮食减产,而同时粮食利用量却在增加,导致库存水平下降、库存利用量比降低,出现新一次的供应缺口,最后推升粮价上升。不过这一次气候异常的背景不是厄尔尼诺活动,而是与厄尔尼诺相对应的拉尼娜。

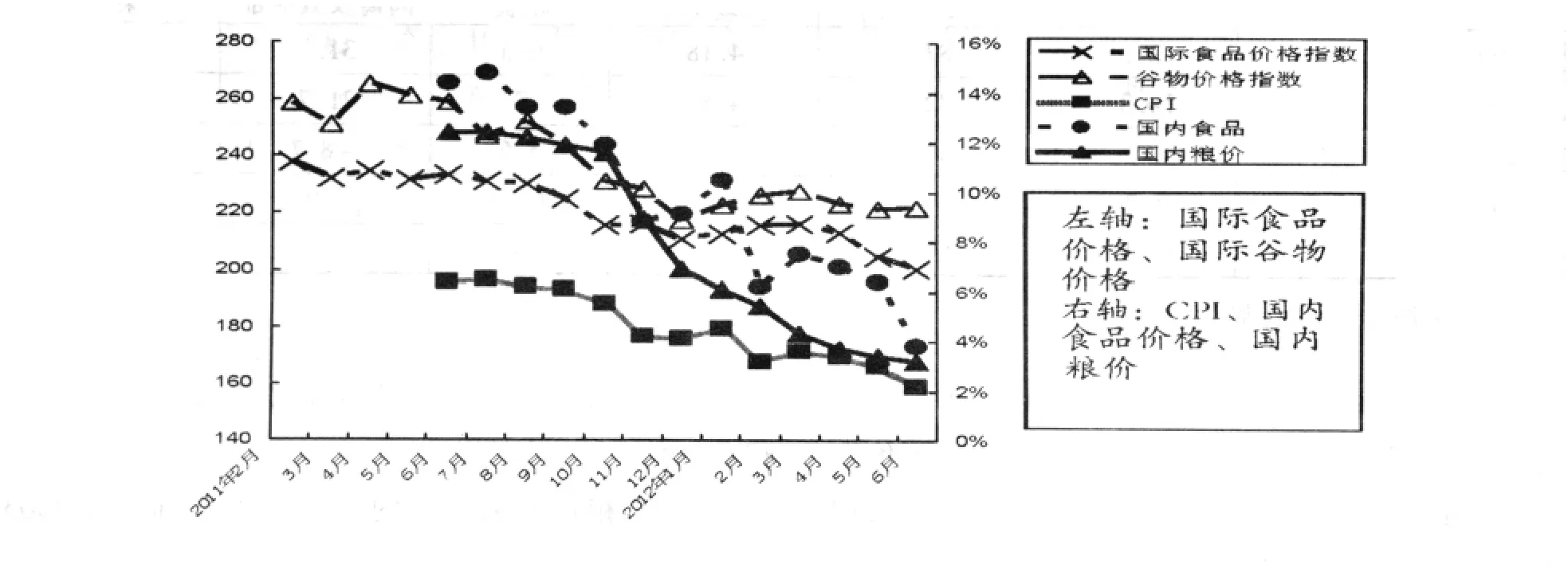

2011年8月以来的CPI下行,也能从以上线索中找到关联的原因。

图3 2011年8月以来CPI、国内粮食价格跟随国际粮价下行

自2011年下半年开始,CPI指数一路下行,涨幅逐月回落。至2012年9月,CPI涨幅已由2011年7月的6.5%高位回落到了1.9%。这过程里,CPI构成中的食品价格涨幅也由14.8%回落到2.5%,其中,粮价涨幅经历了由12.4%到3%的变化。国内粮价涨幅回落也是以国际粮价回落为主要背景的。在联合国粮农组织的资料里,自去年至今年初,国际食品价格与粮食价格也经历了一个明显的回落过程。粮农组织世界谷物价格指数从2011年4月265.4 高点降至12 月217.6 的低点,回落了47.8,降幅达18%,并且2012年前6个月一直维持在220点水平。与此同时,国际食品价格指数也降低了15.8%,从237.9点回落到 200.4点。粮农组织的原因解释是什么呢?由于前期粮价高涨,刺激农民普遍增加种植面积,加上气候改善的有利条件,世界粮食产量在2011年增产达到3.9%,供应形势好转,以及全球经济复苏缓慢,粮食需求增长相对有限(约为1.8%)。答案再一次回到了气候变化。

四 结论

本文通过从CPI上涨的两条线理解并观察分析了近年来的CPI运行。第一条线索是,货币供应增加——PPIRM 上涨——PPI上涨——CPI上涨;第二条线索是,全球气候变化——国际粮食供应趋紧——国际粮价上涨——国内粮价上涨——食品价格上涨——CPI上涨。第一条解释线索与货币相关。但它的连接必须通过价格传导机制的作用。实际情形中,正是因为在价格从上游向下游传递过程中,机制作用在最后连接CPI之前的中断,导致传导机制失效,从而割断了从货币到CPI的联系。因此对于最近的CPI上涨的解释,原因不能向上逆推为货币供应的扩张。这也是为什么尽管我们在看到货币扩张时,CPI运行既能呈现上行攀升,也能表现相当平稳这种奇怪现象的原因。第二条解释线索与非货币相关。正如作者所观察分析的,无论现象的关联,还是逻辑的推演,这条线索在各个环节上都是成立的。最后回到引言部分的问题。为什么CPI对紧缩的货币政策反应相当迟缓?因为当前的CPI涨落更多地与气候、粮价等非货币因素相关。推动CPI上涨的主要原因不在货币数量的放大,自然银根紧缩多少也就对抑制CPI上涨效果不大。