如何有效发挥全面预算管理在企业中的作用

2012-10-22北京航天万源科技公司高燕

◎北京航天万源科技公司 高燕

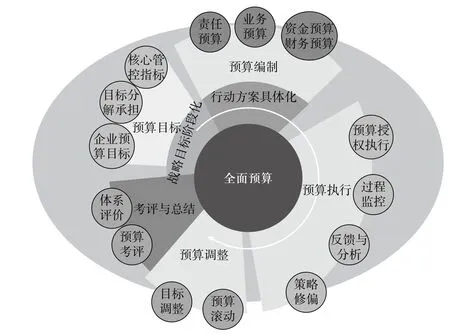

全面预算管理作为现代企业管理的重要形式,已逐渐被国内大中型企业采用。如何充分而有效地发挥全面预算在优化资源配置、提升运行质量、提高风险管控水平等方面的最大效用,是每个企业都要面临的问题。全面预算是一种全方位、全过程、全员参与的预算管理模式,其将企业所有部门、人员、环节都纳入到预算管理体系中,即管理层制定预算目标,经营部门分解各个目标,基层业务部门执行各个阶段的预算目标,财务部门和业务部门配合对预算目标实际执行情况进行分析,并出具分析结果,最后由管理层对实际执行结果予以考核。通过全面预算管理体系对企业各个环节的管控,实现经营成本最低化、财务风险最小化、资产配置与结构最优化、投资效益最佳化、所有者(股东)权益最大化。全面预算管理体系运行流程如图1所示。

北京航天万源科技公司通过规范全面预算管理体系的预算管理制度、管理机构及管理责任、预算编制、预算执行与控制、预算调整、预算考核及监督、全面预算信息化等方面,以期达到以下6个目标:

◆建立健全考核激励约束机制,进一步加强对全面预算管理的全过程控制;

◆强化预算管理的“刚性”约束及预算执行分析;

◆细化资金预算、做好资金使用计划,控制存贷款,有效防范资金风险;

◆强化成本费用预算管理,深入开展增收节支工作,努力拓展盈利空间;

◆关注关键指标,控制重点指标增幅,努力提高运行质量;

◆充分发挥各部门的职能作用,进一步规范预算编报流程,逐步推进全面预算管理由财务牵引向业务融合的转型。

经过3年的实践运行,公司建立健全了预算管理制度,提高了可预算编制质量,提升了预算管理水平,但在推行全面预算管理工作中也暴露出许多问题,使管理效能未能有效发挥。

图1 全面预算管理体系运行流程图

一、存在的问题

1.对管理理念的认识不到位

全面预算管理是对企业全方位、全过程的控制管理,但很多企业仍根据以往的经验把全面预算管理等同于财务管理,认为这只是财务部门负责的事,与其它业务部门无关,导致其它业务部门在实施全面预算管理时具有是在给财务部门“干活”的想法,被动甚至消极地完成财务部门分配的预算工作。在这种主导思想下,业务部门编制的业务预算质量很低,而财务人员根据业务部门编制的财务预算汇总得出的数据也会出现失真问题,不能发挥预算事前预测、事中控制、事后分析和考核的作用,导致企业全面预算管理和日常生产经营“两张皮”。

2.上下级缺少沟通和交流

公司财务部在每年年底召开年度预决算编制会,传达中国运载火箭技术研究院财务部的具体要求,并根据不同的时间节点安排下属单位完成不同的工作任务。这种编制方式虽然可以保证按时完成上级财务部下发的预算工作任务,但却不能与下属公司之间进行有效的沟通和交流,也无法及时了解它们在编制工作中遇到的问题和对关键数据可靠程度的分析情况,导致汇总上来的财务数据编制不合理、结果不理想,需要重新编制。这不仅使财务部门很被动,而且导致下属单位财务部门突击编制预算,造成预算工作慌乱、仓促,影响编制的质量与进度。

3.预算的执行和分析存在不足

编制全面预算仅是全面预算管理的起点,预算的有效执行及执行后的科学分析才是关键。而在实际预算管理过程中,预算执行的情况并不理想,预算分析流于形式,不能发挥事后总结的作用。

目前,公司下属单位的预算分析报告是由各单位的财务部门负责编写。由于财务部门对业务部门的具体业务情况缺乏专业的分析,往往是业务部门报送什么,财务部门就收什么,使得最后生成的财务预算实际值与当初业务部门填报的业务数据出现很大差异。因此,单独由财务部门进行预算执行和分析有很大弊端,不能保证预算分析模式基础数据的可靠性,更谈不上预算分析的深入性和透彻性。

二、几点建议

1.提高对全面预算管理的认知度

公司各级员工都要对全面预算管理有较充分的了解和认知,要懂得全面预算是全员参与的管理体系,明白各自部门在全面预算管理中扮演的角色,而不是错误地认为预算管理工作都是财务部门的事情,更不是给财务部门“干活”。要在充分理解全面预算管理的基础上对全体员工分层次进行培训,提高他们的预算基础知识和业务预算编报质量,并引导业务部门定期开展预算执行情况分析,提高在预算管理中发现问题、分析问题和解决问题的能力。

2.组建预算管理委员会

公司在以往执行的财务预算管理工作中存在两个弊端:一是当预算工作由财务部门牵头和组织开展时,由于财务部门与其它业务部门在行政上属于平级单位,使得它们配合财务部门完成预算工作的积极性不高,存在相互推诿、应付差事的情况;二是是在预算执行完毕后,预算考核流于形式,不具备实质效果。因此,要消除管理弊端,有效发挥全面预算管理的效能作用,就要把预算管理上升到公司层面,组建预算管理委员会,成员应包括董事长、总经理、副总经理、财务总监等高管,目的是为推行全面预算管理提供强有力的组织保证,以增强全面预算管理工作的权威性和可执行性。

3.建立预算工作小组

要改变预算管理重编制、轻执行、轻分析,以及财务部在汇集预算报表中处于信息不对称的局面,就要将注意力从编制预算报表转移到对下属单位预算管理工作的摸底和信息收集上。为此,公司应建立预算工作小组,负责与下属单位进行预算沟通工作,并对下属单位在预算工作中遇到的问题给予协调和解决。这样可使财务部门较为透彻地了解和把握下属单位开展预算工作的进程、遇到的问题、希望得到的帮助以及在执行预算工作后取得的效果。通过向各下属单位派驻工作小组,公司可对各单位在编制预算中发生的错误、预算编制是否脱离实际经营情况有较为全面的了解;在工作小组的帮助和督导下,各下属单位能编制出更高质量的预算报表,防止出现报表报送后才发现错误,临时“抱佛脚”的情况。

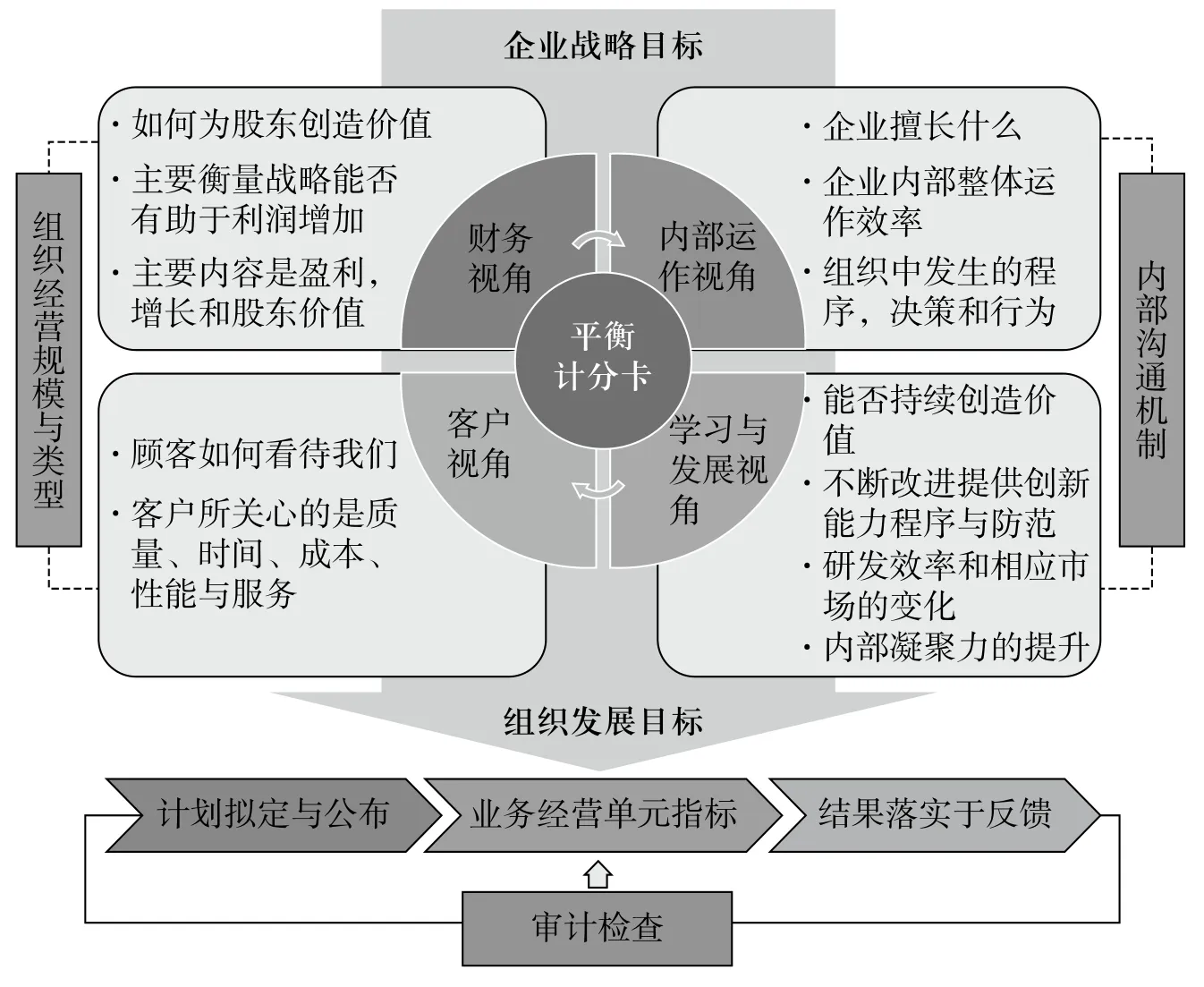

图2 平衡计分卡在全面预算考核体系中的应用

4.建立绩效考核机制

全面预算执行的好坏是通过考核来体现的。绩效考核机制的效率直接影响着管理者预算工作的积极性,关系着全面预算管理的有效性。

公司在全面预算考核体系中引入了平衡计分卡理论(如图2所示),能够比较全面地考核各个部门、环节的预算执行情况,以实施多层次、全方位的绩效考核。其考核体系包含财务、内部管理、客户、人才培养等不同方面,考核指标既包含财务指标(营业收入、利润),也包含产品合格率、办公效率、市场占有率、客户满意度等指标,还包括员工参加培训率、学习创新等指标。

根据平衡计分卡理论,公司管理层首先制定企业的战略目标,各个部门进行内部的沟通和交流,将战略目标从财务、内部运作、客户和学习与发展4个角度进行分解,并分阶段执行;其次,各业务部门分别针对4个角度建立核心指标,并对预算执行情况予以考核和打分;最后,由管理层根据考核的结果调整战略目标,从而完成全面预算的闭环管理。