我国股指期货与现货市场联动关系研究

2012-10-18刘爱萍

刘爱萍

(河南财政税务高等专科学校,河南郑州 451464)

我国股指期货与现货市场联动关系研究

刘爱萍

(河南财政税务高等专科学校,河南郑州 451464)

以我国股指期货推出以后的沪深300股价指数与沪深300指数期货作为研究对象,采用沪深300股指期货2010年4月16日至2011年6月30日的样本数据,对沪深300股指期货与现货市场联动性进行实证研究,观察股指期货推出后对股指现货市场的影响。结果显示,推出股指期货,可以实现股票价格发现功能,并为投资者进行风险管理提供重要的工具;股指期货短期波动可以在长期得到纠正;长期看股价指数对股指期货具有引导作用,但股指期货的价格发现功能还不明显。

股指期货;股票指数;实证研究

股指期货是一种衍生金融工具,是以股票价格指数为标的物的期货合约。2010年4月16日,沪深300股票价格指数期货(沪深300股指期货)在上海金融期货交易所上市。截至2010年12月31日,沪深300股指期货共成交期货合约45873295张,涉及金额4106987672.96元。作为证券市场基础性的风险管理工具,沪深300股指期货的上市,不仅终结了我国A股市场单边市的历史,而且有效地改变了我国证券市场缺乏规避系统性风险工具的境况。但是,股指期货在有效地分散转移金融风险和套期保值的同时,由于股指期货与现货之间的关联关系又常常会引起期货杠杆效应发生变化,从而增加金融市场风险的不确定性。因此,研究股指期货与现货市场的动态关系,深入探讨股指期货所具有的股票市场资源配置、价格发现等功能具有很强的现实意义。本文采用沪深300股指期货2010年4月16日至2011年6月30日的样本数据,对沪深300股指期货与现货市场的联动性进行实证分析。

一、国内外相关研究文献

Beckettihe和Robert研究了美国标准普尔S&P500指数期货与现货市场的关系,认为抑制股票指数期货交易量不能减少股票市场的波动。①Sean Becketti,Dan J Roberts.Will Increased Regulation of Stock Index Futures Reduce Stock Market Volatility[J].Economic Review,1990,75(6):33-46.Baldauf和 Santoni(1991)在研究S&P500指数时考虑了ARCH效果,认为指数期货上市对股票市场波动性影响并不显著。Lee和Ohk分别研究了美国价值线指数、香港恒生指数、澳洲所有普通股指数、新加坡交易的日经指数和英国的FT-SE100指数期货与相应的现货市场的关系,发现美国市场中期波动上升,长期并无影响;香港市场的波动短期下降,长期上升;澳洲市场无显著变化;日本市场的波动显著上升;英国市场的波动短中期上升,长期并无影响。②Sang Bin Lee,Ki Yool Ohk.Stock Index Futures Listing and Structural Change In Time-Varying Volatility[J].Journal of Futures Markets,1992,12(5):493 -509.

另外,有学者研究证明股指期货增加或减少了现货市场的波动。Damodaran(1990)在研究S&P500指数期货时发现其成份股的波动有增大的趋势。③Aswath Damodaran.Index Futures and Stock Market Volatility[J].Review of Futures Markets,1990,9(2):442 - 457.Lockwood和Lin(1990)通过对道琼斯工业指数的研究表明,现货市场收益变异系数上升。④Lockwood L,S Linn.An Examination of Stock Market Return Volatility during Overnight and Intraday Periods:1964-1989[J].Journal ofFinance,1990,(12):54 -81.Bessembinder和 Seguin(1992)分析了1978-1989年S&P500指数期货推出前后的情况,发现期货市场的引入会使现货市场波动性减小。

徐旭初(2003)通过对美国S&P500指数期货、英国FTSE100指数期货、韩国KOSPI200指数期货、台湾加权股价指数期货等样本资料的实证分析显示,指数期货市场及相应现货市场的成熟程度和波动程度由相关标的指数的设计是否合理、市场组织是否有效等许多因素决定;股指期货产品的成熟度与股指期货的波动性存在负相关性。⑤徐旭初:《股指期货的国际比较模型、实证及中国课题》,上海:复旦大学世界经济研究所,2003年。肖辉、鲍建平、吴冲锋等使用脉冲响应与一般因子分解模型对国际上五种主要的股指期货现货市场间价格发现过程进行了研究,他们发现期货市场在价格发现过程中占据了主导地位,起到了信息定价中心的功能。①肖辉、鲍建平、吴冲锋:《股指与股指期货价格发现过程研究》,《系统工程学报》2006年第4期。夏天(2008)对日经股指的国内外期货市场与现货市场三者整体关联性与相互作用关系进行了深入研究。他发现三个市场一阶非平稳的时间序列数据构成了协整关系,即三者具备了关联性与长期均衡关系,股指期货对股指具有良好的价格发现功能。②夏天:《国内外股指期货与股票指数之间的关联性研究》,《南方经济》2008年第4期。需要指出的是,由于国内学者的研究样本多采用仿真股指期货数据,因此其结论的说服力有待进一步验证。

二、股指期货数据选取与检验

(一)变量设计与数据选取

本文以沪深300股指期货和沪深300指数为样本,选取自沪深300股指期货推出之日2010年4月16日到2011年6月30日的收盘价,剔除数据缺失日期、节假日、日期不匹配的数据,最后得到290个样本数据。数据来源于中国金融期货交易所和雅虎财经网,所有实证均在Eviews5.0下完成。

为了分析时间序列变动之间的关系,本文分别用 XH和QH代表沪深300股价指数和沪深300股指期货的时间序列,并对XH、QH实施对数化处理得到 S、E两个变量,即股指期货合约的对数为lnQH,现货指数的对数为lnXH。

(二)单位根检验

平稳性是时间序列的基础。对多个时间序列进行协整分析的第一步就是确定每个时间序列是否平稳,以免伪回归现象的出现,导致回归模型系数无效和检验结果不可靠。本文运用ADF(Augmented Dickey-Fuller)单位根检验方法与PP(Phillips-Perron)单位根检验方法对两个期货市场时间序列S、E进行平稳性检验,检验结果见表1。

表1 单位根检验表

从表1中可知,沪深300股票指数和股指期货的ADF检验值、PP检验值均大于1%、10%显著水平临界值,说明沪深300股票指数和股指期货时间序列为非平稳序列,经过一阶差分(以△表示)以后,ADF值和PP值均小于相应临界值,不存在单位根,它们都是一阶单整,从而可以进行协整关系分析。

(三)协整检验

协整检验可以从整体上判断两个时间序列的整合性,如果存在协整关系,则意味着两者存在长期均衡关系。本文采用Johansen协整检验法对时间序列S和E进行协整检验。

1.VAR模型的确定。对沪深300股指期货和现货指数建立无约束带截距项的VAR模型,根据AIC准则和SC准则,滞后期为2时,AIC和SC最小,最终建立VAR(2)模型。

2.Johansen协整检验分析。协整检验模型的滞后期是无约束VAR模型一阶差分变量的滞后期。由于本文VAR模型选择的最优滞后期为2,所以协整检验的VAR模型滞后期确定为1。Johansen协整检验结果见表2。

表2 Johansen协整迹检验与最大值检验结果

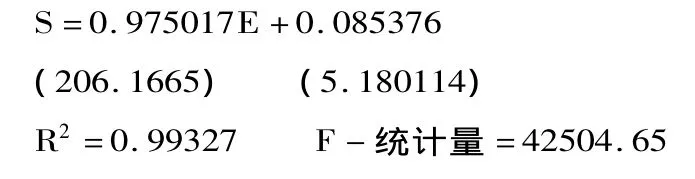

表2第一行检验是否不存在协整关系,即原假设是两个时间序列之间不存在长期均衡关系。从表中看到在5%显著水平下的零假设r≤0概率较小,说明两者之间存在协整关系。而表2第二行的原假设至多存在一个协整向量,其迹统计量和最大值统计量均小于5%临界值,接受原假设。这表明,两者之间仅存在一个长期稳定的协整关系,因此沪深300股指期货市场运行是有效率的。协整方程为:

该方程拟合优度较好,由协整方程中的系数可以看出,长期的沪深300股价指数与沪深300股指期货是正相关关系,且股指期货价格上升(下降)1%,股价指数会上升(下降)0.975017%。这表明股指期货市场的波动会造成股票指数较大的波动。由协整方程可以估计出残差序列:

图1 残差图

图1显示误差修正序列围绕零上下波动,而不是任意波动,这说明当系统从非均衡状态调整到均衡状态时,需要一定的时间,但总是均值回复的。从经济意义上说明股指期货市场与股指之间应该是统一的,存在长期均衡关系是由其内在运行机制与机理所决定的。首先,股指期货市场中现金结算机制能够有效的保证股指与股指期货在长期保持均衡关系。其次,现货市场与股指期货市场之间由于套利与套期保值两种力量的存在,它们在客观上使得两个市场价格最终趋于一致。这样,即使短期内有各种经济政治甚至人为的大量投机等因素对期货市场造成剧烈的冲击,出现短期内两者相互背离的情况,但长期内一定会得到纠正从而有长期均衡关系的出现。

3.Granger因果检验。Granger因果检验通过研究变量之间的引导关系,反映不同变量之间相互作用的方向,以确定股指期货对现货市场的影响效力,其滞后阶数依据AIC信息准则和SC信息准则确定为1。

表3 Granger因果检验结果

由表3可知,在检验S是否是E的格兰杰原因时,概率小于5%显著水平,拒绝原假设,而在E不是S的格兰杰原因上接受原假设,期货价格不是现货价格的Granger原因。所以从长期来看,沪深300股价指数会对股指期货市场产生很大影响,而沪深300股指期货市场对股指现货不具有良好的价格发现功能。

三、结论

本文以股指期货推出以后的沪深300股价指数与沪深300指数期货作为研究对象,基于单位根检验,Johansen协整检验和Granger因果检验等方法对股指期货与现货市场的联动性进行实证研究。结果表明:

1.沪深300股价指数及其期货市场的时间序列均是非平稳的一阶单整序列,通过Johansen协整检验发现两者具备协整关系,即二者具备了良好的关联性与长期均衡关系,这说明我国推出股指期货,可以实现价格发现功能,并为投资者进行风险管理提供重要的工具。

2.虽然沪深300股指期货与股价指数在短期内会发生背离,但从长期来看为均值分布,股指期货短期波动可以在长期得到纠正,同样说明了两者之间存在长期均衡关系。

3.Granger因果分析表明,由于我国资本市场还不成熟,沪深300股价指数与股指期货的因果关系是单向的,长期看股价指数对股指期货具有引导作用,但股指期货的价格发现功能还不明显。

随着我国资本市场的不断完善,股指期货的价格发现功能会逐步显现。监管机构与投资者在监管或投资的过程中应共同完善期货市场,充分发挥股指期货的价格发现功能,同时也要看到股指现货市场运行风险对股指期货市场的影响。

(责任编辑:栾晓平E-mail:luanxiaoping@163.com)

F830.9

A

1003-4145[2012]06-0121-03

2011-12-16

刘爱萍,女,河南财政税务高等专科学校外经系副教授。