上市公司特征及管理层收购实施倾向研究

2012-10-18杨京波苗海林王家宝

杨京波 苗海林 王家宝

(山东大学管理学院,山东济南 250100)

上市公司特征及管理层收购实施倾向研究

杨京波 苗海林 王家宝

(山东大学管理学院,山东济南 250100)

以我国2000-2011年间实施管理层收购的上市公司为样本,实证检验实施管理层收购上市公司特征并运用二项逻辑斯蒂回归方法构建管理层收购实施倾向的判断模型,在模型中引入公司财务和公司治理特征并检验它们与上市公司管理层收购实施倾向之间的关系。回归分析结果显示实施管理层收购前一年,终极控制人类别、是否为创始人、市盈率、流动比率可以对上市公司管理层收购实施倾向进行预测。

上市公司;管理层收购;实施倾向;影响因素

一、问题的提出

2006年9月,新版《上市公司收购管理办法》正式实施,上市公司管理层收购(MBO)被赋予公平的市场机会。股权分置改革的完成以及并购贷款的出台拓宽了上市公司管理层收购融资渠道,管理层收购热潮方兴未艾。但是,检索既往文献发现试图揭示实施杠杆收购上市公司特征的文献少之又少,尤其是对中国上市公司管理层收购前公司特征及MBO实施倾向的相关研究。Cornelli and Li(2007)的研究认为,在杠杆收购和管理层收购中即使每一个收购参与者在收购发生时对企业真实价值的了解是全面的和对称的,但由于事前效应的存在使得来自管理者对公司价值损害的行为已经发生。①Cornelli Francesca,David D.Li.Ex-ante Effects of Ex-post Managerial Ownership.Working Paper2007.基于此,本文拟对中国上市公司管理层收购之前的特征和行为展开研究。

二、研究假设

(一)上市公司治理特征与MBO实施倾向

1.管理层持股。Halpen et al.的研究表明,杠杆收购的目标方通常具有更高的管理者持股比率。②Halpern,P.Kieschnick,R.,Rotenberg,W.On the Heterogeneity of Leveraged Going Private Transactions[J].Review of Finance Studies,1999,(12):281-309.然而,中国上市公司普遍存在的管理层持股比例偏低现象与管理层作出的贡献极其不对称,这时管理层有动机在各种可能的情况下获得公司的股权。朱国泓和方荣岳(2003)针对国有控股上市公司管理层持股问题的调查发现,管理层对实施MBO并加大经营管理者的股权激励强度具有十分强烈的要求。③朱国泓,方荣岳:《管理层持股:沪市公司管理层的观点》,《管理世界》2003年第5期。据此,本文提出以下研究假设:

H1:管理层持股比例与管理层收购实施倾向显著相关,管理层持股比例越低越倾向于实施管理层收购。

2.上市公司终极控制人类别。作为新兴市场和经济转轨国家,我国企业并购无论在并购动因和机制上,还是在政府参与、干预程度上都表现出与西方发达资本市场不同的特征。国有上市公司的并购动机以及背后牵涉的利益关系也可能更加复杂多样。曾庆生(2006)等人认为,超额雇员和高的工资率导致国家控股上市公司承担了比非国家控股公司更高的劳动力成本,在公司经营不善的情况下将会成为政府沉重的包袱。④曾庆生,陈信元:《国家控股、超额雇员与劳动力成本》,《经济研究》2006年第5期。相对于其它并购行为而言,管理层收购可能成为政府甩掉包袱同时又能保证就业率和社会稳定的重要途径。较之国有上市公司,我国非国有上市公司的并购行为受政府行为影响可能不大,其并购行为更多的表现为市场行为。另外,非国有公司的控股股东能更好地对管理者进行监督,从而对管理层的收购行为更容易形成约束和抵制。根据上述分析提出如下研究假设:

H2:较之社会法人终极控制人,国家终极控制人更倾向于实施管理层收购。

3.上市公司管理层特征。我国许多企业或企业集团都是通过创业者历经千辛万苦才得以建立并形成今天的规模、效益并成为上市公司。尤其是其中一批“红帽子”企业,以集体企业的身份从事经营,即使成为上市公司后仍旧难以改变其集体所有制企业的性质。为了改变这种状况,这些创业者或创始人具有实施MBO的强烈动机。此外,由于多年以来这些企业的管理者一直为本企业服务,因此管理层稳定且经验丰富。据此,本文提出如下研究假设:

H3:公司核心管理层是否为创始人与管理层收购实施倾向正相关。

(二)上市公司财务特征与MBO倾向性关系

1.掘隧效应。程才良(2007)认为,管理层在实施MBO前,会利用“空心化模式”摆脱地方政府或大股东控制甚至与公司经营业务形成强大竞争的格局,从而迫使地方政府不得不同意管理层提出的MBO方案。①程才良:《国有控股上市公司MBO的绩效变动成因分析》,《证券市场导报》2007年第6期。根据上述分析提出如下假设:

H4:上市公司的非公允关联交易与管理层收购实施倾向之间具有正相关性。

2.自由现金流。Andres et al.(2004)认为,在那些发展成熟的行业,公司保持了充裕的现金流,而稳定的自由现金流与杠杆收购(包括管理层收购)概率具有正向关系。②Andres,C.,A Betzer,M.Hoffmann.Going Private Via LBO—shareholder Gains in the European Markets.7th Conference,Zutich SWX Swiss Exchange,2004 .Kowalewski and Jackowicz(2005)对波兰MBO公司的研究发现,自由现金流水平的提高会增加私有化的概率。③Kowalewski Oskar and Jackowicz Krzysztof.Why Companies Go Private in Emerging Markets?Evidence from Poland.Working Paper,2005.基于此,本文提出如下研究假设:

H5:自由现金流与管理层收购实施倾向正相关,自由现金流越充裕稳定越倾向于实施管理层收购。

3.公司债务水平。Kowalewski and Jackowicz发现上市公司发生私有化收购的概率在长期债务水平下降的情况下会增加。并且实施杠杆收购公司的资产负债率低于未实施杠杆收购的公司。据此,本文提出如下研究假设:

H6:公司负债率水平与管理层收购实施倾向具有负相关性。

4.公司成长能力。Denis早年的研究发现,实施私有化收购上市公司在实施收购前的五年中通常会投资于那些价值下降或不具有投资价值的项目,因此从资本结构上看,在实施收购前的几年中具有进行无效投资的特征。Opler and Titman的研究发现,实施杠杆收购的上市公司通常从事更多的非相关多元化。据此,本文提出如下研究假设:

H7:公司的成长性越低,实施管理层收购的可能性就越高。

5.资产的流动性。Evans et al.的研究发现,实施私有化收购的可能性与上市公司的流动性之间存在显著的正相关性。Carroll的研究表明进行杠杆收购的企业通常具有相对较高的流动性。据此,本文提出如下研究假设:

H8:公司在实施MBO前的流动性越高就越有可能实施MBO。

6.股票市场价值低估。Maupin et al.的研究发现,管理层收购上市公司的股票被以低于帐面价值的价格售出,因此存在“价值低估”。Halpern et al.的研究表明,杠杆收购的目标方通常在收购前表现出较低的股票价格。Goldman and Slezak认为管理者在MBO之前具有操纵信息的动机,以获取更有利于自己的交易价格。据此,提出如下研究假设:

H9:股票价值被低估的公司更倾向于实施管理层收购。

7.R&D强度。企业投资和研发投入需要相当长一段时间才能够得到回报,而收购完成后通常会具有非常高的杠杆水平,在这一压力下管理层需要在收购完成后一段较短的时间内就可以获得收益以偿还债务。因此,其他条件不变的情况下,如果企业的R&D费用水平较高则会由于实施MBO后较高的杠杆水平而对其实施MBO形成限制。据此,提出以下研究假设:

H10:企业的研发费用越高越不可能实施管理层收购。

8.盈余管理。Perry&Williams的研究发现,在实施MBO前管理层操纵了企业应计项目,故意少报公司收入。Marquardt&Wiedman则发现在实施收购前,管理层通常会延迟对收入的确认。刘德光(2008)研究认为,国有企业绩效在MBO前甚至在行业平均绩效明显改善的背景下依然出现严重下降的可能原因之一就是上市公司在实施MBO前普遍进行向下盈余管理以增强其讨价还价的能力从而减少收购成本。④刘德光:《国有控股上市公司管理层收购后的治理及绩效》,《中南财经政法大学学报》2008年第4期。根据以上分析,本文提出如下假设:

H11:盈余管理与管理层收购实施倾向之间具有正相关性,盈余管理幅度越高越倾向于实施管理层收购。

三、样本选择与变量设计

(一)样本选取与数据来源

本文查阅并整理了1997-2011年间公布的国内管理层收购上市公司的数据,并删除紧缩型、资产置换型MBO公司;在香港、海外上市及同时发行B股的公司;数据不完整的公司及ST公司。在此基础上,对每一家MBO样本公司按照同行业、资产规模最为相似标准从未实施MBO的上市公司中选择配对样本。最终用于统计分析的样本总数为150家,MBO样本公司和配对样本公司各75家。本文数据为上市公司实施管理层收购前一年(T-1年)的财务数据和公司治理数据。

(二)变量设计

本文变量包括被解释变量和解释变量。被解释变量为是否实施MBO(MBO),虚拟变量,上市公司实施管理层收购时取值为1,否则取值为0。解释变量包括:终极控制人类别(ULC),虚拟变量,当终极控制人为社会法人时取值为1,为国务院国资委和地方国资委时取值为0;是否为创始人(FOUN),虚拟变量,总经理或董事长为公司创始人取值为1,否则为0;管理层持股(MSH),管理层持有公司股份占公司总股份的比例;非公允关联交易(SRPT),本年度公司非公允关联交易涉及金额的自然对数;现金流净销售额比(CFNS),现金流与净销售额的比值;市盈率(PE),每股股票价格/每股净资产;非经常性损益(NONI),营业外收支净额占同期利润总额的比重;资产负债率(LEVE),企业负债总额/企业资产总额;流动比率(CUR),企业流动资产总额/企业流动负债总额;资产变动率(ACR),(当年末总资产-前一年末总资产)/前一年末总资产;R&D强度(R&D),企业R&D投资与主营业务收入之比。

四、研究设计

由于因变量具有二分特点,因此本文采用二项逻辑斯蒂回归模型(Binary logistic)分析方法,并建立如下回归模型:

其中,参数α为截距,β1,……,β11为解释变量的回归系数,为随机误差项。

五、实证结果分析及讨论

(一)管理层收购前公司特征实证结果

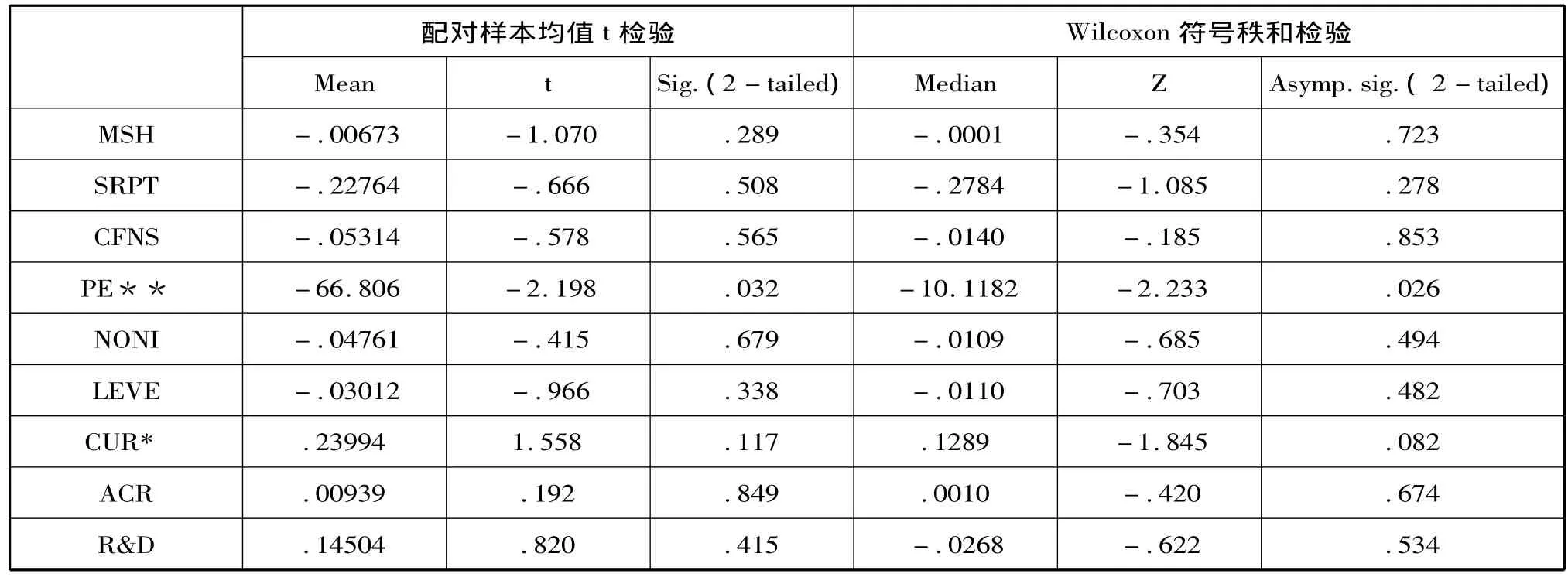

从表1的Wilcoxon符号秩和检验可以看出,管理层收购前一年,上市公司市盈率和流动比率两个指标分别在0.05和0.1的显著性水平上具有显著差异。管理层收购前一年样本公司的市盈率显著低于配对样本公司,说明实施管理层收购前一年上市公司存在价值低估现象。流动比率指标检验结果表明管理层收购前一年公司资产的流动性高于配对样本公司,企业流动资产变为现金用于偿还负债的能力好于配对样本公司。

表1 T-1年配对样本均值t检验和Wilcoxon符号秩和检验结果

(二)管理层收购实施倾向二项逻辑斯蒂回归结果

1.终极控制人类别。表2中终极控制人类别与上市公司实施管理层收购之间的回归系数为-7.658,且在0.01的显著性水平上显著负相关,表明较之社会法人终极控制人,上市公司终极控制人为国家时更倾向于实施管理层收购,从而假设H2得到验证。我国目前的现实情况决定了国家终极控制人比社会法人终极控制人更倾向于实施管理层收购。我国目前还有三十七万多亿的国有资产,国有企业比重过高将造成经济的无效率性。因此,将绝大多数国有企业改造成为一般竞争性企业仍是我国市场化导向经济体制改革的长期目标和战略任务。

2.是否为创始人。由表2可知,是否为创始人变量与管理层收购倾向在0.01的显著性水平上显著正相关,表明董事长或总经理若为公司创始人时实施管理层收购的可能性就越大,从而假设H3成立。如何对国有上市公司管理层进行激励仍然是股权分置改革后的一个重要议题,既需要从人力资本的角度考虑管理层的贡献,同时还要结合企业绩效考察管理层是否具备能引领企业在未来的发展中稳步前进的企业家能力。

3.市盈率。市盈率与管理层收购倾向在0.1的显著性水平上显著负相关,表明存在价值低估的上市公司更倾向于实施管理层收购,假设H9得到验证。由于我国股票市场不发达、市场价格发现机制不完善,市场上存在信息不对称的现象,外部人很难获得关于公司现状、未来发展和存在风险的真实信息,从而价值低估成为可能。

4.流动比率。上市公司流动比率与管理层收购实施倾向之间显著正相关,表明上市公司的流动性越高越可能实施管理层收购,从而假设H8得到验证。这是因为当管理层收购得以顺利实施后,如果公司保持较高的流动性,那么管理层就可以通过收购交易活动所获得的对公司的控制权通过资产剥离的方式重新架构企业现有的资产结构,迅速偿还相当一部分债务。

六、研究结论

本研究发现,公司在实施管理层收购前一年存在价值低估和较高的流动性。二项逻辑斯蒂回归对全部样本公司的检验发现,终极控制人类别、是否为创始人、市盈率和流动比率是我国上市公司管理层收购实施倾向的重要预测因子。

表2 T-1年Logistic回归结果

(责任编辑:栾晓平E-mail:luanxiaoping@163.com)

F276.6

A

1003-4145[2012]06-0105-04

2012-02-27

杨京波,女,山东大学管理学院博士研究生,山东交通学院管理学院讲师。

苗海林,男,中国东方资产管理公司助理经理、经济师。王家宝,男,博士,华东理工大学艺术设计与传媒学院副教授。

本文系国家社科基金青年项目“战略性新兴产业国际竞争优势构筑研究”(11CZZ020)的部分成果。