赔付率超额再保险风险模型中的鞅方法

2012-10-17沈亚男

沈亚男

(哈尔滨商业大学,黑龙江哈尔滨150028)

一、课题研究背景

随着高科技的不断发展和广泛应用,以及高新产业的大量涌现,大额保险标的日益增多,这些标的一旦发生事故,损失可高达几千万,甚至上亿美元,远非一家保险公司所能承担。为了增强投保人及保险公司的利益保障,再保险应运而生。所谓再保险,也称为分保,在原保险的基础上,通过签订分保合同,保险公司将其承保的部分或全部风险责任向其他一个或多个保险人进行保险的方式。本文通过对再保险风险模型进行进一步研究,提出了一类带有干扰项的赔付率超额再保险Poisson风险模型,从而可为保险公司的稳健经营提供可靠的理论保障。

二、赔付率风险模型的建立

(一)相关准备

赔付率超额再保险是指按年度赔款与保费的比率来确定自负责任和再保险责任的一种再保险方式。在约定的年度内,当赔付率超过分出的自负责任比率时,超过的部分由再保险公司负责。赔付率超额再保险是以原保险人一段时间(一般是1年)的总损失额为理赔基础。记Ci为单位时间收取的保费,单位时间是以年为单位,Xi(i=1,2,……)为第i年的理赔额。则原保险公司的赔付模型表示为:

式中:βi是第i年约定的自负责任比率,(0<βi<1)。

(二)模型的建立

(Ω,F,P)表示一个完备的概率空间,以下随机过程(变量)均定义在该空间之上。

①u≥0是保险公司初始资本;

②{N(t),t>0}是一个齐次Poisson过程,其强度分别为σ,且N(0)=0,它表示[0,t)时间内(规定到整年止)接受保险业务的年数;

③{Ci,i=1,2,……},{Xi,i=1,2,……}分别是取值于(0,+∞)的独立同分布随机变量序列,设E[Xi] =λ1,E[Ei] = λ2,实际意义如前所述;

④{W(t),t>0}是一标准的布朗运动,时刻t的均值为0,方差为t的正态分布,它表示保险公司的不确定性付款或投资收益,作为干扰项,ρ为干扰因子;

⑤CR表示再保险费率

假定{N(t),t>0}、{Ci,i=1,2,……}、{Xi,i=1,2,……}、{W(t),t>0}是相互独立的。则

称{U(t),t≥0}为带干扰的赔付率超额再保险的Poisson风险模型,它表示保险公司到时刻t后的总资本;

称为到时刻t后的盈余资本。为了保证保险公司经营的持续性,E[S(t)] >0,即

于是,记 Tu=inf{t:U(t) <0,t>0},infØ = ∞,T 为保险公司有赔付率再保险情况下首次破产的时刻,即首次盈余为负的时刻,简称为破产时刻;记ψ(u)=Pr{TU<∞|U(0)=u}为再保险条件下,初始盈余为u情况下破产发生时的概率,称其为最终破产概率,简称破产概率。并且假定 Ci,Xi(i=1,2,…)的矩母函数均存在,即存在r>0,使得 MXi(r)=E[erXi] < + ∞ ,MCi(r)=E[erCi] <+∞。

三、相关引理

引理1 盈利过程{S(t),t≥0}是一个右连续随机过程,且具有下列性质

(2)具有平稳独立增量性;

(3)存在正数r,使得E(e-rS(t))<+∞;

(4)存在函数g(r)使得E[e-rS(t)] =etg(r);其中g(r)

MXi(r)=E[erXi] < + ∞,MCi(r)=E[erCi] < + ∞分别为年理赔额和保费的矩母函数。证明:(1),(2),(3)显然成立。

(4)证明如下:

Xi>αiβi同样可证引理2对于任意的r,令Au(t)=则{Au(t),t≥0}是鞅。其中定义事件流FSt=σ{FNt∨FWt,t≥0}。

证明:由Au(t)可测,且E|Au(t)|<+∞,对于任意的0<m≤t。

{Au(t),t≥0}是鞅。

引理3 存在惟一的正常数R,使得g(r)=0,称R为调节系数。其中g(r)如引理1所示。

引理4 Tu是停时。

四、结论

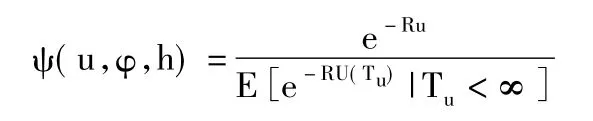

定理:在赔付率超额再保险风险模型{U(t),t≥0}下,最终破产概率仍满足Lundberg不等式ψ(u)≤e-Ru;最终破产概率仍满足公式其中,称为调节系数。

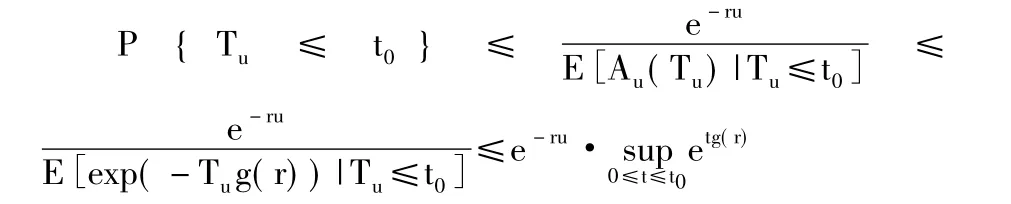

证明 因为Tu是停时,选取t0<+∞,易知t0∧Tu是有界停时,根据引理1和有界停时定理有

由于在{Tu<∞}的条件下,u+S(Tu)<0,

上式两端令t0→+∞,得

ψ(u,φ,h)≤e-ru·et·g(r)

取R=sru>p0{r:g(r)≤0}

所以 ψ (u,φ,h)≤e-Ru

根据上(1)式,取r=R得

I(A)表示集合A的示性函数,有

由于0≤e-RU(t0)·I{u(T0)≥0}≤1且根据强大数定律可证当时t0→+∞

由控制收敛定理有

于是在(2)两端令t0→+∞,即得

证毕。

基于保险公司的实际运营还有很多不确定因素,如利率、不确定付款和收益等,还有待于对完善的再保险风险模型进行进一步的分析研究。另外,保险公司经营的险种往往不是一种或几种,多险种的再保险风险模型仍需继续深入探索,为保险公司的实际运营提供可靠的理论依据。

[1] 唐国强,杨端翠.成数再保险和超额赔款再保险策略[J] .广西科学学院学报,2006,22(1):58-60.

[2] 粟芳,许谨良.保险学[M] .北京:清华大学出版社,2006.

[3] 孔繁亮.B值渐进鞅的强弱大数定律[J] .数学学报,1998,41(3):667-672.