基于χ2分布概率密度函数的医疗设备折旧法的研究

2012-10-15邓厚斌葛毅范璐敏刘晓雯李盈盈

邓厚斌,葛毅,范璐敏,刘晓雯,李盈盈

上海长征医院 仪器设备科,上海 200003

0 前言

医疗设备折旧管理是医院固定资产折旧管理的一个重要组成部分,同时也是医院加强成本核算管理,保证医院实现最佳效益评估的一种主要手段。医疗设备折旧的合理性和正确性,一方面对于现有设备的合理使用起到激励作用,另一方面对将要引进设备的可行性分析具有良好的指导作用。

1 常见的折旧方法比较

1.1 平均折旧法

该方法是从设备使用日起,每年每月按照固定的比例折旧,一般是:

年折旧额=设备原价值×年固定折旧率

这种方法运算简便,每年折旧额全一样。对于使用率较高的医疗设备,其性能指标、经济效益、使用率和损坏情况有一定的规律。在设备购置的前几年,机器性能最佳,使用率和效益最高,而在报废前几年则损坏率增高、使用率和效益自然降低。用平均折旧法来考虑设备本身变化的规律,容易形成前期效益大时未能更多地回收成本,而后期效益差时回收比例又太高,不但使用科室有意见,而且易造成效益核算过高或过低的现象,对医院决策易产生误导。

1.2 分段折旧法

该方法是从设备使用日起到使用规定年限分段按不同比例收取折旧费。如10年折旧,典型做法为使用的前3年内按17%实施年折旧,而后7年则按7%折旧。这种方法比平均折旧法有所进步,已考虑到机器本身运行的情况,容易被科室接受,但也同样存在后期收支失调过度的问题。

1.3 单独计提折旧法

主要根据其原值、收益、使用寿命等综合因素,将其收回成本的年限分别预定为5、6、8、l0年4个档次(参照财务部颁发的《医院财务制度》),年折旧率分别为20%、16.7%、12.5% 和10%,但因使用设备种类多,且有边缘化设备,容易造成折旧率的不统一,而引发核算部门与使用科室之间矛盾。

1.4 加速折旧法

加速折旧常用的计算法是双倍余额递减法。是现在大多数医院采用的方法。双倍余额递减法,即在不考虑医疗设备预计净残值的情况下,根据每年年初设备资产净值和双倍的直线法折旧率计算医疗设备折旧额的一种方法。计算公式如下:

年折旧率=2/预计的使用年限

年折旧额=设备年初账面余额×年折旧率

加速折旧使医院能够提前回笼资金,提高医院的工作效率,但对使用科室而言,设备运营初期,由于设备的自生状态处于调试期,医生与设备之间处于磨合期,设备的使用效能一般不会直接达到巅峰,此时加速折旧的折旧费使科室出现使用的高成本,会对科室产生诸多不便。

2 基于卡方分布的医疗设备折旧模型的构建

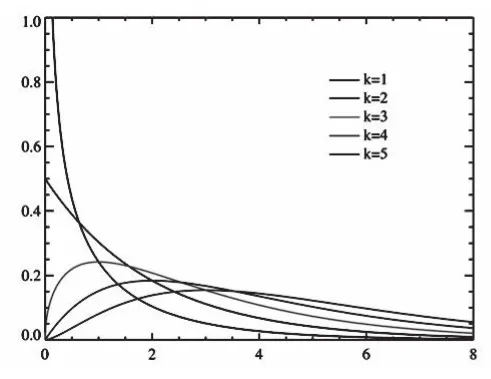

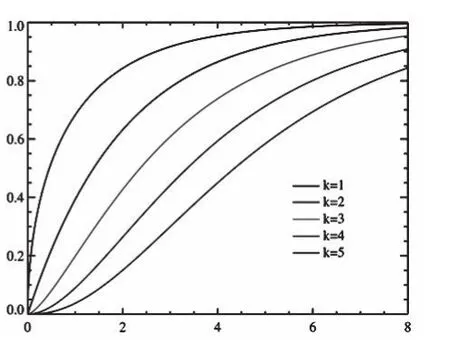

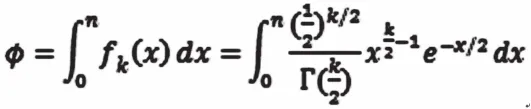

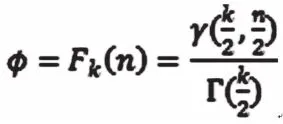

医院设备现行的折旧方法,都没有考虑医疗设备使用效能的分布特征,而且也没有考虑资金的时间价值。基于此,有必要对医疗设备的折旧模型进行改进,其各期折旧额应该体现医疗设备的使用效能和价值损耗的内在规律性。在医疗设备的使用初期,由于对医疗设备的综合性能及配套技术不能很好地掌握和发挥,以及设备调试和适应症的开发和宣传等限制,其效能发挥处于较低状态。此时的医疗设备折旧额应该处于较低水平。随着时间的推移,医务人员对医疗设备的熟悉程度增加、适应症的扩展以及宣传的子代效应使病人数增加,医疗设备的使用效能的发挥逐渐增强,医疗设备损耗随之相应增加,折旧额应该与之相匹配而呈现逐渐递增的趋势。当医疗设备的使用效能达到最高蜂后,由于医疗技术进步导致无形损耗、新技术设备造成的病人流失,以及设备自身运行能力的降低,它的效能开始日益递减直至报废,折旧额也应该逐渐递减。可见,医疗设备的整个生命周期内使用效能发挥的轨迹是先上升后下降,与之相对应各期折旧额也应呈现一个先上升后下降的轨迹。经研究发现,大多数医疗设备诊治的病人数分布曲线与 分布的概率密度函数(图1)较拟合,自由度k对应不同种类设备的调节参数,而医疗设备效能发挥的最大体现就是诊治的病人数,固其折旧额的分布就基于χ2分布的概率密度函数展开。其累积函数就无限接近于分布的累积分布函数(图2)。

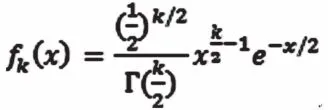

首先,确定医疗设备的年折旧率。χ2分布的概率密度函数为:

其中,x≥0,当x≤0时fk(x) = 0。这里Γ代表Gamma函数(伽玛函数)。

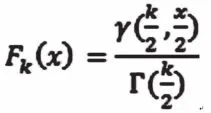

χ2分布的累积分布函数为:

其中, γ(k,x)为不完全Gamma函数。

图1 χ2分布概率密度函数

图2 χ2分布的累积分布函数

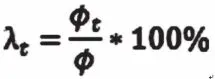

设医疗设备的折旧年限为n,一般n介于6~10之间,则有,卡方分布的概率密度函数对应的[0,n]的面积有:

即:

χ2分布的概率密度函数对应的[t-1,t](0<t≤ n)的面积为:

则有医疗设备第t年的折旧率为:

设医疗设备的总资产为Z,第t年的静态折旧额Dt,则有:

3 案例分析比较

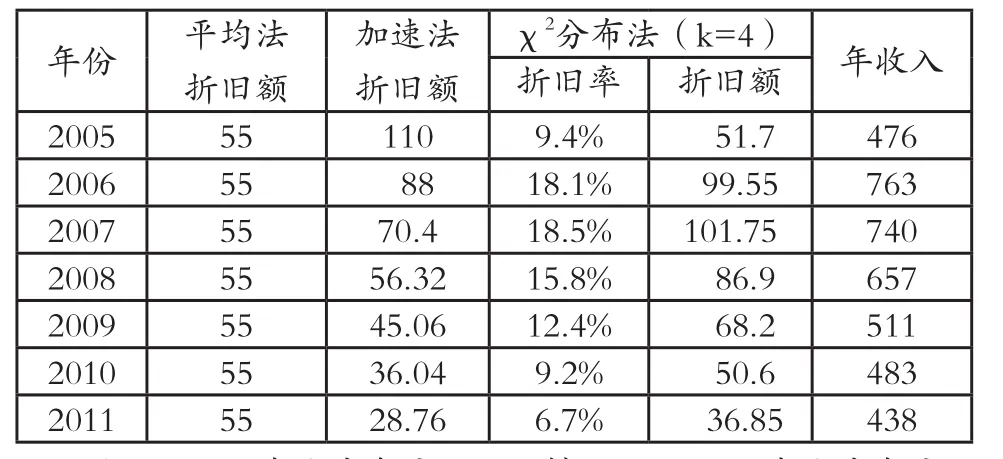

以某医院2005年开始使用的贷款购买16排CT为例,设备总值为550万元,计划10年完成折旧。对比平均折旧法、加速折旧法、卡方分布折旧法的年折旧额,见表1。

表1 多种方法折旧额年度分布对比表(单位:万元)

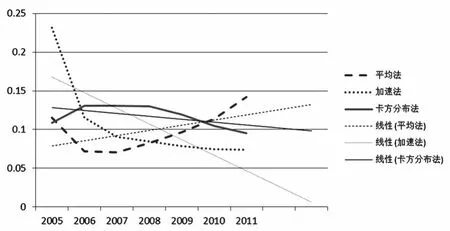

从表1中可以看出:卡方分布法的折旧额占年收入的比重随年份变化的波动小于平均法和加速法,更能全局的反映医疗设备的经济价值。平均法、加速法和卡方分布法折旧额占年收入的比重随年份变化的趋势,见图3。

图3 平均法、加速法和 χ2分布法折旧额占年收入的比重随年份变化趋势图

4 结束语

综上所述,由于医疗设备的基于χ2分布的折旧模型一方面考虑了医疗设备各期折旧额的不均衡分布、拟合χ2分布的概率密度函数的特征,另一方面又引入了资金的时间价值观念,使得其确定医疗设备各期的折旧额,不论从分布结构还是从内在价值补偿方面都趋于合理化,为医疗设备的使用效益评估提供更准确的数据,为医院设备管理决策提供更科学的依据。

[1] 廖衍忠,刘军.浅谈医院医疗设备折旧及方法[J].咸宁学院学报,2009,(12):89-90.

[2] 谢文.大型医疗设备效益管理与评价[J].中国医疗前沿,20l0,5(8):86.

[3] 李明辉,王秀姣,卢明银.关于确定煤矿项目基准收益率的研究[J].煤炭经济研究,2009,(5):42-44.

[4] 李伟,董兴华.医疗设备折旧方法的比较和选择[J].中国医疗设备,2009,24(12):89-90.

[5] 王建.加速折旧法在医疗设备管理中的应用[J].山东卫生,2002,(9):26

[6] Neil J.Salkind.爱上统计学[M].2版.史玲玲,译.重庆:重庆大学出版社,2011.

[7] 孙振球.医学统计学[M].3版.北京:人民卫生出版社,2010.

[8] 吴平风,蔡东江.医疗设备折旧管理的几点意见[J].中国医疗设备,2010,25(12):59-60.

[9] 陈福春.医院固定资产折旧处理问题探讨[J].医疗保健器具,2008,(6):63-65.

[10] 冷玉霞.关于医院固定资产提取折旧的探讨[J].中国总会计师,2011,(3):127-128.

[11] 孙景和.医院固定资产折旧的必要性和方法探讨[J].中国医学装备,2011,(3):27-30.