转型经济下国有企业政治关联对绩效影响的研究——以电力、煤气及水的生产和供应业为例

2012-10-11胡世明

胡世明,杜 滨

(贵州大学 管理学院,贵州 贵阳 550025)

一、引言

公司存在“政治关系”是一个全球普遍现象(Faccio,2006)[1],在我国上市公司中也同样如此。近几年来,众多学者对政治关联对公司影响方面进行了系列实证研究,形成了一系列关于政治关系与公司业绩、财务政策等方面的文献,并使之成为当前财务和金融研究的热点问题。

在经济转型背景下,国内学者研究政治关联,大多采用民营上市公司为研究样本,几乎没有对国有企业进行研究。然而,我国国有企业在上市公司中占得比总较大,在国民经济中占据主导作用,并且国有企业由于其特殊性,和政治关联有着“天然”的“血缘”关系,因此对国有企业政治关联与企业绩效的研究就有了理论和现实的意以。同时,对国有公司董事长和总经理分别来研究其对公司绩效的影响,对改革国有上市公司总经理的选拔任命机制,公开选拔“职业经理人”而非行政任命政府官员,提升公司绩效,有积物作用同时也显示近年来各级国资委正逐步推行的国企总经理(副总经理)的市场化选拔机制改革对于国企经营绩效的改善具有重要的意义。

二、文献综述

(一)政治关联动机及影响方式

自 Kr ueger[2]1974 年的开创性工作以来,公司建立政治关系的动机成为国内外学者关注的热点问题。关于公司建立政治关系的动机,国外学者主要有以下两种观点:(1)政治关系是公司的政治资本投资行为。这类研究认为,通过政治关系投资,企业能对政府政策的制定和执行过程产生影响,从而获取优惠资源和投资收益。他们主要从以下几个方面为政治资本投资观点提供实证支持:第一,在政府干预比较强、制度比较落后的国家或地区,上市公司倾向于建立政治关系。Boubakri对27个发展中国家和14个发达国家的私有化数据研究发现,外资所占的比例越低,当地司法独立性越弱,当地政府越官僚,公司建立政治关系的可能性越大。第二,政治关系能给企业带来多种好处,例如更优惠的银行贷款、违规时更松的监管和对竞争对手更严格的监管、更低的税率、更多的政府救援政治关系是管理者代理问题的需要。尽管大多数文献都支持政治关系的政治资本投资观点,但是,学者们对政治关系与公司绩效关系的研究没有获得一致的研究结论,政治关系对公司绩效的影响可能为正、为负、或者没有影响,这些检验结果与政治关系的政治资本投资观点不相符合。更为重要的是,美国机构Center for Political Account ability 的调查显示,在接受调查的股东中,73% 的股东认为,企业的政治捐献活动经常被用来实现公司高管的利益,而不是公司股东的利益,这对政治关系的政治资本投资观点提出了进一步的质疑。为此,一些学者认为,(2)公司建立政治关系可能出于管理者代理问题的需要。一方面,政治关系可以帮助管理者实现其在任的政治朋友的利益;另一方面,政治关系可以帮助管理者进行较少的信息披露以利于其自身利益最大化。Bertrand以法国的政治竞选为背景,研究了具有政治关系的CEO是否会改变其雇佣员工和开除员工的决策,以帮助在位的政治家在竞选中获胜[3]。

(二)国外研究政治关联对企业绩效的影响

虽然对政治关联的动机国外学者没有得出一致的结论,其衡量政治关联的标准也有所不同,其对公司绩效的影响也不同。

1.政治关系对公司业绩具有正面影响。在以美国上市公司为样本的研究中,大部分研究者都采用公司对政治人物的选举捐赠作为公司政治关系的度量指标,基本上都认为公司政治关系能给 公 司 带 来 价 值 提 升 (Roberts[4],1990;Jayachandran[5],2006;Cooper, Gulen and Ovtchinnikov[6], 2006; Goldman[7], 2006;Knight[8],2007)。也有一些学者进行跨国研究,认为政治关系是一个普遍现象,在法律制度不健全及腐败严重的国家中则更是如此,且当公司高管或大股东进入政界时,公司股票有着显著为正超常收益(Faccio[9],2006);当与公司存在政治关联的政治人物突然死亡时,该公司股价则显著下降(Faccio andParsley[10],2007)。还有学者利用亚洲金融危机这一事件进行研究,例如,马来西亚在实施资本管制前后,政治关联公司的市场价值变化 (Johnsona and Mitton[11],2003)。Fisman(2001)表明当印度尼西亚前总统苏哈托身体健康恶化的流言出现在市场上时,与苏哈托家族存在密切联系的上市公司的市场价值显著下降[12]。Claessens,eijend和Laeven(2008)则利用巴西选举中的政治捐赠数据得出公司的政治捐赠显著影响到公司股票的市场表现,两者呈现出正相关关系[13]。

2.政治关联对公司业绩具有负面影响。尽管人们预期只有当政治关系给公司带来的收益大于成本是,公司才会寻求建立政治关系;但是,可能由于公司治理上的失败或者管理者出于个人私利,从而使公司即使在政治关系给公司带来价值损害时,公司也寻求建立政治关系。Shleifer和Vishny(1994)构建了一个行政官员与企业管理者之间博弈的模型,指出政治关系也可以扮演“掠夺之手”这一角色[14]。例如,在选举年份,公司会雇用更多的员工,增加更多工作岗位,以帮助现任官员在选择中再次获胜(Bertrand,Kramarz,Schoar,and Thesmar,2006)[15]。

3.政治关联与公司业绩无关。实证研究中发现两者之将不存在关联的文献较少,Fisman,D.,Fisman,R.,Galef,J.,and Khurana.R,(2007)研究与美国副总统切尼存在政治关联的公司,当影响到切尼的政治前途信息出现时,公司的股价变动。文章没有发现公司与切尼之间的政治关联能给公司带来价值增加。作者将其解释为美国的完善制度,能避免公司通过与政府建立联系来进行寻租行为[16]。

(三)国内研究政治关联对企业绩效的影响

针对中国市场,相关研究没有得出一致的结论。在国有股份占控制地位的上市公司公司中,政治关系的作用可能更多体现为政府对公司经营活动的干预,从而给公司价值带来损害(Fan,Wong and Zhang,2007)[17]。而对于民营上市公司,最终控制人为个人或家族,公司高管的聘请主要是企业行为,政府在其中的发言权较弱,从而政治关系能够带来价值创造(吴文峰、吴冲锋和刘晓薇,2008)[18]。同时也有一些研究利用问卷调查数据,对非上市公司中的政治关系进行研究,表明大部分公司都有政府部门保持着密切联系(Wong,Opper,and Hu,2004)[19],私营企业家的党员身份对企业的经营业绩具有正面影响,例如,党员身份能够帮助企业更容获取银行贷款,提升他们对法律执行的信心(Li,H.,Meng,L,Wang,Q,.,and Zhou,L.2007)[20]。 陈 冬 华(2003)则发现若上市公司董事会成员具有政府官员背景,则公司更容易获取政府补贴收入[21]。中国转型时期复杂的政企关系一直是国内财务学界关注的重要问题。

尤其是最近几年,企业的政治关联已成为学者们关注的热点问题之一,但相关实证研究结果仍存在较大分歧。部分文献从制度替代效应和“关系”收益出发,发现政治关联具有正面的经济后果,如政治关联可以帮助企业进入政府管制行业(胡旭阳、史晋川[22],2008;罗党论、刘晓龙[23],2009);获得更多长期贷款(余明桂、潘红波[24],2008;宋敏等[25],2010);提高投资效率(陈远森、朱松,2009);获得税收优惠[26](吴文锋等,2009);获得较多政府补助(郭剑花、杜兴强,2011)[27];提升企业价值(吴文锋等,2008)[28]。也有国内学者发现,由于政治关联存在一些隐性成本与负面效应,可能导致政治关联产生负面的经济后果,如增加企业支付的薪酬成本(梁莱歆、冯延超,2010)[29];加大利益输送程度(潘红波、余明桂,2010)[30];降低财政补贴配置效率(余明桂等,2010)[30];降低企业员工组织承诺水平增加权益资本成本(肖浩、夏新平,2010)[32];降低会计信息质量(杜兴强等,2009)[33];降低经营绩效(邓建平、曾勇[34],2009;李维安、邱艾超[35],2010)。

三、样本选取及理论假设

本文选择转型经济下国有电力、煤气及水的生产和供应业样本进行实证检验。因为,一方面政府对电力、煤气及水的生产和供应业的长期控制,电力、煤气及水的生产和供应业与政府的联系相当紧密,有不少公司高管来源于与电力相关的政府部门,公司高管的政治关联很普遍。对电力、煤气及水的生产和供应业2005—2010年样本的统计分析表明,其高管具有政治关联的比例较高,达37.5%,明显高于国内上市公司的平均水平;另一方面经过三十多年的改革开放,目前政府对电力、煤气及水的生产和供应业的干预管制较以前有所改善,但是相比其他行业依然较强,依然存在较多的政府规制利益,高管的政治关联在为公司争取规制利益时可发挥重要作用,但同时,在政府规制较严格的电力、煤气及水的生产供应企业,由于缺乏行业竞争,有政治关联的董事长或总经理一般不精通企业经营管理,并且企业的经营活动会受到政府干预而下降,由政府派来的官员担任公司董事长或总经理,他们的首要任务是要满足当地政府(国资委)的考核要求,最求政绩而往往背离经营绩效最大化的经营宗旨,同时国有企业由于其特殊性,还要为社会提供就业、维稳、提供社会公共产品或服务,并且由于国有股份比例不同,政府对国有企业干预的程度也不同,权衡企业政治关联的成本及政府干预的总成会大于政治关联所带来制度外的利益。

H1:整体上,国有企业高管政治关联对企业绩效呈负向影响。

国有企业按照国有控股比例,可以分为国有控股公司和非国有控股公司,按照公司法规定和相关研究文献,我们将第一大国有股东持股比例高于30%的国有公司定为国有(相对)控股公司,将国有持股比例低于30%的国有公司定为非控股公司。国有(相对)控股公司的高管基本都是国家委派和指定的,根据最终利益索取权和分配的不同,国有(相对)控股公司的高管们为其控股公司争取规制利益的积极性必然会弱于其不控股公司,因而国有(相对)控股公司高管政治关联对公司争取规制利益的重要性弱于国有非控股公司,国有(相对)控股公司高管政治关联对公司绩效的正向影响也会小于国有非控股公司;同时,国有非控股公司更容易形成股权制衡结构,制衡股东往往会加强对高管的监督与约束,使其高管政治关联的成本低于国有控股公司。

HII:国有(相对)控股企业政治关联与企业绩效负相关。

HIII:国有非控股公司政治关联与企业绩效正相关。

由于公司董事长和公司总经理的职责不同,在处理当前我国“计划”和“市场”矛盾中所扮演的角色也是不同的,为企业带来的利益和付出的成本也是有差异的。依据公司法规定,董事长是公司的法人代表,主要负责公司战略决策,处理公司对外事务或协调对外关系;总经理主要负责公司日常的经营管理活动,拟定并实施公司具体的经营计划和管理制度。因此,从理论上来说总经理更需要有公司经营管理的经验和专业技能,否则容易使公司经营管理失去控制,致使效率低下,降低公司绩效。但是从目前转型下的中国国有企业来看,虽然大多数国有企业都建立起了现代企业也管理制度,但是董事长对企业经营干预的权力往往凌驾于总经理之上,通过对董事长和总经理的政治关联对企业绩效影响的实证研究对当下总经理的来源(政府任命或经理人市场)具有重要现实意义。

HIV:董事长政治关联对国有企业绩效具有正向影响。

HV:总经理政治关联对国有企业绩效具有负向影响。

四、研究模型设计

(一)数据来源

本文以国有上市电力企业为研究样本,实证研究所需相关财务、股权结构、高管信息等指标来自RESSET数据库且经过手工整理获得,由于上市公司高管的信息自2004年后才开始披露,股本研究以2005—2010年国有电力公司为研究样本,在经过以下处理后:⑴剔除样本中高管信息披露不全的公司,(2)剔除公司信息不连续的公司;(3)剔除信息不完全的公司,2005—2010年共有平衡面板数据样本3家电力上市企业,本文实证研究使用 Eviews 6.0完成。

(二)模型设计

为研究国有企业高管政治关联对企业绩效的影响,特设计如下多元回归模型:

其中P(ROA和ROE)表示公司绩效,β1~β6表示回归系数,α表示截距,ε为残差,其具体变量含义如下:

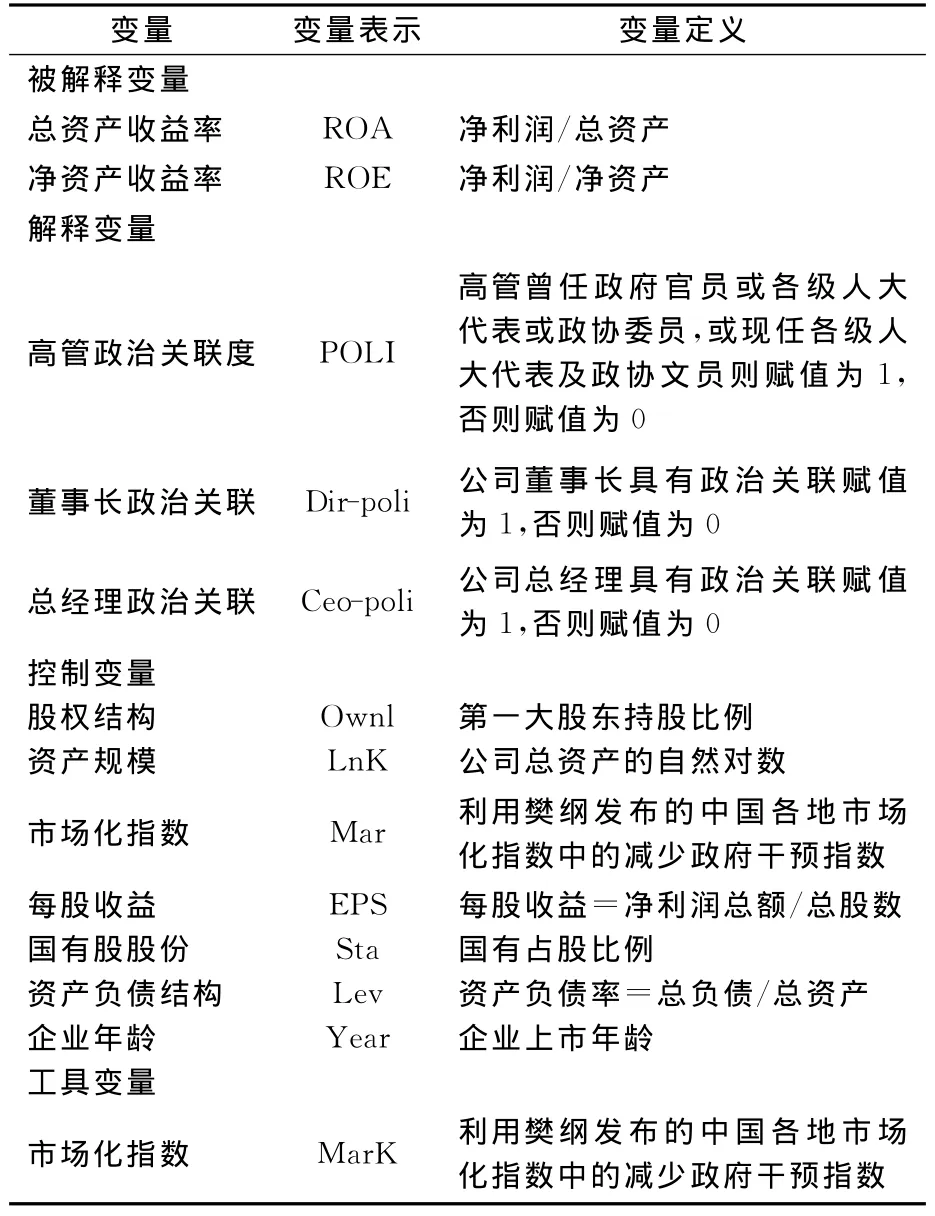

1.被解释变量:公司绩效P(ROA和ROE),一般可采用市场价值指标和会计利润指标表示,考虑到高管政治关联的绩效影响主要体现为会计业绩,本文选择会计利润指标作为公司绩效的衡量,即采用净资产收益率和总资产收益率,具体定义见下表一。

2.解释变量:政治关联,本文高管的政治关联指公司董事长或总经理自己曾经是任职于政府部门的官员,及曾任或现任各级人大代表、各级政协委员,即如果高管曾经是任职于政府部门的官员或曾任或现任各级人大代表及政协委员,则说明高管具有政治关联。具体含义见表一。

3.控制变量:公司绩效的影响因素较多,研究表明股权结构、股权性质、资产规模、资本结构、行业因素等均会影响公司绩效。由于本文样本全部为国有电力生产上市公司,故选择第一大股东持股比例、国有股比例为以控制变量,用来考虑国有股对企业绩效的影响程度,同时选取总资产规模对数、资产负债率作为控制变量,以控制股权结构、资产规模和资本结构对公司绩效的影响,考虑到宏观经济状况对电力需求与供给的影响以及电力体制改革的推进,本文加入了年度控制变量,同时由于各地政府对企业经营干预的程度有所不同,引入樊纲的中国各地市场化指数中的政府对企业的干预指数作为各地市场化指数的工具变量。

表1 主要变量及其定义

五、实证研究结果及分析

采用多元回归分析模型(1)、(2)和(3),分别实证检验电力、煤气及水的生产和供应业企业政治关联及董事长和总经理的政治关联对企业绩效的影响。

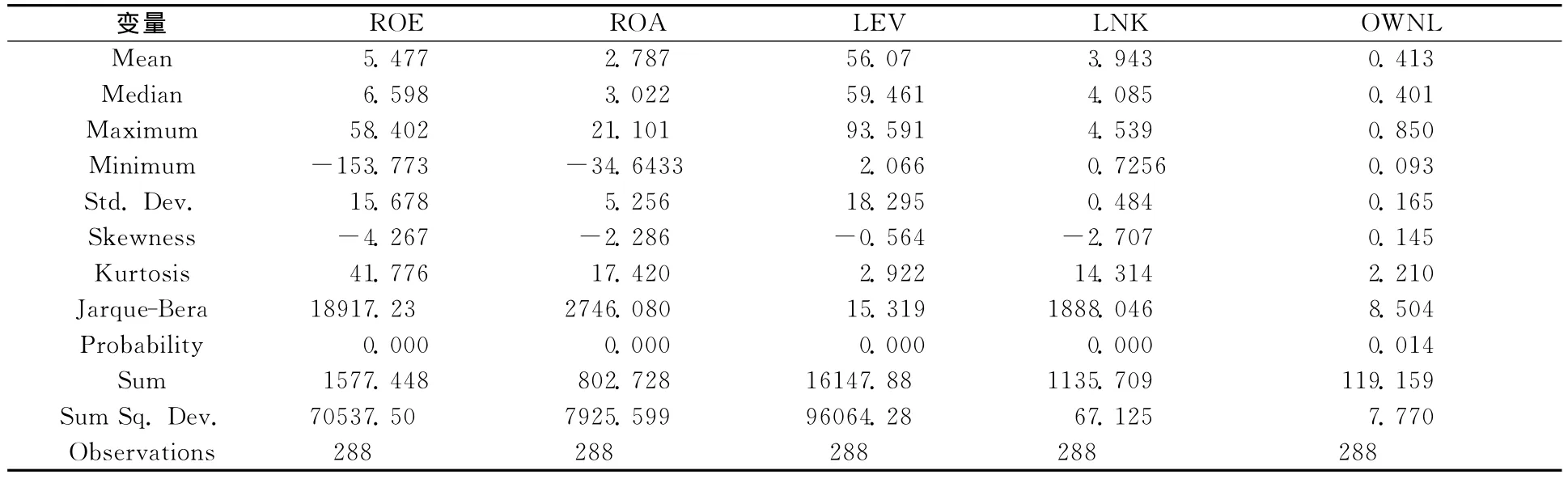

(一)变量的描述性统计

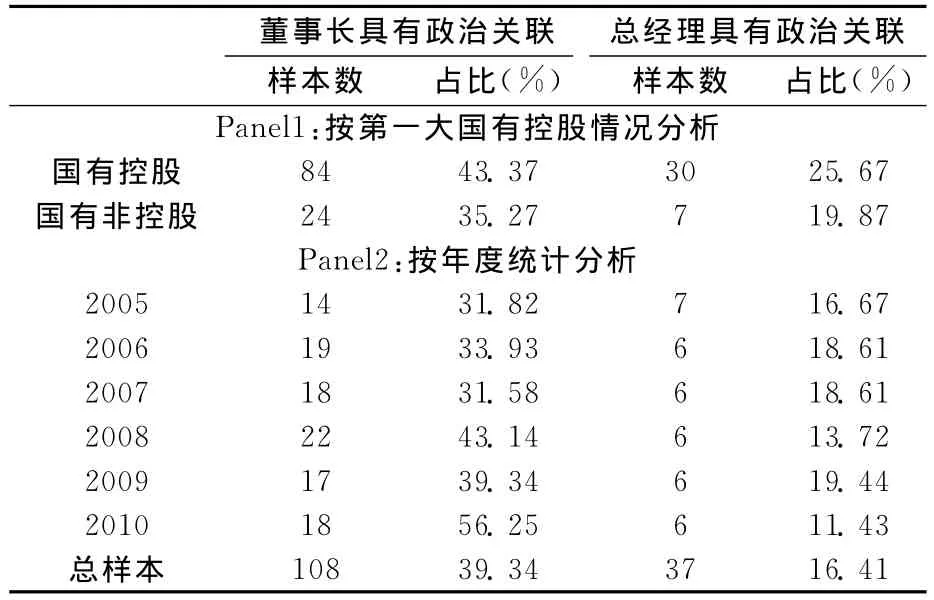

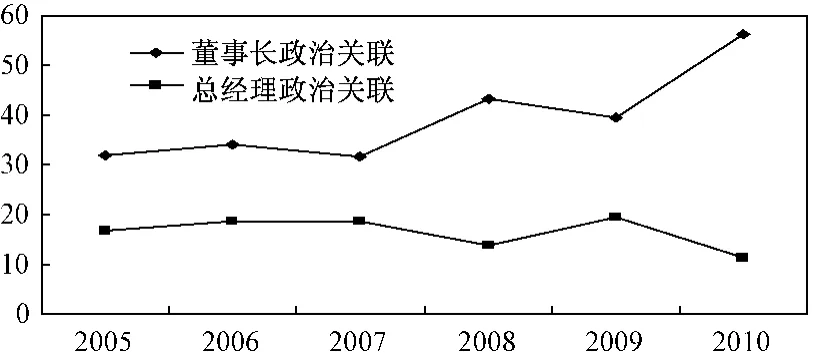

从表二可以看出,国有电力、煤气及水的生产和供应业行业,董事长政治关联比列达39.34%,比总经理政治关联高出23个百分点,说明国有电力、煤气及水的生产和供应业行业所形成的政治关联以董事长政治关联为主,这也符合当前我国国有企业董事长的行政任命制度及总经理趋于职业经理人制度的现状,其中,国有控股公司董事长具有政治关联的比例和总经理具有政治关联的比例分别比国有非控股公司的高8个百分点和6个百分点。同时2005—2010年间统计发现,董事长政治关联政治关联的比例程上升趋势,而总经理具有政治关联程下降趋势,这和近些年国家对国有企业加强管制和国有企业职业经理人制度的建立有关,其他主要变量的统计性描述见表3。

表2 高管政治关联的描述性统计

图1 董事长、总经理政治关联比例趋势图

表3 其他主要变量指标描述性统计

(二)实证检验及分析

本文采用混合估计模型进行多元回归模型,检验公司高管的政治关联对国有电力、煤气及水的生产和供应行业上市企业绩效的影响。

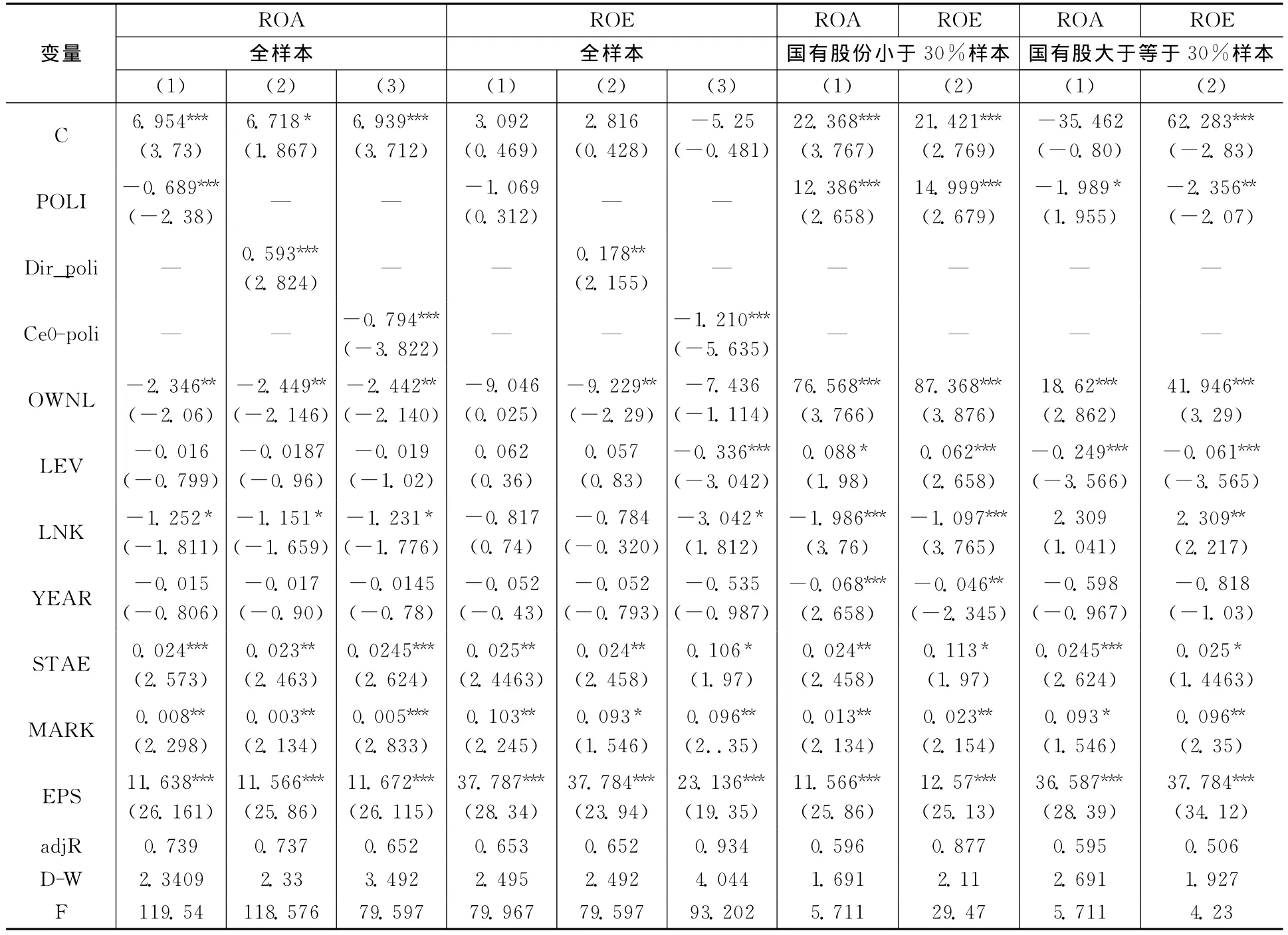

1.企业政治关联对公司绩效的影响分析:对于假设I,使用国有电力、煤气及水的生产和供应业行业全样本进行检验,结果列示于表4。由表4可知,公司政治关联对企业ROA影响方向为负,T检验值为-2.32.大于其临界值,调整R2=0.84,对ROE影响的方向也为负,T值为2.312,R2=0.74,因此整体上来说,国有企业的政治关联对企业绩效负向影响,但是从数据来看,影响的程度不是很大。

表4 高管政治关联对企业绩效影响的实证结果分析

2.国有控股程度不同的公司高管政治关联的绩效影响差异分析:按照第一大国有股东控股情况,将国有企业细分为国有控股和国有非控股两个子样本,分别进行实证回归分析以考察国有控股程度不同的公司其高管政治关联对公司绩效影响的差异,实证结果列示于表四。由表四可知,对于国有控股公司,公司高管的政治关联对ROA的影响为负,T 值为2.955,R2=0.6,显著但不是强显著,对ROE的影响也为负,T值为-2.1,R2=0.51,据此认为国有(相对)控股公司政治关联对绩效的负影响,但并非强显著,然而,对于国有非控股公司,高管政治关联,管对ROA影响方向为正,T值为2.7,对ROE影响方向为正,T值为2.8,由此可知政治关联对国有非控股绩效影响是正相关。

可见,高管的政治关联对国有非控股公司更为重要,高管的政治关联对国有非控股公司的价值大于其对国有控股公司的价值,具有政治关联的高管能为国有非控股公司争取更多的利益,较大幅度地提升公司绩效。同时,国有非控股公司的股权制衡强化了对高管的监督,对代理权的潜在竞争使代理人的选派更为理性,从而国有非控股公司高管的职业胜任能力强于国有控股公司。

3.董事长政治关联及总经理政治关联对国有企业绩效的影响分析:按照现代企业管理制度,企业董事长和总经理的职责分工不同,对各自的业务能力要求也不一样,对各自政治关联做实证检验发现,董事长的政治关联对企业绩效具有正向影响,具体表现为对ROA的影响方向为正,T值为2.8,对ROE影也为正,T 为2.2,;总经理政治关联对ROA影响为负向,T 值为-3.8,对ROE影响方向为负,T值为-5.6,从数据看,总经理对企业绩效的负影响程度要大于董事长对企业绩效正影响的程度,从此看出对国有企业是否聘用有政治关联的总经理人员对企业绩效会有较大影响。

六、主要结论

本文以国有电力生产上市公司2005—2010年面板数据为样本,实证分析了国有电力生产上市公司高管政治关联对公司绩效的影响,实证结果表明:

1.对于电力、煤气水生产及供应行业为代表的国有垄断行业,国有上市公司由于董事长、总经理的政治关联,一方面能为企业带来制度以外的利益,但同时由于国有企业担负着维持社会就业、维稳提供公共服务和产平等任务而受到政府干预,这些干预任务会直接影响国有企业的经营业绩和绩效,综合政治关联带来的收益和政治关联成本,对于全样本来说,政治关联的利益小于政府干预的成本,故国有企业政治关联对企业绩效具有负相关效应。

2.国有股东占股比例不同,高管政治关联的重要性及成本也不同,高管政治关联对公司绩效的影响不同。具体地,国有(相对)控股的公司由于具有股权结构优势,受到政府的干预会更强,高管政治关联的重要性减弱,政治关联对公司绩效的程负向影响;国有非控股的公司往往缺乏政府的支持和保护,高管的政治关联在为公司争取某些规制利益时就显得更为重要,从而高管的政治关联对公司绩效的正向影响更大,同时股权制衡结构的形成可强化对公司高管的监督与约束,有助于降低公司高管政治关联的成本。因此,国有(相对)控股公司的政治关联对公司绩效是负影响,对国有非控股公司则是正影响,因此,对于国有企业,国有非控股公司的政治关联比国有(相对)控股公司的政治关联更为重要,要尽量减少国有控股公司的政治关联现象。

3.国有企业的主要高管有董事长和总经理,董事长负责全局工作,总经理负责日常经营工作,从企业经营的角度来说,企业对总经理的专业业务能力要高于对董事长的要求,具有政治关联的董事长和总经理对企业的绩效也会产生不同的影响要加快建设和执行现代企业制度,要按照现代企业制度来明确董事长和总经理的权责,建立现代职业经理人制度,减少或杜绝政府任命总经理的现象。

综述,国有企业政治关联对企业绩效产生怎样的影响和影响效果,及国有企业应不应该花成本去建立政治关联,要具体按照政治关联的来源,国有股份比例不同分别考虑。

[1]Faccio,M.Politically connected firms[J].American Economic Review,2006(96).

[2]Krueger.The Political Economy of the Rent-Seeking Society[J].American Economic Review,1974(64).

[3]Bertrand, M., Kramarz, F., Schoar, A., and Thesmar,D..Politicians,Firms and the Political Business Cycle:Evidence from France[R].Working paper,2006.

[4]Roberts,Brian E.. A dead senator tells no lies:Seniority and the distribution of federal benefits[J].American Journal of Political Science,1990(34).

[5]Jayachandran S.The Jeffords Effect[R].Working Paper,2004.

[6]Cooper,M.J.,Gulen,H.,and Ovtchinnikov,A.V..Corporate Political Contributions and Stock Returns [R].Working paper,2006.

[7]Goldman,E.,Rocholl,J.,and So,J..Do Politically Connected Boards Affect Firm Value[R].Working paper,2006.

[8]Knight,B.Are policy platforms capitalized into equity prices?Evidence from the Bush/Gore 2000Presidential Election[J].Journal of Public Economics,2007(91).

[9]Faccio,M.,Masulis,R.W.,and McConnell J.J.Political Connections and Corporate Bailouts[J].Journal of Finance,2006(61).

[10]Faccio,M.,and Parsley,D.C..Sudden Deaths:Taking Stock of Geographic Ties[J].Journal of Financial and Quantitative Analysis,forthcoming,2007.

[11]Johnsona,S.,and Mitton,T..Cronyism and capital controls:evidence from Malaysia[J].Journal of Financial Economics,2003(67).

[12]Fisman,Raymond.Estimating the value of political connections[J].American Economic Review,2001(91).

[13]Claessens,S.,Feijend,E.,and Laeven,L..Political connections and preferential access to finance:The role of campaign contributions[J].Journal of Financial Economics,2008(88).

[14]Shleifer,A.,Vishny,R..Politicians and firms[J].Quarterly Journal of Economics,1994(109).

[15]Bertrand, M., Kramarz, F.,Schoar, A.,and Thesmar,D..Politicians,Firms and the Political Business Cycle:Evidence from France[R].Working paper,2006.

[16]Fisman,D.,Fisman,R.,Galef,J.,and Khurana,R.Estimating the value of connections to Vice-President Cheney[R].Working paper,2007.

[17]Fan,P.H.J., Wong T.J.,and Zhang T..Politically-connected CEOs,corporate governance and post-IPO performance of China's partially privatized firms[J].Journal of Financial Economics,2007(84).

[18]吴文峰,吴冲锋,刘晓薇.中国民营上市公司高管的政府背景与公司价值[J].经济究,2008,(7).

[19]Wong,Sonia M.L.,Opper,Sonja,Hu,Ruyin.Shareholding structure, depoliticization and enterpriseperformance:evidence from China's listed firms[J].Economics of Transition,2004(12).

[20]Li,H., Meng,L., Wang,Q.,and Zhou,L..Political connections,financing and firm performance:Evidence from Chinese private firms[J].Journal of Development Economics,forthcoming,2007.

[21]陈冬华.地方政府、公司治理与补贴收入——来自我国证券市场的经验证据[J].财经研究,2003(9).

[22]胡旭阳,史晋川.民营企业的政治资源与民营企业多元化投资——以中国民营企业500强为例[J].中国工 业经济,2008(4).

[23]罗党论,刘晓龙.政治关系、进入壁垒与企业绩效—来自中国民营上市公司的经验证据[J].管理世界,2009(5).

[24]余明桂,潘虹波.政治关系,制度环境与民营企业银行贷款[J].管理世界,2008(8).

[25]白重恩,刘俏,陆洲,宋敏,张俊喜.中国上市公司治理结构的实证研究[J].经济研究,2005(2).

[26]吴文锋,吴冲锋,芮萌.中国上市公司高管的政府背景与税收优惠[J].管理世界,2009(3).

[27]郭剑花,杜兴强.政治联系、预算软约束与政府补助的配置效率——基于中国民营上市公司的经验研究[J].金融研究,2011(2).

[28]吴文峰,吴冲锋,刘晓薇.中国民营上市公司高管的政府背景与公司价值[J].经济究,2008(7).

[29]梁莱歆,冯延超.民营企业政治关联、雇员规模与薪酬成本[J].中国工业经济,2010(10).

[30]潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[J].经济研究,2008(4).

[31]谢智红.民营员工组织承诺影响因素及实证[J].四川理工学院学报(社会科学版),2009(5).

[32]肖浩,夏新平.政府干预、政治关联与权益资本成本[J].管理学报,2010(6).

[33]杜兴强,周泽将.政治联系层级与中国民营上市公司真实业绩[J].经济与管理研究,2009(8).

[34]邓建平,曾勇.金融关联能否缓解民营企业的融资约束[J].金融研究,2011(9).

[35]李维安,邱艾超.企业政治关系研究脉络梳理与未来展望[J].外国经济与管理,2010(5).