企业内部控制缺陷认定方法探讨

2012-09-23

(福州大学 福建福州350002)

一、文献综述

内部控制缺陷的识别与认定是企业内部控制评价的关键,国内外学者对内部控制缺陷的关注逐渐加深,目前国内外学者关于内部控制缺陷的研究主要集中在存在内部控制缺陷的公司特征、企业内部控制缺陷披露的影响因素、内部控制缺陷的市场反应等几个方面。

Doyle,Ge和Mcvay发现披露内部控制缺陷的公司具有规模小、成立时间短等特征。徐虹、林钟高分析认为,信任水平和组织结构对内部控制制度设计与选择确定具有重要影响。方红星、金玉娜证实高质量的内部控制能够抑制公司的会计选择盈余和真实活动盈余。张继勋等研究发现,上市公司详细披露内部控制,能明显降低投资者感知的重大错报风险,提高投资者投资的可能性。Kim Ittonen研究发现投资者对审计师内部控制缺陷的披露的反应取决于管理层之前披露的自我评价报告和内部控制审计报告是否一致。

以上研究使我们对存在内部控制缺陷的公司的特征及内部控制缺陷的影响因素有了更深刻的认识,但是,纵观以上研究,忽略了内部控制缺陷认定问题,以上的研究均是基于公司管理当局能够识别和认定内部控制缺陷的基础上进行研究的。实际上,在我国,内部控制缺陷的认定仍是一大难题。

二、内部控制缺陷认定存在的问题分析

(一)财务报告内部控制与非财务报告内部控制未加以区分。《企业内部控制基本规范》指出:“内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略。”由此可以看出本文提出的是公司整体层面的内部控制缺陷。但是,却并没有对财务报告内部控制和非财务报告内部控制加以区分,财务报告内部控制和非财务报告内部控制由于控制目标、控制方法及应对措施不同,其控制缺陷的认定必然大不相同,有必要对二者进行区分。

(二)一般缺陷、重要缺陷、重大缺陷的认定模糊。我国《企业内部控制评价指引》第十七条将内部控制缺陷分为重大缺陷、重要缺陷和一般缺陷。重大缺陷,是指一个或多个控制缺陷的组合,可能导致企业严重偏离控制目标。重要缺陷,是指一个或多个控制缺陷的组合,其严重程度和经济后果低于重大缺陷,但仍有可能导致企业偏离控制目标。一般缺陷,是指除重大缺陷、重要缺陷之外的其他缺陷。

《企业内部控制评价指引》将内部控制缺陷按其影响程度分为一般缺陷、重要缺陷和重大缺陷,但其对缺陷的定义却十分模糊,缺乏可操作性。首先,对重大缺陷来说,多大程度的偏离才能称得上“严重偏离”?产生什么样的后果才能称之为 “偏离控制目标”?多大的概率才认为是“可能”导致偏离控制目标?其次,对于重要缺陷和一般缺陷,采用“低于重大缺陷”和“其他缺陷”等笼统的字眼来定义,但由于重大缺陷的范围尚未划分清楚,重大缺陷和一般缺陷的划分更无从说起。此外,对于内控缺陷的认定标准及如何在内部控制评价报告中披露内控缺陷,也并无具体的规定。而是含糊的指出“重大缺陷、重要缺陷和一般缺陷的具体认定标准,由企业根据上述要求自行确定。”这种含糊的规定加之企业缺乏先例可循,直接导致企业内控缺陷的认定困难和披露质量不高等问题。

(三)非财务报告内部控制缺陷认定存在难度。《企业内部控制评价指引》中所指的内部控制是指公司层面的内部控制,这就将非财务报告内部控制纳入了内部控制评价范围,这对合理保证经营的效率效果、资产的完整性以及法律法规的遵循有重大帮助。但指引中并未对非财务报告内控缺陷加以定义,并且由于非财务报告内部控制缺陷并不直接影响财务报表,也没有具体的操作指南,导致企业对非财务报告内部控制缺陷的认定难以掌控。

三、内部控制缺陷认定方法

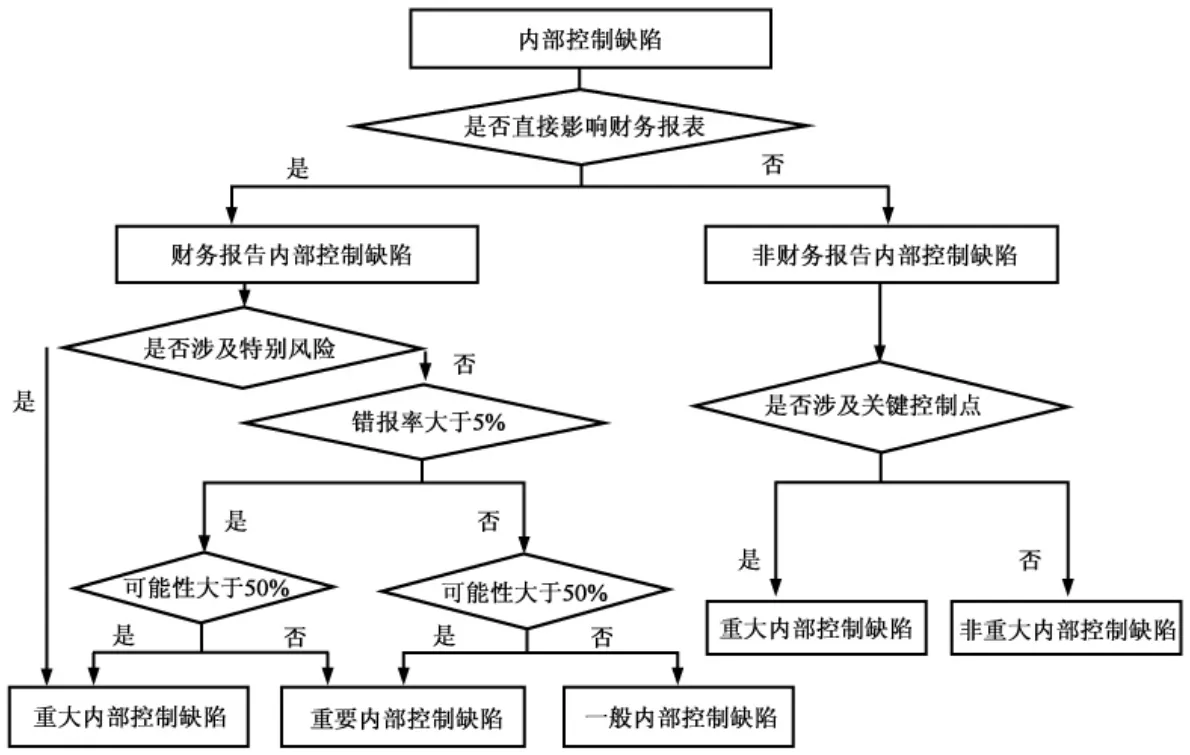

(一)区别财务报告内部控制缺陷和非财务报告内部控制缺陷。本文将财务报告内控缺陷定义为 “会计层面的、可以直接影响财务报告及相关信息真实完整的内部控制缺陷”。公司层面内控缺陷的定义是 “发生在会计层面之外的,影响企业经营管理合法合规、资产安全、经营效率以及间接影响财务错报的内控缺陷”。

(二)财务报告内部控制缺陷:定性和定量结合。对于财务报告内部控制缺陷,因其会直接导致财务报告,仅通过定性分析是远远不够的,应采取定性和定量结合的标准进行认定。借鉴我国《注册会计师审计准则第1221号——重要性》从性质和数量两个方面确定重要性水平,对内部控制缺陷的认定也可以从性质和数量两个方面进行。

1.定性分析标准:内部控制缺陷的性质。某些缺陷可能从数量方面看不重要,但从其性质方面考虑,却可能是重要的。因此,评估人员应首先分析缺陷性质,如涉及违法及舞弊行为、影响合同履行等内控缺陷。借鉴注册会计师对重要性和特别风险的确定标准,笔者认为,具有以下特征的缺陷,应该认定为重大缺陷:控制环境无效;发现公司管理层存在的任何程度的舞弊;导致违反法律法规的缺陷;管理层一直不愿意纠正的内部控制缺陷;与高度主观判断和主观估计相关的控制缺陷。

2.定量分析标准:内部控制缺陷的数量。对财务报告的内控缺陷应该用量化标准认定,本文认为,可以适当借鉴我国或有事项会计准则规定,按照发生的概率对发生可能性进行划分。因此,对于会计层面内控缺陷,“很可能”是指一项控制缺陷导致财务错报的可能性大于50%,“可能”是指一项控制缺陷导致财务错报的可能性小于或等于50%。对“导致后果”的量化,我国《注册会计师审计准则第1221号——重要性》对重要性按照税前利润、总收入、净资产的一定比例进行量化。这些都可作为会计层面内控缺陷所导致结果的量化标准,如一项会计控制缺陷造成公司合并税前利润错报率大于5%的严重偏离控制目标,小于5%为低于重大程度的偏离控制目标。

综上所述,本文将财务报告内部控制缺陷认定标准制定为:重大缺陷是指一项控制缺陷造成公司合并税前利润错报率大于5%且发生的可能性大于50%的内控缺陷;一般缺陷是指造成公司合并税前利润错报率小于5%且发生的可能性小于或等于50%的内控缺陷;其他情况则划分为重要缺陷。

(三)非财务报告内部控制缺陷:定性为主。由于非财务报告内部控制缺陷并不直接影响财务报表,而是整个公司层面经营的效率效果、合法合规性等问题,难以直接对其进行量化分析,所以取消一般缺陷和重要缺陷之分,只划分重大缺陷和非重大缺陷。非财务报告内部控制缺陷更适合采用定性的标准划分,如关键控制点认定法,即明确各种关键业务,如果这些业务出现缺陷,就可以认定为重大内控缺陷,其他则为非重大缺陷。

四、内部控制缺陷认定流程图

基于以上分析,笔者认为对于内部控制缺陷的认定,应首先确定其是否属于财务报告内部控制缺陷,其次对于财务报告内部控制缺陷,采用定量和定性相结合的方法进行认定,对非财务报告内部控制缺陷采用定性的方法认定,具体流程图如上图。