长吉图开发开放先导区金融创新问题研究

2012-09-17张伟中

张伟中

(1.吉林省金融文化研究中心,吉林 长春 130028;2.长春金融高等专科学校,吉林 长春 130028)

长吉图开发开放先导区(简称“长吉图先导区”)地处中国大图们江区域的主轴,辖括长春和吉林两市的部分地区(长春市区、九台市、农安县、德惠市,吉林市区、永吉县、蛟河市)以及延边朝鲜族自治州全境。[1]长吉图先导区是吉林省经济发展的核心区,它的发展对于全省经济的增长具有重要的引领作用。自先导区设立以来,区域内的经济得到了快速发展,截至2011年底,人均GDP已接近8 000美元。然而,同沿海地区的各种实验区相比,长吉图先导区内的金融体系对长吉图经济增长的支撑作用还没有完全发挥出来,破解金融支持这一瓶颈,需要在金融领域内加大金融创新力度。

一、促进区域经济发展的金融创新理论依据

弗里德曼从区域经济学的角度研究经济非均衡增长问题,认为区域发展是通过一个不连续但又是逐步累积的创新过程实现的,发展通常起源于区域内少数的“变革中心”,创新由这些中心向周边地区扩散,周边地区依附于“中心”而获得发展,通过中心的创新聚集和扩散资源要素,引导和支配外围区,最终走向区域经济一体化。[2]长吉图开发开放先导区具有区域经济学所研究的“中心”的特征,因此,先导区应发挥先行先试的优势,先导区内的金融创新推动区域内经济发展的同时,向周围区域进行扩散,从而通过核心区域——长吉图开发开放先导区经济的发展拉动全省经济的发展。

二、长吉图开发开放先导区金融业基本情况

长吉图先导区设立之后,全省金融机构在机构数、从业人数及资产总额上都有一定增长(如表1所示)。全省银行业现有政策性银行(农业发展银行)及国家开发银行、国有商业银行(工、农、中、建、交)、邮政储蓄银行、股份制商业银行(光大、浦发、招商、民生、中信、兴业、华夏)、外资银行(韩亚)和金融资产管理公司(华融、长城、东方、信达)一级分行(办事处)20家,异地城市商业银行(盛京银行)分行1家;属地法人银行业金融机构87家,即:城市商业银行1家(吉林银行),农村商业银行6家,农村合作银行1家;农村信用合作联社43家,农村信用社4家,村镇银行21家,贷款公司1家,农村资金互助社4家,信托投资公司2家(吉林信托和泛亚信托),企业集团财务公司2家(一汽财务和森工财务),汽车金融公司1家。支行及以下营业网点4554家,实现了全省县乡全覆盖。共有从业人员8.6万余人。[3]

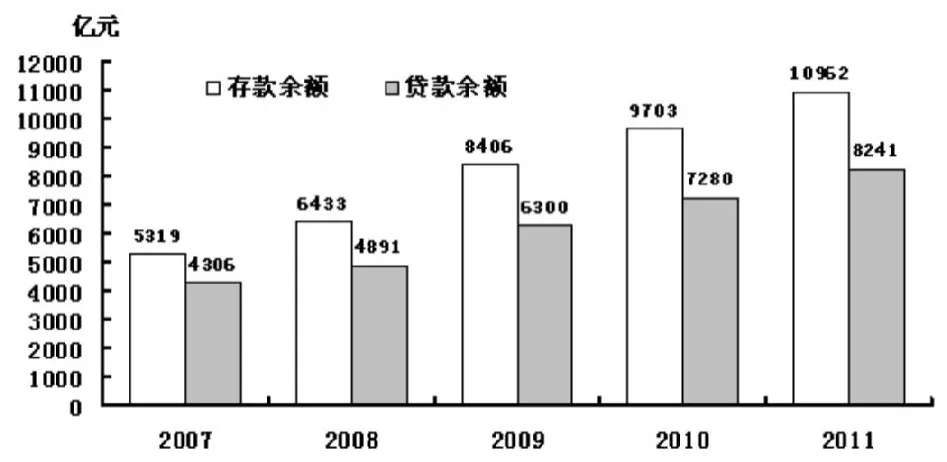

吉林省银行业金融机构积极落实国家政策,贯彻《吉林省金融创新拓展计划》,近几年不仅金融机构数量有了较大增加,存贷款规模也有了显著增长(如图1),存款余额从2007年底的5 319亿元增长到了2011年底的10 962亿元,贷款余额从2007年底的4 306亿元增长到了2011年底的8 241亿元。省内金融总量的增加对我省经济的发展起到了极大的促进作用。

表1 吉林省2009—2011年银行业金融机构情况表

图1 吉林省2007—2011年金融机构存贷款规模

三、长吉图开发开放先导区的金融业态创新

(一)村镇银行的快速发展

吉林省是农业大省,长吉图开发开放先导区内的广大农村是我省金融领域相对薄弱的区域,新型农村金融机构的筹建填补了农村信贷市场的资金需求,村镇银行等新型农村金融机构的推广对推动区域内经济的发展起到了积极的助推作用。

2012年,农安北银村镇银行运营开业,公主岭华兴村镇银行、长春绿园融泰村镇银行已获批筹建。目前,全省已设立21家村镇银行,资产总额131.9亿元,较年初增加48.8亿元,增长58.7%。各项存款余额109.9亿元,较年初增加37.8亿元,增长52.5%;各项贷款余额67.4亿元,较年初增加28.7亿元,增长74.3%,其中新增涉农贷款30.8亿元,增长94.6%。2012年前三季度实现净利润1.9亿元,较上年同期增长92.3%。村镇银行不仅在数量上有了较大的增加,资产总额、存贷余额都具有较大的增长,尤其在涉农贷款上,增长达到92.3%,充分体现了村镇银行对于“三农”的金融支持作用。

(二)小额贷款公司的广泛推广

近几年,我省加大小额贷款公司的扩容工作,小额贷款公司数量快速增长,规模持续增大。截至2012年三季度末,全省新批准开业小额贷款公司106家,其中65%设在县域,注册资本金42.9亿元。目前,全省已累计批准开业小额贷款公司总数达337家,注册资本金96.1亿元。每家平均注册资本金为2851.6万元,比上年末增加544.2万元。全省小额贷款公司贷款余额52.2亿元,较年初新增20.2亿元。县域小额贷款公司的推广是对大型商业银行在农村金融投入不足的补充,为广大农村村民、中小企业和个体工商户融资提供了有力的金融支持,对完善农村金融体系具有重要意义。

(三)农村信用社改革的推进

农村信用社改革的不断推进,激活了农村金融市场中的重要力量。2012年,蛟河市农联社、辽源市郊区农联社、长春市双阳区农联社、吉林市环城农联社等4家农村信用合作联社完成清产核资验收工作。吉林蛟河农商行、吉林双阳农商行、辽源农商行筹建申请已报送银监会,辽源农商行获批;敦化市农村信用合作联社、珲春市农村信用合作联社完成改制农村商业银行前期清产核资工作,将于近期提出清产核资验收申请。

在农村信用社的改革过程中,探索有益的改制方式,如债券转股权的方式,通过引入社会资本参与高风险社改制,提高改制后农商行的运行效率。由农村信用社改制后,农商行发挥了更多的体制优势,更好地服务于“三农”领域。如九台农商行大力开展“三农”金融服务,投放涉农贷款覆盖面占区域内农户总数的73%以上,取得了较好的社会效益和经济效益。

(四)其他金融机构的筹建

自长吉图开发开放先导区批复以来,我省积极开展在长吉图区域设立具有法人地位的股份制商业银行的前期调研工作,并努力推进具体实施工作,具有法人地位的商业银行的设立对助推地方经济发展具有重要作用,尤其对促进地方民生经济的发展更加具有重要的社会意义。因此,我省一直在积极申请成立图们江区域合作银行和延边民族银行等金融机构。汽车产业是我省的支柱产业,对于我省经济总产值的贡献度较大,汽车产业的贡献不仅体现在本产业的产出上,也体现在拉动其他产业的发展上,因此,针对汽车产业的金融业态创新具有一定的放大效应,其效益不仅仅体现在助推汽车产业内部发展上,其他相关产业也会因此受益。我省一直努力进行汽车产业的金融业态创新,如一汽汽车金融公司已获银监会批准,正在筹建中;一汽集团发起成立的鑫安汽车保险公司已向中国保监会提出筹建申请;汽车消费公司试点工作也在申报过程中。

四、长吉图开发开放先导区的金融产品及服务创新

自长吉图开发开放先导区批复以来,我省加强对金融领域的创新活动,以此推动先导区内的经济发展。省内各金融机构积极响应号召,以《金融创新拓展计划》为指导开展了广泛的金融创新,涉及金融产品和金融服务各领域,取得了良好的效益。

(一)服务“三农”领域的金融创新

截至2012年三季度末,我省涉农贷款余额2644.6亿元,同比增长23.8%,增速继续高于全部贷款平均增速,较年初新增383.8亿元,占全部新增贷款的41.5%。全省涉农银行业金融机构财政直补资金担保贷款余额84.5亿元,比年初增加28.7亿元,实现了省内全部县(市)全覆盖。

在诸多的金融创新产品中,以下几种是具有吉林省特色的金融创新产品的代表。吉林省妇联与省财政厅、农村信用联社联手推出的“农村贫困妇女生产贷款贴息项目”计划中,创新出“妇女小额担保贷款”产品。2009年和2010年,团省委与省农信社和省农行共同实施了“吉林农村青年创业低息小额贷款项目”和“吉林青年创业小额贷款项目”,已累计发放贷款12亿多元,共有45 613名农村青年受益,在贷款额度和贷款户数上均居全国前两位,初步形成了信用贷款型、青年互助型、产业带动型、政府扶持型、社会帮扶型五种小额贷款运作模式。

省农发行投贷40亿元支持的“长吉图开发开放先导区建设”重点项目——长春市高新北区土地整治和收储,改善了1 000余户农民的居住条件,政府收储土地1557公顷。此外,省农发行还审批投贷31亿元,支持11个县市农村村庄整治和小城镇建设。在梨树县设立物权融资农业发展公司,开展土地收益保证贷款试点工作,金融机构共放贷541笔,总金额达1 126.4万元。如图2所示,土地收益保证贷款是指农民可以将自己手中承包的三分之二土地的未来一定期限的收益承包权转让给政府成立的公益性平台公司,再由这个平台公司为农民从金融机构贷款提供保证。根据初步测算,这一贷款模式推行后每年可为吉林省农民初步增加信贷投放200亿元,带来约75亿元的收入,农民户均年增收近2 000元。[4]

图2 吉林省农村土地收益保证贷款流程图

以上金融产品的创新都取得了良好的经济效益,对助推先导区经济的发展起到了积极作用。

(二)服务中小微企业的金融创新

长吉图开发开放先导区内的企业形态多以中小、微的形式存在,因此,加大对中小微企业的金融支持,推动中小、微企业的发展,不仅具有区域内的经济效益,而且也具有良好的社会效益。服务中小微企业的金融创新也是我省金融创新工作中的重点。

吉林银行在开展“小微企业拓户增量工程”活动中,根据东北地区的企业特点,专为小微企业量身打造了“吉速贷”。中国银行吉林分行的“保贷通”、“货贷通”,与中小企业需求对接,推出了创新金融新产品。国开行驻吉林省分行推出的“万民创业小额贷款”,开创了“融资平台+协会+园区+三级风险分担机制+止损机制”金融创新运作模式。中国建设银行吉林分行针对同一商圈或同一行业客户推出了“互助通”、“信联融”,对财务信息不充分的客户推出了不需要评级授信的“速贷通”、“小额贷”,为一汽物流量身定制了“轿运融”,为政府集中采购中标客户推出了“政采融”。为促进吉林省涉农产业发展,中国建设银行吉林省分行还全面启动了涉农领域的信贷业务,研发了“林富通”、“林兴贷”、“参发展”、“参兴业”以及粮食动产监管产品。

各家金融机构各显神通,积极进行金融创新,取得了不俗的成绩,截至2012年三季度末,全省中小微型企业贷款余额3 196亿元,同比增长28.2%;大型企业贷款余额1549.3亿元,同比增长3.5%。中小微型企业贷款增速明显高于大型企业贷款增速。

五、进一步推进先导区内金融创新的建议

我省近几年的金融创新工作取得了显著的成绩,不仅金融机构的业态创新在国内排名位于前列,金融产品及金融服务模式的创新也在业界获得了良好的口碑,取得了实际的经济产出,如我省首创的农民直补担保贷款、农村土地流转收益贷款等。

(一)在先导区建立金融资产交易所

通过在长吉图先导区内设立金融资产交易所进一步完善吉林省金融市场融资结构,推动吉林省金融市场体系的发展创新。金融资产交易所可以提供各类金融资产及相关产品的登记、托管、交易、结算等服务,支持跨平台、跨市场的金融资产综合交易服务,充分利用先导区金融创新探索的有利条件,对金融资产、金融投资品种交易和服务机制的创新进行积极努力的实践,优化市场投资者结构,防范市场风险,探索多层次金融市场体系间的融通渠道,推动资本的多渠道引入和合规流动,从而推动实体经济的发展。

(二)积极发展创投和投资基金

2010年6月24日,省金融办会同省直12个部门下发了《关于印发〈吉林省股权投资基金管理暂行办法〉的通知》(吉金办筹联字〔2010〕1号),规范了股权投资基金设立条件,制定了相应的财税支持政策,为促进和保障我省股权投资基金发展提供了政策保障。截至目前,我省包括创投公司在内的各类股权投资类企业20多家,注册资本规模超过45亿元人民币。通过发展创投和投资基金,即扩充了金融市场的容量,也合理地引导了以民间资本为代表的金融资金进入实体经济领域,同时,创投和投资基金也是助推产业集群发展的有力工具。

(三)不断健全融资担保体系

截至2012年9月末,全省共有融资性担保机构159家,注册资本金134亿元,全行业累计担保额超过1700亿元,其中,2012年新增担保额443亿元。担保体系对长吉图先导区经济发展的支持有着重要作用。然而,以银行业金融机构为代表的间接融资不能有效支持地方经济的发展,与体制内的担保体系有着密切的关系。因此,应进一步加大对担保体系建设的重视程度和支持力度。通过组建担保集团,增强担保机构承担风险的能力;通过提高担保手续办理流程效率、降低担保费率等措施减少企业融资负担,以增大对企业的扶持力度。

:

[1]孔祥武.长吉图开发区获批将成振兴东北新引擎[N].人民日报,2009-11-17.

[2]格利,爱德华·肖.金融理论中的货币[M].上海:上海三联书店,1988.

[3]2012年第三季度吉林省金融运行报告[N].吉林日报,2012-11-19.

[4]魏华,李勇.农村金融革命:吉林推行用土地收益权低息贷款[J].中国经济周刊,2012.