我国经济周期波动非对称性分析

——基于MS-VAR模型

2012-09-10袁吉伟

袁吉伟

(国家统计局中国经济景气监测中心,北京 100073)

一、引 言

经济周期表现为主要宏观经济变量围绕长期趋势所呈现的扩张和收缩等周期性波动。学术界很早就注意到了经济周期的存在,并形成众多经济周期理论,诸如农业周期理论、存货周期理论、纯货币周期理论、真实经济周期理论、乘数-加速数周期理论,等等。研究学者试图通过各种途径解释经济周期运行机制,以给予宏观经济政策理论指导。20世纪80年代,经济周期的非对称性研究取得突破,这其中Hamilton(1989)的二区制马尔可夫转移(Markov regime-Switching,MS)模型是具有代表性的研究成果,成为现今研究经济周期非对称性的主流计量模型。大量实证研究表明,美、日、欧等发达国家经济波动周期均存在非对称性特点。

2000年以来,我国经济周期波动非对称性研究不断增多。刘金全和范剑青(2006)对主要宏观经济变量序列进行随机分解和相关性分析,发现固定资产投资、财政政策和货币政策的非对称性造成了我国经济周期的非对称波动。陈浪南和刘宏伟(2007)利用MSMV(3)-AR(2)模型研究了1979年至2004年我国经济周期波动特征,认为我国经济周期波动存在显著的非对称性和持续性,高增速阶段持续期和稳定性最高。刘金全和郑挺国(2008)研究认为,三区制门限自回归模型较准确地刻画了我国经济增长所呈现出的低速增长—适速增长—高速增长—适速增长—低速增长周期规律。王成勇和艾春荣(2010)运用STAR模型理论研究认为,我国经济增长呈现紧缩、恢复和扩张三个机制的非线性动态结构,扩张阶段的持续性最强,恢复或衰退阶段持续期短。

本文在借鉴现有研究成果基础上,运用MSIH(3)-VAR(4)研究我国经济周期波动特征和经济增长态势。

二、MS-VAR模型分析

向量自回归模型(Vector Autoregression,VAR)对于相互联系的时间序列变量系统是有效的预测模型,同时VAR模型也被频繁地用于分析不同类型的随机误差项对系统变量的动态影响,其表达式为:

其中,yt、xt为n维时间序列向量,A、B为自回归系数矩阵,ut为白噪声向量过程。VAR模型的不足之处在于其只能够刻画变量之间的线性关系,不能够考察结构变化背景下变量之间的关系。

马尔科夫区制转移的向量自回归模型(Markov regime-Switching Vector Autoregression,MS-VAR)能够很好地分析变量之间的结构变化,主要是通过引入状态变量st来控制各种状态间的转移机制。MS-VAR模型的一般形式为:

其中,ν为常数项;st为不可观察状态变量,满足一阶马尔科夫过程,也就是当前状态st仅依赖于前一期状态st-1,这种马尔科夫过程可表示为:

那么转移概率矩阵P可表示为:

假设ξt代表M个不可观测状态集合,yt基于st和的条件密度可由向量ηt表示为:

在给定信息yτ集合情况下,处于状态m的概率可由向量 ξmt│τ表示为:

最终不可观察状态和变量的概率分布可表示为:

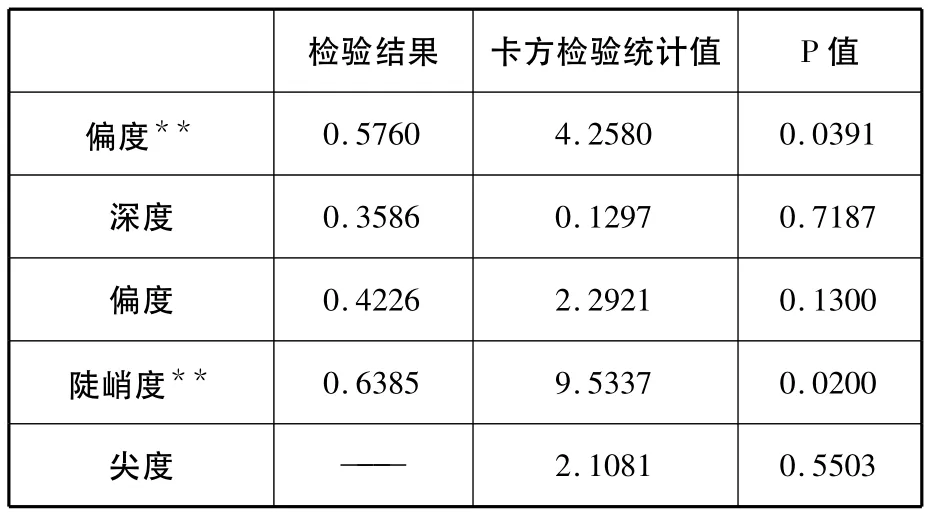

基于MS-VAR模型还可以进行经济周期非对称形态的检验,即经济周期尖度(sharpness)、深度(deepness)、陡峭度(steepness)。Clements和Krolzig(2001)建议使用Wald检验三种形态假设。依据其建议,对于深度假设而言,只有满足变量不存在偏度的情况下,即E[(yt-μt)3]=0,才能表示经济周期不存在深度形态。对于陡峭度假设而言,只有满足变量一阶差分不存在偏度的情况下,即E[Δyt3]=0,才能认为经济周期不存在陡峭度形态。对于尖度假设而言,当且仅当区制间转移概率都相同的情况下,即pm1=pmM且p1m=pMm,m≠1,M,p1M=pM1,才能认为经济周期不存在尖度形态。

三、实证研究

(一)数据分析和计量结果

本文主要基于实际GDP季度增速来研究我国经济周期波动特征,本文数据样本期间为1992年一季度至2012年二季度,所有数据均来源于国家统计局网站及《中国统计年鉴(1996-2011)》,《中国经济景气月报》。本文使用Oxmetrics进行数据处理和模型计量分析。

样本数据中,季度 GDP增速最大值为16.8%,最小值为 6.6%,均值为 10.1%,中位数为9.7%,标准差为0.2369,偏度为 0.6591,峰度为2.9054,J-B 检验值为 5.9683。经过 ADF 和PP两种方法的单位根检验,结果表明数据样本不存在单位根,数据序列呈现稳定状态。

模型区制划分方面,国外研究多采用二区制马尔科夫转移模型来研究经济周期非对称性,也就是将经济波动划分为收缩和扩张两个结构状态。由于我国正处于经济快速增长阶段,并没有经历国外的古典经济周期,使用二区制模型实证研究效果并不一定准确。陈浪南和刘宏伟(2007)、王成勇和艾春荣(2010)实证研究表明,三区制马尔科夫转移模型能够较好地刻画中国经济周期波动性特征,因而本文使用三区制马尔科夫转移模型,三个区制分别为低速增长区制、适速增长区制和高速增长区制。

具体模型选择方面,MS-VAR根据常数项、均值、方差的变动情况可进一步划分为MSMVAR、MSI-VAR、MSIH-VAR、MSMH-VAR、MSIAH-VAR等不同类型。本文采用AIC、HQ、SC、LL四个统计指标选择最为合适的实证研究模型,见表1。根据统计分析,非线性模型MSVAR要优于线性的VAR模型,表明我国经济周期波动存在非对称性特征;同时相关统计值也表明MSIH模型要优于其他模型,因而本文最终进行实证分析的模型为MSIH(3)-VAR(4)。

表1 计量模型比较分析

模型拟合结果表明,模型所估算的参数均通过显著性检验;从相关图看,模型残差和模型预测误差均不存在自相关和偏相关问题;从Q-Q图看,模型残差和模型预测误差接受正态分布假设。总体看,模型拟合效果较好,MSIH(3)-VAR(4)很好地刻画了我国经济周期的波动特征,见表2。拟合模型结果显示,区制1的季度GDP增速平均为8.2%,区制2为9.8%,区制3为11.9%。由此可知,区制1、2、3分别代表我国经济周期中的低速增长阶段、适速增长阶段和高速增长阶段,三个区制的划分较为合理。

表2 MSIH(3)-VAR(4)模型拟合结果

(二)我国经济周期波动的非对称特征分析

首先,我国经济周期呈现陡峭形态。对我国经济周期形态的非对称性进行检验(见表3)发现,我国经济波动通过陡峭度检验,但是没有通过深度和尖度检验。由于我国季度GDP增速偏度值为正,可以进一步确认其分布右偏,表现为经济增速由低到高较快,但是经济增速由高到低较慢。综合看,我国经济周期形态为涨快降缓的陡峭形态。值得注意的是,经济周期形态检验可能与数据样本、区制划分和模型选择有一定关系。Clements和Krolzig(2001)使用不同时期的美国样本数据检验发现,经济增速发生的较大变化使得尖度检验存在不同结果,而且不同模型对于尖度检验的结果也存在一定差异,但是对于陡峭度检验能够取得一致结果。一般认为,陡峭度的存在是证明经济周期波动非对称性的有力证据。

表3 我国经济周期波动形态检验分析

其次,我国三个经济增速区制的波动性、常数项以及转移概率存在差异。实证研究表明,低增速阶段、适速增长阶段以及高增长阶段的波动性存在较大差异,其标准差依次为 0.65772、0.19612和0.92376,这说明高速经济增长区制波动性最大,低速增长区制波动性其次,适速增长区制波动性最低。另外,三区制的常数项也不同,按照增速由低到高,其常数项也呈现由小到大的变化。区制间的转移概率也不尽相同,低速增长区制转向高速增长区制的概率高达0.3769,表明我国经济增速由低到高过渡的时间较短,诸如2009年金融危机后,我国实施了四万亿的经济刺激政策,使得经济增速实现了V型反转。适速增长区制更可能转向高速增长区制,概率为0.1729。高速增长区制更倾向于转向适速增长区制,远比转向低速增长区制的概率高,这说明我国经济高速增长回落的过程是一个比较缓和的过程,并没有呈现快速下滑,这有利于实现经济软着陆,与我国有效的宏观经济调控有很大关系,见表4。

表4 区制间转移概率分布

最后,经济增长区制具有一定持续性。实证研究结果显示,低速增长、适速增长和高速增长区制的观测值分别为21.2、31.7 和27.2 个,发生概率值分别为 0.2674、0.3931、0.3395,经济适速增长发生的概率较高,低速增长情况发生的概率较低。三个区制的持续期也有一定差异,适速增长区制的平均持续期为3.32个季度,持续期最长;低速增长区制平均持续期为2.65个季度;高速增长区制的平均持续期为2.01,持续期较短。

(三)我国经济增长周期分析

从三个区制平滑概率图(见图1)可以看出,我国经历了三次较为明显的经济增长状态变化,分别为1992年至2000年、2001年至2007年、2008年至今,基本呈现了刘金全和郑挺国(2008)所认为的低速增长—适速增长—高速增长—适速增长—低速增长周期规律。

1992年至2000年,我国经济呈现由高速增长向低速增长过渡的结构变化。1992年至1996年这个阶段,我国主要以适速和高速增长区制为主,只是在1994年二、三季度出现过两个季度的低速增长区制。这主要是1992年邓小平南巡讲话后开启了我国建立社会主义市场经济体制的重大改革,进一步释放了经济增长潜力,开启了新一轮经济繁荣时期。从1996年底至2000年底,这段时间主要以低速增长区制为主,曾连续四个季度处于低速增长区制,此阶段经济增长潜力不足,而且还遭遇了亚洲金融危机,内外部因素使得经济增长受到一定阻碍。

2001年至2007年,我国经济经历了由低速增长向高速增长转变。此段时间,我国仅经历了一个季度的低速增长,高速增长区制曾连续持续8个季度,经济发展极为快速。这一时期我国经济高速增长的主要原因在于,2001年我国加入WTO,加强了与世界经济体系的往来和融合,出口成为拉动经济增长的新动力,同时合理的宏观调控政策为经济增长提供了良好的外部环境。

2008年至今,经济转换较为频繁,整体呈现由高速增长向低速增长转变态势。2008年,受到国际金融危机的冲击,内外需低迷,经济增长动能不足,我国经济增速直接由高速增长区制切换至低速增长区制,这是比较少见的,也凸显了我国经济受到冲击之大。2009年第一季度GDP增速跌至6.1%的低水平,经济硬着陆风险非常大。不过政府果断实施四万亿经济刺激政策,我国经济增长实现了V型反弹,率先走出金融危机阴影,再次回到了高速增长区制。然而,受到欧债危机的拖累,全球经济增长放缓,同时我国内部制约经济增长的因素增多,我国经济再次处于低增速区制。

图1 我国经济周期三个区制概率分布图

我国经济经历了2001年以来的高速增长后,经济潜力得到了较大释放,有必要进行适当的调整,同时资源、生产要素的制约日渐突出,也不利于经济的较快增长。这就需要我国进行政治经济体制改革,解除束缚经济增长的制度、体制因素,进一步解放和发展生产力。有鉴于历史经验,我国经济增速可能还要在低速增长区制维持2~3个季度后,逐步向适速增长区制转换。

四、结 论

本文利用MS(3)-VAR(4)模型,分析了我国经济波动周期的特征,主要结论为:

第一,我国经济波动呈现非线性特征。通过模型检验发现,线性VAR模型并不能很好地刻画我国经济波动周期,而MS(3)-VAR(4)能够很好地拟合我国经济波动周期,模型参数通过显著性检验。

第二,我国经济周期波动显著分为三区制。经济波动周期的形态检验表明,我国经济周期呈现陡峭形态。我国经济周期具有明显的三区制结构变化,而且各区制间的波动性、常数项、转移概率均存在差异。

第三,我国经济波动周期具有一定持续性。实证研究表明,经济增速的三个区制维持自身状态的概率要高于向其他区制转移的概率,而且适速增长区制持续期最长,低速增长区制其次,高速增长区制持续期最短。总体看,适速增长区制持续期、稳定性最高。

第四,MS(3)-VAR(4)模型表明,1992年至2012年我国经历了三次较为明显的增速结构变化,基本呈现了低速增长—适速增长—高速增长—适速增长—低速增长周期规律。目前,我国经济处于低速增长区制,这种状态有可能继续维持2~3个季度。

[1]Hamilton J D.A New Approach to the Economic Analysis of Nonstationary Time Series and the Business Cycle[J].Econometrical,1989,(57):357-384.

[2]刘金全,范剑青.中国经济周期的非对称性和相关性研究[J].经济研究,2001,(5):28-37.

[3]徐大丰,朱平芳,刘 弘.中国经济周期的非对称性问题研究[J].财经研究,2005,(4):13-21.

[4]陈浪南,刘宏伟.我国经济周期波动的非对称性和持续性研究[J].经济研究,2007,(4):43-48.

[5]金 全,郑挺国.我国经济周期阶段性划分与经济增长走势分析[J].中国工业经济,2008,(1):32-39.

[6]王成勇,艾春荣.中国经济周期阶段的非线性平滑转换[J].经济研究,2010,(3):78-79.

[7]Krolzig H M.Markov Switching Vector Autoregressions:Modeling,Statistical Inference and Application to Business Cycle Analysis:Lecture Notes in Economics and Mathematical Systems[M].Springer-Verlag,Berlin.1997:10-30.

[8]Krolzig H M.Econometric modeling of Markov-switching vector autoregressions using MSVAR for Ox[EB/OL].Discussion Paper,Department of Economics,University of Oxford:http://www.economics.ox.ac.uk/hendry/krolzig.1998:1-26.

[9]Clements M P,H M Krolzig.Business Cycle Asymmetries:Characterizing and Testing Based on Markov-Switching Autoregression[J].Journal of Business and E-conomic Statistics,2003,(2):196-211.